Členové konsolidačního celku. Konsolidovaný poplatník

Tradičně každá organizace nese břemeno odpovědnosti za vlastní daňové povinnosti spojené s výpočtem základu daně a vypracováním výkazů samostatně. Pokud se ale bavíme o firmě působící na OSN, tedy o poplatníkovi daně ze zisku, nabízí legislativa určitou alternativu, která umožňuje za prvé se nějak zbavit osobní povinnosti vypočítat a zaplatit daň, za druhé, snížit daňové daně samotné odpočty. To je možné v rámci práce konsolidovaného celku poplatníků.

Co je to konsolidovaný celek poplatníků

Konsolidovaný soubor poplatníků neboli CTG je dobrovolným sdružením více organizací, v jehož rámci se daň z příjmů vypočítává z celkového základu daně. Při jejím stanovení se zohledňují příjmy a výdaje všech organizací zařazených do skupiny. Vzhledem k tomu, že ztráty v rámci skupinové daně jsou zohledněny i u všech účastníků jako celku, umožňuje to v konečném důsledku výrazně snížit celkovou výši daně z příjmu.

Podmínky pro vznik a vstup do KGN

Postup činnosti organizací v rámci konsolidačního celku poplatníků je definován v kapitole 3.1 daňového řádu. Vytvoření korporátní skupiny několika organizacemi tedy předpokládá splnění následujících podmínek:

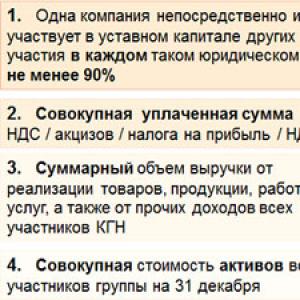

- jedna z organizací vytvořené CGN se přímo či nepřímo podílí na základním kapitálu ostatních organizací skupiny a její podíl v každé z nich musí činit minimálně 90 % a tato podmínka musí být dodržována po celou dobu trvání smlouvy o vytvoření CGN;

- v roce předcházejícím vzniku CGN musí všechny organizace, které plánují sloučení tímto způsobem, zaplatit alespoň 10 miliard rublů na DPH, spotřebních daních, dani z příjmu a dani z těžby nerostů. Tento výpočet nezahrnuje daně související s prováděním zahraniční ekonomické činnosti, tj. placené při přepravě zboží přes celní hranici;

- ve stejném roce by celkový příjem z prodeje zboží, prací a služeb pro všechny organizace měl být podle finančních výkazů nejméně 100 miliard rublů;

- celková účetní hodnota aktiv všech organizací zařazených do skupiny k 31. prosinci předchozího roku by neměla být nižší než 300 miliard rublů.

V § 25 odst. 2 daňového řádu jsou navíc relativně vzato definovány jednotlivé podmínky pro vstup do konsolidovaného celku poplatníků. Organizace plánující vstup do konsolidačního celku by tedy neměla být v procesu reorganizace nebo likvidace, nemělo by proti ní být vedeno insolvenční (konkurzní) řízení a velikost jejího čistého majetku by měla převyšovat výši základního kapitálu. .

Zároveň platí, že obyvatelé zvláštních ekonomických zón, společnosti se zvláštními režimy, tedy ti, kteří neplatí daň z příjmu, a také společnosti, které tuto daň vypočítávají s nulovou sazbou (například vzdělávací nebo zdravotnické instituce), plátci daně z hazardních her, clearingových organizací a členů skupin třetích stran. Banky, pojišťovny, nestátní penzijní fondy a profesionální účastníci trhu s cennými papíry navíc nemohou tvořit takovou skupinu s organizacemi zabývajícími se jinými druhy podnikání. To znamená, že pro takové společnosti je KGN možná pouze ve spojení s jejich vlastním druhem v rámci konkrétní oblasti činnosti.

Smlouva o založení KGN

Smlouva o vytvoření konsolidovaného celku poplatníků se uzavírá minimálně na dva roky. Jmenuje odpovědného účastníka ve Skupině skupin společností, který bude provádět vypořádání s rozpočtem za skupinu jako celek, uvádí také podrobnosti o všech smluvních stranách a uvádí pravomoci, které ostatní organizace převádějí na odpovědnost odpovědného účastníka.

Tato dohoda musí být registrována u finančního úřadu. Za tímto účelem do 30. října roku před zahájením práce v rámci konsolidované daně podá odpovědný člen skupiny finančnímu úřadu žádost o registraci smlouvy podepsanou všemi organizacemi zahrnutými ve skupině, dvěma kopie smlouvy o vytvoření konsolidačního celku, doklady o oprávněních osob, které smlouvu podepsaly, jakož i doklady potvrzující, že účastníci splnili podmínky pro vstup a setrvání ve skupině. Dokumenty se předkládají Federální daňové službě v místě registrace odpovědného účastníka skupiny daňových poplatníků, pokud nepatří do kategorie největších daňových poplatníků. V tomto případě musíte předložit balíček dokumentů Federální daňové službě v místě registrace této organizace - odpovědného účastníka skupiny daňových poplatníků jako největšího daňového poplatníka. Pokud jsou splněny všechny podmínky, Federální daňová služba zaregistruje smlouvu do měsíce a práce v nově vytvořené skupině bude možná od 1. ledna příštího reportovacího roku.

Pokud se změní počet členů skupiny, to znamená, že do konsolidačního celku vstoupí nová společnost nebo se některá z organizací rozhodne pro likvidaci, pak smlouva o vytvoření konsolidačního celku vyžaduje příslušné změny. Změny vyžadující jejich registraci u Federální daňové služby se provádějí také v případě prodloužení doby platnosti smlouvy o takové spolupráci.

Vedení záznamů v KGN

Každý účastník konsolidačního celku poplatníků vede evidenci svých vlastních příjmů a výdajů samostatně v souladu s požadavky daňového řádu Ruské federace a také PBU 18/02 „Účtování pro výpočty daně z příjmů právnických osob“. Údaje jsou evidovány v účetnictví podle všech standardních pravidel pro evidenci transakcí, ale na samostatném účtu 78 „Zúčtování se členy konsolidačního celku poplatníků“. Dále informace o účetních údajích, stejně jako o daňových registrech, předávají odpovědnému účastníkovi všechny ostatní organizace, které jsou součástí CTG. Termíny předání těchto informací jsou mimochodem také jasně definovány smlouvou o vytvoření Skupiny.

Za stanovení základu daně a výše daně za účetní nebo zdaňovací období odpovídá odpovědný člen skupiny. Konsolidovaný základ daně z příjmů za všechny organizace ve skupině se vypočte jako aritmetický součet příjmů snížený o aritmetický součet výdajů všech účastníků konsolidovaného daňového seskupení. Záporný rozdíl, pokud vznikne, je uznán jako obecná ztráta konsolidačního celku poplatníků.

Přiznání k dani z příjmů za všechny organizace jako celek podává rovněž odpovědný účastník konsolidačního celku poplatníků. Zpráva se předkládá Federální daňové službě, kde byla zaregistrována dohoda o vytvoření konsolidačního celku.

Existuje však výjimka: pokud samostatná organizace v rámci konsolidovaného celku zdanění pobírá příjmy nezahrnované do celkového základu daně skupiny, například dividendy z účasti na základním kapitálu třetí osoby, pak je povinna vykazovat tyto příjmy samostatně (článek 7 článku 289 daňového řádu RF).

Ještě jednou o výhodách a nevýhodách

Jak vidíte, práce v rámci konsolidované skupiny daňových poplatníků, i když na začátku vyžaduje určité přípravné a evidenční úkony, pak může výrazně usnadnit úkoly spojené s účetnictvím a výkaznictvím, a hlavně snížit celkové daňové odvody do rozpočtu. . Další významnou výhodou Skupiny společností je, že transakce uzavřené mezi jejími účastníky ve většině případů nepodléhají kontrole převádějícího subjektu, a to i přes přítomnost faktoru vzájemné závislosti ve vlastnictví akcií správcovské společnosti mezi organizacemi zařazenými do tzv. skupina. Je však třeba poznamenat, že poměrně vysoké limity požadavků na vstup do KGN umožňují pracovat v takové skupině pouze zástupcům velkých podniků, ale bohužel ne malým podnikům.

Konsolidovaný celek poplatníků- dobrovolné sdružení poplatníků daně z příjmů právnických osob na základě smlouvy o vytvoření konsolidovaného celku poplatníků způsobem a za podmínek stanovených daňovým řádem Ruské federace za účelem výpočtu a odvodu právnických osob daň z příjmů s přihlédnutím k celkovému hospodářskému výsledku hospodaření těchto poplatníků (odst. 1 čl. 25.1 NK)

Zachování institutu konsolidovaného celku poplatníků.

Koncept daňové konsolidace ve skupině firem je dlouhodobě diskutován specialisty i státními úředníky, proto novinky očekávala i podnikatelská sféra. Konsolidace zdanění účastníků holdingu při placení daně z příjmu odpovídá praxi většiny zahraničí a právu Evropské unie. Konsolidované daně, důvody pro konsolidaci, včetně okruhu konsolidace, mechanismus konsolidace a placení daní se mohou lišit, ale samotný princip, že členové skupiny jsou považováni za jednu ekonomickou jednotku, je základní pro legislativu většiny zemí.

Shrnutím zahraniční praxe D. Vinnitsky identifikuje dva výrazně odlišné modely konsolidovaného zdanění majetkových účastí. „Podle prvního se konsolidace provádí „navýšením“ daňové právní subjektivity mateřské (manažerské) společnosti, tj. mateřská organizace získá možnost zohlednit finanční výsledek činnosti dceřiných společností při výpočtu a výplatě Zjednodušeně řečeno se v tomto případě pro účely výpočtu některých daní dceřiné společnosti svým právním postavením rovnají pobočkám právnické osoby - mateřské společnosti. , je uznána právní subjektivita z hlediska daňového práva celé korporátní asociaci (holdingu), která ve vztahu k řadě daní vystupuje jako jediný poplatník zajišťující centralizované daňové účtování odpovídajících daňových plateb. břemeno plnění povinností konsolidovaného poplatníka lze přenést na jakoukoli společnost, která je součástí daného korporátního sdružení (holdingu).“.

Na základě analýzy zákona „O konsolidované skupině daňových poplatníků“ v něm navržená konsolidace zdanění zisků členů skupiny nemění základní principy zdanění stanovené ruskou legislativou a nepočítá s vytvořením nový předmět zdanění ve formě konsolidačního celku. Účastníci holdingu jsou zároveň považováni za konsolidovaný celek poplatníků (dále jen CTG), kteří nejsou pouhým souborem samostatných organizací, ale jakousi ekonomickou jednotou, v jejímž rámci je vedeno konsolidované daňové účetnictví. (předměty, odpočty, příjmy, výdaje) a konsolidovaný konsolidovaný základ daně vzniká uložením povinnosti platit daň jednomu z členů skupiny a společnou odpovědností (za zaplacení daně, penále, pokuty) všech členů skupiny. skupina.

Zákonem stanovené právo na konsolidované zdanění - sčítání výnosů a ztrát, zápočet vnitropodnikového obratu, převod výnosů a produktů mezi mateřskými a dceřinými obchodními společnostmi - je třeba považovat za preferenční skupiny společností. Aplikace režimu výpočtu konsolidované daně z příjmů rovněž zbaví poplatníky kontroly finančních úřadů nad převodními cenami mezi propojenými osobami provádějícími kontrolované transakce. Viditelnou nevýhodou konsolidace daně ze zisku pro podnikatele je možnost přivést členy konsolidačního celku poplatníků ke společné odpovědnosti za placení daně ze zisku za ostatní účastníky. Podle odstavce 7 Čl. 46 daňového řádu Ruské federace v novém vydání ve vztahu k dani z příjmů právnických osob podle konsolidované daně v rámci skupiny má správce daně právo vybrat daň na úkor jiného majetku jednoho nebo více účastníků této skupiny, pokud na bankovních účtech všech účastníků uvedeného konsolidačního celku poplatníků nebo při absenci informací o jejich účtech nejsou dostatečné nebo žádné finanční prostředky. Je také důležité poznamenat, že přechod na konsolidaci zdanění zisku je dobrovolný, takže každá skupina společností má právo samostatně zvážit klady a zápory nového daňového režimu a učinit pro sebe nejvhodnější rozhodnutí.

Federální zákon č. 321-FZ ze dne 16. listopadu 2011 změnil daňový řád Ruské federace přidáním nové kapitoly 3.1 „Konsolidovaný celek poplatníků“.

Účely vytvoření konsolidačního celku

1) V případě vytvoření konsolidovaného celku poplatníků podléhá stanovení konsolidovaný základ daně pro daň z příjmů, který je definován jako aritmetický součet příjmů všech účastníků této skupiny snížený o aritmetický součet výdajů všech jejích účastníků.

Přitom negativní rozdíl v souladu s Kapitola 3.1 daňového řádu Ruské federace vykázána jako ztráta za konsolidovaný celek poplatníků.

2) Vzhledem k tomu, že v důsledku sečtení přijatých příjmů a výdajů všech členů skupiny bude výsledný výsledek již zohledňovat přijaté ztráty ve vztahu k jedné nebo více organizacím, které jsou součástí skupiny, pak při vytváření konsolidovaného skupiny poplatníků, výše daně z příjmů podléhající odvodu do rozpočtu.

3) Další výhodou je, že účastníci konsolidovaného celku poplatníků nepodávají daňové přiznání správci daně v místě své registrace, pokud nepobírají příjmy, které se nezahrnují do konsolidovaného základu daně tohoto skupina. Mezi takové příjmy patří příjmy zdaněné jinými sazbami nebo příjmy v případě srážky a odvodu daně z příjmu u zdroje platby.

4) Daňové přiznání i odvod daně provádí za celou skupinu odpovědný člen skupiny na základě údajů z daňové evidence obdržených od zbývajících účastníků konsolidačního celku poplatníků.

Podmínky pro vytvoření konsolidačního celku a účast v něm

Podmínky pro vytvoření skupiny a účast v ní jsou v současné době poměrně přísné. V tomto ohledu lze předpokládat, že vytváření konsolidovaných celků poplatníků bude ojedinělým jevem.

Organizace účastnící se CRP se musí řídit „majetková“ kritéria- jejich celkové ukazatele za předchozí rok by měly být: - 10 miliard rublů. - ve vztahu k dani z příjmu, DPH, spotřebním daním, dani z těžby nerostů (bez cla); - 100 miliard rublů. - ve vztahu k výnosům z prodeje a ostatním příjmům; - 300 miliard rublů. - ve vztahu k aktivům podle účetní závěrky (článek 5 článku 25.2 daňového řádu Ruské federace). Účastníky konsolidačního celku nemohou být některé podnikatelské subjekty, zejména rezidenti svobodných ekonomických zón, banky, penzijní fondy, účastníci trhu s cennými papíry, organizace uplatňující zvláštní režimy a ve zvláštních oblastech činnosti, například clearingové, lékařské (více viz odst. 6). skupina společností, článek 25.2 daňového řádu Ruské federace). Organizace nemůže být současně členem několika firemních skupin.

K hlavnímu omezení Při vytváření konsolidačního celku je třeba zahrnout následující:

Konsolidační celek mohou vytvářet organizace za předpokladu, že se jedna organizace přímo a (nebo) nepřímo podílí na základním (základním) kapitálu jiných organizací a podíl této účasti v každé takové organizaci je alespoň 90 procent ( ustanovení 2 čl. 25.2 Daňový řád Ruské federace);

celková výše DPH, spotřebních daní, daně ze zisku právnických osob a daně z těžby nerostů za předchozí období (bez částek DPH spojených s pohybem zboží přes celní hranici celní unie) musí činit alespoň 10 miliard rublů. ( Článek 1, odstavec 5, článek 25.2 daňového řádu Ruské federace);

celkový příjem (za všechny organizace dohromady) za předchozí období by měl být alespoň 100 miliard rublů. ( Pododstavec 2, odstavec 5, článek 25.2 daňového řádu Ruské federace);

celková hodnota aktiv musí být alespoň 300 miliard rublů. ( článek 3 článek 5 čl. 25.2 Daňový řád Ruské federace).

Účastníky konsolidovaného celku poplatníků mohou být pouze organizace, které platí daň z příjmu „obecně“. To znamená nemůže být členem konsolidačního celku organizace:

uplatňování zvláštních daňových režimů,

kteří jsou obyvateli zvláštních ekonomických zón,

mající osvobození od daně z příjmu.

Banky, pojišťovny, profesionální účastníci trhu s cennými papíry, nestátní penzijní fondy mohou v rámci svých profesních zájmů vytvářet konsolidační celky. Banka může být například pouze členem konsolidovaného celku poplatníků, ve kterém jsou všichni členové skupiny bankami.

Podniky působící na trhu nesou určitou odpovědnost vůči státu. Mluvíme o daních. Není žádným tajemstvím, že fyzické a právnické osoby musí platit povinné platby do státní pokladny, v tomto případě Ruské federace. Hlavním cílem organizace je samozřejmě zisk. Společnost tím, že plní své závazky v dobré víře, přichází o určitou část svých příjmů. Kromě samotné platby je nutné udržovat čtvrtletní reporty, které jsou následně ověřovány příslušnými úřady. V roce 2012 byl v Rusku zaveden nový zákon, který organizaci umožnil ušetřit nějaké peníze. Díky tomuto aktu se snižuje osobní odpovědnost za placení daně a snižuje se i výše odpočtů.

Konsolidovaný celek poplatníků je sdružení právnických osob na dobrovolné bázi, jehož účelem je snížení daní z příjmů. Právě o tom bude řeč v našem článku.

Pojem

V zásadě jsme výše hovořili o hlavním účelu takové formace. Každý chce vydělávat více a vytvořením takového sdružení lze dosáhnout požadovaného výsledku. Navíc nedochází k porušování zákona, vše je čisté a transparentní a stát má také svůj prospěch. Vzniknou nové podniky, jejichž úspěšné fungování bude určovat úroveň ekonomiky země.

Konsolidovaný soubor poplatníků je malá korporace několika společností, v rámci kterých je daň z příjmů stanovena na základě společného základu daně. Jinými slovy, při výpočtu je nutné zohlednit výdaje a příjmy všech podniků zařazených do skupiny. Ztráty firem jsou také uvažovány obecně, a proto je výše daně v konečném důsledku výrazně nižší, než tomu bylo u jednotlivé společnosti.

Účastníkem konsolidačního celku poplatníků je společnost, která je součástí sdružení a splňuje potřebná kritéria. Jedna skupina může mít několik účastníků, kteří sledují stejný cíl – vydělat více peněz a méně dávat.

Požadavky na vytvoření konsolidačního celku

Každý chce samozřejmě ušetřit na daních, ale pro vstup do tohoto sdružení musí být splněna řada podmínek. Hlavní požadavek: odpovědný účastník zakládání musí přímo či nepřímo spravovat 90 % základního kapitálu každého účastníka. Je velmi důležité, aby se tento stav po celou dobu existence spolku nezměnil. Pro přesné určení podílu na základním kapitálu je nutné pečlivě prostudovat článek 105 daňového řádu Ruska.

Dále jsou identifikovány tyto podmínky pro vytvoření konsolidovaného celku poplatníků:

- čistá aktiva každé organizace musí převyšovat její schválený kapitál;

- společnost musí obdržet roční příjem 100 miliard rublů nebo více (této částky lze dosáhnout prodejem zboží a poskytováním služeb);

- výše celkových daní zaplacených legálně by neměla být nižší než 10 miliard rublů;

- je nutné, aby všechna aktiva v rozvaze měla celkovou hodnotu rovnající se 300 miliardám rublů nebo více.

Samozřejmostí je, že všichni členové sdružení by neměli být ve fázi likvidace, reorganizace nebo konkurzu. Konsolidovaný celek poplatníků je útvar vytvořený minimálně na dva roky. Za určitých okolností může být sdružení ukončeno, podrobněji se tomu budeme věnovat níže.

Faktory bránící organizacím ve vstupu do konsolidované skupiny

Jako u všech pravidel existují výjimky. Konsolidované skupiny daňových poplatníků v Rusku vznikají stále častěji. Ne každá společnost se však může tohoto sdružení účastnit. Tento:

- clearingové společnosti;

- Pojišťovny;

- účastníci svobodných ekonomických zón;

- spotřební družstva zaměřená na úvěrovou činnost;

- organizace, které jsou již členy jiných konsolidačních celků;

- mikrofinanční společnosti;

- lékařské a vzdělávací instituce, které využívají nula procent zisku;

- ti, kteří platí daně z hazardních her.

Mnozí se budou ptát: co banky a další nevládní instituce? Tyto organizace mohou být členy sdružení pouze tehdy, jsou-li jeho dalšími členy obdobné podniky.

Hlavní člen skupiny

Jak již bylo zmíněno, pro vytvoření konsolidovaného sdružení je zapotřebí odpovědného účastníka, který bude spravovat 90 % základního kapitálu. Pojďme se na tuto právnickou osobu podívat blíže. Odpovědným účastníkem konsolidačního celku poplatníků je organizace, která je považována za předkladatele smlouvy o vytvoření sdružení. Právě tento podnik je povinen platit obecnou daň z příjmu a podávat hlášení příslušnému úřadu.

Tato právnická osoba má však stejná práva a povinnosti jako běžný poplatník. Skutečnost, že konkrétní společnost je odpovědným účastníkem, se prokazuje registrovanou dohodou o „zrození“ skupiny. Společnost musí převzít odpovědnost při registraci úředního papíru. Pokud je společnost zároveň největším plátcem daně, celé řízení probíhá na finančním úřadě, kde je tento účastník doručován.

Dohoda konsolidačního celku poplatníků

Pro doložení vzniku konsolidovaného sdružení je nutné se zaregistrovat u finančního úřadu. To by měl provést odpovědný účastník. Je nutné sesbírat celý balík úředních papírů. To zahrnuje:

- smlouva o vytvoření konsolidačního celku (ve dvou vyhotoveních);

- prohlášení o založení, které bude obsahovat podpisy všech účastníků budoucího konsolidačního celku;

- účetní a finanční dokumenty, které budou potvrzovat práva organizací podílet se na založení.

Všechny dokumenty musí být podepsány odpovědným členem skupiny. Seznam dokumentů musí být finančnímu úřadu předložen do 30. října, aby od příštího roku podniky fungovaly v rámci nového daňového systému. O vytvoření skupiny rozhodne příslušný orgán do měsíce.

Pokud jsou zjištěny drobné závady, které lze do určité doby odstranit, daňová služba dává podnikatelům možnost všechny chyby opravit. Pokud je vše v pořádku, pak je sdružení zaregistrováno a do pěti dnů je vystaveno jedno vyhotovení smlouvy o vytvoření konsolidovaného celku poplatníků.

Poté se provádějí dodatečné kontroly pravosti údajů předložených daňové službě. Pokud nebudou zjištěna žádná porušení, pak je od 1. ledna příštího roku konsolidační celek oficiálně uznán za vytvořený a od tohoto okamžiku budou podniky fungovat v rámci nového daňového systému.

Odmítnutí formalizovat smlouvu

Poté, co odpovědný účastník shromáždí všechny potřebné dokumenty a předloží je příslušnému úřadu, společnosti čekají na rozhodnutí. Může to být schválení nebo odmítnutí. Pokud je odpověď ne, finanční úřad většinou důvod nevysvětlí. Právnické osoby jej musí identifikovat nezávisle a v případě potřeby znovu podat žádost. Obecně je seznam důvodů, pro které bylo přijato odmítnutí, uzavřen.

Finanční úřad nejčastěji odmítá:

- pokud některý z účastníků konsolidovaného sdružení nesplňuje požadavky;

- je-li smlouva o vytvoření skupiny sepsána chybně;

- při zmeškání termínu pro podání přihlášky byla zjištěna porušení, která odpovědný účastník nemohl do určité doby odstranit;

- pokud smlouva obsahuje podpisy neoprávněných osob.

Zamítnutím finančního úřadu úsilí právnických osob nekončí, žádost je možné podat znovu. Občas nastanou situace, kdy firmy napíšou reklamaci, a ta je spokojená. V případě daňové chyby proběhne daňová registrace stejným způsobem, bude akceptována pouze přihláška.

Spolek, který splňuje všechny náležitosti a je včas registrován, je uznán jako konsolidovaný celek poplatníků.

Změna smlouvy

V procesu fungování konsolidačního celku poplatníků je možné smlouvu změnit. K tomu dochází, když nastanou následující případy:

- kterýkoli z účastníků je ve fázi likvidace;

- člen sdružení má v úmyslu provést reorganizaci;

- ke skupině se připojí další organizace;

- účastník opustí formaci;

- prodloužit dobu trvání smlouvy.

Pro změny smlouvy je nutné vytvořit samostatný list, který podepíší všechny organizace konsolidovaných celků poplatníků, které vstoupily v nedávné době. Tento papír je také zaslán finančnímu úřadu k ověření.

Aby byly změny přijaty, musíte odeslat příslušné službě:

- dokument o provedených změnách;

- zpráva ve dvou vyhotoveních s podpisy účastníků;

- dokumenty, které potvrzují pravomoci signatářů;

- dokumenty potvrzující skutečnost, že všechny podniky splňují stanovené požadavky.

Změny jsou zpracovány do deseti dnů, poté je oprávněné osobě předán jeden výtisk smlouvy o registraci. Tento dokument vstupuje v platnost od začátku příštího roku. Pokud přibudou noví účastníci, pak se od 1. ledna mění daň z příjmů organizací konsolidovaných celků poplatníků.

Pokud k registraci dohody vedly jiné důvody, pak změny nabývají účinnosti ke stanovenému datu, ne však dříve, než je lhůta pro registraci.

Odmítnutí registrace změn

Pokud jde o zamítavé rozhodnutí správce daně o registraci smlouvy, zde je výčet možných důvodů. Stojí za zmínku, že odmítnutí v tomto případě přichází mnohem méně často než při sepisování smlouvy.

Hlavní důvody jsou tedy následující:

- podpisy na dokumentech byly provedeny neoprávněnými osobami;

- při dodržení určitých podmínek dochází k porušením;

- byly porušeny lhůty pro předložení dokladů daňové službě;

- nebyly předloženy všechny oficiální dokumenty.

Zdanění konsolidovaného celku poplatníků se výrazně liší od ostatních organizací. Proto jsou některé podniky, které splňují všechny potřebné požadavky, ochotny vstoupit do tohoto sdružení.

Provádění změn ve smlouvě není nic neobvyklého a většina společností na trhu již zná postup předkládání smlouvy a lhůtu pro přezkoumání. Proto by v zásadě nemělo docházet k žádným selháním, s výjimkou případů, kdy odpovědný člen skupiny udělal chybu. Daň z příjmů za konsolidovaný celek poplatníků bude výrazně nižší než povinná platba každého člena samostatně.

Přijetí nového člena do sdružení a postup při vystoupení z něj

Zvažme přijetí nového člena do formace. Jelikož se daně konsolidačního celku poplatníků liší od ostatních společností, přibývá žádostí o přijetí do sdružení. Hlavní podmínkou je splnění všech stanovených požadavků. Navíc všichni ostatní členové skupiny musí souhlasit s přidáním do svých řad. Žádost lze daňovému úřadu podat až po podpisu zástupců všech společností. Pokud se při ověřování ukáže, že organizace není vhodná pro členství ve skupině, bude vydáno odmítnutí.

Pokud účastník vystoupí z konsolidovaného sdružení, má určité povinnosti:

- zaplatit daň z příjmů za období, ve kterém společnost již nebyla považována za člena skupiny;

- změnit způsob placení daně od data účetní závěrky;

- podávat daňovému úřadu přiznání za období, kdy společnost nebyla členem zakládání.

Práva a povinnosti členů sdružení

Konsolidovaný soubor poplatníků je dobrovolným sdružením organizací, které platí daň z příjmu. Jeho hlavním účelem je platit daň z příjmu se sníženou sazbou.

Jako v každé skupině mají všichni členové konsolidované formace svá práva a povinnosti. Nejprve si řekněme o odpovědném účastníkovi sdružení. Seznam jeho práv tedy obsahuje:

- podávání hlášení a vysvětlení souvisejících s placením povinných plateb správci daně;

- přítomnost konsolidovaného celku poplatníků při daňové kontrole na místě;

- účast na projednávání asociačních záležitostí;

- získávání informací o členech konsolidované formace, která je vlastně daňovým tajemstvím;

- odvolání proti výsledkům kontrol na místě.

Ohledně povinností:

- vedení hlášení a prohlášení s následným předložením daňové službě;

- podání žádosti o vytvoření konsolidačního celku, jakož i smlouvy v případě změn;

- pokud sdružení zanikne, poskytnutí úplných informací o platbách daně z příjmu;

- v případě neplnění povinností je třeba zaplatit pokuty.

Nyní se podívejme na práva a povinnosti organizací, které jsou běžnými účastníky. Mezi práva patří:

- apelování na akty fiskálních úředníků k vyšším orgánům;

- plnění povinností dobrovolně;

- účast na daňových kontrolách ve vaší organizaci.

Mezi povinnosti člena konsolidovaného sdružení je třeba věnovat pozornost:

- předložení všech informací o zaplacené dani z příjmu;

- v případě neplnění povinností - placení penále;

- v případě podezření na porušení podmínek smlouvy o tom neprodleně informovat odpovědného účastníka;

- vedení vlastní daňové zprávy.

Daňová kontrola na místě u konsolidovaného celku poplatníků

Stojí za zmínku, že na daňové kontrole na místě není nic neobvyklého. Provádí se v určitém časovém rámci a způsobem stanoveným daňovým řádem. Hlavními dokumenty jsou v tomto případě zprávy a prohlášení poskytnuté odpovědným členem konsolidačního celku. Pokud tyto doklady nestačí, správce daně vyzve k projednání dalších dokladů. Přímo s komisí spolupracuje pouze odpovědný účastník, kterému jsou sdělovány i výsledky kontroly.

Audit na místě u konsolidovaného celku daňových poplatníků má charakteristické vlastnosti:

- kontrolu lze provést jak na území správce daně, tak v jakékoli organizaci, která je účastníkem konsolidovaného celku;

- daňová služba odpovědně rozhoduje o kontrole;

- během auditu mohou členové formace provádět protivyšetřování daní, které nepodléhají výpočtu;

- kontrola může trvat asi dva měsíce, v některých případech se lhůta prodlužuje na rok;

- další doklady, o jejichž předložení komise požádala, musí být předloženy nejpozději do dvaceti dnů;

- o výsledku kontroly se sepíše do tří měsíců protokol a předá se odpovědnému účastníkovi;

- jsou-li na kontrolu stížnosti, má odpovědný účastník právo zaslat písemnou stížnost do třiceti dnů ode dne obdržení protokolu.

Pokud byla v důsledku kontroly zjištěna porušení nebo nedoplatky v placení daní, odpovědnost je rozdělena mezi všechny účastníky, s výjimkou případů, kdy platba nebyla provedena vinou účastníka, který uvedl nepravdivé údaje.

Předmětem daňové kontroly na místě u konsolidovaného celku poplatníků není vždy porušení. Někdy je to jen plánovaná událost, takže se nebojte dopředu.

Likvidace konsolidačního celku

Důvodů, proč může spolek ukončit činnost, je několik. Podívejme se na ty hlavní, včetně:

- vypršení nebo ukončení smlouvy dohodou všech účastníků;

- uznání neplatnosti dohody soudem;

- nesprávně vystavené doklady o změnách smlouvy v souvislosti s přijetím nového člena skupiny nebo odchodem starého;

- likvidace nebo reorganizace odpovědného účastníka;

- úpadku odpovědného účastníka.

Pokud se všichni účastníci konsolidačního celku poplatníků rozhodnou smlouvu dobrovolně vypovědět, pak musí odpovědný člen sdružení předložit správci daně doklad o ukončení. Navíc musí podepsat pověření zástupci všech organizací.

Kromě toho je třeba zaslat daňové službě originál dokladu o vytvoření konsolidačního celku. Tento postup se navíc opakuje i v případě, že k ukončení činnosti spolku dojde na základě rozhodnutí soudu nebo uplynutí doby jeho platnosti. Poté, co příslušný úřad obdrží všechny potřebné dokumenty, musí to do pěti dnů oznámit všem daňovým službám, kde jsou členové formace registrováni. Oficiálně je dnem ukončení existence konsolidačního celku 1. následujícího zdaňovacího období.

Shrneme-li výše uvedené, stojí za zmínku, že konsolidovaný celek poplatníků je sdružení právnických osob sledující cíl slučovat své výdaje a příjmy. To je nutné, aby celková daň z příjmu byla výrazně nižší. Společnosti tak šetří peníze a zvyšují zisky. Chcete-li se připojit k tomuto sdružení, musíte splnit určité požadavky. V poslední době se několikanásobně zvýšil počet pokusů o vytvoření konsolidovaného celku poplatníků. Firmy si začínají uvědomovat, že vzájemná spolupráce může být přínosem pro všechny.

Do roku 2018 se konsolidované skupiny poplatníků vytvářejí na dobu nejméně dvou let (ustanovení 7, článek 25.2 daňového řádu Ruské federace). V tomto případě nevzniká samostatný právní subjekt. Počínaje rokem 2018 bude minimální doba, po kterou bude možné vytvořit konsolidační celek, pět let (článek 3 čl. 4 zákona č. 325-FZ ze dne 28. listopadu 2015).

Pro vytvořený konsolidační celek stanoví daňová legislativa řadu prvků z hlediska:

- výpočet, odvod daně z příjmu a podání daňového přiznání ;

- započtení (vrácení) přeplacených (vybraných) částek daně ;

- provádění daňových kontrol na místě ;

- nucený výběr daně z příjmu (penále, pokuty) a přijetí předběžných opatření .

Podmínky pro vytvoření skupiny

Obecně platí, že konsolidovanou skupinu daňových poplatníků mohou vytvořit ruské organizace, které současně splňují následující požadavky:

- jedna organizace přímo a/nebo nepřímo podílí se na činnosti jiných organizací. Podíl účasti v každé z těchto organizací je navíc 90 procent nebo více (splnění této podmínky musí být potvrzeno výpisy z Jednotného státního rejstříku právnických osob (registry akcionářů), kopiemi ustavujících dokumentů, výpočty podílu přímých a (nebo) nepřímá účast);

- organizace nejsou v procesu likvidace nebo reorganizace (nutno potvrdit výpisy z Jednotného státního rejstříku právnických osob);

- ve vztahu ke každé z organizací nebyl zahájen konkurzní řízení (musí být potvrzeno osvědčeními vystavenými organizacemi nezávisle);

- velikost čistého jmění každé organizace podle poslední účetní závěrky převyšuje velikost jejího schváleného (základního) kapitálu (musí být potvrzeno certifikáty vystavenými organizacemi nezávisle na účetní závěrce);

- výše DPH a spotřebních daní (kromě těch zaplacených na celnici), jakož i daně ze zisku a daně z těžby nerostů, které byly zaplaceny za předchozí kalendářní rok, celkem za celou skupinu organizací činí nejméně 10 miliard rublů;

- celkový objem příjmů z prodeje a jiných příjmů za celou skupinu organizací za předchozí kalendářní rok podle finančních výkazů činí nejméně 100 miliard rublů;

- celková hodnota aktiv celé skupiny organizací k 31. prosinci předchozího roku podle finančních výkazů činí minimálně 300 miliard rublů.

Všechny výše uvedené požadavky musí být splněny po celou dobu trvání smlouvy o vytvoření konsolidačního celku. Pokud již byla skupina vytvořena a připojí se k ní nová organizace, musí tato organizace splňovat uvedené požadavky k datu svého připojení. Doklady potvrzující splnění podmínek nutných pro vytvoření skupiny musí být aktuální: vyhotovené nejpozději měsíc před jejich předložením finančnímu úřadu.

Taková pravidla jsou stanovena v odstavcích 1, 2, 3, 4, 5 a 7 článku 25.2 daňového řádu Ruské federace. Další vysvětlení těchto pravidel jsou uvedena v dopise Ministerstva financí Ruska ze dne 21. prosince 2011 č. 03-03-10/120.

Zákaz vstupu do skupiny

Účastníky konsolidovaného celku poplatníků nemohou být:

- obyvatelé zvláštních ekonomických zón;

- organizace uplatňující zvláštní daňové režimy;

- banky (kromě případů, kdy celý konsolidační celek tvoří banky);

- pojišťovací organizace (kromě případů, kdy celý konsolidační celek tvoří pojišťovací organizace);

- nestátní penzijní fondy (kromě případů, kdy celý konsolidační celek tvoří nestátní penzijní fondy);

- profesionální účastníci trhu cenných papírů (s výjimkou případů, kdy celý konsolidační celek tvoří profesionální účastníci trhu cenných papírů);

- organizace, které jsou členy jiného konsolidovaného celku poplatníků;

- organizace, které nejsou plátci daně z příjmu nebo využívají osvobození od ní;

- organizace, které se zabývají vzdělávacími a (nebo) zdravotnickými činnostmi a uplatňují sazbu daně ze zisku ve výši 0 procent;

- organizace, které platí daň z hazardních her;

- clearingové organizace;

- úvěrová spotřebitelská družstva;

- mikrofinanční organizace;

- organizace, které jsou účastníky svobodné ekonomické zóny.

Taková pravidla jsou stanovena v čl. 25.2 odst. 6 daňového řádu Ruské federace.

Dohoda o vytvoření skupiny

Chcete-li zaregistrovat konsolidovaný celek poplatníků, musíte:

- uzavřít vhodnou dohodu mezi členy skupiny;

- vybrat odpovědného účastníka;

- zaregistrovat smlouvu u finančního úřadu v místě odpovědného účastníka.

Pozornost: Konsolidované skupiny poplatníků vytvořené v letech 2014-2015 budou účinné až od 1. ledna 2018. Dohody registrované v tomto období jsou považovány za neregistrované.

Pokud organizace v letech 2014-2015 uzavřely smlouvu o vytvoření konsolidačního celku a zaregistrovaly jej u finančního úřadu, budou moci platit daň z příjmů prostřednictvím odpovědného účastníka až od roku 2018. Předtím bude muset být zaplacena daň podle obecných pravidel.

Zmrazilo se také rozšiřování dříve vytvořených konsolidačních celků. V roce 2018 vstoupí v platnost i změny registrované v letech 2014-2015 týkající se připojování skupin nových účastníků. Výjimku tvoří pouze noví členové, kteří se ke skupině připojí v důsledku reorganizace. V těchto případech bude skupina moci fungovat v rozšířeném složení od 1. ledna roku následujícího po roce přistoupení.

Smlouva o vytvoření konsolidačního celku poplatníků musí obsahovat tyto povinné podmínky:

- předmět smlouvy;

- seznam a podrobnosti o zúčastněných organizacích;

- název organizace - odpovědný účastník;

- seznam pravomocí přenesených na odpovědného účastníka zbývajícími členy skupiny;

- postup a lhůty pro plnění povinností (uplatnění práv), které jsou kromě zákonem stanovených povinností svěřeny odpovědné osobě a dalším členům skupiny, jakož i odpovědnost za neplnění smluvních povinností. Například postup a načasování předkládání údajů ze strany členů skupiny odpovědnému členu daňových účetních údajů a daňových registrů pro tvorbu souhrnného základu daně, jakož i postup a načasování předkládání odpovědným členem skupiny informace potřebné pro výpočet daně z příjmu pro ostatní účastníky (při jejich odchodu ze skupiny nebo při ukončení činnosti skupiny);

- dobu, na kterou se konsolidační celek vytváří (v celých letech, nejméně však dva roky), nebo údaj o trvání smlouvy;

- ukazatele pro tvorbu daňového základu pro daň z příjmu (s přihlédnutím k rysům uvedeným v článku 288 daňového řádu Ruské federace). Tyto ukazatele nelze měnit po celou dobu trvání smlouvy;

- postup pro získání práva na regresní nárok členů skupiny vůči odpovědnému účastníkovi, jakož i výši takového nároku (na základě ustanovení 6 článku 25.5 daňového řádu Ruské federace);

- způsob výpočtu a placení záloh na daň z příjmů.

Smlouva o vytvoření konsolidovaného celku poplatníků je upravena normami daňového i občanského práva (v rozsahu neupraveném daňovými předpisy). Pokud dohoda obsahuje nezákonná ustanovení, může se proti nim odvolat u soudu kterýkoli člen skupiny nebo finanční úřad.

Vyplývá to z ustanovení odstavců 2 a 3 článku 25.3 daňového řádu Ruské federace. Složení podmínek, které musí smlouvy o vytvoření konsolidačního celku obsahovat, je vysvětleno v dopise Federální daňové služby Ruska ze dne 29. listopadu 2011 č. ED-4-3/22492.

Registrace smlouvy

Registraci smlouvy o vytvoření konsolidačního celku poplatníků organizuje odpovědný člen skupiny. Potřebné doklady (osobně nebo poštou) musí předložit finančnímu úřadu v místě své registrace. Pokud je odpovědným účastníkem největší plátce daně, je dohoda registrována v místě své registrace jako největší plátce daně. Vyplývá to z ustanovení odstavců 1 a 5 článku 25.3 daňového řádu Ruské federace.

Odpovědný účastník musí ke kontrole předložit tyto doklady:

- smlouva o vytvoření konsolidovaného celku poplatníků (ve dvou vyhotoveních);

- dokumenty, které potvrzují pravomoci osob, které dohodu podepsaly;

- žádost o registraci smlouvy podepsaná všemi účastníky vytvářené skupiny;

- dokumenty potvrzující, že členové skupiny splňují stanovené požadavky (složení podpůrných dokumentů je uvedeno v dopise Federální daňové služby Ruska ze dne 29. prosince 2011 č. AS-4-3/22569);

- seznam dokumentů.

Odpovědný účastník musí uvedené doklady předložit nejpozději do 30. října roku předcházejícího roku, ze kterého bude vypočítána daň z příjmů jako celek za konsolidační celek.

Do jednoho měsíce ode dne obdržení dokumentů musí daňový inspektorát:

- nebo smlouvu zaregistrovat a do pěti pracovních dnů oznámit daňovým inspektorátům v místě registrace zbývající účastníky konsolidačního celku (a jejich oddělené divize) a zaslat smlouvu odpovědnému účastníkovi s registrační značkou;

- nebo učinit odůvodněné rozhodnutí o odmítnutí registrace dohody a zaslat kopii rozhodnutí odpovědnému účastníkovi do pěti pracovních dnů. Uzavřený seznam důvodů pro odmítnutí registrace smlouvy je uveden v čl. 25.3 odst. 11 daňového řádu Ruské federace.

Pokud finanční úřad při ověřování dokladů zjistí odstranitelné chyby, obdrží odpovědný účastník vyrozumění s nabídkou na jejich opravu. Chyby musí být opraveny do jednoho měsíce ode dne obdržení podkladů pro registraci smlouvy.

Konsolidační celek se považuje za vytvořený od 1. ledna roku následujícího po roce, ve kterém byla zaregistrována smlouva o jeho vytvoření (článek 10, článek 25.3 daňového řádu Ruské federace).

Pokud odpovědný účastník obdržel rozhodnutí o odmítnutí registrace smlouvy, má právo:

- nebo se na to odvolat obecný postup s přihlédnutím k ustanovením článků 137-142 daňového řádu Ruské federace;

- nebo znovu odeslat dokumenty k registraci.

Vyplývá to z odstavců 6-9, 12-14 článku 25.3 daňového řádu Ruské federace a dopisu Federální daňové služby Ruska ze dne 29. prosince 2011 č. AS-4-3/22569.

Ukončení smlouvy

Smlouvu o vytvoření konsolidačního celku poplatníků lze vypovědět rozhodnutím členů skupiny (dobrovolně) nebo nuceně.

Podmínky ukončení smlouvy jsou uvedeny v stůl.

Změny ve smlouvě

Změny lze provádět v registrované smlouvě o vytvoření konsolidačního celku poplatníků. Navíc v řadu případů to musí být provedeno bez problémů.

Změny smlouvy se provádějí ve dvou fázích:

- nejprve je se všemi členy skupiny (včetně odcházejících a přistupujících účastníků) uzavřena dohoda o změně smlouvy (nebo je rozhodnuto o prodloužení doby trvání smlouvy, pokud se změny týkají pouze tohoto);

To je uvedeno v odstavcích 1-4 článku 25.4 daňového řádu Ruské federace.

Registrace změn

Pro registraci změn (prodloužení platnosti) smlouvy o vytvoření konsolidačního celku poplatníků musí odpovědný účastník předložit finančnímu úřadu tyto doklady:

- oznámení změn smlouvy;

- dohoda o dodatcích (ve dvou vyhotoveních), a v případě prodloužení smlouvy - rozhodnutí o prodloužení doby trvání smlouvy (ve dvou vyhotoveních);

- dokumenty, které potvrzují pravomoci osob, které za účastníky dohodu podepsaly;

Dohoda o změně smlouvy (rozhodnutí o prodloužení doby trvání smlouvy) musí být předložena k registraci v přesně stanovených lhůtách, a to:

- pokud do skupiny vstoupí nový člen (kromě případů, kdy vznikla při reorganizaci starého člena) - nejpozději do 30. listopadu roku, kdy bylo o vstupu rozhodnuto;

- pokud je smlouva prodloužena - nejpozději jeden měsíc před skončením platnosti smlouvy;

- dojde-li ke změně smlouvy z důvodu jiných okolností - nejpozději do jednoho měsíce ode dne, kdy takové okolnosti nastaly.

Do 10 dnů ode dne obdržení dokumentů musí daňový inspektorát:

- nebo zaevidovat změny a zaslat odpovědnému účastníkovi souhlas se změnou smlouvy (rozhodnutí o prodloužení doby platnosti smlouvy) s registrační značkou;

- nebo odmítnout registraci změn (uzavřený seznam důvodů pro odmítnutí je uveden v článku 25.4 článku 25.4 daňového řádu Ruské federace).

Tento postup je stanoven v čl. 25.4 odst. 4, 5 a 6 daňového řádu Ruské federace.

Vstup změn v platnost

Termíny nabytí účinnosti dodatků ke smlouvě o vytvoření konsolidačního celku poplatníků jsou uvedeny v stůl.

Daň z příjmu je nedílnou součástí zátěže každé organizace. Neustálá kontrola ze strany finančních úřadů, složitý systém účtování zisků a ztrát – tomu všemu se nelze vyhnout. Tuto povinnou zátěž ale můžete poněkud ulehčit tím, že se o ni podělíte se svými „kolegy v obchodě“, tedy s jinými organizacemi, vytvořením konsolidovaný celek poplatníků(KGN).

KGN - Konsolidovaná skupina daňových poplatníků

Uvažujme, co o takových spolcích říká zákon, pro jaké právnické osoby jsou vhodné, jaké jsou znaky a úskalí takového svazku a také specifika jeho uzavírání.

Legislativní aspekty KGN

Možnost vytvoření konsolidované skupiny daňových poplatníků je stanovena v článcích 3.1, 8, 25 daňového řádu Ruské federace.

Podle definice uvedené v daňovém řádu KGN je svazek na dobrovolné bázi, uzavřený mezi organizacemi bez zakládání nové právnické osoby, vytvořený za účelem zefektivnění základu daně u daně z příjmů.

Dne 16. listopadu 2011 byl přijat federální zákon č. 321-FZ „O změnách části první a druhé daňového řádu Ruské federace v souvislosti s vytvořením konsolidovaného celku poplatníků“, který tento pojem a postup zavedl do daňového řádu Ruské federace.

Hlavní příznaky CGN

Specifika vstupu do konsolidačního celku skýtají řadu znaků, které musí takový postup a všichni jeho účastníci splňovat.

- Organizace mají poměrně vysoký stupeň vzájemné účasti, například:

- jsou členy holdingu;

- hlavní komunita kontroluje dceřiné společnosti;

- organizace se vzájemně podílejí na základním kapitálu.

- Období pro vytvoření takové skupiny nesmí být kratší než 2 zdaňovací období.

- Sdružení všech členů Skupiny společností lze považovat za jeden hospodářský celek.

- Účast v CGN je zajištěna uzavřením zvláštní smlouvy.

- Daň z příjmů se vypočítává na základě celkového zisku (nebo ztráty) všech organizací zahrnutých do konsolidované daňové skupiny.

NAPŘÍKLAD: KGN zahrnuje tři LLC: Prima, Sekunda a Tertsiya. Na konci roku činil zisk Primy 70 milionů rublů, Sekunda ve zprávě vykázala nulový zisk a Tertsiya byla ve ztrátě 50 milionů rublů. Pokud by nebyly součástí Group of Companies, Prima by zaplatila daň z příjmu ze 70 milionů a Sekunda a Tertsiya by neplatily nic. S výhradou platnosti smlouvy o vytvoření konsolidovaného celku poplatníků bude celkový příjem tří účastníků 70 + 0 – 50 = 20 milionů rublů. Každý z účastníků zaplatí daň přesně z této částky, což představuje přímý přínos pro Primu, která je odpovědným účastníkem a kontroluje významnou část základního kapitálu svých „sester“ v základu daně.

DŮLEŽITÉ! Pokud celkový ukazatel základu daně vyjde záporně, je ztráta za celý konsolidační celek a daň z příjmu se v tomto případě neplatí.

Cíle sdružení v KGN

Proč by měli účastníci uzavírat smlouvu o takové spolupráci? Účast na konsolidaci vám umožní získat následující výhody:

- kombinovat daňové základy několika organizací;

- centrálně vypočítat a zaplatit daň z příjmu;

- snížit částku zaplacené daně;

- snížit daňovou kontrolu;

- „průměrné“ ukazatele zisku a ztráty, čímž se základna konsoliduje.

PRO VAŠI INFORMACI! Pokud účastníci CGN uzavírají transakce mezi sebou, nebudou nad nimi mít žádnou kontrolu, jako je tomu u převodních entit (s výjimkou transakcí s nerostnými zdroji). Rovněž se neberou v úvahu dluhy mezi účastníky.

účastníci KGN

Smlouvu o sloučení do konsolidačního celku může uzavřít každá organizace, která splňuje kritéria stanovená daňovým řádem a nepodléhají současným omezením, přičemž tyto požadavky musí být relevantní po celou dobu uzavírání smlouvy. Tyto podmínky jsou následující:

- jeden z účastníků má alespoň 90 % podílu na základním kapitálu zbývajících právnických osob, které jsou členy Skupiny společností (přímo či nepřímo);

- právnická osoba není po dobu trvání smlouvy v procesu prohlášení konkursu, reorganizace nebo likvidace;

- čistá aktiva právnické osoby v době uzavření smlouvy jsou vyšší než její autorizovaný kapitál.

Odpovědný účastník

Jeden z účastníků skupiny je odpovědný, ostatní jsou uznáváni jako rovnocenní. „Hlavní“ osoba Skupiny společností zpracovává roční výsledky obdržené od všech ostatních účastníků, vypočítává a platí celkovou daň z příjmu za celou skupinu společností. Právě od něj bude daňový regulační úřad žádat prohlášení a doklady při kontrolní činnosti.

Odpovědný účastník pak podává zprávy ostatním členům komunity a poskytuje jim informace o rozdílu daně na konci vykazovaného období.

POZNÁMKA! Vytvoření konsolidovaného celku poplatníků nezbavuje každého účastníka povinnosti vypočítat si vlastní základ daně a doložit veškeré vykazovací doklady. Pokud odpovědný účastník nesplnil svou smluvní povinnost, musí daň z příjmu platit každá organizace samostatně.

Které organizace nemají právo vstoupit do KGN?

Existuje řada limitů, které omezují možnost tvorby korporátní skupinové daně pro různé typy organizací. Kromě těch, kteří nesplňují výše uvedené podmínky, nebudou moci do KGN vstoupit právnické osoby vykonávající určité druhy činností:

- kteří jsou daňovými poplatníky ve zvláštních režimech;

- rezidentní právnické osoby zvláštních ekonomických zón;

- osvobozeno od daně z příjmu;

- organizace ve vzdělávací a zdravotnické sféře s nulovou sazbou této daně;

- podnikatelé v oblasti hazardních her;

- clearingové společnosti;

- organizace, které jsou již členy jiné skupiny;

- bankovní organizace, pokud všichni členové Skupiny nejsou bankami.

Jak je KGN organizována?

Všichni účastníci takové skupiny musí být aktivními stranami speciálně uzavřené smlouvy. K tomu, aby se projevil účinek přiznání k dani z příjmů právnických osob, je tedy nutné uzavřít písemnou smlouvu s platností minimálně 2 účetní období a zaregistrovat ji u finančního úřadu. Tato smlouva a průvodní dokumenty musí být předloženy Federální daňové službě nejpozději do 30. října roku předcházejícího prvnímu konsolidovanému zdaňovacímu období.

Smlouva musí obsahovat všechny důležité podmínky stanovené zákonem:

- položka;

- jména a podrobnosti o účastnících;

- identifikace odpovědného účastníka;

- jeho pravomoci;

- lhůty pro splnění povinností a práv všech stran;

- odpovědnost za obcházení závazků;

- podmínky pro výpočet celkového základu daně;

- postup při placení daní včetně záloh;

- doba trvání smlouvy je počet celých let větší než dva (můžete uvést neurčitost smlouvy).

V případě potřeby lze provést změny ve smlouvě, pokud:

- jeden z účastníků konsolidačního celku se v době platnosti smlouvy ocitl v úpadku, je reorganizován nebo zlikvidován (lhůta pro podání je jeden měsíc před vznikem události);

- nový člen se připojí ke skupině (nový dokument musí být předložen Federální daňové službě nejpozději měsíc před začátkem nového zdaňovacího období);

- jeden z členů opustí skupinu (ve stejném časovém rámci);

- existuje přání prodloužit dobu trvání smlouvy (zaregistrujte se nejpozději měsíc před vypršením platnosti staré smlouvy).

Dokumenty pro registraci změn v dohodě CTG

Odpovědný účastník předloží změny smlouvy k registraci u Federální daňové služby ve formě dokumentu podepsaného všemi stranami dohody spolu s doprovodným balíkem dokumentů. Finanční úřad musí tento doklad s registrační značkou vrátit do deseti dnů.

Pro finanční úřad musíte připravit následující dokumenty:

- oznámení, že se provádějí změny ve smlouvě o vytvoření Skupiny společností;

- souhlas s úpravou smlouvy s podpisy všech zúčastněných organizací (ve 2 vyhotoveních);

- potvrzení pravomoci signatářů;

- potvrzení podmínek pro splnění požadavků pro účast ve skupině;

- při prodloužení lhůty - odpovídající rozhodnutí (2 vyhotovení).