Članovi konsolidirane grupe. Konsolidirani porezni obveznik

Tradicionalno, svaka organizacija samostalno snosi teret odgovornosti za svoje porezne obveze povezane s izračunom porezne osnovice i izradom izvješća. Ali ako govorimo o tvrtki koja posluje na OSN-u, odnosno o obvezniku poreza na dobit, zakonodavstvo nudi određenu alternativu koja omogućuje, prvo, da se na neki način oslobodite osobne obveze obračunavanja i plaćanja poreza, i drugo, smanjiti porez taxes yourself deductions. To je moguće u okviru rada objedinjene skupine poreznih obveznika.

Što je okrupnjena skupina poreznih obveznika

Zbirna skupina poreznih obveznika ili CTG je dobrovoljno udruživanje više organizacija, unutar kojeg se porez na dohodak obračunava od ukupne porezne osnovice. Pri utvrđivanju se uzimaju u obzir prihodi i rashodi svih organizacija uključenih u grupu. Budući da se gubici u okviru poreza na dobit uzimaju u obzir i za sve sudionike u cjelini, to u konačnici omogućuje znatno smanjenje ukupnog iznosa poreza na dobit.

Uvjeti za osnivanje i pristupanje KGN

Postupak poslovanja organizacija unutar konsolidirane skupine poreznih obveznika definiran je u poglavlju 3.1 Poreznog zakona. Dakle, stvaranje korporativne grupe od strane nekoliko organizacija pretpostavlja ispunjavanje sljedećih uvjeta:

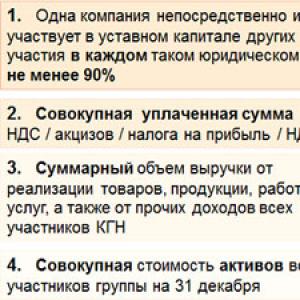

- jedna od organizacija stvorenog CGN-a izravno ili neizravno sudjeluje u temeljnom kapitalu drugih organizacija grupe, a njezin udio u svakoj od njih mora biti najmanje 90%, a ovaj se uvjet mora poštivati tijekom cijelog trajanja ugovora o stvaranju CGN-a;

- u godini koja prethodi stvaranju CGN-a, sve organizacije koje se planiraju spojiti na ovaj način moraju platiti najmanje 10 milijardi rubalja PDV-a, trošarina, poreza na dohodak i poreza na vađenje minerala. U ovaj obračun nisu uključeni porezi koji se odnose na obavljanje vanjske gospodarske djelatnosti, odnosno koji se plaćaju prilikom prenošenja robe preko carinske granice;

- u istoj godini ukupni prihod od prodaje robe, radova i usluga za sve organizacije trebao bi biti najmanje 100 milijardi rubalja prema financijskim izvješćima;

- ukupna knjigovodstvena vrijednost imovine svih organizacija uključenih u grupu na dan 31. prosinca prethodne godine ne smije biti manja od 300 milijardi rubalja.

Osim toga, članak 25.2 Poreznog zakona definira, relativno gledano, pojedinačne uvjete za pristupanje konsolidiranoj skupini poreznih obveznika. Stoga organizacija koja se planira pridružiti konsolidiranoj grupi ljudi ne bi trebala biti u procesu reorganizacije ili likvidacije, protiv nje ne bi smjela biti pokrenuta insolventnost (stečaj), a veličina njezine neto imovine trebala bi biti veća od veličine temeljnog kapitala .

Istovremeno, rezidenti posebnih gospodarskih zona, tvrtke s posebnim režimom, odnosno one koje ne plaćaju porez na dohodak, kao i tvrtke koje taj porez obračunavaju po nultoj stopi (primjerice obrazovne ili zdravstvene ustanove), obveznici poreza na igre na sreću, klirinške organizacije i članove grupe trećih strana. Osim toga, banke, osiguravajuće organizacije, nedržavni mirovinski fondovi i profesionalni sudionici na tržištu vrijednosnih papira ne mogu činiti takvu grupu s organizacijama koje se bave drugim vrstama poslovanja. Odnosno, za takve tvrtke KGN je moguć samo u savezu s vlastitom vrstom, u okviru određenog područja djelovanja.

Ugovor o osnivanju KGN

Ugovor o stvaranju objedinjene skupine poreznih obveznika sklapa se na najmanje dvije godine. Imenuje odgovornog sudionika u grupi grupa društava, koji će provoditi obračune s proračunom za grupu kao cjelinu, također daje pojedinosti o svim stranama u sporazumu i navodi ovlasti koje druge organizacije prenose na odgovornost odgovornog sudionika.

Ovaj ugovor mora biti registriran u poreznoj upravi. Da biste to učinili, prije 30. listopada godine, prije početka rada u okviru konsolidiranog poreza na grupu, odgovorni član grupe podnosi poreznom tijelu zahtjev za registraciju sporazuma, potpisan od strane svih organizacija uključenih u grupu, dvije preslike ugovora o stvaranju konsolidirane grupe, dokumenti o ovlastima osoba koje su potpisale ugovor, kao i dokumenti koji potvrđuju da sudionici ispunjavaju uvjete za pristupanje i članstvo u grupi. Dokumenti se podnose Federalnoj poreznoj službi na mjestu registracije odgovornog sudionika grupe poreznih obveznika, osim ako ne spada u kategoriju najvećih poreznih obveznika. U tom slučaju trebate predati paket papira Federalnoj poreznoj službi na mjestu registracije ove organizacije - odgovornog sudionika grupe poreznih obveznika kao najvećeg poreznog obveznika. Ako su ispunjeni svi uvjeti, Federalna porezna služba će registrirati sporazum u roku od mjesec dana, a rad unutar novostvorene grupe bit će moguć od 1. siječnja sljedeće izvještajne godine.

Ako se promijeni broj članova grupe, odnosno nova tvrtka pristupi konsolidiranoj grupi ili se jedna od organizacija odluči na likvidaciju, tada ugovor o stvaranju konsolidirane grupe zahtijeva odgovarajuće izmjene. Izmjene koje zahtijevaju njihovu registraciju u Federalnoj poreznoj službi također se donose u slučaju produljenja roka važenja sporazuma o takvoj suradnji.

Vođenje evidencije u kunama

Svaki sudionik u konsolidiranoj skupini poreznih obveznika samostalno vodi evidenciju vlastitih prihoda i rashoda u skladu sa zahtjevima Poreznog zakona Ruske Federacije, kao i PBU 18/02 „Računovodstvo obračuna poreza na dobit”. Podaci se knjigovodstveno evidentiraju prema svim standardnim pravilima za evidentiranje prometa, ali na posebnom računu 78 “Obračuni s članovima objedinjene skupine poreznih obveznika”. Nadalje, podatke o računovodstvenim podacima, kao i poreznim registrima, odgovornom sudioniku prosljeđuju sve ostale organizacije koje su dio CTG-a. Rokovi za prijenos tih podataka, inače, također su jasno definirani ugovorom o stvaranju Grupe.

Odgovorni član grupe je odgovoran za utvrđivanje porezne osnovice i iznosa poreza za izvještajno odnosno porezno razdoblje. Konsolidirana porezna osnovica poreza na dobit za sve organizacije unutar grupe izračunava se kao aritmetički zbroj prihoda umanjen za aritmetički zbroj rashoda svih sudionika konsolidirane porezne skupine. Negativna razlika, ako nastane, priznaje se kao opći gubitak konsolidirane skupine poreznih obveznika.

Prijavu poreza na dobit za sve organizacije kao cjelinu podnosi i odgovorni sudionik zbirne skupine poreznih obveznika. Izvješće se podnosi Federalnoj poreznoj službi gdje je registriran ugovor o stvaranju konsolidirane grupe.

Međutim, postoji iznimka: ako zasebna organizacija unutar konsolidirane skupine oporezivanja prima prihod koji nije uključen u ukupnu poreznu osnovicu grupe, na primjer, dividende od sudjelovanja u temeljnom kapitalu društva treće strane, tada dužan je samostalno izvijestiti o ovom prihodu (članak 289. članka 7. Poreznog zakona RF).

Još jednom o prednostima i nedostacima

Kao što vidite, rad u okviru konsolidirane skupine poreznih obveznika, iako zahtijeva određene pripremne i registracijske radnje na početku, može uvelike olakšati poslove računovodstva i izvješćivanja, te, što je najvažnije, smanjiti ukupne porezne doprinose proračunu. . Još jedna važna prednost Grupe društava je da transakcije sklopljene između njezinih sudionika u većini slučajeva nisu predmet kontrole subjekta prijenosa, unatoč prisutnosti faktora međuovisnosti u vlasništvu dionica u društvu za upravljanje između organizacija uključenih u skupina. Međutim, treba napomenuti da prilično visoka ograničenja zahtjeva za pridruživanje KGN-u omogućuju rad u takvoj grupi samo predstavnicima velikih poduzeća, ali, nažalost, ne i malim poduzećima.

Objedinjena skupina poreznih obveznika- dobrovoljno udruživanje obveznika poreza na dobit na temelju sporazuma o stvaranju konsolidirane grupe poreznih obveznika na način i pod uvjetima predviđenim Poreznim zakonom Ruske Federacije, u svrhu obračuna i plaćanja korporativnog poreza porez na dohodak, uzimajući u obzir ukupni financijski rezultat gospodarskog poslovanja tih poreznih obveznika (st. 1. čl. 25. st. 1. NK)

Održavanje institucije objedinjene skupine poreznih obveznika.

O konceptu porezne konsolidacije u grupi poduzeća već se dugo raspravlja među stručnjacima i državnim dužnosnicima, pa su noviteti očekivani u poslovnoj zajednici. Objedinjenje oporezivanja sudionika holdinga pri plaćanju poreza na dohodak odgovara praksi većine stranih država i pravu Europske unije. Konsolidirani porezi, razlozi za konsolidaciju, uključujući opseg konsolidacije, mehanizam konsolidacije i plaćanja poreza mogu se razlikovati, ali samo načelo, da se članovi grupe tretiraju kao jedna gospodarska cjelina, osnovno je za zakonodavstvo većine zemalja.

Sumirajući inozemnu praksu, D. Vinnitsky identificira dva bitno različita modela konsolidiranog oporezivanja posjeda. „Prema prvom, konsolidacija se provodi „inkrementiranjem“ porezne pravne osobnosti matičnog (upravljačkog) društva, odnosno matična organizacija dobiva mogućnost da pri obračunu i plaćanju uzme u obzir financijski rezultat poslovanja podružnica. Pojednostavljeno rečeno, u ovom slučaju društva kćeri su za potrebe obračuna određenih poreza po svom pravnom statusu izjednačena s podružnicama pravnog subjekta - matičnog društva. Sukladno drugom modelu, za porezne , cijeloj korporativnoj udruzi (holdingu) priznaje se pravna osobnost s gledišta poreznog prava, koja u odnosu na niz poreza djeluje kao jedinstveni porezni obveznik, osiguravajući centralizirano porezno računovodstvo za odgovarajuća porezna plaćanja. Teoretski, teret ispunjavanja obveza objedinjenog poreznog obveznika može se prenijeti na bilo koju tvrtku koja je dio pojedine korporativne udruge (holdinga)."

Na temelju analize Zakona „O konsolidiranoj grupi poreznih obveznika“, konsolidacija oporezivanja dobiti članova grupe predložena u njemu ne mijenja osnovna načela oporezivanja utvrđena ruskim zakonodavstvom i ne predviđa stvaranje novi predmet oporezivanja u obliku konsolidirane grupe. Istovremeno, sudionici holdinga smatraju se konsolidiranom skupinom poreznih obveznika (u daljnjem tekstu: CTG), koji nisu samo skup neovisnih organizacija, već svojevrsna gospodarska cjelina, u okviru koje se vodi konsolidirano porezno računovodstvo. (predmeti, odbici, prihodi, rashodi) i formira se konsolidirana konsolidirana porezna osnovica uz nametanje obveze plaćanja poreza jednom od članova grupe i zajedničke odgovornosti (za plaćanje poreza, penala, kazni) svih članova grupe skupina.

Pravo na konsolidirano oporezivanje utvrđeno Zakonom - zbrajanje prihoda i gubitaka, prebijanje prometa unutar poduzeća, prijenos prihoda i proizvoda između matičnih i ovisnih poslovnih društava - treba smatrati povlasticom za grupe društava. Primjenom režima konsolidiranog obračuna poreza na dobit porezni obveznici će se također osloboditi kontrole poreznih tijela nad transfernim cijenama između povezanih osoba koje obavljaju kontrolirane transakcije. Vidljivi nedostatak objedinjavanja poreza na dobit za poduzetnike je mogućnost dovođenja članova okrupnjavane skupine poreznih obveznika na solidarnu obvezu plaćanja poreza na dobit za ostale sudionike. Prema stavku 7. čl. 46 Poreznog zakona Ruske Federacije u novom izdanju u odnosu na porez na dobit poduzeća prema konsolidiranom porezu na grupu, porezno tijelo ima pravo naplatiti porez na račun druge imovine jednog ili više sudionika ove grupe ako nema dovoljno ili nema sredstava na bankovnim računima svih sudionika navedene objedinjene skupine poreznih obveznika ili u nedostatku podataka o njihovim računima. Također je važno napomenuti da je prelazak na konsolidaciju oporezivanja dobiti dobrovoljan, stoga svaka grupa poduzeća ima pravo samostalno odvagnuti prednosti i nedostatke novog poreznog režima i donijeti za sebe najprikladniju odluku.

Savezni zakon br. 321-FZ od 16. studenog 2011. izmijenio je Porezni zakon Ruske Federacije dodavanjem novog poglavlja 3.1 „Konsolidirana skupina poreznih obveznika“.

Svrhe stvaranja konsolidirane grupe

1) U slučaju stvaranja objedinjene skupine poreznih obveznika, utvrđuje se objedinjena porezna osnovica poreza na dohodak, koja se definira kao aritmetički zbroj dohotka svih sudionika te skupine, umanjen za aritmetički zbroj rashoda svih njegovih sudionika.

Istodobno, negativna razlika u skladu s Poglavlje 3.1 Poreznog zakona Ruske Federacije priznati kao gubitak za konsolidiranu skupinu poreznih obveznika.

2) S obzirom na to da će kao rezultat zbrajanja primljenih prihoda i rashoda svih članova grupe, dobiveni rezultat već uzeti u obzir primljene gubitke u odnosu na jednu ili više organizacija koje su dio grupe, tada će prilikom izrade konsolidirane skupine poreznih obveznika, iznos poreza na dohodak koji podliježe uplati u proračun.

3) Kao dodatnu prednost vrijedi istaknuti da sudionici zbirne skupine poreznih obveznika ne podnose poreznu prijavu poreznoj upravi po mjestu registracije ako ne ostvaruju dohodak koji ne ulazi u zbirnu poreznu osnovicu ovog poreznog obveznika. skupina. Takav dohodak uključuje dohodak koji se oporezuje po drugim stopama, odnosno dohodak u slučaju poreza po odbitku i plaćanja poreza na dohodak na izvoru isplate.

4) Poreznu prijavu, kao i plaćanje poreza, za cijelu grupu provodi odgovorni član grupe, na temelju porezno knjigovodstvenih podataka zaprimljenih od ostalih sudionika zbirne grupe poreznih obveznika.

Uvjeti za stvaranje konsolidirane grupe i sudjelovanje u njoj

Uvjeti za stvaranje grupe i sudjelovanje u njoj trenutno su prilično strogi. S tim u vezi može se pretpostaviti da će stvaranje objedinjenih skupina poreznih obveznika biti izolirana pojava.

Organizacije koje sudjeluju u CRP-u moraju se pridržavati "imovinskih" kriterija- njihovi ukupni pokazatelji za prethodnu godinu trebali bi biti: - 10 milijardi rubalja. - u odnosu na porez na dohodak, PDV, trošarine, porez na vađenje mineralnih sirovina (bez carine); - 100 milijardi rubalja. - u odnosu na prihode od prodaje i druge prihode; - 300 milijardi rubalja. - u odnosu na imovinu prema financijskim izvještajima (točka 5 članka 25.2 Poreznog zakona Ruske Federacije). Određeni poslovni subjekti, posebno rezidenti slobodnih gospodarskih zona, banke, mirovinski fondovi, sudionici na tržištu vrijednosnih papira, organizacije koje primjenjuju posebne režime i u posebnim područjima djelatnosti, na primjer kliring, medicinski (vidi više u stavku 6.) ne mogu biti sudionici konsolidiranog grupa društava Članak 25.2 Poreznog zakona Ruske Federacije). Organizacija ne može istovremeno biti članom nekoliko korporativnih grupa.

Na glavno ograničenja Prilikom stvaranja konsolidirane grupe potrebno je uključiti sljedeće:

konsolidiranu grupu mogu stvoriti organizacije pod uvjetom da jedna organizacija izravno i (ili) neizravno sudjeluje u temeljnom (dioničkom) kapitalu drugih organizacija i da je udio takvog sudjelovanja u svakoj takvoj organizaciji najmanje 90 posto ( klauzula 2 čl. 25.2 Porezni zakon Ruske Federacije);

ukupni iznos PDV-a, trošarina, poreza na dobit poduzeća i poreza na eksploataciju minerala za prethodno razdoblje (isključujući iznose PDV-a povezane s kretanjem robe preko carinske granice Carinske unije) mora biti najmanje 10 milijardi rubalja. ( Podklauzula 1, klauzula 5, članak 25.2 Poreznog zakona Ruske Federacije);

ukupni prihod (za sve organizacije zajedno) za prethodno razdoblje trebao bi biti najmanje 100 milijardi rubalja. ( Podtočka 2, točka 5, članak 25.2 Poreznog zakona Ruske Federacije);

ukupna vrijednost imovine mora biti najmanje 300 milijardi rubalja. ( podtočka 3. točka 5. čl. 25.2 Porezni zakon Ruske Federacije).

Sudionici zbirne skupine poreznih obveznika mogu biti samo organizacije koje plaćaju porez na dobit na “opći način”. To je ne mogu biti članovi konsolidirane grupe organizacije:

primjenom posebnih poreznih režima,

koji su rezidenti posebnih gospodarskih zona,

imaju oslobođenje od poreza na dohodak.

Banke, osiguravajuće organizacije, profesionalni sudionici na tržištu vrijednosnih papira, nedržavni mirovinski fondovi mogu stvoriti konsolidirane grupe u okviru svojih profesionalnih interesa. Na primjer, banka može biti član samo konsolidirane grupe poreznih obveznika u kojoj su svi članovi grupe banke.

Poduzeća koja posluju na tržištu snose određenu odgovornost prema državi. Govorimo o porezima. Nije tajna da fizičke i pravne osobe moraju izvršiti obvezna plaćanja u riznicu države, u ovom slučaju Ruske Federacije. Naravno, glavni cilj organizacije je ostvarivanje dobiti. Poduzeće gubi određeni dio prihoda ispunjavajući svoje obveze u dobroj vjeri. Uz samu isplatu potrebno je voditi tromjesečna izvješća koja naknadno provjeravaju nadležna tijela. Godine 2012. u Rusiji je uveden novi zakon koji je organizaciji omogućio uštedu novca. Zahvaljujući ovom aktu smanjuje se osobna obveza plaćanja poreza, a smanjuje se i iznos odbitaka.

Zbirna skupina poreznih obveznika je udruživanje pravnih osoba na dobrovoljnoj osnovi, čija je svrha smanjenje poreza na dobit. To je upravo ono o čemu će se raspravljati u našem članku.

Koncept

U načelu, gore smo govorili o glavnoj svrsi takve formacije. Svatko želi zaraditi više, a stvaranjem takve udruge može se postići željeni rezultat. Štoviše, nema kršenja zakona, sve je čisto i transparentno, a i država ima svoju korist. Stvorit će se nova poduzeća čije će uspješno funkcioniranje odrediti razinu gospodarstva zemlje.

Konsolidirana skupina poreznih obveznika je mala korporacija više društava, unutar koje se porez na dohodak utvrđuje korištenjem zajedničke porezne osnovice. Drugim riječima, prilikom izračuna potrebno je uzeti u obzir rashode i prihode svih poduzeća uključenih u grupu. Gubici poduzeća također se promatraju općenito, pa stoga iznos poreza u konačnici postaje značajno manji nego što je bio za pojedino poduzeće.

Sudionik zbirne skupine poreznih obveznika je trgovačko društvo koje je dio udruge i ispunjava potrebne kriterije. Jedna grupa može imati nekoliko sudionika koji slijede isti cilj - zaraditi više novca i dati manje.

Zahtjevi za stvaranje konsolidirane grupe

Naravno, svi žele uštedjeti na porezu, ali da bi se pristupilo ovoj udruzi potrebno je ispuniti niz uvjeta. Glavni uvjet: odgovorni sudionik u osnivanju mora izravno ili neizravno upravljati s 90% temeljnog kapitala svakog sudionika. Vrlo je važno da se to stanje ne mijenja kroz cijelo vrijeme postojanja udruge. Za točno određivanje udjela u temeljnom kapitalu potrebno je pažljivo proučiti članak 105. Poreznog zakona Rusije.

Osim toga, utvrđeni su sljedeći uvjeti za stvaranje konsolidirane skupine poreznih obveznika:

- neto imovina svake organizacije mora premašiti njezin odobreni kapital;

- tvrtka mora ostvariti godišnji prihod od 100 milijardi rubalja ili više (taj se iznos može postići prodajom robe i pružanjem usluga);

- iznos ukupnih legalno plaćenih poreza ne smije biti manji od 10 milijardi rubalja;

- potrebno je da sva imovina u bilanci ima ukupnu vrijednost jednaku 300 milijardi rubalja ili više.

Podrazumijeva se da svi članovi udruge ne bi trebali biti u fazi likvidacije, reorganizacije ili stečaja. Objedinjena skupina poreznih obveznika je formirana najmanje dvije godine. U nekim okolnostima, udruga može biti prekinuta; o tome ćemo detaljnije govoriti u nastavku.

Čimbenici koji sprječavaju organizacije da se pridruže konsolidiranoj grupi

Kao i kod svih pravila, postoje iznimke. Konsolidirane skupine poreznih obveznika u Rusiji se sve češće stvaraju. Međutim, ne može svaka tvrtka sudjelovati u ovoj udruzi. Ovaj:

- klirinške tvrtke;

- Osiguravajuća društva;

- sudionici slobodnih gospodarskih zona;

- potrošačke zadruge usmjerene na kreditnu djelatnost;

- organizacije koje su već članice drugih konsolidiranih grupa;

- mikrofinancijske tvrtke;

- medicinske i obrazovne ustanove koje koriste nula posto na dobit;

- oni koji plaćaju porez na kockanje.

Mnogi će se upitati: što je s bankama i drugim nevladinim institucijama? Ove organizacije mogu biti članovi udruge samo ako su njezini ostali članovi slična poduzeća.

Glavni član grupe

Kao što je već spomenuto, za stvaranje konsolidirane udruge potreban je odgovoran sudionik koji će upravljati 90% temeljnog kapitala. Pogledajmo pobliže ovu pravnu osobu. Odgovorni sudionik zbirne skupine poreznih obveznika je organizacija koja se smatra inicijatorom sporazuma o osnivanju formacije. Upravo je to poduzeće dužno platiti porez na opći dohodak i podnijeti izvješća nadležnom tijelu.

Međutim, ova pravna osoba ima ista prava i obveze kao i redovni porezni obveznik. Da je pojedina tvrtka odgovorni sudionik dokazuje se registriranim ugovorom o “rađanju” grupe. Tvrtka mora preuzeti odgovornost prilikom registracije službenog lista. Ako je poduzeće ujedno i najveći porezni obveznik, cijeli se postupak odvija u poreznoj upravi kod koje se ovaj sudionik uslužuje.

Sporazum okrupnjene skupine poreznih obveznika

Za dokumentiranje osnivanja konsolidirane udruge potrebno je registrirati se kod porezne uprave. To treba učiniti odgovorni sudionik. Potrebno je prikupiti cijeli paket službenih papira. Uključuje:

- ugovor o osnivanju konsolidirane grupe (u dva primjerka);

- izjavu o osnivanju koja će sadržavati potpise svih sudionika buduće konsolidirane grupe;

- računovodstveni i financijski dokumenti koji će potvrditi prava organizacija da sudjeluju u formiranju.

Svi papiri moraju biti potpisani od strane odgovornog člana grupe. Popis dokumenata potrebno je dostaviti poreznoj upravi do 30. listopada, kako bi od sljedeće godine poduzeća poslovala u okviru novog poreznog sustava. Nadležno tijelo donosi odluku o formiranju skupine u roku od mjesec dana.

Ako se otkriju manji nedostaci koji se mogu otkloniti u određenom roku, porezna služba daje priliku poduzećima da isprave sve pogreške. Ako je sve u redu, tada se udruga registrira, au roku od pet dana izdaje se jedan primjerak ugovora o stvaranju zbirne skupine poreznih obveznika.

Nakon toga provode se dodatne provjere vjerodostojnosti podataka dostavljenih poreznoj službi. Ako se ne utvrde nikakva kršenja, tada se od 1. siječnja sljedeće godine konsolidirana grupa službeno priznaje formiranom, a od tog trenutka poduzeća će poslovati u okviru novog poreznog sustava.

Odbijanje formaliziranja ugovora

Nakon što je odgovorni sudionik prikupio sve potrebne dokumente i dostavio ih nadležnom tijelu, tvrtke čekaju odluku. To može biti odobrenje ili odbijanje. Ako je odgovor ne, porezna uprava najčešće ne objašnjava razlog. Pravne osobe ga moraju samostalno identificirati i po želji ponovno prijaviti u budućnosti. Općenito, popis razloga zbog kojih je primljeno odbijanje je zatvoren.

Porezna uprava najčešće odbija:

- ako jedan od sudionika pridruženog društva ne ispunjava uvjete;

- ako je ugovor o stvaranju grupe pogrešno sastavljen;

- ako je propušten rok za podnošenje prijave, utvrđene su povrede koje odgovorni sudionik nije mogao otkloniti u određenom roku;

- ako ugovor sadrži potpise neovlaštenih osoba.

Odbijanje porezne vlasti ne zaustavlja napore pravnih osoba, zahtjev se može ponovno podnijeti. Ponekad postoje situacije kada tvrtke napišu žalbu, a ona bude zadovoljena. U slučaju porezne pogreške, porezna registracija se odvija na isti način, samo će zahtjev biti prihvaćen.

Udruga koja ispunjava sve uvjete i na vrijeme je registrirana priznaje se kao objedinjena skupina poreznih obveznika.

Promjena ugovora

U procesu funkcioniranja objedinjene skupine poreznih obveznika moguća je izmjena sporazuma. To se događa u sljedećim slučajevima:

- bilo koji od sudionika je u fazi likvidacije;

- član udruge namjerava se reorganizirati;

- druga organizacija se pridruži grupi;

- sudionik će napustiti formaciju;

- produljiti rok trajanja ugovora.

Za izmjene sporazuma potrebno je izraditi poseban list koji će potpisati sve nedavno pristupljene organizacije okrupnjenih skupina poreznih obveznika. Taj se papir također šalje poreznoj upravi na provjeru.

Da bi promjene bile prihvaćene potrebno je dostaviti odgovarajućoj službi:

- dokument o izvršenim promjenama;

- poruka u dva primjerka s potpisima sudionika;

- isprave koje potvrđuju ovlasti potpisnika;

- dokumenti koji potvrđuju činjenicu da sva poduzeća ispunjavaju utvrđene zahtjeve.

Promjene se obrađuju u roku od deset dana, nakon čega se ovlaštenoj osobi uručuje jedan primjerak ugovora o registraciji. Ovaj dokument stupa na snagu početkom sljedeće godine. Ako se dodaju novi sudionici, tada će se od 1. siječnja promijeniti porez na dohodak organizacija konsolidiranih skupina poreznih obveznika.

Ako su drugi razlozi doveli do registracije sporazuma, tada promjene stupaju na snagu utvrđenog datuma, ali ne prije isteka roka za registraciju.

Odbijanje registracije promjena

Što se tiče negativne odluke porezne uprave o registraciji sporazuma, evo popisa mogućih razloga. Vrijedno je napomenuti da odbijanje u ovom slučaju dolazi mnogo rjeđe nego pri sastavljanju ugovora.

Dakle, glavni razlozi su sljedeći:

- potpise na dokumentima izvršile su neovlaštene osobe;

- postoje kršenja u skladu s određenim uvjetima;

- prekršeni su rokovi za podnošenje dokumenata poreznoj službi;

- nisu prezentirani svi službeni papiri.

Oporezivanje konsolidirane skupine poreznih obveznika bitno se razlikuje od oporezivanja drugih organizacija. Stoga su neka poduzeća koja ispunjavaju sve potrebne uvjete spremna pristupiti ovoj asocijaciji.

Izmjene ugovora nisu neuobičajena pojava, a većina tvrtki na tržištu već poznaje proceduru predaje ugovora i rok provjere. Stoga, načelno, ne bi trebalo biti kvarova, osim u slučajevima kada je odgovorni član grupe pogriješio. Porez na dohodak za objedinjenu skupinu poreznih obveznika bit će znatno manji od obvezne uplate svakog člana pojedinačno.

Primanje novog člana u udrugu i postupak istupanja iz nje

Razmotrimo primanje novog člana u formaciju. Budući da se porezi zbirne skupine poreznih obveznika razlikuju od ostalih društava, sve je više zahtjeva za prijem u udrugu. Glavni uvjet je usklađenost sa svim utvrđenim zahtjevima. Osim toga, svi ostali članovi grupe moraju pristati da budu dodani u svoje redove. Tek nakon što predstavnici svih tvrtki potpišu zahtjev se može predati poreznoj službi. Ukoliko se tijekom provjere pokaže da organizacija nije prikladna za članstvo u grupi, izdat će se odbijenica.

Ako sudionik napusti konsolidirano udruženje, on ili ona ima određene obveze:

- platiti porez na dobit za razdoblje u kojem se društvo više nije smatralo članom grupe;

- promijeniti politiku plaćanja poreza od datuma izvještavanja;

- podnijeti poreznoj upravi prijave za razdoblja kada tvrtka nije bila član formacije.

Prava i obveze članova udruge

Zbirna skupina poreznih obveznika je dobrovoljno udruživanje organizacija koje plaćaju porez na dohodak. Njegova glavna svrha je plaćanje poreza na dohodak po sniženoj stopi.

Kao iu svakoj grupi, svi članovi konsolidirane formacije imaju svoja prava i odgovornosti. Prvo, razgovarajmo o odgovornom sudioniku udruge. Dakle, popis njegovih prava uključuje:

- podnošenje izvješća i objašnjenja vezanih uz plaćanje obveznih davanja poreznom tijelu;

- prisutnost konsolidirane skupine poreznih obveznika tijekom porezne kontrole na licu mjesta;

- sudjelovanje u razmatranju poslova udruge;

- dobivanje podataka o članovima okrupnjene formacije koji su zapravo porezna tajna;

- ulaganje žalbe na rezultate nadzora na licu mjesta.

Što se tiče odgovornosti:

- održavanje izvješća i izjava s naknadnim podnošenjem poreznoj službi;

- podnošenje zahtjeva za osnivanje konsolidirane grupe, kao i dogovora u slučaju promjena;

- ako udruga prestane postojati, davanje potpunih podataka o plaćanju poreza na dohodak;

- u slučaju neispunjavanja obveza moraju se platiti kazne.

Sada pogledajmo prava i odgovornosti organizacija koje su obični sudionici. Među pravima su:

- žalba na akte fiskalnih službenika višim tijelima;

- dobrovoljno obavljanje dužnosti;

- sudjelovanje u poreznim kontrolama u vašoj organizaciji.

Među odgovornostima člana udružene udruge ističe se:

- prikaz svih podataka o plaćenom porezu na dohodak;

- u slučaju neispunjenja obveza - plaćanje penala;

- ako postoji sumnja na kršenje uvjeta ugovora, o tome odmah obavijestiti odgovornog sudionika;

- vođenje vlastitog poreznog izvješća.

Izravni porezni nadzor objedinjene skupine poreznih obveznika

Vrijedno je napomenuti da nema ničeg neobičnog u poreznoj kontroli na licu mjesta. Provodi se u određenom roku i na način propisan Poreznim zakonom. Glavni dokumenti u ovom slučaju su izvješća i izjave koje daje odgovorni član konsolidirane grupe. Ako ti dokumenti nisu dovoljni, porezno tijelo podnosi zahtjev za potrebu razmatranja drugih dokumenata. Samo odgovorni sudionik izravno radi s povjerenstvom, a rezultati inspekcije se i njemu priopćuju.

Revizija na licu mjesta konsolidirane grupe poreznih obveznika ima karakteristična svojstva:

- revizija se može provesti i na području poreznog tijela iu bilo kojoj organizaciji koja je sudionik konsolidirane udruge;

- porezna služba donosi odgovornu odluku o reviziji;

- tijekom revizije članovi formacije mogu provoditi protuistrage o porezima koji ne podliježu obračunu;

- inspekcija može trajati oko dva mjeseca, u nekim slučajevima razdoblje se produljuje na godinu dana;

- dodatni dokumenti koje je komisija zatražila moraju se dostaviti najkasnije u roku od dvadeset dana;

- o rezultatima inspekcijskog nadzora sastavlja se zapisnik u roku od tri mjeseca i predaje odgovornom sudioniku;

- ako ima prigovora na inspekcijski nadzor, odgovorni sudionik ima pravo uputiti pisani prigovor u roku od trideset dana od dana primitka izvješća.

Ako se kao rezultat revizije otkriju povrede ili zaostaci u plaćanju poreza, odgovornost se dijeli na sve sudionike, osim u slučajevima kada plaćanje nije izvršeno zbog krivnje sudionika koji je dao lažne podatke.

Predmet poreznog nadzora na licu mjesta kod objedinjene skupine poreznih obveznika nije uvijek prekršaj. Ponekad je to samo planirani događaj, stoga ne brinite unaprijed.

Likvidacija konsolidirane grupe

Postoji više razloga zbog kojih udruga može prestati s radom. Razmotrimo glavne, uključujući:

- istek ili raskid ugovora sporazumno svih sudionika;

- sudsko priznanje ništavosti sporazuma;

- netočno sastavljeni dokumenti o izmjenama ugovora u vezi s primanjem novog člana grupe ili odlaskom starog;

- likvidacija ili reorganizacija odgovornog sudionika;

- stečaj odgovornog sudionika.

Ako svi sudionici objedinjene skupine poreznih obveznika odluče dobrovoljno raskinuti sporazum, odgovorni član udruge dužan je poreznom tijelu dostaviti dokument o raskidu. Štoviše, ovlašteni predstavnici svih organizacija moraju potpisati.

Osim toga, poreznoj službi morate poslati originalni dokument o stvaranju konsolidirane grupe. Štoviše, ovaj se postupak ponavlja čak i ako je prestanak djelovanja udruge temeljem sudske odluke ili isteka roka njezine valjanosti. Nakon što nadležni organ primi sve potrebne dokumente, u roku od pet dana mora obavijestiti sve porezne službe u kojima su registrirani članovi formacije. Službeno, datum prestanka postojanja konsolidirane grupe je 1. idućeg poreznog razdoblja.

Sumirajući sve navedeno, valja napomenuti da je konsolidirana skupina poreznih obveznika udruženje pravnih osoba koje imaju za cilj objedinjavanje svojih rashoda i prihoda. To je potrebno kako bi ukupan porez na dohodak bio znatno manji. Na taj način tvrtke štede novac i povećavaju profit. Da biste pristupili ovoj udruzi, morate ispuniti određene uvjete. Nedavno se nekoliko puta povećao broj pokušaja stvaranja objedinjene skupine poreznih obveznika. Poduzeća počinju shvaćati da zajedničkim radom svi mogu imati koristi.

Do 2018. konsolidirane skupine poreznih obveznika stvaraju se na razdoblje od najmanje dvije godine (točka 7, članak 25.2 Poreznog zakona Ruske Federacije). U tom slučaju ne nastaje samostalna pravna osoba. Počevši od 2018., minimalno razdoblje za koje se može stvoriti konsolidirana grupa bit će pet godina (3. stavak članka 4. Zakona od 28. studenog 2015. br. 325-FZ).

Za stvorenu konsolidiranu grupu porezno zakonodavstvo predviđa niz značajki u smislu:

- obračun, plaćanje poreza na dohodak i podnošenje porezne prijave ;

- prijeboj (povrat) preplaćenih (naplaćenih) iznosa poreza ;

- provođenje uredskih (na licu mjesta) poreznih kontrola ;

- prisilna naplata poreza na dohodak (kazne, kazne) i donošenje privremenih mjera .

Uvjeti za stvaranje grupe

Kao opće pravilo, konsolidiranu skupinu poreznih obveznika mogu stvoriti ruske organizacije koje istovremeno ispunjavaju sljedeće zahtjeve:

- jedna organizacija direktno i/ili posredno sudjeluje u drugim organizacijama. Štoviše, udio sudjelovanja u svakoj od ovih organizacija iznosi 90 posto ili više (ispunjavanje ovog uvjeta mora biti potvrđeno izvacima iz Jedinstvenog državnog registra pravnih osoba (registri dioničara), kopijama osnivačkih dokumenata, izračunima udjela izravnih i (ili) neizravno sudjelovanje);

- organizacije nisu u postupku likvidacije ili reorganizacije (moraju biti potvrđene izvacima iz Jedinstvenog državnog registra pravnih osoba);

- stečajni postupak nije otvoren u odnosu na svaku od organizacija (mora biti potvrđeno potvrdama koje su samostalno sastavile organizacije);

- veličina neto imovine svake organizacije prema zadnjim financijskim izvješćima premašuje veličinu njezinog ovlaštenog (dioničkog) kapitala (mora se potvrditi potvrdama koje organizacije samostalno sastavljaju na temelju financijskih izvješća);

- iznos PDV-a i trošarina (osim onih koji se plaćaju na carini), kao i poreza na dobit i poreza na vađenje minerala, koji su plaćeni za prethodnu kalendarsku godinu, ukupno za cijelu grupu organizacija je najmanje 10 milijardi rubalja;

- ukupni obujam prihoda od prodaje i drugih prihoda za cijelu grupu organizacija za prethodnu kalendarsku godinu, prema financijskim izvješćima, iznosi najmanje 100 milijardi rubalja;

- ukupna vrijednost imovine cijele grupe organizacija na dan 31. prosinca prethodne godine, prema financijskim izvješćima, iznosi najmanje 300 milijardi rubalja.

Svi gore navedeni zahtjevi moraju biti ispunjeni tijekom cijelog trajanja ugovora o stvaranju konsolidirane grupe. Ako je grupa već stvorena i nova organizacija joj se pridruži, ta organizacija mora ispunjavati navedene uvjete na dan pristupanja. Dokumenti koji potvrđuju ispunjavanje uvjeta potrebnih za osnivanje grupe moraju biti aktualni: sastavljeni najkasnije mjesec dana prije podnošenja poreznoj upravi.

Takva su pravila predviđena stavcima 1, 2, 3, 4, 5 i 7 članka 25.2 Poreznog zakona Ruske Federacije. Dodatna pojašnjenja ovih pravila navedena su u pismu Ministarstva financija Rusije od 21. prosinca 2011. br. 03-03-10/120.

Zabrana pristupanja grupi

Sudionici zbirne skupine poreznih obveznika ne mogu biti:

- stanovnici posebnih gospodarskih zona;

- organizacije koje primjenjuju posebne porezne režime;

- banke (osim u slučajevima kada se cijela konsolidirana grupa sastoji od banaka);

- osiguravajuće organizacije (osim u slučajevima kada se cijela konsolidirana grupa sastoji od osiguravajućih organizacija);

- nedržavni mirovinski fondovi (osim u slučajevima kada se cijela konsolidirana grupa sastoji od nedržavnih mirovinskih fondova);

- profesionalni sudionici na tržištu vrijednosnih papira (osim u slučajevima kada cijelu konsolidiranu grupu čine profesionalni sudionici na tržištu vrijednosnih papira);

- organizacije koje su članice druge konsolidirane skupine poreznih obveznika;

- organizacije koje nisu obveznici poreza na dohodak ili koriste izuzeća od njega;

- organizacije koje se bave obrazovnom i (ili) medicinskom djelatnošću i primjenjuju stopu poreza na dobit od 0 posto;

- organizacije koje plaćaju porez na igre na sreću;

- klirinške organizacije;

- kreditno potrošačko zadrugarstvo;

- mikrofinancijske organizacije;

- organizacije sudionici slobodne gospodarske zone.

Takva su pravila utvrđena stavkom 6. članka 25.2. Poreznog zakona Ruske Federacije.

Dogovor o osnivanju grupe

Za registraciju objedinjene grupe poreznih obveznika potrebno je:

- sklopiti odgovarajući sporazum između članova grupe;

- odabrati odgovornog sudionika;

- registrirati sporazum u poreznoj upravi na mjestu odgovornog sudionika.

Pažnja: Objedinjene skupine poreznih obveznika stvorene 2014. – 2015. stupaju na snagu tek od 1. siječnja 2018. godine. Ugovori registrirani u tom razdoblju smatraju se neregistriranim.

Ako su u razdoblju 2014.-2015. organizacije sklopile ugovor o stvaranju konsolidirane grupe i registrirale ga u poreznoj upravi, tada će moći plaćati porez na dobit preko odgovornog sudionika tek počevši od 2018. Prije toga porez će se morati platiti prema općim pravilima.

Također je zamrznuto širenje prethodno stvorenih konsolidiranih grupa. U 2018. godini stupaju na snagu i promjene registrirane 2014. – 2015. godine vezane uz učlanjenje grupa novih polaznika. Iznimka je samo za nove članove koji se grupi pridruže kao rezultat reorganizacije. U tim slučajevima skupina će moći djelovati u proširenom sastavu od 1. siječnja godine koja slijedi nakon godine pristupanja.

Ugovor o stvaranju objedinjene grupe poreznih obveznika mora sadržavati sljedeće obvezne uvjete:

- predmet ugovora;

- popis i pojedinosti organizacija koje sudjeluju;

- naziv organizacije - odgovornog sudionika;

- popis ovlasti koje su preostali članovi grupe prenijeli na odgovornog sudionika;

- postupak i rokove ispunjenja obveza (ostvarivanja prava) koje su osim zakonom utvrđene odgovornoj osobi i drugim članovima koncerna, kao i odgovornost za neispunjenje ugovornih obveza. Primjerice, postupak i rokovi za dostavu članova grupe odgovornom članu porezno knjigovodstvenih podataka i poreznih registara za formiranje ukupne porezne osnovice, kao i postupak i rokovi za dostavu odgovorne članice grupe podatke potrebne za obračun poreza na dohodak za ostale sudionike (nakon njihovog izlaska iz grupe ili nakon prestanka aktivnosti grupe);

- razdoblje za koje se stvara konsolidirana grupa (u cijelim godinama, ali ne kraće od dvije godine), odnosno naznaka o trajnosti ugovora;

- pokazatelji za formiranje porezne osnovice za porez na dohodak (uzimajući u obzir značajke navedene u članku 288. Poreznog zakona Ruske Federacije). Ovi se pokazatelji ne mogu mijenjati tijekom cijelog trajanja ugovora;

- postupak za stjecanje prava regresnog potraživanja članova grupe prema odgovornom sudioniku, kao i iznos takvog potraživanja (na temelju članka 25.5. članka 25.5. članka 6. Poreznog zakona Ruske Federacije);

- način obračuna i plaćanja predujma poreza na dohodak.

Sporazum o stvaranju konsolidirane skupine poreznih obveznika reguliran je normama poreznog i građanskog zakonodavstva (u mjeri u kojoj nije regulirano poreznim zakonodavstvom). Ako ugovor sadrži nezakonite odredbe, na njih se može žaliti bilo koji član grupe ili porezna uprava.

To proizlazi iz odredaba stavaka 2. i 3. članka 25.3. Poreznog zakona Ruske Federacije. Sastav uvjeta koji moraju biti uključeni u sporazume o stvaranju konsolidirane grupe objašnjen je u pismu Federalne porezne službe Rusije od 29. studenog 2011. br. ED-4-3/22492.

Registracija sporazuma

Evidentaciju sporazuma o stvaranju objedinjene grupe poreznih obveznika organizira odgovorni član grupe. Mora predati potrebne dokumente (osobno ili poštom) poreznoj upravi u mjestu registracije. Ako je odgovorni sudionik najveći porezni obveznik, sporazum se evidentira u mjestu registracije kao najveći porezni obveznik. To proizlazi iz odredbi stavaka 1. i 5. članka 25.3. Poreznog zakona Ruske Federacije.

Odgovorni sudionik dužan je inspekciji dostaviti sljedeću dokumentaciju:

- sporazum o stvaranju zbirne skupine poreznih obveznika (u dva primjerka);

- dokumenti koji potvrđuju ovlasti osoba koje su potpisale ugovor;

- zahtjev za registraciju sporazuma, potpisan od strane svih sudionika grupe koja se stvara;

- dokumenti koji potvrđuju da članovi grupe ispunjavaju utvrđene zahtjeve (sastav popratnih dokumenata naveden je u pismu Federalne porezne službe Rusije od 29. prosinca 2011. br. AS-4-3/22569);

- popis dokumenata.

Odgovorni sudionik dužan je dostaviti navedene dokumente najkasnije do 30. listopada godine koja prethodi godini od koje će se obračunavati porez na dobit u cjelini za konsolidiranu grupu.

U roku od mjesec dana od dana primitka dokumenata, porezna inspekcija mora:

- ili registrirati sporazum iu roku od pet radnih dana obavijestiti poreznu inspekciju na mjestu registracije preostalih sudionika konsolidirane grupe (i njihovih posebnih odjela) i poslati ugovor odgovornom sudioniku s oznakom registracije;

- ili donijeti obrazloženu odluku o odbijanju registracije sporazuma i dostaviti presliku odluke odgovornom sudioniku u roku od pet radnih dana. Zatvoreni popis razloga za odbijanje registracije sporazuma naveden je u stavku 11. članka 25.3. Poreznog zakona Ruske Federacije.

Ukoliko porezna uprava tijekom provjere dokumenata otkrije greške koje se mogu ispraviti, odgovorni sudionik će dobiti obavijest s ponudom da ih ispravi. Pogreške se moraju ispraviti u roku od mjesec dana od dana primitka dokumenata za registraciju ugovora.

Konsolidirana grupa smatra se stvorenom od 1. siječnja godine koja slijedi nakon one u kojoj je registriran ugovor o njenom stvaranju (klauzula 10, članak 25.3 Poreznog zakona Ruske Federacije).

Ako je odgovorni sudionik primio odluku o odbijanju registracije sporazuma, ima pravo:

- ili apelirati na to opći postupak uzimajući u obzir odredbe članaka 137-142 Poreznog zakona Ruske Federacije;

- ili ponovno predati dokumente za registraciju.

To proizlazi iz stavaka 6-9, 12-14 članka 25.3 Poreznog zakona Ruske Federacije i pisma Federalne porezne službe Rusije od 29. prosinca 2011. br. AS-4-3/22569.

Raskid ugovora

Ugovor o osnivanju objedinjene grupe poreznih obveznika može se raskinuti odlukom članova grupe (dobrovoljno) ili prisilno.

Uvjeti za raskid ugovora prikazani su u stol.

Izmjene ugovora

Izmjene se mogu izvršiti u registriranom sporazumu o stvaranju objedinjene skupine poreznih obveznika. Štoviše, u niz slučajeva to se mora učiniti bez greške.

Izmjene ugovora rade se u dvije faze:

- prvo se sklapa sporazum sa svim članovima grupe (uključujući sudionike koji se povlače i pridružuju) o izmjeni ugovora (ili se donosi odluka o produljenju trajanja ugovora, ako se promjene odnose samo na to);

To je navedeno u stavcima 1-4 članka 25.4 Poreznog zakona Ruske Federacije.

Registriranje promjena

Za prijavu izmjena (produljenja važenja) sporazuma o osnivanju objedinjene grupe poreznih obveznika odgovorni sudionik dužan je poreznoj upravi dostaviti sljedeće dokumente:

- obavijest o izmjenama ugovora;

- sporazum o izmjenama i dopunama (u dva primjerka), a ako se ugovor produžuje - odluka o produljenju roka važenja ugovora (u dva primjerka);

- dokumenti koji potvrđuju ovlasti osoba koje su potpisale ugovor u ime sudionika;

Sporazum o izmjeni ugovora (odluka o produljenju ugovora) mora se dostaviti na registraciju u strogo utvrđenim rokovima, i to:

- ako grupi pristupi novi član (osim u slučaju kada je nastala reorganizacijom starog člana) - najkasnije do 30. studenoga godine u kojoj je donesena odluka o pristupanju;

- ako se ugovor produžuje - najkasnije mjesec dana prije isteka ugovora;

- ako se ugovor mijenja zbog drugih okolnosti - najkasnije u roku od mjesec dana od dana nastanka tih okolnosti.

U roku od 10 dana od dana primitka dokumenata, porezna inspekcija mora:

- ili evidentirati promjene, te poslati odgovornom sudioniku suglasnost za izmjenu ugovora (odluku o produljenju roka važenja ugovora) s oznakom prijave;

- ili odbiti registraciju promjena (zatvoreni popis razloga za odbijanje naveden je u klauzuli 7 članka 25.4 Poreznog zakona Ruske Federacije).

Ovaj postupak utvrđen je stavcima 4, 5 i 6 članka 25.4 Poreznog zakona Ruske Federacije.

Stupanje izmjena na snagu

Datumi stupanja na snagu izmjena i dopuna sporazuma o stvaranju konsolidirane skupine poreznih obveznika prikazani su u stol.

Porez na dohodak sastavni je dio tereta svake organizacije. Stalna kontrola poreznih vlasti, složeni sustav za obračun dobiti i gubitaka - sve se to ne može izbjeći. No, ovaj obvezni teret možete donekle olakšati tako da ga podijelite sa svojim “kolegama u radnji”, odnosno s drugim organizacijama, stvaranjem objedinjena skupina poreznih obveznika(KGN).

KGN - Konsolidirana grupa poreznih obveznika

Razmotrimo što zakon kaže o takvim udrugama, za koje pravne osobe su prikladne, koje su značajke i zamke takvog sindikata, kao i specifičnosti njegovog sklapanja.

Zakonodavni aspekti KGN

Mogućnost stvaranja konsolidirane skupine poreznih obveznika predviđena je člancima 3.1, 8, 25 Poreznog zakona Ruske Federacije.

Prema definiciji iz Poreznog zakona, KGN je sindikat na dobrovoljnoj osnovi, sklopljen između organizacija bez osnivanja nove pravne osobe, nastao u svrhu racionalizacije porezne osnovice poreza na dohodak.

Dana 16. studenog 2011. usvojen je Savezni zakon br. 321-FZ „O izmjenama i dopunama prvog i drugog dijela Poreznog zakona Ruske Federacije u vezi sa stvaranjem konsolidirane skupine poreznih obveznika“, koji je uveo ovaj koncept i postupak. u Porezni zakonik Ruske Federacije.

Glavni znakovi CGN

Specifičnosti ulaska u konsolidirajuću grupu predviđaju niz značajki koje takav postupak i svi njegovi sudionici moraju ispunjavati.

- Organizacije imaju prilično visok stupanj sudjelovanja jedna u drugoj, na primjer:

- su članovi holdinga;

- glavna zajednica kontrolira podružnice;

- organizacije međusobno sudjeluju u odobrenom kapitalu.

- Razdoblje za stvaranje takve grupe ne može biti kraće od 2 porezna razdoblja.

- Udruženje svih članica Grupe društava može se smatrati jedinstvenom gospodarskom cjelinom.

- Sudjelovanje u CGN-u osigurava se sklapanjem posebnog ugovora.

- Porez na dobit obračunava se na temelju ukupne dobiti (ili gubitka) svih organizacija uključenih u konsolidiranu poreznu skupinu.

NA PRIMJER: KGN uključuje tri LLC društva: Prima, Sekunda i Tertsiya. Dobit Prime na kraju godine iznosila je 70 milijuna rubalja, Sekunda je u izvješću prijavila nultu dobit, a Tertsiya je bila na gubitku od 50 milijuna rubalja. Da nisu dio Grupacije, Prima bi platila porez na dobit od 70 milijuna, a Sekunda i Tertsiya ne bi platile ništa. Podložno valjanosti sporazuma o stvaranju konsolidirane skupine poreznih obveznika, ukupni prihod triju sudionika bit će 70 + 0 – 50 = 20 milijuna rubalja. Svaki od sudionika će platiti porez na točno taj iznos, što predstavlja izravnu korist za Primu, koja je odgovorni sudionik i kontrolira značajan dio temeljnog kapitala svojih “sestara” u poreznoj osnovici.

VAŽNO! Ako ukupni pokazatelj porezne osnovice ispadne negativan, tada postoji gubitak za cijelu konsolidirajuću grupu, te se u tom slučaju ne plaća porez na dobit.

Ciljevi udruge u kn

Zašto bi sudionici trebali sklopiti ugovor o takvoj suradnji? Sudjelovanje u konsolidaciji omogućuje vam ostvarivanje sljedećih pogodnosti:

- kombinirati porezne osnovice nekoliko organizacija;

- centralizirano obračunavaju i plaćaju porez na dohodak;

- smanjiti iznos plaćenog poreza;

- smanjiti poreznu kontrolu;

- “prosječne” pokazatelje dobiti i gubitka, čime se konsolidira baza.

ZA TVOJU INFORMACIJU! Ako sudionici CGN-a ulaze u transakcije jedni s drugima, neće biti kontrole nad njima, kao što postoji nad subjektima prijenosa (osim za transakcije s mineralnim resursima). Dugovi između sudionika također se ne uzimaju u obzir.

sudionici KGN

Svaka organizacija koja ispunjava kriterije utvrđene Poreznim zakonom i ne podliježe trenutnim ograničenjima može sklopiti ugovor o spajanju u konsolidiranu grupu ljudi, a ti zahtjevi moraju biti relevantni tijekom cijelog trajanja ugovora koji se sklapa. Ovi uvjeti su sljedeći:

- jedan od sudionika ima najmanje 90% udjela u temeljnom kapitalu ostalih pravnih osoba članica Grupe društava (izravno ili neizravno);

- pravna osoba nije u postupku proglašenja stečaja, reorganizacije ili likvidacije tijekom trajanja ugovora;

- neto imovina pravne osobe u trenutku sklapanja ugovora veća od temeljnog kapitala.

Odgovorni sudionik

Jedan od sudionika grupe je odgovoran, ostali su ravnopravni. “Glavna” osoba Grupe društava obrađuje godišnje rezultate dobivene od svih ostalih sudionika, obračunava i plaća ukupan porez na dobit u ime cijele Grupe društava. Od njega će porezno tijelo tražiti izjavu i dokumente tijekom nadzora.

Zauzvrat, odgovorni sudionik izvješćuje ostale članove zajednice dajući im podatke o razlici poreza na kraju izvještajnog razdoblja.

BILJEŠKA! Stvaranje objedinjene skupine poreznih obveznika ne oslobađa svakog sudionika obveze izračuna vlastite porezne osnovice i dostavljanja svih izvještajnih dokumenata. Ukoliko odgovorni sudionik nije izvršio svoju ugovornu obvezu, porez na dobit plaća svaka organizacija samostalno.

Koje organizacije nemaju pravo pridružiti se KGN-u?

Postoji niz ograničenja koja ograničavaju mogućnost stvaranja korporativnog poreza na grupu za različite vrste organizacija. Osim onih koji ne ispunjavaju gore navedene uvjete, u KGN neće moći unijeti pravne osobe koje obavljaju određene vrste djelatnosti:

- koji su porezni obveznici po posebnim režimima;

- rezidentne pravne osobe posebnih gospodarskih zona;

- oslobođeni poreza na dohodak;

- organizacije u obrazovnim i medicinskim sferama s nultom stopom za ovaj porez;

- kockarski poduzetnici;

- klirinška društva;

- organizacije koje su već članice druge skupine;

- bankarske organizacije, ako sve članice Grupe nisu banke.

Kako je organiziran KGN?

Svi sudionici takve grupe moraju biti aktivne strane posebno sklopljenog ugovora. Dakle, da biste aktivirali učinak prijave poreza na dobit, potrebno je sklopiti pisani ugovor koji vrijedi najmanje 2 izvještajna razdoblja i prijaviti ga poreznoj upravi. Ovaj sporazum i popratni dokumenti moraju se dostaviti Federalnoj poreznoj službi najkasnije do 30. listopada godine koja prethodi prvom konsolidiranom poreznom razdoblju.

Ugovor mora sadržavati sve bitne uvjete predviđene zakonom:

- artikal;

- imena i podaci o sudionicima;

- identifikacija odgovornog sudionika;

- njegove ovlasti;

- rokove ispunjenja obveza i prava svih strana;

- odgovornost za izbjegavanje obveza;

- uvjeti za izračun ukupne porezne osnovice;

- postupak plaćanja poreza, uključujući akontacije;

- trajanje ugovora je broj cijelih godina veći od dvije (možete označiti neodređeno vrijeme ugovora).

Ako je potrebno, ugovor se može promijeniti ako:

- pokazalo se da je jedan od sudionika konsolidirane grupe društava tijekom razdoblja važenja sporazuma u stečaju, reorganiziran ili likvidiran (rok za prijavu je mjesec dana prije nastanka događaja);

- novi član pridruži se grupi (novi dokument mora biti dostavljen Federalnoj poreznoj službi najkasnije mjesec dana prije početka novog poreznog razdoblja);

- jedan od članova napušta grupu (isto vrijeme);

- postoji želja za produljenjem trajanja ugovora (prijavite se najkasnije mjesec dana prije isteka starog ugovora).

Dokumenti za upis promjena u CTG ugovoru

Odgovorni sudionik podnosi izmjene ugovora za registraciju Federalnoj poreznoj službi u obliku dokumenta potpisanog od strane svih strana u sporazumu, zajedno s popratnim paketom dokumenata. Porezna uprava dužna je taj dokument s registracijskom oznakom vratiti u roku od deset dana.

Za poreznu upravu potrebno je pripremiti sljedeće papire:

- obavijest da se provode izmjene ugovora o osnivanju Grupe društava;

- suglasnost za izmjenu ugovora s potpisima svih organizacija sudionica (u 2 primjerka);

- potvrda ovlasti potpisnika;

- potvrdu o uvjetima za ispunjavanje uvjeta za sudjelovanje u grupi;

- kod produljenja roka - odgovarajuća odluka (2 primjerka).