Dokument „Razgradnja materijala. Dokument „Otpis materijala iz pogonskog 1c knjigovodstva, prijenos materijala u pogon

Radna odjeća ili posebna osobna zaštitna odjeća je posebna odjeća i njena oprema namijenjena zaposlenicima poduzeća za osobnu zaštitu pri obavljanju radnih zadataka od štetnih utjecaja iz okoline.

Radna odjeća i posebna oprema klasificiraju se kao malovrijedni i potrošni predmeti (IBP), odnosno mogu se nazvati malovrijednim.

Prema ruskom zakonodavstvu, poduzeća su dužna radnicima osigurati posebnu odjeću i posebnu opremu. Pravo zaposlenika na posebnu odjeću i posebnu opremu propisano je čl. 219 Zakon o radu Ruske Federacije.

Računovodstvo radne odjeće i posebne opreme u 1C 8.3

Korak 1. Kako registrirati radnu odjeću u 1C 8.3

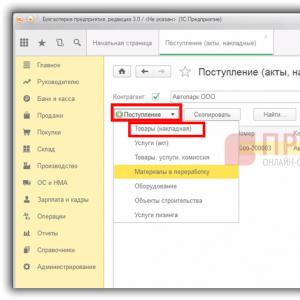

U 1C 8.3, na ploči odjeljaka odaberite odjeljak Kupnje, zatim idite na pododjeljak Primici (akti, fakture):

U znaku koji se pojavi kliknite na gumb Potvrda i odaberite Roba (račun):

Provjeravamo knjigovodstvena knjiženja:

- Dt 10.10 Kt 60.01 – dolazak radne odjeće;

- Dt 19.03 Kt 60.01 – iskazan PDV:

Korak 2. Prijenos (izdavanje) radne odjeće i posebne opreme u rad

Na osnovu Računa za prijem robe kliknite na dugme Kreiraj temeljem i iz izbornika koji se pojavi odaberite dokument Prijem materijala u pogon:

U tablici koja se otvori ispunite sve retke:

- Broj dokumenta – omogućeno je automatsko popunjavanje;

- Mjesto radne odjeće;

- Skladište – gdje treba prenijeti radnu odjeću;

- Naziv radne odjeće iz imenika Nomenklatura (gumb Dodaj):

Također u ovom dokumentu, pomoću gumba Ispis, možete generirati željeni primarni dokument:

- Emisioni list (MB-7);

- Potreba-račun (M-11):

Ukoliko trebate izvršiti prijenos posebne opreme, tada u istom dokumentu Prijem materijala u pogon odaberite karticu Posebna oprema i na isti način unesite sve potrebne podatke.

Korak 3. Kako otpisati radnu odjeću u 1C 8.3

Od 2015. porezni obveznik ima pravo samostalno odrediti postupak povrata troškova radne odjeće, što mora biti naznačeno u računovodstvenoj politici poduzeća.

U 1C računovodstvu 8.3 koriste se sljedeće metode otpisa radne odjeće:

- linearno;

- Otplatite troškove kada se radna odjeća stavi u uporabu;

- Metoda otpisa proporcionalna je količini proizvoda (radova, usluga):

U skladu s uputama Ministarstva financija Ruske Federacije od 26. prosinca 2002. broj 135n otpisuje se trošak radne odjeće kod puštanja u rad na linearan način. Ako je razdoblje korištenja radne odjeće manje od 12 mjeseci, tada se može odmah otpisati.

U 1C 8.3, otpis troška radne odjeće formaliziran je kroz dokument Prijenos materijala u pogon klikom na gumb Kreiraj na temelju:

U 1C 8.3 svi podaci se učitavaju automatski, unosimo samo količinu radne odjeće koju treba otpisati:

Odmah u istom dokumentu potrebno je ispisati i Potvrdu o stavljanju izvan pogona (MB-8):

Korak 4. Povrat radne odjeće (posebne opreme) iz službe

Ako je tijekom rada radna odjeća (specijalna oprema) postala neupotrebljiva ili se vratila na skladištenje nakon otkaza, poslovnog putovanja, bolovanja itd., tada iz dokumenta Prijenos materijala u rad nastaje knjigovodstvena isprava Povrat materijala iz uporabe:

Provjeravamo generirano ožičenje:

Korak 5. Otplata troškova radne odjeće

Na kraju svakog mjeseca program 1C 8.3 izračunava otplatu troškova radne odjeće (posebne opreme). Da biste to učinili, odaberite karticu Operacije na ploči, a zatim Zatvaranje mjeseca:

Izvršite naredbu Pokreni zatvaranje mjeseca:

i provjerite knjigovodstvene stavke:

Na primjer, organizacija je primila haljine 31. ožujka 2016. u količinama od 100 komada po cijeni od 250 rubalja. za jednu halju. Kako bismo provjerili iznos otplate za troškove kućnih ogrtača u našem primjeru, napravimo izračun:

Prema izračunu danom u tablici, dobivamo: 50 rubalja * 100 komada = 5000 rubalja, što znači da je program 1C 8.3 ispravno izračunao iznos otplate za troškove haljina.

Korak 6. Izvješća o analizi posebne opreme i odjeće

Provjerimo računovodstvo radne odjeće u programu 1C 8.3 analizom SALT-a za račun 10.11.1:

Da biste detaljnije otvorili SOL, postavite kursor na bilo koji iznos prometa na stolu i dvaput kliknite mišem. Kao rezultat toga otvara se Konto kartica sa svim računovodstvenim transakcijama:

Također možete generirati izvješće Subconto Card ili Workwear Accounting Card u 1C 8.3:

Ili putem Subconto analize:

Kako pravilno formalizirati operacije za puštanje u rad radne odjeće u 1C 8.3, uklj. sa značajkama BU i NU; kako provesti operaciju stavljanja opreme za kućanstvo u pogon tako da se organizira i izvanbilančno računovodstvo takvih MC-a, kako to zahtijeva računovodstvena metodologija - o svemu tome govori naš

Od 1. siječnja 2006. granica za klasificiranje imovine kao dugotrajne imovine porasla je na 20.000 rubalja. Istodobno, u Poreznom zakoniku Ruske Federacije, granica za klasifikaciju imovine kao imovine koja se amortizira nije se promijenila i ostaje unutar 10.000 rubalja. Stoga se može pojaviti situacija kada će se isti objekt u računovodstvu prikazati kao zalihe, au poreznom knjigovodstvu kao imovina koja se amortizira. Metodolozi 1C govore o tome kako obračunati imovinu u vrijednosti do 20 000 rubalja u 1C:Enterprise.

Računovodstvo dugotrajne imovine u vrijednosti do 20.000 rubalja. u "1C: Računovodstvo 8.0"

Redoslijed odraza u računovodstvu i poreznom računovodstvu je isti

Za obračunavanje imovine koja ispunjava kriterije za uključivanje u dugotrajnu imovinu, ali prema računovodstvenoj politici organizacije mora se odraziti u računovodstvenim evidencijama kao dio zaliha, a prema pravilima Poreznog zakona Ruske Federacije kao dio materijalnih troškova, preporuča se korištenje mehanizma računovodstva zaliha i kućanskih potrepština. Takvi se objekti mogu prikazati na računu 10.09 "Inventar i kućanske potrepštine". Prema Uputama za korištenje kontnog plana (odobreno naredbom Ministarstva financija Rusije od 31. listopada 2000. br. 94n), ovaj je račun namijenjen bilježenju dostupnosti i kretanja inventara, alata, kućanskih potrepština i drugog sredstva rada, koja se ubrajaju u sredstva u prometu.

Kapitalizacija zaliha

Objavljivanje takvih materijala odražava se u programu na isti način kao i svi drugi materijali. Da biste to učinili, koristite dokument "Primitak robe i usluga" s vrstom transakcije "kupnja, provizija". Kao konto za knjiženje ulaznih zaliha treba navesti konto 10.09 “Zalihe i potrošni materijal” (i za računovodstveno i za porezno knjiženje poreza na dobit).

Prijenos naftnog i plinskog postrojenja u proizvodnju (rad)

Za prijenos zaliha u proizvodnju potrebno je koristiti dokument „Prijenos materijala u rad“, na čijoj kartici „Zalihe i kućanske potrepštine“ se nalazi stavka, način iskazivanja troškova otplate troška stavke, br. inventarske stavke predane u proizvodnju, materijalno odgovorna osoba, kao i računi su naznačeni.knjiženje stvari u skladištu.

Imajte na umu da metoda odražavanja troškova amortizacije (otplata troška) navedena na kartici "Inventar i potrošni materijal za kućanstvo" dokumenta "Prijenos materijala u rad" ne smije imati više od jednog retka (vidi sliku 1).

Izvanbilančni konto MTs.04 "Zalihe i potrepštine za kućanstvo u pogonu" namijenjen je pravilnom nadzoru nad kretanjem zaliha i potrepština za kućanstvo u poslovanju. Analitičko računovodstvo za ovaj račun provodi se u kontekstu nomenklature, serija materijala u radu i materijalno odgovornih osoba.

Otpis zaliha nakon stvarnog otuđenja

Po stvarnom otuđenju zalihe se mogu otpisati s izvanbilančnog računa MTs.04. Da biste to učinili, koristite dokument "Otpis materijala iz službe", na čijoj kartici "Inventar i potrošni materijal" su nomenklatura, serija materijala u radu, materijalno odgovorna osoba i broj inventara koji se otpisuju. naznačeno.

Prilikom knjiženja dokumenta, popisna stavka će se otpisati u korist izvanbilančnog računa 10.MC.

Ako se u poreznom knjigovodstvu imovina prikazuje kao dio dugotrajne imovine

Kapitalizacija imovine

Ako se u poreznom računovodstvu imovina mora uključiti u imovinu koja se amortizira, dok u računovodstvu računovodstvena politika organizacije zahtijeva njezin odraz u inventaru, njegova kapitalizacija u programu treba se odraziti kao primitak predmeta dugotrajne imovine pomoću dokumenta “ Prijem dobara i usluga” s obrascem opremanje poslova. Budući da vijek trajanja takvog predmeta prelazi 12 mjeseci, a vrijednost u trenutku primitka nije uvijek u potpunosti formirana, tada prije donošenja posebne odluke o uključivanju ove imovine u inventar, treba je knjižiti u korist računa 08.04 „Nabava dugotrajne imovine” (u računovodstvenom i poreznom računovodstvu).

Prihvaćanje imovine za računovodstvo

Nakon što se vrijednost imovine konačno formira, ona se mora odraziti u računovodstvu kao dio inventara, au poreznom računovodstvu - uključena u dugotrajnu imovinu.

Za odraz ove operacije program koristi dokument „Prihvat za računovodstvo dugotrajne imovine” s tipom operacije „oprema”, gdje je na kartici „Knjigovodstvo” dovoljno odabrati računovodstveni postupak za sredstvo „Odraz u sklopu inventar". Zatim treba naznačiti stavku popisa, te knjigovodstveni konto i skladište gdje će se knjižiti.

Na kartici "Porezno knjigovodstvo" potrebno je navesti parametre amortizacije dugotrajne imovine prema poreznom knjigovodstvu.

Dugotrajna imovina, koja se u računovodstvu vodi kao dio zaliha, treba se odraziti u poreznom računovodstvu na posebnom računu 01.MC „Dugotrajna imovina koja se u računovodstvu vodi kao dio zaliha“. To je potrebno kako bi se ispravno prikazali iznosi privremenih razlika, a također omogućuje zasebno računovodstvo takve imovine koja se amortizira.

Ako se dugotrajna imovina računovodstveno prikazuje kao dio zaliha, potvrdni okvir "Obračunaj amortizaciju" na kartici "Porezno knjigovodstvo" neće biti dostupan, budući da amortizacija u poreznom knjigovodstvu može započeti tek nakon što je materijal prebačen u proizvodnju. Prilikom knjiženja dokumenta, program će odraziti reklasifikaciju imovine u računovodstvu - njena vrijednost će biti otpisana sa konta ulaganja u dugotrajnu imovinu, a novi materijal će biti knjižen u korist konta zaliha.

Prilikom knjiženja dokumenta, inventurna stavka će se kapitalizirati prema računovodstvu na skladištu i kontu knjigovodstva stavki navedenom u dokumentu u količini koja je jednaka broju stalnih sredstava prihvaćenih za računovodstvo, naznačenih u tabelarnom odjeljku "Dugotrajna imovina" dokument „Prihvat dugotrajne imovine za računovodstvo.” U poreznom računovodstvu, troškovna imovina će se prenijeti na račun dugotrajne imovine u organizaciji.

Ako organizacija primjenjuje odredbe PBU 18/02 „Računovodstvo obračuna poreza na dobit”, tada se prilikom knjiženja dokumenta pozitivne privremene razlike u procjeni troškova materijala (račun 10.MC) i negativne privremene razlike u procjeni trošak stalnih sredstava (konto 01. MC). Ovo je pomoćni podatak namijenjen prikazu odgođene porezne imovine koja se treba prikazati u razdoblju u kojem će se stavka u računovodstvu otpisati kao rashod.

Račun poreznog računovodstva 10.MC "Materijali evidentirani kao dio dugotrajne imovine u NU" namijenjen je za prikaz iznosa privremenih razlika na materijalima evidentiranim u poreznom knjigovodstvu kao dio dugotrajne imovine.

Prijenos objekta u proizvodnju (rad)

Za prijenos zaliha u proizvodnju u računovodstvu, trebate koristiti dokument "Prijenos materijala u rad", na čijoj je kartici "Zalihe i potrošni materijal" naznačena stavka, način odražavanja troškova otplate troškova stavke , broj zaliha predmeta predanih u proizvodnju, materijalno odgovorna osoba, kao i računi zaliha u skladištu.

Konto poreznog knjigovodstva 10.MC potrebno je navesti kao konto poreznog knjigovodstva za zalihe prenesene u pogon kako bi se pravilno prikazale privremene razlike u vrednovanju imovine, budući da su se te zalihe u poreznom knjigovodstvu iskazivale kao dio dugotrajne imovine.

Prilikom knjiženja dokumenta trošak zaliha prenesenih u proizvodnju otpisuje se s konta materijala u skladištu na konto troškova proizvodnje (troškova prodaje) navedeno u načinu evidentiranja troškova.

Istodobno, kako bi se osigurala pravilna kontrola kretanja ovih objekata u proizvodnji ili radu, oni će se automatski odraziti na zaduženje posebnog izvanbilančnog računa MTs.04 "Zalihe i kućanske potrepštine u radu."

Ako organizacija primjenjuje odredbe PBU 18/02, tada će se prilikom knjiženja dokumenta iznos privremenih razlika u vrednovanju materijala koji se odražava u poreznom računovodstvu kao dio dugotrajne imovine prenijeti s računa 10.MC na troškove proizvodnje ( prodajni troškovi) račun naznačen načinom na koji se iskazuju troškovi.

Obračun amortizacije prema poreznom knjigovodstvu

Nakon što se u knjigovodstvenim evidencijama očituje prijenos objekta industrijskog pogona u rad, u poreznom knjigovodstvu potrebno je postaviti polje za potvrdu za obračun amortizacije za odgovarajući objekt dugotrajne imovine. Ovaj checkbox može se postaviti dokumentom “Promjena statusa OS” koji je potrebno popuniti samo za porezno knjigovodstvo.

Slijedom toga, amortizacija će se mjesečno obračunavati na dugotrajnu imovinu koja je navedena u poreznoj evidenciji (počevši od mjeseca koji slijedi nakon mjeseca u kojem je ova kućica označena).

Otpis predmeta nakon stvarnog otuđenja

Kada su zalihe stvarno otuđene, mogu se otpisati s izvanbilančnog računa MTs.04 (za više detalja o metodologiji otpisa vidi gore).

Otpis dugotrajne imovine

Kada se neka zaliha stvarno otuđi, možete porezno knjigovodstveno otpisati odgovarajuću stavku dugotrajne imovine.

Da biste to učinili, koristite dokument "Otpis dugotrajne imovine" u kojem je dovoljno ispuniti stupce koji se odnose samo na porezno računovodstvo.

U tom slučaju rubrike koje se odnose na računovodstvo nije potrebno ispunjavati.

Prilikom knjiženja dokumenta dugotrajno sredstvo će se otpisati iz poreznog knjigovodstva.

Promjene u računovodstvu dugotrajne imovine

Naredba Ministarstva financija Rusije od 12. prosinca 2005. br. 147n „O izmjenama i dopunama računovodstvenih propisa „Računovodstvo dugotrajne imovine“ PBU 6/01“, počevši od financijskih izvješća za 2006., nova pravila za računovodstvo dugotrajne imovine uspostavljeni su. Promjene su se posebice odrazile na računovodstveni postupak za dugotrajnu imovinu male vrijednosti. Sada se imovina čija je vrijednost unutar granice utvrđene u računovodstvenoj politici organizacije, ali ne više od 20 000 rubalja po jedinici, može odraziti u računovodstvu kao dio zaliha. Organizacija mora organizirati kontrolu nad njihovim kretanjem. Osim toga, od 2006. dugotrajna imovina čija vrijednost ne prelazi 10.000 rubalja ne smije se otpisivati kao proizvodni trošak kada se pusti u rad.

Za potrebe poreznog računovodstva, imovina koja se amortizira je imovina s korisnim vijekom trajanja dužim od 12 mjeseci i izvornim troškom većim od 10.000 rubalja (1. stavak članka 256. Poreznog zakona Ruske Federacije). Dakle, objekt dugotrajne imovine može se odraziti u računovodstvu kao dio zaliha, au poreznom računovodstvu - kao dio imovine koja se amortizira.

Način odražavanja dugotrajne imovine u vrijednosti do 20.000 rubalja za potrebe računovodstva određuje organizacija samostalno i objavljuje se u računovodstvenoj politici.

Pročitajte više o izmjenama PBU 6/01.

Metodolozi tvrtke "1C" implementirali su sljedeću računovodstvenu metodologiju.

Računovodstvo dugotrajne imovine u vrijednosti do 20.000 rubalja. u "1C: Računovodstvo 7.7"

Standardna konfiguracija implementira sljedeću metodologiju za evidentiranje dugotrajne imovine u računovodstvu:

Računovodstvo dugotrajne imovine u vrijednosti do 10.000 rubalja

Za obračun imovine koja se u računovodstvu prikazuje kao dio zaliha, au poreznom knjigovodstvu kao dio materijalnih rashoda, preporuča se koristiti materijalne knjigovodstvene isprave. Takvi se objekti odražavaju na računu 10.9 "Inventar i kućanske potrepštine". Prema Uputama za korištenje kontnog plana (odobreno naredbom Ministarstva financija Rusije od 31. listopada 2000. br. 94n), račun je namijenjen za evidentiranje dostupnosti i kretanja inventara, alata, kućanskih potrepština i drugih sredstva rada, koja se ubrajaju u sredstva u prometu.

Prijem navedenih predmeta dokumentira se dokumentom „Prijem materijala“. U tabelarnom dijelu dokumenta trebate odabrati odgovarajuće elemente direktorija "Materijali".

Prijenos u proizvodnju predmeta koji se evidentiraju na računu 10.9 treba dokumentirati u dokumentu „Prijenos materijala u pogon“. Kada odražavate ovu operaciju, u zaglavlju dokumenta, u atributu "Vrsta materijala", trebate odabrati vrijednost "Inventar i kućanske potrepštine". U tom će slučaju u tabličnom dijelu biti moguće navesti materijale koji su evidentirani na računu 10.9 i financijski odgovornu osobu (vidi sliku 2).

Riža. 2. Dokument "Prijenos materijala za rad"

Prilikom provođenja, transakcije će se automatski generirati na pomoćnom izvanbilančnom kontu MTs.04 „Zalihe i kućanske potrepštine u pogonu“ (slika 3). Ovaj račun služi za organiziranje kontrole nad kretanjem zaliha i kućanskih potrepština u pogonu.

Riža. 3. Knjiženja generirana dokumentom "Prijenos materijala u rad" kada odražavaju prijenos inventara i kućanskih predmeta. pribor

Bilješka:

Pomoćni izvanbilančni račun MTs.04 namijenjen je za knjiženje zaliha i kućanskih potrepština predanih u rad. Vode se analitičke evidencije za pojedine stavke i zaposlenike. Knjiženja konta se generiraju automatski prilikom knjiženja dokumenata “Prijam materijala u pogonu” i “Otpis materijala u pogonu”.

Otpis zaliha stavljenih u pogon dokumentira se dokumentom „Otpis materijala u pogonu“. Ako je vrijednost atributa "Vrsta materijala" "Inventar i potrepštine za kućanstvo", tada u tabelarnom dijelu možete navesti materijale koji su evidentirani na računu 10.9 i financijski odgovornu osobu (slika 4). Dokument generira transakcije samo za odobrenje pomoćnog računa MTs.04 (slika 5). Ova transakcija odražava otuđenje zaliha (potrepština za kućanstvo) povezano s istekom njihovog vijeka trajanja.

Riža. 4. Dokument “Otpis materijala u pogonu.”

Riža. 5. Knjiženja generirana dokumentom „Otpis materijala u pogonu” kada se odražava rashod inventara i kućanskih predmeta. pribor.

Ostale radnje s takvim objektima koje nisu povezane s prijenosom u proizvodnju (operaciju) dokumentiraju se knjigovodstvenim dokumentima materijala.

Predmeti koji ispunjavaju kriterije za uključivanje u dugotrajnu imovinu računovodstveno se iskazuju kao dio dugotrajne imovine, au poreznom se knjigovodstvu otpisuju kao rashod tekućeg razdoblja i iskazuju na računu ulaganja u dugotrajnu imovinu. U tipičnoj konfiguraciji, ova se operacija odražava pomoću dokumenata "Primitak OS-a", "Primitak opreme" i "Prijenos opreme za instalaciju". Prihvaćanje imovine za računovodstvo provodi se dokumentom „Puštanje OS u rad”. U tom slučaju, na kartici "Opće informacije", trebali biste postaviti prekidač "Za potrebe poreznog računovodstva" na položaj "Uključi kao rashod" (slika 6). Objekti se odražavaju u računovodstvu na računu 01 "Dugotrajna imovina". Daljnje poslovanje s takvim objektima dokumentira se knjigovodstvenim dokumentima dugotrajne imovine. U tom slučaju knjiženja će se generirati samo za računovodstvena konta.

Riža. 6. Stavljanje u pogon dugotrajne imovine koja se porezno knjigovodstveno uključuje u materijalne troškove

Računovodstvo dugotrajne imovine u iznosu od 10.000 do 20.000 rubalja

Budući da je vijek trajanja takvih predmeta duži od 12 mjeseci, a vrijednost u trenutku primitka nije uvijek u potpunosti formirana, onda ih prije donošenja posebne odluke o uključivanju tih predmeta u zalihe treba knjižiti u korist računa ulaganja u ne -Trenutna imovina. U tu svrhu, u standardnoj konfiguraciji, namijenjeni su dokumenti „Prijem OS-a“, „Prijem opreme“ i „Prijenos opreme za ugradnju“. Formiraju promet na kontima 08 i 07 na kojima se vodi evidencija stečene imovine.

Nakon što se odredi početni trošak objekta, može se prikazati u računovodstvu kao dio inventara. Odraz ove operacije u računovodstvu provodi se dokumentom „Puštanje OS-a u rad”. Na kartici dokumenta “Opći podaci” potrebno je označiti kućicu “Prikaži kao dio zaliha”, a na kartici “Knjigovodstvo” označiti materijal i mjesto skladištenja (sl. 7 i 8).

Riža. 7. Kartica "Opće informacije" s odabranim potvrdnim okvirom "Odrazi kao dio inventara".

Riža. 8. Kartica "Opće informacije" s odabranim potvrdnim okvirom "Odrazi kao dio inventara".

Dokumentom se u računovodstvu generiraju knjiženja u korist konta 10.9 “Zalihe i kućanske potrepštine” iu korist konta 08 “Ulaganja u dugotrajnu imovinu”.

U poreznom računovodstvu, objekt se odražava kao dio imovine koja se amortizira. Za knjiženje takvih objekata konfiguracija osigurava izvanbilančni konto N05.MC "Dugotrajna imovina kao dio zaliha". Istodobno, dokument generira transakcije koje odražavaju primitak odgovarajućeg materijala na pomoćnom izvanbilančnom računu N02.MC "Materijal evidentiran kao dio dugotrajne imovine" (samo količina). To je potrebno za zasebno računovodstvo objekata koji se odražavaju u inventaru, ispravno odraz iznosa privremenih razlika i kontrolu stanja materijala za porezno računovodstvo.

Riža. 9. Knjiženja generirana dokumentom „Puštanje OS-a u rad” pri prikazu dugotrajne imovine kao dijela inventara

Bilješka:

Izvanbilančni račun N05.MTs "Dugotrajna imovina kao dio zaliha" namijenjen je za vođenje poreznog računovodstva dugotrajne imovine koja se računovodstveno odražava kao dio zaliha. Na dugovnoj strani računa iskazuje se početni trošak dugotrajne imovine. Knjiženje na potražnoj strani ovog računa vrši se u slučaju otuđenja pripadajuće stavke dugotrajne imovine. Knjiženja konta se generiraju automatski prilikom knjiženja dokumenata za primitak i otuđenje stavke dugotrajnog sredstva.

Pomoćni izvanbilančni račun N02.MC "Materijal evidentiran kao dio dugotrajne imovine" namijenjen je za kvantitativno knjiženje materijala koji se u poreznom knjigovodstvu vodi kao dio dugotrajne imovine. Knjiženja na računu generiraju se automatski: zaduženjem - prilikom knjiženja dokumenata za primitak dugotrajne imovine koja se očituje u računovodstvu kao dio inventara; za posudbu - kod knjiženja isprava o otuđenju materijala evidentiranog u sklopu dugotrajne imovine. Prilikom prijenosa materijala u pogon prvo se generiraju knjiženja na kontu.

Dakle, dokument "Puštanje dugotrajne imovine" odražava prijelaz objekta iz dugotrajne imovine u inventar, stoga atribut "Obračunati amortizaciju" na kartici "Opće informacije" nije dostupan. Trenutačno puštanje u rad očituje se u računovodstvu istovremeno s početkom korištenja objekta u proizvodne svrhe.

Treba napomenuti da ako se objekt u računovodstvu prikazuje kao materijal, a u poreznom računovodstvu kao dugotrajna imovina, tada su za odraz bilo koje transakcije s tim objektom potrebna dva dokumenta: jedan dokument za odraz transakcije u računovodstvu, drugi dokument za odraz transakcije u poreznom računovodstvu. Svaka transakcija mora se istovremeno prikazati u računovodstvu i poreznom računovodstvu.

Prijenos u proizvodnju materijala evidentiranog u sklopu dugotrajne imovine knjigovodstveno se provodi po dokumentu „Prijenos materijala u pogon“. U poreznom računovodstvu ova se operacija ne odražava dokumentom, već postavljanjem pojedinosti imenika "Dugotrajna imovina":

- detalji "Datum puštanja u rad" označavaju datum puštanja u rad;

- potvrdni okvir “Izračunaj amortizaciju” je označen (bilježenje periodičnih detalja mora se izvršiti na datum puštanja u rad).

Kada se provede, dokument "Prijenos materijala u rad" generira knjiženje na korist računa N02.MC, odražavajući puštanje u rad odgovarajućeg materijala u poreznom knjigovodstvu.

Riža. 10. Knjiženja generirana dokumentom "Prijenos materijala u rad" prilikom prijenosa u proizvodnju dugotrajne imovine prikazane u inventaru.

Otpis materijala koji se u računovodstvu vodi kao dio dugotrajne imovine treba dokumentirati dokumentom "Otpis materijala u radu", koji odražava otuđenje zaliha (potrepština za kućanstvo) povezano s istekom njihovog korisnog vijeka . Da bi se transakcija otuđenja prikazala u poreznom računovodstvu, potrebno je generirati dokument „Otpis dugotrajne imovine”. U tom slučaju pojedinosti "Originalni trošak" i "Obračunata amortizacija" moraju ostati prazni. Prilikom knjiženja dokumenta „Otpis dugotrajne imovine“ generiraju se transakcije otpisa izvornog troška s konta N05.MC i iznosa obračunate amortizacije s konta N05.02 (slika 11).

Riža. 11. Knjiženja nastala prilikom otpisa dugotrajne imovine prikazane u popisu.

Amortizacija dugotrajne imovine prikazana u računovodstvu kao dio zaliha obračunava se samo u poreznom računovodstvu, u skladu sa zahtjevima poglavlja 25. Poreznog zakona Ruske Federacije. Naknada amortizacije odražava se u dokumentu „Naplata amortizacije i otplata troška”. U ovom slučaju generiraju se knjiženja na potražnom računu N05.02 za iznos obračunate amortizacije (slika 12).

Riža. 12. Knjiženja nastala prilikom obračuna amortizacije dugotrajne imovine prikazane u inventaru

Konfiguracija implementira mehanizam za izračun privremenih razlika na dugotrajnoj imovini koja se odražava u računovodstvu kao dio inventara za organizacije koje koriste PBU 18/02 "Računovodstvo za izračune poreza na dobit." Formiranje unosa koji odražavaju priznavanje odgođene porezne imovine i obveza provodi se prilikom knjiženja dokumenta "Zatvaranje mjeseca". U mjesecu puštanja u rad dugotrajne imovine iskazane u popisu, prilikom knjiženja dokumenta „Zatvaranje mjeseca“, odražava se priznavanje odgođene porezne imovine na tu dugotrajnu imovinu. U narednim razdobljima, kako se porezno obračunava amortizacija, prilikom knjiženja dokumenta „Zatvaranje mjeseca“ automatski se evidentira otpis odgođenih poreznih obveza. Da biste uzeli u obzir privremene razlike prilikom knjiženja dokumenta "Zatvaranje mjeseca", na popisu radnji koje treba izvršiti odaberite "Računovodstvo privremenih razlika (PBU 18/02)".

U imeniku "Dugotrajna imovina", ako je objekt evidentiran u računovodstvu kao dio inventara, označen je okvir "Ogledan kao dio inventara" u obliku dijaloga elementa imenika.

Kada je potvrdni okvir "Odraženo kao dio zaliha" označen, materijal u koji je dugotrajna imovina prekvalificirana je naznačen na kartici "Knjigovodstvo", a kartica "Modernizacija" je odsutna. Ako je dugotrajna imovina prihvaćena za računovodstvo dokumentom „Puštanje OS u rad“, potvrdni okvir nije dostupan (Slika 13).

Riža. 13. Dijalog elementa imenika "Dugotrajna imovina" za dugotrajnu imovinu koja se odražava u inventaru.

Računovodstvo dugotrajne imovine u vrijednosti većoj od 20.000 rubalja

Objekti koji koštaju više od 20.000 rubalja odražavaju se na računu za računovodstvo ulaganja u dugotrajnu imovinu, za koje su u standardu namijenjeni dokumenti „Primitak dugotrajne imovine“, „Primitak opreme“ i „Prijenos opreme za ugradnju“. konfiguracija. Puštanje u rad takvih objekata, kao i objekata koji koštaju od 10 000 do 20 000 rubalja, a koji se, prema računovodstvenim politikama organizacije, odražavaju kao dio dugotrajne imovine, provodi se pomoću dokumenta „Puštanje u rad dugotrajne imovine“. Prilikom knjiženja dokumenta, dugotrajna imovina se odražava u računovodstvu na računu 01 "Dugotrajna imovina", u poreznom računovodstvu - N05.01 "Početni trošak dugotrajne imovine". Daljnje operacije provode se pomoću knjigovodstvenih isprava dugotrajne imovine.

Vrlo često nas pitaju kako uzeti u obzir materijalnu imovinu u vrijednosti do 40 tisuća rubalja? Prema stavku 5 PBU 6/01 "Računovodstvo dugotrajne imovine", oni se mogu odražavati kao dio zaliha. Naravno, puno je isplativije uključiti trošak takvih inventarnih stavki u trošak odjednom, nego akumulirati amortizaciju. Ali neke stavke nomenklature vrlo su vrijedna imovina. Na primjer, uredski i kućanski uređaji često spadaju u ovu kategoriju: prijenosna računala, pisači, televizori, hladnjaci itd. Jednostavno ih otpišite kao obične materijale, "ne možete podići ruku." Želio bih uzeti u obzir ovu nekretninu u kontekstu financijski odgovornih osoba i kontrolirati njezinu dostupnost. Kako organizirati takvo računovodstvo u programu 1C: Enterprise Accounting 8 izdanje 3.0?

Prije svega, odražavamo primitak zaliha.

Izrađujemo dokument tipa "Roba (faktura)", navedite 10.09 kao računovodstveni račun

Ako vaš dokument nema stupce za odabir računovodstvenih računa, tada morate malo promijeniti postavke programa. O tome sam detaljno govorio u članku Zašto računovodstveni računi nisu vidljivi u dokumentima u 1C 8?

Nakon izvršenog primitka, na knjigovodstvenim računima generiraju se sljedeća kretanja.

Tada je potrebno stavke zaliha prenijeti u pogon i njihov trošak otpisati kao rashod. Ali prvo morate biti sigurni da je potrebna funkcionalnost omogućena u programu. Idite na karticu "Glavno".

U odjeljku "Inventar" označite okvir "Radna odjeća i posebna oprema".

Zatim zatvorite obrazac, idite na karticu "Skladište" i odaberite stavku "Prijenos materijala za rad".

Ispunite karticu "Inventar i kućanske potrepštine".

Što treba navesti u stupcu „Način iskazivanja troškova“?

Ovdje biramo element istoimenog imenika koji sadrži podatke o kontu troškova i podkontima na koje želimo otpisati trošak stavki zaliha.

Možete odabrati postojeću metodu ili dodati novu.

Knjižimo dokument i vidimo sljedeća kretanja na računovodstvenim računima.

Istovremeno s uključivanjem nabavne vrijednosti stavki zaliha u strukturu troškova, ova stavka se evidentira na izvanbilančnom računu „MC.04“, gdje se vodi evidencija u okviru materijalno odgovornih osoba.

U svakom trenutku možete izraditi bilancu pomoću ovog računa i vidjeti materijale koji se koriste.

Kada postoji potreba za konačnim otpisom zaliha, npr. zbog kvara ili fizičkog trošenja, potrebno je koristiti dokument „Otpis materijala iz službe“.

U tom slučaju će se generirati obrnuto knjiženje na konto “MC.04”.

Obračun radne odjeće i posebne opreme. inventar je strogo reguliran zakonodavstvom Ruske Federacije. Na temelju ovih standarda vodi se evidencija u programu 1C Računovodstvo 8.3.

Kako bi se prikazao prijenos takvih materijala i drugih materijala male vrijednosti u rad, postoji istoimeni dokument koji se nalazi u odjeljku "Skladište". Imajte na umu da materijali moraju biti primljeni u skladište prije nego što se mogu otpisati. To se može odraziti na različite načine, na primjer, registracijom kupnje dokumenata „Potvrda (akt, faktura)”.

Prije svega, ispunimo zaglavlje dokumenta. U njemu ćemo navesti organizaciju Roga doo, skladište i odjel u kojem se nalaze materijali.

Imajte na umu da vam ovaj dokument omogućuje da u rad istovremeno stavite posebnu odjeću, posebnu opremu, kao i opremu i kućanske potrepštine. U našem slučaju detalji za sve grupe materijala bit će isti, pa će podaci biti sadržani u istom dokumentu, samo na različitim karticama.

Razmotrimo primjer puštanja u rad sedam zaštitnih kaciga i pet jakni za građevinske radnike. Izdat ćemo ih našem zaposleniku Genadiju Sergejeviču Abramovu. Ubuduće će biti navedeni kao on. Ovi materijali su posebna odjeća, pa ćemo ih navesti na prvoj kartici istog naziva u dokumentu.

Imajte na umu da su i zaštitne kacige i jakne za građevinske radnike radna odjeća, što mora biti naznačeno u karticama s podacima o stavkama.

Da biste ispravno prikazali ove materijale u računovodstvu, vrlo je važno ispravno naznačiti svrhu korištenja u odgovarajućem stupcu tabličnog odjeljka. Ovdje se podaci biraju iz posebnog istoimenog imenika koji možete sami ispuniti.

U našem primjeru, namjena zaštitnih kaciga je "Kacige za građevinske radnike". Sve podatke smo sami ispunili. U našem primjeru, trošak zaštitnih kaciga otplaćivat će se pravocrtno tijekom cijelog vijeka trajanja. Ima 11 mjeseci.

Ovu vrstu rashoda iskazat ćemo na računu 25. Ovisno o pravilima rada u vašem poduzeću, račun može biti drugačiji.

Bilješka da se, sukladno važećim zakonskim propisima, radna odjeća s vijekom trajanja kraćim od godinu dana može otpisati odjednom. U našem primjeru rokovi za zaštitne kacige i jakne za građevinske radnike su kraći od 12 mjeseci.

Nakon unosa svih potrebnih podataka u dokument, isti se može obraditi. Rezultirajuće ožičenje u našem primjeru prikazano je na donjoj slici.

Posebna oprema

Posebna oprema uključuje specijalnu opremu, alate i uređaje. Značajke njegovog računovodstva i pravila za klasifikaciju materijala u ovu skupinu strogo su regulirani i odobreni naredbom Ministarstva financija Ruske Federacije br. 135n od 26. prosinca 2002.

U ovom primjeru trebamo pustiti u rad kalup za lijevanje čokoladnih Djedova Božićnjaka. Te ćemo podatke unijeti u prethodno kreirani dokument jer će datum prijenosa i ostali detalji zaglavlja odgovarati.

U tabelarnom dijelu na kartici "Posebna oprema" navedeni su gotovo isti podaci kao iu slučaju posebne odjeće. U ovom slučaju razlikovat će se samo broj prijenosa 10.11.2. Program će automatski popuniti neke podatke. Da biste to učinili, važno je u nomenklaturnoj kartici naznačiti da je uniforma "Djed Mraz" posebna oprema.

Dokument će generirati kretanja slično kao kod radne odjeće, samo što se u ovoj situaciji koristi i izvanbilančni konto MTs.03.

Inventar i kućanski predmeti pribor

Posljednja kartica će odražavati puštanje u rad uredskog organizatora. Uzeli smo ga u inventar i kućanske potrepštine. pribor. Ispunjavanje kartice je slično prethodnim primjerima.

U ovoj situaciji, u načinu odraza troškova, naznačili smo da će otplata organizatora nastupiti kada bude pušten u rad. Troškove za njega ćemo pripisati općim poslovnim rashodima na računu 26. Možete koristiti drugi račun za računovodstvo.

Posebno je važno ispravno ispuniti i konfigurirati metode za odražavanje troškova u 1C 8.3.

Dokument je formirao samo dva pokreta za prijenos uredskog organizatora kao opreme u rad. U ovom slučaju koristi se izvanbilančni račun MTs.04.

Posebna oprema - posebni unikatni uređaji, oprema, inventar, alati koji se koriste u proizvodnji kao sredstva rada. Posebna oprema može biti ili, ovisi o njezinoj cijeni.

Pogledajmo kako se u (izdanju 3.0) posebna oprema uzima u obzir kao materijal.

Za obračun posebne opreme namijenjeni su računovodstveni računi kao što su 10.10 (račun "Posebna oprema i posebna odjeća u skladištu") i 10.11.2 (račun "Posebna oprema u radu"). Prilikom unosa stavki posebne opreme potrebno je naznačiti vrstu nomenklature - “Posebna oprema”.

Prijem posebne opreme registriran je u standardnom programu 1C. Zatim slijedi da se specijalna oprema također može vratiti iz službe ili otpisati. Dokumenti koji bilježe ove operacije dostupni su u pododjeljku "Radna odjeća i oprema" odjeljka "Skladište":

Dokument 1C 8.3 "Prijenos materijala u rad" može odražavati prijenos inventara, posebne opreme i radne odjeće. Morate ispuniti odgovarajuću karticu dokumenta. Obratite pozornost na rubriku “Namjena” koja se popunjava na temelju načina otplate troška materijala.

Opcija 1. Povrat troškova nakon prijenosa u rad.

Primjer. U poduzeću je posebna oprema - žig - prebačena u proizvodnju. Njegov trošak otpisan je odmah 20. siječnja (konto “Glavna proizvodnja”).

Kreirajmo novi dokument "Prijenos materijala u rad" i unesemo podatke na kartici "Specijalna oprema". U stupcu "Svrha korištenja" stvorite novu poziciju imenika s pojedinostima:

- nomenklatura se specificira automatski;

- naziv – proizvoljan;

- način otplate troška: naznačiti način „Povrat troška prilikom prijenosa na rad”;

- način prikaza troškova - odaberite iz unaprijed popunjenog imenika; u našem slučaju troškovi će ići na račun 20.01.

Besplatno nabavite 267 video lekcija o 1C:

Nakon popunjavanja odaberite odredište za dokument.

Pregledajmo dokument. Generirana su knjigovodstvena knjiženja: Dt 10.11.2 Kt 10.10 (odražava prijenos u pogon), Dt 20.01 Kt 10.11.2 (otplata troška) i knjiženje u Dt izvanbilančnog računa „Posebna oprema u pogonu“ - MTs. 03. Dostupan je ispis obrasca računa po zahtjevu.

opcija 2. Linearna metoda otplate troškova posebne opreme.

Primjer. U poduzeću je posebna oprema prebačena u proizvodnju - kalup s vijekom trajanja od 12 mjeseci. U tom razdoblju trošak se tereti svaki mjesec u dijelovima na računu 20.01.

Kreirajmo "Prijenos materijala za rad" i unesite podatke na kartici "Posebna oprema". U stupcu “Svrha korištenja” kreirat ćemo novu poziciju, popuniti polja dokumenta, označiti način otplate troška “Linearno”, postaviti vijek trajanja na 12 mjeseci, troškovi će ići na račun 20.01. Odaberimo odredište za dokument.

Pregledajmo dokument. Izvedena su računovodstvena knjiženja: Dt 10.11.2 Kt 10.10 (odražava prijenos u pogon) i Dt MTs.03 (izvanbilančni račun za posebnu opremu u pogonu).

Otplata troška vršit će se mjesečno rutinskom obradom “ ”, počevši od prvog mjeseca nakon mjeseca primitka. U tom slučaju, iznos otpisa se obračunava prema vijeku trajanja i trošku, kont troška se uspostavlja prema odabranoj metodi odraza. Računovodstveno knjiženje Dt 20,01 Kt 10.11.2.

Opcija 3. Otplata troškova je proporcionalna proizvodnji.

Primjer. U poduzeću je posebna oprema prebačena u proizvodnju - gumeni kalup dizajniran za proizvodnju 10.000 proizvoda. Trošak kalupa će se mjesečno otpisivati razmjerno obujmu proizvodnje na konto 20.01.

Potrebno je unijeti “Primopredaja materijala za rad”, prilikom ispunjavanja namjene korištenja odabrati način otplate “Razmjerno količini proizvoda (radova, usluga)” i navesti ukupnu količinu proizvoda (radova) za to. posebna oprema.

Nakon toga, svaki mjesec morat ćete unijeti dokument "Proizvodnja materijala" s naznakom posebne opreme i količine proizvoda (rada) proizvedenih mjesečno.

Redovita obrada “Zatvaranje mjeseca” vršit će mjesečnu otplatu troškova posebne opreme razmjerno proizvodnji.

Vraćanje posebne opreme iz servisa u 1C 8.3

Ukoliko je posebna oprema povučena iz uporabe prije isteka vijeka trajanja, odnosno prije nego što je potpuno potrošena, potrebno je unijeti dokument pod nazivom „Povrat materijala iz upotrebe“. U njemu je posebna oprema navedena na odgovarajućoj kartici, u stupcu "Serija" - dokument o prijenosu u rad.

U dokumentu se vrši unos ostatka vrijednosti posebne opreme prema Dt 10.10 i Kt 10.11.2 (povratak iz usluge se odražava) i knjiženje prema Kt MTs.03; kod linearnog načina otplate otplaćuje se i vrijednost za tekući mjesec.