Dokuments “Materiālu ekspluatācijas pārtraukšana. Dokuments “Materiālu norakstīšana no operācijas 1c uzskaites, materiālu nodošana ekspluatācijā

Darba apģērbs jeb speciālais individuālais aizsargapģērbs ir speciālais apģērbs un tā aprīkojums, kas paredzēts uzņēmuma darbiniekiem personīgai aizsardzībai, veicot darba pienākumus no kaitīgas vides ietekmes.

Darba apģērbi un speciālais aprīkojums tiek klasificēti kā mazvērtīgi un nolietojami priekšmeti (IBP), citiem vārdiem sakot, tos var saukt par mazvērtīgiem.

Saskaņā ar Krievijas tiesību aktiem uzņēmumiem ir jānodrošina strādnieki ar īpašu apģērbu un speciālu aprīkojumu. Darbinieka tiesības tikt nodrošinātam ar speciālu apģērbu un speciālu aprīkojumu ir noteiktas 1. 219 Krievijas Federācijas Darba kodekss.

Darba apģērbu un speciālā aprīkojuma uzskaite 1C 8.3

1. darbība. Kā reģistrēt darba apģērbu 1C 8.3

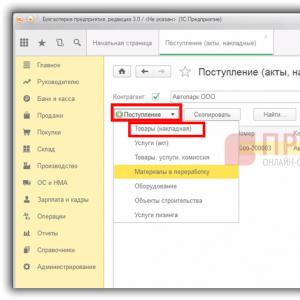

1C 8.3 sadaļā sadaļas panelī atlasiet sadaļu Pirkumi un pēc tam dodieties uz apakšsadaļu Kvītis (akti, rēķini):

Parādītajā zīmē noklikšķiniet uz pogas Kvīts un atlasiet Preces (rēķins):

Mēs pārbaudām grāmatvedības ierakstus:

- Dt 10,10 Kt 60,01 – darba apģērba atnākšana;

- Dt 19,03 Kt 60,01 — uzrādīts PVN:

2. solis. Darba apģērba un speciālā aprīkojuma nodošana (izdošana) ekspluatācijā

Pamatojoties uz Preču saņemšanas rēķinu, noklikšķiniet uz pogas Izveidot bāzi un parādītajā izvēlnē atlasiet dokumentu Materiālu nodošana ekspluatācijā:

Atvērtajā tabulā aizpildiet visas rindiņas:

- Dokumenta numurs – tiek nodrošināta automātiskā aizpilde;

- Darba apģērba atrašanās vieta;

- Noliktava – kur nepieciešams nodot darba apģērbu;

- Darba apģērba nosaukums no nomenklatūras kataloga (poga Pievienot):

Arī šajā dokumentā, izmantojot pogu Drukāt, varat ģenerēt vēlamo primāro dokumentu:

- Izsniegšanas uzskaites lapa (MB-7);

- Prasība-rēķins (M-11):

Ja nepieciešams pārsūtīt speciālo aprīkojumu, tad tajā pašā dokumentā Materiālu nodošana ekspluatācijā atlasiet cilni Īpašais aprīkojums un līdzīgi ievadiet visus nepieciešamos datus.

3. solis. Kā norakstīt darba apģērbu 1C 8.3

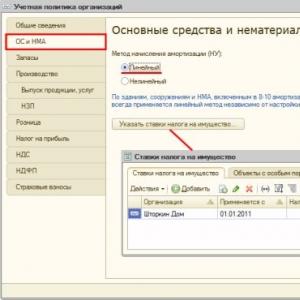

No 2015. gada nodokļu maksātājam ir tiesības patstāvīgi noteikt darba apģērba izmaksu atmaksas kārtību, kas jānorāda uzņēmuma grāmatvedības politikā.

1C grāmatvedībā 8.3 tiek izmantotas šādas darba apģērba norakstīšanas metodes:

- Lineārs;

- Apmaksājiet izmaksas, kad darba apģērbs tiek nodots ekspluatācijā;

- Norakstīšanas metode ir proporcionāla produktu (darbu, pakalpojumu) apjomam:

Saskaņā ar Krievijas Federācijas Finanšu ministrijas 2002. gada 26. decembra norādījumiem. numurs 135n, darba apģērba izmaksas tiek norakstītas nododot ekspluatācijā lineārā veidā. Ja darba apģērba lietošanas laiks ir mazāks par 12 mēnešiem, tad tos var nekavējoties norakstīt.

1C 8.3. nodaļā darba apģērba izmaksu norakstīšana tiek formalizēta, izmantojot dokumentu Materiālu nodošana ekspluatācijā, noklikšķinot uz pogas Izveidot, pamatojoties uz:

1C 8.3 visi dati tiek ielādēti automātiski; mēs ievadām tikai norakstāmo darba apģērbu daudzumu:

Tajā pašā dokumentā nekavējoties jāizdrukā ekspluatācijas pārtraukšanas sertifikāts (MB-8):

4. solis. Darba apģērba (speciālā aprīkojuma) atgriešana no servisa

Ja ekspluatācijas laikā darba apģērbs (speciālais aprīkojums) ir kļuvis nederīgs vai tiek atdots glabāšanai pēc atlaišanas, komandējuma, slimības atvaļinājuma utt., tad no dokumenta Materiālu nodošana ekspluatācijā tiek izveidots grāmatvedības dokuments Materiālu atgriešana no lietošanas:

Mēs pārbaudām izveidoto vadu:

5. solis. Darba apģērba izmaksu nomaksa

Katra mēneša beigās programma 1C 8.3 aprēķina darba apģērba (speciālā aprīkojuma) izmaksu atmaksu. Lai to izdarītu, panelī atlasiet cilni Operācijas un pēc tam Mēneša slēgšana:

Izpildiet komandu Palaist mēneša aizvēršanu:

un pārbaudiet grāmatvedības ierakstus:

Piemēram, organizācija kleitas saņēma 2016. gada 31. martā. daudzumos 100 gabali par cenu 250 rubļi. par vienu halātu. Lai pārbaudītu peldmēteļu izmaksu atmaksas summu mūsu piemērā, veiksim aprēķinu:

Saskaņā ar tabulā sniegto aprēķinu mēs iegūstam: 50 rubļi * 100 gab. = 5000 rubļu, kas nozīmē, ka programma 1C 8.3 pareizi aprēķināja halātu izmaksu atmaksas summu.

6. solis. Ziņojumi par speciālā aprīkojuma un apģērba analīzi

Pārbaudīsim darba apģērbu uzskaiti programmā 1C 8.3, analizējot SALT kontam 10.11.1:

Lai atvērtu SALT detalizētāk, novietojiet kursoru uz jebkuras tabulas apgrozījuma summas un veiciet dubultklikšķi uz peles. Rezultātā Konta karte tiek atvērta ar visām grāmatvedības operācijām:

Varat arī ģenerēt pārskatu Subconto Card vai Workwear grāmatvedības karte 1C 8.3:

Vai izmantojot apakškonto analīzi:

Kā pareizi noformēt operācijas darba apģērba nodošanai ekspluatācijā 1C 8.3, t.sk. ar BU un NU iezīmēm; kā veikt sadzīves tehnikas nodošanas ekspluatācijā operāciju, lai tiktu organizēta arī šādu MC ārpusbilances uzskaite, kā to prasa grāmatvedības metodika - tas viss ir apspriests mūsu

No 2006. gada 1. janvāra limits īpašuma klasificēšanai pamatlīdzekļos palielinājās līdz 20 000 rubļu. Tajā pašā laikā Krievijas Federācijas Nodokļu kodeksā limits aktīvu klasificēšanai kā amortizējams īpašums nav mainījies un paliek 10 000 rubļu robežās. Tādējādi var rasties situācija, kad viens un tas pats objekts tiks atspoguļots grāmatvedībā kā inventārs, bet nodokļu uzskaitē kā nolietojamais īpašums. 1C metodiķi runā par to, kā programmā 1C:Enterprise uzskaitīt aktīvus līdz 20 000 rubļu vērtībā.

Pamatlīdzekļu uzskaite līdz 20 000 rubļu vērtībā. sadaļā "1C: Grāmatvedība 8.0"

Atspoguļošanas secība grāmatvedībā un nodokļu uzskaitē ir vienāda

Lai uzskaitītu aktīvus, kas atbilst kritērijiem iekļaušanai pamatlīdzekļos, bet saskaņā ar organizācijas grāmatvedības politiku ir jāatspoguļo grāmatvedības uzskaitē kā daļa no krājumiem un saskaņā ar Krievijas Federācijas Nodokļu kodeksa noteikumiem kā daļa materiālu izdevumu, ieteicams izmantot inventāra un sadzīves preču uzskaites mehānismu. Šādus objektus var atspoguļot kontā 10.09 “Inventārs un sadzīves piederumi”. Saskaņā ar Kontu plāna lietošanas instrukcijām (apstiprināta ar Krievijas Finanšu ministrijas 2000. gada 31. oktobra rīkojumu Nr. 94n), šis konts ir paredzēts, lai reģistrētu inventāra, instrumentu, mājsaimniecības piederumu un citu pieejamību un kustību. darba līdzekļi, kas iekļauti apgrozībā esošajos naudas līdzekļos.

Krājumu kapitalizācija

Šādu materiālu ievietošana programmā tiek atspoguļota tāpat kā jebkuri citi materiāli. Lai to izdarītu, izmantojiet dokumentu “Preču un pakalpojumu saņemšana” ar darījuma veidu “pirkums, komisija”. Kā ienākošo krājumu uzskaites konts jānorāda konts 10.09 “Krājumi un mājsaimniecības piederumi” (gan grāmatvedībai, gan nodokļu uzskaitei par ienākuma nodokli).

Naftas un gāzes rūpnīcas nodošana ražošanā (ekspluatācija)

Lai pārsūtītu krājumus ražošanā, jāizmanto dokuments “Materiālu nodošana ekspluatācijā”, kura cilnē “Krājumi un mājsaimniecības piederumi” ir prece, preces izmaksu atmaksas izmaksu atspoguļošanas metode, preces numurs tiek norādītas ražošanā nodotās inventāra preces, materiāli atbildīgā persona, kā arī konti.preču uzskaite noliktavā.

Lūdzam ņemt vērā, ka dokumenta “Materiālu nodošana ekspluatācijā” cilnē “Inventārs un mājsaimniecības piederumi” norādītajai nolietojuma izdevumu atspoguļošanas metodei (izmaksu atmaksa) nedrīkst būt vairāk par vienu rindiņu (sk. 1. att.).

Ārpusbilances konts MTs.04 "Krājumi un mājsaimniecības krājumi ekspluatācijā" ir paredzēti, lai nodrošinātu pareizu ekspluatācijā esošo krājumu un mājsaimniecības preču kustības kontroli. Šī konta analītiskā uzskaite tiek veikta nomenklatūras, ekspluatācijā esošo materiālu partiju un materiāli atbildīgo personu kontekstā.

Krājumu norakstīšana pēc faktiskās atsavināšanas

Pēc krājumu faktiskās atsavināšanas tos var norakstīt no ārpusbilances konta MTs.04. Lai to izdarītu, izmantojiet dokumentu “Materiālu norakstīšana no servisa”, kura cilnē “Inventārs un sadzīves piederumi” ir norādīta nomenklatūra, ekspluatācijā esošo materiālu partija, materiāli atbildīgā persona un norakstāmo inventāra vienību skaits. norādīts.

Iegrāmatojot dokumentu, inventāra postenis tiks norakstīts no ārpusbilances konta 10.MC kredīta.

Ja nodokļu uzskaitē aktīvs tiek atspoguļots pamatlīdzekļu sastāvā

Aktīva kapitalizācija

Ja nodokļu uzskaitē aktīvs jāiekļauj amortizējamajā īpašumā, savukārt grāmatvedībā organizācijas grāmatvedības politika prasa to atspoguļot inventārā, tā kapitalizācija programmā jāatspoguļo kā pamatlīdzekļu objekta saņemšana, izmantojot dokumentu “ Preču un pakalpojumu saņemšana” ar veidlapu iekārtu operācijas. Tā kā šāda objekta lietderīgās lietošanas laiks pārsniedz 12 mēnešus, un vērtība saņemšanas brīdī ne vienmēr ir pilnībā izveidota, tad, pirms tiek pieņemts īpašs lēmums par šī aktīva iekļaušanu inventārā, tas jāieskaita kontā 08.04 “Iegāde pamatlīdzekļu” (gan grāmatvedībā, gan nodokļu uzskaitē).

Aktīva pieņemšana uzskaitei

Pēc tam, kad aktīva vērtība ir galīgi izveidojusies, tā ir jāatspoguļo grāmatvedībā kā daļa no inventāra un nodokļu uzskaitē - jāiekļauj pamatlīdzekļos.

Lai atspoguļotu šo operāciju, programma izmanto dokumentu “Pieņemšana pamatlīdzekļu uzskaitei” ar darbības veidu “iekārta”, kur cilnē “Grāmatvedība” pietiek ar to, lai atlasītu aktīva uzskaites procedūru “Atspoguļošana kā daļa no inventārs”. Pēc tam jānorāda inventāra prece, kā arī grāmatvedības konts un noliktava, kurā tā tiks grāmatota.

Cilnē "Nodokļu uzskaite" jānorāda pamatlīdzekļu nolietojuma parametri atbilstoši nodokļu uzskaitei.

Pamatlīdzekļi, kas grāmatvedībā tiek uzskaitīti kā krājumu daļa, nodokļu uzskaitē jāatspoguļo atsevišķā kontā 01.MC “Krājumu sastāvā uzskaitāmie pamatlīdzekļi grāmatvedībā”. Tas nepieciešams, lai pareizi atspoguļotu pagaidu atšķirību summas, kā arī ļauj atsevišķi uzskaitīt šādus nolietojamus īpašumus.

Ja pamatlīdzeklis tiek atspoguļots uzskaitē kā daļa no krājumiem, cilnē "Nodokļu uzskaite" izvēles rūtiņa "Uzkrāt nolietojumu" nebūs pieejama, jo nodokļu uzskaitē nolietojumu var sākt tikai pēc tam, kad materiāls ir nodots ražošanā. Iegrāmatojot dokumentu, programma atspoguļos aktīva pārklasificēšanu grāmatvedībā - tā vērtība tiks norakstīta no konta ieguldījumiem pamatlīdzekļos, un jauns materiāls tiks ieskaitīts krājumu kontā.

Iegrāmatojot dokumentu, inventāra vienība tiks kapitalizēta atbilstoši uzskaitei uz dokumentā norādīto noliktavu un preču uzskaites kontu tādā daudzumā, kas vienāds ar uzskaitei pieņemto pamatlīdzekļu skaitu, kas norādīts tabulu sadaļā “Pamatlīdzekļi”. dokuments “Pamatlīdzekļu pieņemšana uzskaitei.” Nodokļu uzskaitē izmaksu līdzekļi tiks pārskaitīti uz pamatlīdzekļu kontu organizācijā.

Ja organizācija piemēro PBU 18/02 “Grāmatvedība ienākuma nodokļa aprēķiniem” noteikumus, tad, grāmatojot dokumentu, pozitīvas pagaidu atšķirības materiālu izmaksu novērtējumā (konts 10.MC) un negatīvas pagaidu atšķirības novērtējumā pamatlīdzekļu izmaksas (konts 01. MC). Šie ir palīgdati, kas paredzēti, lai atspoguļotu atliktā nodokļa aktīvus, kas jāatspoguļo periodā, kad postenis grāmatvedībā tiks norakstīts kā izdevumi.

Nodokļu uzskaites konts 10.MC "Materiāli, kas uzskaitīti pamatlīdzekļu sastāvā NU" ir paredzēts, lai atspoguļotu pagaidu atšķirību summas par materiāliem, kas nodokļu grāmatvedībā uzskaitīti pamatlīdzekļu sastāvā.

Objekta nodošana ražošanā (ekspluatācija)

Lai grāmatvedībā pārceltu krājumus ražošanā, jāizmanto dokuments “Materiālu nodošana ekspluatācijā”, kura cilnē “Krājumi un sadzīves piederumi” ir norādīta prece, preces izmaksu atmaksas izmaksu atspoguļošanas metode. , ražošanā nodoto krājumu objektu skaits, finansiāli atbildīgā persona, kā arī uzskaite par inventāra precēm noliktavā.

Nodokļu uzskaites konts 10.MC ir jānorāda kā nodokļu uzskaites konts ekspluatācijā nodotajām inventāra vienībām, lai pareizi atspoguļotu pagaidu atšķirības aktīvu novērtējumā, jo nodokļu uzskaitē šīs inventāra pozīcijas tika atspoguļotas kā pamatlīdzekļu daļa.

Iegrāmatojot dokumentu, ražošanai nodoto inventāra priekšmetu pašizmaksa tiks norakstīta no materiālu konta noliktavā uz izdevumu uzskaites metodē norādīto ražošanas izmaksu (pārdošanas izdevumu) kontu.

Vienlaikus, lai nodrošinātu pienācīgu kontroli pār šo objektu kustību ražošanā vai ekspluatācijā, tie automātiski tiks atspoguļoti speciālā ārpusbilances konta MTs.04 “Krājumi un mājsaimniecības piederumi ekspluatācijā” debetā.

Ja organizācija piemēro PBU 18/02 noteikumus, tad, ievietojot dokumentu, pagaidu atšķirību summa nodokļu uzskaitē atspoguļoto materiālu novērtējumā kā daļa no pamatlīdzekļiem tiks pārskaitīta no konta 10.MC uz ražošanas izmaksām ( pārdošanas izdevumi) konts, kas norādīts izdevumu atspoguļošanas veidā.

Nolietojuma aprēķins pēc nodokļu uzskaites

Pēc tam, kad rūpnieciskās iekārtas objekta nodošana ekspluatācijā ir atspoguļota grāmatvedības uzskaitē, nodokļu uzskaitē ir jāievieto izvēles rūtiņa nolietojuma aprēķināšanai attiecīgajam pamatlīdzekļa objektam. Šo izvēles rūtiņu var iestatīt dokumentā “Operētājsistēmas statusa maiņa”, kas jāaizpilda tikai nodokļu uzskaitei.

Rezultātā nodokļu uzskaitē norādītajam pamatlīdzeklim katru mēnesi tiks uzkrāts nolietojums (sākot ar nākamo mēnesi pēc mēneša, kurā tika atzīmēta šī rūtiņa).

Objekta norakstīšana pēc faktiskās atsavināšanas

Kad krājumu pozīcijas faktiski tiek atsavinātas, tās var norakstīt no ārpusbilances konta MTs.04 (sīkāku informāciju par norakstīšanas metodiku skatīt iepriekš).

Pamatlīdzekļu norakstīšana

Kad inventāra vienība ir faktiski atsavināta, jūs varat norakstīt atbilstošo pamatlīdzekļa vienību nodokļu uzskaitē.

Lai to izdarītu, izmantojiet dokumentu “Pamatlīdzekļu norakstīšana”, kurā pietiek aizpildīt tikai ar nodokļu uzskaiti saistītās ailes.

Šajā gadījumā ar grāmatvedību saistītās ailes nav jāaizpilda.

Iegrāmatojot dokumentu, pamatlīdzeklis tiks norakstīts no nodokļu uzskaites.

Izmaiņas pamatlīdzekļu uzskaitē

Krievijas Finanšu ministrijas 2005.gada 12.decembra rīkojums Nr.147n “Par grozījumiem grāmatvedības noteikumos “Pamatlīdzekļu uzskaite” PBU 6/01”, sākot ar 2006.gada finanšu pārskatiem, jauni pamatlīdzekļu uzskaites noteikumi tika izveidotas. Izmaiņas īpaši skāra mazvērtīgo pamatlīdzekļu uzskaites kārtību. Tagad aktīvus, kuru vērtība nepārsniedz organizācijas grāmatvedības politikā noteikto limitu, bet ne vairāk kā 20 000 rubļu par vienību, grāmatvedībā var atspoguļot kā daļu no krājumiem. Organizācijai jāorganizē kontrole pār to kustību. Turklāt kopš 2006. gada pamatlīdzekļus, kuru vērtība nepārsniedz 10 000 rubļu, nododot ekspluatācijā, nedrīkst norakstīt kā ražošanas izmaksas.

Nodokļu uzskaites vajadzībām amortizējams īpašums ir īpašums, kura lietderīgās lietošanas laiks pārsniedz 12 mēnešus un sākotnējās izmaksas pārsniedz 10 000 rubļu (Krievijas Federācijas Nodokļu kodeksa 256. panta 1. punkts). Tādējādi pamatlīdzekļu objektu var atspoguļot grāmatvedībā kā krājumu daļu, bet nodokļu uzskaitē - kā daļu no amortizējamā īpašuma.

Pamatlīdzekļu, kuru vērtība ir līdz 20 000 rubļu, atspoguļošanas metodi grāmatvedības vajadzībām organizācija nosaka neatkarīgi, un tā tiek atklāta grāmatvedības politikā.

Lasiet vairāk par izmaiņām PBU 6/01.

Uzņēmuma "1C" metodiķi ir ieviesuši šādu grāmatvedības metodiku.

Pamatlīdzekļu uzskaite līdz 20 000 rubļu vērtībā. sadaļā "1C: Grāmatvedība 7.7"

Standarta konfigurācijā ir ieviesta šāda pamatlīdzekļu uzskaites grāmatvedības metodika:

Pamatlīdzekļu uzskaite līdz 10 000 rubļu vērtībā

Lai uzskaitītu aktīvus, kas tiek atspoguļoti grāmatvedībā kā daļa no krājumiem un nodokļu uzskaitē kā daļa no materiālajiem izdevumiem, ieteicams izmantot materiālu uzskaites dokumentus. Šādi objekti tiek atspoguļoti kontā 10.9 “Krājumi un mājsaimniecības piederumi”. Saskaņā ar Kontu plāna lietošanas instrukciju (apstiprināta ar Krievijas Finanšu ministrijas 2000. gada 31. oktobra rīkojumu Nr. 94n), konts ir paredzēts inventāra, instrumentu, mājsaimniecības piederumu un citu pieejamības un kustības uzskaitei. darba līdzekļi, kas iekļauti apgrozībā esošajos naudas līdzekļos.

Norādīto objektu saņemšana tiek dokumentēta, izmantojot dokumentu "Materiālu saņemšana". Dokumenta tabulas daļā jāizvēlas atbilstošie direktorija “Materiāli” elementi.

Kontā 10.9 reģistrēto objektu nodošana ražošanā jādokumentē dokumentā “Materiālu nodošana ekspluatācijā”. Atspoguļojot šo darbību, dokumenta galvenē atribūtā “Materiāla veids” jāizvēlas vērtība “Krājumi un mājsaimniecības piederumi”. Šajā gadījumā tabulas daļā varēs norādīt 10.9.kontā uzskaitītos materiālus un finansiāli atbildīgo personu (skat. 2.att.).

Rīsi. 2. Dokuments "Materiālu nodošana ekspluatācijai"

Veicot darījumus, automātiski tiks ģenerēti papildu ārpusbilances kontā MTs.04 “Krājumi un mājsaimniecības piederumi ekspluatācijā” (3. att.). Šis konts tiek izmantots, lai organizētu krājumu un mājsaimniecības piederumu kustības kontroli.

Rīsi. 3. Dokumenta “Materiālu nodošana ekspluatācijā” ģenerētie ieraksti, atspoguļojot inventāra un sadzīves priekšmetu nodošanu. Piederumi

Piezīme:

Ārpusbilances palīgkonts MTs.04 ir paredzēts ekspluatācijā nodoto krājumu un mājsaimniecības piederumu uzskaitei. Analītiskie ieraksti tiek uzturēti par atsevišķām precēm un darbiniekiem. Konta grāmatojumi tiek ģenerēti automātiski, grāmatojot dokumentus “Materiālu nodošana ekspluatācijā” un “Materiālu norakstīšana ekspluatācijā”.

Ekspluatācijā nodotā inventāra norakstīšana tiek dokumentēta dokumentā “Ekspluatācijā esošo materiālu norakstīšana”. Ja atribūta “Materiālu veids” vērtība ir “Inventārs un mājsaimniecības piederumi”, tad tabulas sadaļā var norādīt 10.9. kontā uzskaitītos materiālus un finansiāli atbildīgo personu (4.att.). Dokuments ģenerē darījumus tikai palīgkonta MTs.04 kredītam (5. att.). Šis darījums atspoguļo krājumu vienību (mājsaimniecības piederumu) iznīcināšanu, kas saistīta ar to lietderīgās lietošanas laika beigām.

Rīsi. 4. Dokuments “Ekspluatācijā esošo materiālu norakstīšana”.

Rīsi. 5. Dokumenta “Materiālu norakstīšana ekspluatācijā” ģenerētie ieraksti, atspoguļojot inventāra un sadzīves priekšmetu izmešanu. Piederumi.

Pārējās darbības ar šādiem objektiem, kas nav saistītas ar nodošanu ražošanā (ekspluatācija), tiek dokumentētas, izmantojot materiālu uzskaites dokumentus.

Objekti, kas atbilst iekļaušanas pamatlīdzekļos kritērijiem, tiek atspoguļoti grāmatvedībā kā pamatlīdzekļu sastāvdaļa, un nodokļu uzskaitē tie tiek norakstīti kārtējā perioda izdevumos un tiek atspoguļoti kontā ieguldījumiem pamatlīdzekļos. Tipiskā konfigurācijā šī darbība tiek atspoguļota, izmantojot dokumentus “OS saņemšana”, “Iekārtas saņemšana” un “Iekārtas nodošana uzstādīšanai”. Aktīvu pieņemšana uzskaitei tiek veikta ar dokumentu “OS nodošana ekspluatācijā”. Šajā gadījumā cilnē “Vispārīga informācija” slēdzi “Nodokļu uzskaites vajadzībām” vajadzētu iestatīt pozīcijā “Iekļaut kā izdevumos” (6. att.). Objekti tiek atspoguļoti uzskaitē kontā 01 “Pamatlīdzekļi”. Turpmākās darbības ar šādiem objektiem tiek dokumentētas, izmantojot pamatlīdzekļu uzskaites dokumentus. Šajā gadījumā grāmatojumi tiks ģenerēti tikai grāmatvedības kontiem.

Rīsi. 6. Pamatlīdzekļu nodošana ekspluatācijā, kas iekļauti nodokļu uzskaites vajadzībām materiālo izdevumu sastāvā

Pamatlīdzekļu uzskaite, kas maksā no 10 000 līdz 20 000 rubļu

Tā kā šādu objektu lietderīgās lietošanas laiks pārsniedz 12 mēnešus un vērtība saņemšanas brīdī ne vienmēr ir pilnībā izveidota, tad, pirms tiek pieņemts īpašs lēmums par šo objektu iekļaušanu krājumos, tie jāieskaita ieguldījumu kontā. -apgrozāmie līdzekļi. Šim nolūkam standarta konfigurācijā ir paredzēti dokumenti “OS saņemšana”, “Iekārtas saņemšana” un “Iekārtas nodošana uzstādīšanai”. Tie veido darījumus kontos 08 un 07, kuros tiek veikta iegādātā īpašuma uzskaite.

Kad objekta sākotnējās izmaksas ir noteiktas, tās var atspoguļot grāmatvedībā kā daļu no inventāra. Šīs operācijas atspoguļojumu grāmatvedībā veic dokuments “OS nodošana ekspluatācijā”. Dokumenta cilnē “Vispārīgā informācija” jāatzīmē izvēles rūtiņa “Atspoguļot kā daļu no krājumiem”, bet cilnē “Grāmatvedība” jānorāda materiāls un uzglabāšanas vieta (7. un 8. att.).

Rīsi. 7. Cilne "Vispārīga informācija" ar atzīmētu izvēles rūtiņu "Atspoguļot kā daļu no krājumiem".

Rīsi. 8. Cilne "Vispārīga informācija" ar atzīmētu izvēles rūtiņu "Atspoguļot kā daļu no krājumiem".

Grāmatvedībā dokuments ģenerē ierakstus konta 10.9 “Krājumi un mājsaimniecības piederumi” debetā un konta 08 “Ieguldījumi ilgtermiņa aktīvos” kredītā.

Nodokļu uzskaitē objekts tiek atspoguļots kā daļa no amortizējamā īpašuma. Lai uzskaitītu šādus objektus, konfigurācija nodrošina ārpusbilances kontu N05.MC "Pamatlīdzekļi kā daļa no krājumiem". Vienlaikus dokumentā tiek ģenerēti darījumi, kas atspoguļo atbilstošā materiāla saņemšanu palīgārpusbilances kontā N02.MC "Pamatlīdzekļu sastāvā uzskaitītie materiāli" (tikai daudzums). Tas nepieciešams inventarizēšanā atspoguļoto objektu atsevišķai uzskaitei, pareizai pagaidu atšķirību summu atspoguļošanai un materiālu atlikumu kontrolei nodokļu uzskaitei.

Rīsi. 9. Grāmatojumi, ko ģenerē dokuments “OS nodošana ekspluatācijā”, atspoguļojot pamatlīdzekļus kā daļu no inventarizācijas

Piezīme:

Ārpusbilances konts N05.MTs "Pamatlīdzekļi krājumu sastāvā" ir paredzēts pamatlīdzekļu nodokļu uzskaites kārtošanai, kas atspoguļotas grāmatvedībā kā krājumu daļa. Konta debets atspoguļo pamatlīdzekļu sākotnējās izmaksas. Ieraksti šī konta kredītā tiek veikti attiecīgā pamatlīdzekļa posteņa atsavināšanas gadījumā. Konta grāmatojumi tiek ģenerēti automātiski, grāmatojot dokumentus pamatlīdzekļa posteņa saņemšanai un atsavināšanai.

Ārpusbilances palīgkonts N02.MC "Pamatlīdzekļu sastāvā uzskaitāmie materiāli" paredzēts nodokļu uzskaitē pamatlīdzekļu sastāvā ņemto materiālu kvantitatīvai uzskaitei. Grāmatojumi kontā tiek ģenerēti automātiski: ar debetu - grāmatojot dokumentus par grāmatvedībā atspoguļoto pamatlīdzekļu saņemšanu kā daļu no inventarizācijas; par kredītu - izvietojot dokumentus par pamatlīdzekļu sastāvā uzskaitāmo materiālu utilizāciju. Nododot materiālu ekspluatācijā, vispirms tiek ģenerēti ieraksti konta kredītā.

Tādējādi dokumentā “Pamatlīdzekļu nodošana ekspluatācijā” ir atspoguļota objekta pāreja no pamatlīdzekļiem uz krājumiem, tāpēc cilnē “Vispārīga informācija” nav pieejams atribūts “Uzkrāt nolietojumu”. Tūlītēja nodošana ekspluatācijā tiek atspoguļota grāmatvedībā vienlaikus ar objekta lietošanas sākšanu ražošanas vajadzībām.

Jāņem vērā, ka, ja objekts grāmatvedībā tiek atspoguļots kā materiāls, bet nodokļu uzskaitē kā pamatlīdzeklis, tad, lai atspoguļotu jebkuru darījumu ar šo objektu, ir nepieciešami divi dokumenti: viens dokuments darījuma atspoguļošanai grāmatvedībā, otrs. dokuments darījuma atspoguļošanai nodokļu grāmatvedībā. Katrs darījums ir jāatspoguļo grāmatvedībā un nodokļu uzskaitē vienlaikus.

Pamatlīdzekļu sastāvā uzskaitāmo materiālu nodošana ražošanā tiek veikta grāmatvedībā, izmantojot dokumentu “Materiālu nodošana ekspluatācijā”. Nodokļu grāmatvedībā šo darbību atspoguļo nevis dokuments, bet gan direktorija “Pamatlīdzeklis” rekvizītu iestatīšana:

- rekvizītos “Nodošanas ekspluatācijā datums” norāda nodošanas ekspluatācijā datumu;

- ir atzīmēta izvēles rūtiņa “Aprēķināt nolietojumu” (periodiskā informācija jāveic nodošanas ekspluatācijā datumā).

To izpildot, dokuments “Materiālu nodošana ekspluatācijā” ģenerē grāmatojumu konta N02.MC kredītā, kas atspoguļo attiecīgā materiāla nodošanu ekspluatācijā nodokļu uzskaitē.

Rīsi. 10. Dokumenta “Materiālu nodošana ekspluatācijā” ģenerētie grāmatojumi, nododot ražošanā uzskaitē atspoguļotos pamatlīdzekļus.

To materiālu norakstīšana, kas grāmatvedībā tiek uzskaitīti kā pamatlīdzekļu daļa, jādokumentē, izmantojot dokumentu “Materiālu norakstīšana ekspluatācijā”, kas atspoguļo inventāra priekšmetu (sadzīves piederumu) iznīcināšanu, kas saistīta ar to lietderīgās lietošanas laika beigām. . Atsavināšanas darījuma atspoguļošanai nodokļu uzskaitē nepieciešams izveidot dokumentu “Pamatlīdzekļu norakstīšana”. Šajā gadījumā informācijai “Sākotnējās izmaksas” un “Uzkrātais nolietojums” ir jāpaliek tukšām. Iegrāmatojot dokumentu “Pamatlīdzekļu norakstīšana”, tiek ģenerēti darījumi sākotnējo izmaksu norakstīšanai no konta N05.MC un uzkrātā nolietojuma summu norakstīšanai no konta N05.02 (11.att.).

Rīsi. 11. Uzskaites, kas rodas, norakstot pamatlīdzekļus, kas atspoguļoti uzskaitē.

Pamatlīdzekļu nolietojums, kas atspoguļots grāmatvedībā kā daļa no krājumiem, tiek uzkrāts tikai nodokļu uzskaitē saskaņā ar Krievijas Federācijas Nodokļu kodeksa 25. nodaļas prasībām. Nolietojuma maksa ir atspoguļota dokumentā “Nolietojuma maksa un izmaksu atmaksa”. Šajā gadījumā konta N05.02 kredītā tiek ģenerēti ieraksti par uzkrāto nolietojuma summu (12. att.).

Rīsi. 12. Grāmatojumi, kas ģenerēti, aprēķinot uzskaitē atspoguļoto pamatlīdzekļu nolietojumu

Konfigurācija ievieš mehānismu pagaidu atšķirību aprēķināšanai pamatlīdzekļos, kas atspoguļoti grāmatvedībā kā daļa no inventarizācijas organizācijām, kuras izmanto PBU 18/02 “Uzskaite ienākumu nodokļa aprēķiniem”. Atliktā nodokļa aktīvu un saistību atzīšanu atspoguļojošo ierakstu veidošana tiek veikta, grāmatojot dokumentu “Mēneša slēgšana”. Inventarizācijai atspoguļoto pamatlīdzekļu nodošanas ekspluatācijā mēnesī, grāmatojot dokumentu “Mēneša slēgšana”, tiek atspoguļota atliktā nodokļa aktīvu atzīšana par šiem pamatlīdzekļiem. Turpmākajos periodos, kad nodokļu grāmatvedībā tiek uzkrāts nolietojums, grāmatojot dokumentu “Mēneša slēgšana”, automātiski tiek fiksēta atliktā nodokļa saistību norakstīšana. Lai ņemtu vērā pagaidu atšķirības, grāmatojot dokumentu “Mēneša slēgšana”, veicamo darbību sarakstā jāizvēlas “Pagaidu atšķirību uzskaite (PBU 18/02)”.

Direktorijā "Pamatlīdzekļi", ja objekts tiek atspoguļots uzskaitē kā krājuma daļa, direktorija elementa dialoga formā ir atzīmēta izvēles rūtiņa "Atspoguļots kā krājuma daļa".

Ja ir atzīmēta izvēles rūtiņa “Atspoguļots kā daļa no krājumiem”, materiāls, kurā pamatlīdzeklis tiek pārkvalificēts, tiek norādīts cilnē “Grāmatvedība”, bet cilnes “Modernizācija” nav. Ja pamatlīdzeklis ir pieņemts uzskaitei ar dokumentu “Operācijas nodošana ekspluatācijā”, izvēles rūtiņa nav pieejama (13.att.).

Rīsi. 13. Kataloga elementa "Pamatlīdzekļi" dialogs uzskaitē atspoguļotam pamatlīdzeklim.

Pamatlīdzekļu uzskaite virs 20 000 rubļu

Objekti, kas maksā vairāk nekā 20 000 rubļu, tiek atspoguļoti kontā ieguldījumu uzskaitei pamatlīdzekļos, kuriem standartā paredzēti dokumenti “Pamatlīdzekļu saņemšana”, “Iekārtu saņemšana” un “Iekārtu nodošana uzstādīšanai”. konfigurācija. Šādu objektu, kā arī objektu nodošana ekspluatācijā no 10 000 līdz 20 000 rubļu, kas saskaņā ar organizācijas grāmatvedības politiku tiek atspoguļoti kā daļa no pamatlīdzekļiem, tiek veikta, izmantojot dokumentu “Pamatlīdzekļu nodošana ekspluatācijā”. Iegrāmatojot dokumentu, pamatlīdzeklis tiek atspoguļots grāmatvedībā kontā 01 “Pamatlīdzekļi”, nodokļu uzskaitē - N05.01 “Pamatlīdzekļu sākotnējās izmaksas”. Turpmākās darbības tiek veiktas, izmantojot pamatlīdzekļu uzskaites dokumentus.

Diezgan bieži mums jautā, kā ņemt vērā materiālos aktīvus līdz 40 tūkstošiem rubļu? Saskaņā ar PBU 6/01 “Pamatlīdzekļu uzskaite” 5. punktu tos var atspoguļot kā daļu no krājumiem. Protams, daudz izdevīgāk ir vienā reizē iekļaut izdevumos šādu inventāra priekšmetu izmaksas, nevis uzkrāt nolietojumu. Bet daži nomenklatūras priekšmeti ir diezgan vērtīgi aktīvi. Piemēram, bieži vien šajā kategorijā ietilpst biroja un sadzīves tehnika: klēpjdatori, printeri, televizori, ledusskapji utt. Vienkārši norakstiet tos kā parastus materiālus, “jūs nevarat pacelt roku”. Vēlos šo īpašumu ņemt vērā finansiāli atbildīgo personu kontekstā un kontrolēt tā pieejamību. Kā organizēt šādu uzskaiti programmā 1C: Enterprise Accounting 8 edition 3.0?

Pirmkārt, atspoguļojam inventāra priekšmetu saņemšanu.

Veidojam dokumentu ar veidu “Preces (rēķins)”, kā grāmatvedības kontu norādām 10.09.

Ja jūsu dokumentā nav sleju grāmatvedības kontu atlasei, jums ir nedaudz jāmaina programmas iestatījumi. Es par to detalizēti runāju rakstā Kāpēc grāmatvedības konti nav redzami dokumentos 1C 8?

Pēc kvīts veikšanas grāmatvedības kontos tiek ģenerētas šādas kustības.

Tad nepieciešams nodot ekspluatācijā inventāra preces un norakstīt to pašizmaksu izdevumos. Bet vispirms jums jāpārliecinās, vai programmā ir iespējota nepieciešamā funkcionalitāte. Dodieties uz cilni "Galvenā".

Sadaļā “Inventārs” atzīmējiet izvēles rūtiņu “Darba apģērbi un speciālais aprīkojums”.

Pēc tam aizveriet veidlapu, dodieties uz cilni “Noliktava” un atlasiet vienumu “Materiālu nodošana ekspluatācijai”.

Aizpildiet cilni “Krājumi un mājsaimniecības piederumi”.

Kas jānorāda ailē “Izdevumu uzrādīšanas metode”?

Šeit izvēlaties tāda paša nosaukuma direktorijas elementu, kurā ir informācija par izmaksu kontu un apakškontiem, kuros vēlaties norakstīt krājumu vienību izmaksas.

Varat atlasīt esošu metodi vai pievienot jaunu.

Iegrāmatojam dokumentu un grāmatvedības kontos redzam sekojošas kustības.

Vienlaicīgi ar krājumu posteņu pašizmaksas iekļaušanu izmaksu struktūrā šis postenis tiek ievietots ārpusbilances kontā “MC.04”, kur tiek veikta uzskaite finansiāli atbildīgo personu kontekstā.

Izmantojot šo kontu, jebkurā laikā varat izveidot bilanci un skatīt izmantotos materiālus.

Ja beidzot ir nepieciešams norakstīt inventāra preces, piemēram, bojājumu vai fiziska nolietojuma dēļ, jāizmanto dokuments “Materiālu norakstīšana no ekspluatācijas”.

Šādā gadījumā kontā “MC.04” tiks ģenerēta apgrieztā grāmatošana.

Darba apģērbu un speciālā aprīkojuma uzskaite. inventarizāciju stingri reglamentē Krievijas Federācijas tiesību akti. Pamatojoties uz šiem standartiem, ieraksti tiek glabāti programmā 1C Accounting 8.3.

Lai atspoguļotu šādu materiālu un citu mazvērtīgu materiālu nodošanu ekspluatācijā, ir tāda paša nosaukuma dokuments, kas atrodas sadaļā “Noliktava”. Lūdzu, ņemiet vērā, ka materiāli ir jāsaņem noliktavā pirms to norakstīšanas. To var atspoguļot dažādi, piemēram, reģistrējot dokumentu iegādi “Kvīts (akts, rēķins)”.

Vispirms aizpildīsim dokumenta galveni. Tajā norādīsim organizāciju Roga LLC, noliktavu un nodaļu, kurā atrodas materiāli.

Lūdzu, ņemiet vērā, ka šis dokuments ļauj vienlaikus nodot ekspluatācijā īpašu apģērbu, speciālo aprīkojumu, kā arī aprīkojumu un mājsaimniecības piederumus. Mūsu gadījumā informācija par visām materiālu grupām būs vienāda, tāpēc dati tiks ietverti vienā dokumentā, tikai dažādās cilnēs.

Apskatīsim piemēru par septiņu aizsargķiveru un piecu jaku nodošanu ekspluatācijā būvstrādniekiem. Mēs tos izsniegsim mūsu darbiniekam Genādijam Sergejevičam Abramovam. Nākotnē viņi tiks uzskaitīti kā viņš. Šie materiāli ir īpašs apģērbs, tāpēc mēs tos norādīsim dokumenta pirmajā cilnē ar tādu pašu nosaukumu.

Vēršam uzmanību, ka gan būvstrādnieku aizsargķiveres, gan jakas ir darba apģērbs, kas jānorāda preces datu kartēs.

Lai pareizi atspoguļotu šos materiālus grāmatvedībā, ir ļoti svarīgi tabulas sadaļas attiecīgajā kolonnā pareizi norādīt lietošanas mērķi. Šeit esošie dati ir atlasīti no īpaša tāda paša nosaukuma direktorija, kuru varat aizpildīt pats.

Mūsu piemērā paredzētais aizsargķiveru lietojums ir “Ķiveres būvstrādniekiem”. Visus datus aizpildījām paši. Mūsu piemērā aizsargķiveru izmaksas tiks atmaksātas pēc lineārā principa visā lietderīgās lietošanas laikā. Ir 11 mēneši.

Mēs atspoguļosim šāda veida izdevumus 25. kontā. Atkarībā no darba noteikumiem jūsu uzņēmumā, rēķins var atšķirties.

Piezīme ka saskaņā ar spēkā esošajiem tiesību aktiem vienā reizē var norakstīt darba apģērbu, kura lietošanas laiks ir mazāks par gadu. Mūsu piemērā būvstrādnieku aizsargķiveru un jaku termiņš ir mazāks par 12 mēnešiem.

Pēc visu nepieciešamo datu ievadīšanas dokumentā to var apstrādāt. Mūsu piemērā iegūtā elektroinstalācija ir parādīta zemāk esošajā attēlā.

Īpašs aprīkojums

Īpašais aprīkojums ietver īpašu aprīkojumu, instrumentus un ierīces. Tās uzskaites pazīmes un noteikumi materiālu klasificēšanai šajā grupā ir stingri reglamentēti un apstiprināti ar Krievijas Federācijas Finanšu ministrijas 2002. gada 26. decembra rīkojumu Nr.135n.

Šajā piemērā mums ir jānodod ekspluatācijā veidne šokolādes Ziemassvētku vecīša liešanai. Mēs ievadīsim šos datus iepriekš izveidotajā dokumentā, jo sakritīs gan pārsūtīšanas datums, gan pārējā galvenes informācija.

Tabulas sadaļā cilnē “Īpašais aprīkojums” ir norādīti gandrīz tādi paši dati kā īpaša apģērba gadījumā. Šajā gadījumā atšķirsies tikai pārskaitījumu skaits 10.11.2. Programma automātiski aizpildīs dažus datus. Lai to izdarītu, nomenklatūras kartītē ir svarīgi norādīt, ka “Ziemassvētku vecīša” formas tērps ir īpašs aprīkojums.

Dokumentā tiks ģenerētas līdzīgas kustības kā ar darba apģērbu, tikai šajā situācijā tiek izmantots arī ārpusbilances konts MTs.03.

Inventārs un sadzīves priekšmeti Piederumi

Pēdējā cilne atspoguļos biroja organizatora nodošanu ekspluatācijā. Aiznesām uz inventāru un sadzīves priekšmetiem. Piederumi. Cilnes aizpildīšana ir līdzīga iepriekšējos piemēros.

Šajā situācijā izdevumu atspoguļošanas veidā norādījām, ka organizatora atmaksa notiks, kad tas tiks nodots ekspluatācijā. Izmaksas par to attiecināsim uz vispārējiem uzņēmējdarbības izdevumiem kontā 26. Grāmatvedībai varat izmantot citu kontu.

Īpaši svarīgi ir pareizi aizpildīt un konfigurēt izdevumu atspoguļošanas metodes 1C 8.3.

Dokuments veidoja tikai divas kustības, lai nodotu biroja organizatoru kā aprīkojumu ekspluatācijā. Šajā gadījumā izmanto ārpusbilances kontu MTs.04.

Speciālais aprīkojums - īpašas unikālas ierīces, iekārtas, inventārs, instrumenti, kas tiek izmantoti ražošanā kā darbaspēka līdzekļi. Īpašs aprīkojums var būt vai, tas ir atkarīgs no tā izmaksām.

Apskatīsim, kā (3.0. izdevumā) speciālais aprīkojums tiek ņemts vērā kā materiāls.

Speciālās tehnikas uzskaitei ir paredzēti tādi uzskaites konti kā 10.10 (konts “Speciālais aprīkojums un speciālais apģērbs noliktavā”) un 10.11.2 (konts “Speciālais aprīkojums ekspluatācijā”). Ievadot speciālā aprīkojuma vienības, jānorāda nomenklatūras veids - “Speciālais aprīkojums”.

Speciālā aprīkojuma saņemšana ir reģistrēta 1C standarta programmā. Tad izriet, ka speciālo tehniku var arī atgriezt no servisa vai norakstīt. Dokumenti, kas reģistrē šīs darbības, ir pieejami sadaļas "Noliktava" apakšsadaļā "Darba apģērbi un aprīkojums":

Dokuments 1C 8.3 “Materiālu nodošana ekspluatācijā” var atspoguļot inventāra, speciālā aprīkojuma un darba apģērba nodošanu. Jums jāaizpilda atbilstošā dokumenta cilne. Pievērsiet uzmanību ailei “Lietošanas mērķis”, kas tiek aizpildīta, pamatojoties uz materiāla izmaksu atmaksas metodi.

1. iespēja. Izmaksu atmaksa, pārejot uz ekspluatāciju.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - zīmogs. Tās izmaksas tika norakstītas uzreiz 20. janvārī (konts “Pamatražošana”).

Izveidosim jaunu dokumentu “Materiālu nodošana ekspluatācijā” un ievadīsim datus cilnē “Speciālais aprīkojums”. Slejā “Lietošanas mērķis” izveidojiet jaunu direktorijas pozīciju ar detalizētu informāciju:

- nomenklatūra tiek norādīta automātiski;

- nosaukums – patvaļīgs;

- izmaksu atmaksas veids: norāda metodi “Atmaksāt izmaksas, nododot ekspluatācijā”;

- veids, kā atspoguļot izdevumus - izvēlieties no iepriekš aizpildīta direktorija, mūsu gadījumā izdevumi tiks ieskaitīti kontā 20.01.

Saņemiet 267 video nodarbības 1C bez maksas:

Pēc aizpildīšanas atlasiet dokumenta galamērķi.

Pārskatīsim dokumentu. Ir izveidoti grāmatvedības ieraksti: Dt 10.11.2 Kt 10.10 (atspoguļo nodošanu ekspluatācijā), Dt 20.01 Kt 10.11.2 (izmaksu atmaksa) un grāmatošana Dt ārpusbilances kontā “Speciālās iekārtas ekspluatācijā” - MTs. 03. Ir pieejama pieprasījuma rēķina veidlapas izdruka.

2. iespēja. Lineāra metode speciālā aprīkojuma izmaksu segšanai.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - veidne ar kalpošanas laiku 12 mēneši. Šajā periodā izmaksas tiek debetētas katru mēnesi pa daļām no konta 20.01.

Izveidosim “Materiālu nodošana ekspluatācijai” un ievadīsim datus cilnē “Speciālais aprīkojums”. Ailē “Lietošanas mērķis” izveidosim jaunu amatu, aizpildīsim dokumenta laukus, izmaksu atmaksas veidu norādīsim “Lineārs”, noteiksim lietderīgās lietošanas laiku uz 12 mēnešiem, izdevumi tiks novirzīti uz konts 20.01. Izvēlēsimies dokumenta galamērķi.

Pārskatīsim dokumentu. Tika veikti grāmatvedības ieraksti: Dt 10.11.2 Kt 10.10 (atspoguļo nodošanu ekspluatācijā) un Dt MTs.03 (ārpusbilances konts ekspluatācijā esošajām speciālajām iekārtām).

Izmaksu atmaksa tiks veikta katru mēnesi ar parasto apstrādi “ ”, sākot no pirmā mēneša pēc saņemšanas mēneša. Šajā gadījumā norakstīšanas summu aprēķina atbilstoši lietderīgās lietošanas laikam un izmaksām, izmaksu kontu veido pēc izvēlētās atspoguļošanas metodes. Grāmatvedības grāmatošana Dt 20,01 Kt 10.11.2.

3. iespēja. Izmaksu atmaksa ir proporcionāla ražošanas apjomam.

Piemērs. Uzņēmumā ražošanā tika nodots īpašs aprīkojums - gumijas veidne, kas paredzēta 10 000 produktu ražošanai. Veidnes izmaksas tiks norakstītas proporcionāli ražošanas apjomam katru mēnesi uz kontu 20.01.

Jāievada “Materiālu nodošana ekspluatācijā”, aizpildot lietošanas mērķi jāizvēlas atmaksas veids “Proporcionāli preču (darbu, pakalpojumu) apjomam” un jānorāda kopējais preču (darbu) apjoms šim. īpašs aprīkojums.

Pēc tam katru mēnesi būs jāievada dokuments “Materiālu ražošana”, kurā norādīts speciālais aprīkojums un mēnesī saražotās produkcijas (darba) apjoms.

Regulāra apstrāde “Mēneša slēgšana” veiks ikmēneša speciālo iekārtu izmaksu atmaksu proporcionāli produkcijai.

Speciālā aprīkojuma atgriešana no ekspluatācijas 1C 8.3

Ja speciālais aprīkojums tika izņemts no ekspluatācijas pirms tā lietderīgās lietošanas laika beigām vai pirms tā pilnīgas izlietošanas, ir jāievada dokuments ar nosaukumu “Materiālu atgriešana no ekspluatācijas”. Tajā īpašais aprīkojums ir norādīts attiecīgajā cilnē, kolonnā “Sērija” - dokuments par nodošanu ekspluatācijā.

Dokumentā tiek izdarīts ieraksts par speciālā aprīkojuma atlikušo vērtību saskaņā ar Dt 10.10 un Kt 10.11.2 (atspoguļo atgriešanos no ekspluatācijas) un norīkojumu saskaņā ar Kt MTs.03; ar lineārās atmaksas metodi tiek atmaksāta arī kārtējā mēneša vērtība.