Dokument „Vyřazení materiálů z provozu. Doklad „Odepis materiálu z operace 1c účetnictví, převod materiálu do provozu

Pracovní oděv nebo speciální osobní ochranný oděv je speciální oděv a jeho vybavení určené pro zaměstnance podniku na ochranu osob při plnění pracovních povinností před škodlivými vlivy prostředí.

Pracovní oděvy a speciální vybavení jsou klasifikovány jako položky s nízkou hodnotou a opotřebením (IBP), jinými slovy je lze nazvat jako položky s nízkou hodnotou.

Podle ruské legislativy jsou podniky povinny poskytovat pracovníkům speciální oblečení a speciální vybavení. Právo zaměstnance na poskytnutí speciálního oblečení a speciálního vybavení je zakotveno v čl. 219 zákoníku práce Ruské federace.

Účtování pracovních oděvů a speciálního vybavení v 1C 8.3

Krok 1. Jak zaregistrovat pracovní oděv v 1C 8.3

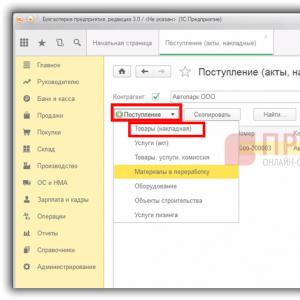

V 1C 8.3 na panelu sekce vyberte sekci Nákupy a poté přejděte do podsekce Účtenky (úkony, faktury):

V zobrazeném nápisu klikněte na tlačítko Příjem a vyberte Zboží (faktura):

Kontrolujeme účetní záznamy:

- Dt 10,10 Kt 60,01 – příchod pracovních oděvů;

- Dt 19,03 Kt 60,01 – předložená DPH:

Krok 2. Převod (výdej) pracovních oděvů a speciálního vybavení do provozu

Na základě Faktury za příjem zboží klikněte na tlačítko Vytvořit na základě a ze zobrazené nabídky vyberte doklad Převod materiálu do provozu:

V tabulce, která se otevře, vyplňte všechny řádky:

- Číslo dokladu – je zajištěno automatické vyplňování;

- Umístění pracovních oděvů;

- Sklad – kam je potřeba pracovní oděv přenést;

- Název pracovního oděvu z adresáře Nomenklatura (tlačítko Přidat):

Také v tomto dokumentu můžete pomocí tlačítka Tisk vygenerovat požadovaný primární dokument:

- Evidenční list vydání (MB-7);

- Požadavek-faktura (M-11):

Pokud potřebujete převést speciální zařízení, pak ve stejném dokumentu Převod materiálů do provozu vyberte záložku Speciální zařízení a obdobně zadejte všechny potřebné údaje.

Krok 3. Jak odepsat pracovní oděv v 1C 8.3

Od roku 2015 má daňový poplatník právo nezávisle určit postup splácení nákladů na pracovní oděvy, které musí být uvedeny v účetních zásadách podniku.

V 1C účetnictví 8.3 se používají následující způsoby odepisování pracovních oděvů:

- Lineární;

- Splaťte náklady při uvedení pracovního oděvu do provozu;

- Metoda odpisu je úměrná objemu produktů (práce, služby):

V souladu s pokyny Ministerstva financí Ruské federace ze dne 26. prosince 2002. číslo 135n, náklady na pracovní oděvy jsou odepsány při uvádění do provozu lineárním způsobem. Pokud je doba používání pracovních oděvů kratší než 12 měsíců, pak je lze ihned odepsat.

V 1C 8.3 je odpis nákladů na pracovní oděv formalizován prostřednictvím dokumentu Převod materiálů do provozu kliknutím na tlačítko Vytvořit na základě:

V 1C 8.3 se všechna data načtou automaticky, zadáme pouze množství pracovních oděvů, které je třeba odepsat:

Ihned ve stejném dokumentu musíte vytisknout osvědčení o vyřazení z provozu (MB-8):

Krok 4. Vrácení pracovního oděvu (speciálního vybavení) z provozu

Pokud se během provozu pracovní oděv (speciální vybavení) stal nepoužitelným nebo se vrátil k uskladnění při propuštění, služební cestě, pracovní neschopnosti atd., pak z dokladu Převod materiálů do provozu vzniká účetní doklad Vrácení materiálů z používání:

Zkontrolujeme vygenerovanou kabeláž:

Krok 5. Splacení nákladů na pracovní oděvy

Na konci každého měsíce program 1C 8.3 vypočítá splácení nákladů na pracovní oděvy (speciální vybavení). Chcete-li to provést, vyberte na panelu kartu Operace a poté Uzávěrka měsíce:

Proveďte příkaz Spustit uzávěrku měsíce:

a zkontrolujte účetní záznamy:

Například taláry organizace obdržela 31. března 2016. v množství 100 kusů za cenu 250 rublů. za jeden župan. Chcete-li zkontrolovat výši splátky nákladů na župany v našem příkladu, proveďte výpočet:

Podle výpočtu uvedeného v tabulce dostáváme: 50 rublů * 100 kusů = 5 000 rublů, což znamená, že program 1C 8.3 správně vypočítal výši splátky za náklady na šaty.

Krok 6. Zprávy o analýze speciálního vybavení a oblečení

Pojďme zkontrolovat účtování pracovních oděvů v programu 1C 8.3 pomocí analýzy SALT pro účet 10.11.1:

Chcete-li otevřít SŮL podrobněji, umístěte kurzor na jakoukoli částku obratu stolu a dvakrát klikněte myší. V důsledku toho se Karta účtu otevře se všemi účetními transakcemi:

Můžete také vygenerovat zprávu Subconto Card nebo Workwear Accounting Card v 1C 8.3:

Nebo prostřednictvím Subconto Analysis:

Jak správně formalizovat operace pro uvedení pracovních oděvů do provozu v 1C 8.3, vč. s vlastnostmi BU a NU; jak provést operaci převodu vybavení domácnosti do provozu tak, aby bylo organizováno i podrozvahové účtování těchto MC, jak vyžaduje metodika účtování - o tom všem pojednává naše

Od 1. ledna 2006 se limit pro zařazení majetku do dlouhodobého majetku zvýšil na 20 000 rublů. Zároveň se v daňovém řádu Ruské federace limit pro klasifikaci majetku jako odpisovaného majetku nezměnil a zůstává v rozmezí 10 000 rublů. Může tedy nastat situace, kdy se stejný předmět bude v účetnictví promítat jako zásoby a v daňovém účetnictví jako odpisovaný majetek. Metodologové 1C hovoří o tom, jak zaúčtovat aktiva v hodnotě až 20 000 rublů v 1C:Enterprise.

Účtování dlouhodobého majetku v hodnotě až 20 000 rublů. v "1C: Účetnictví 8.0"

Pořadí odrazu v účetnictví a daňovém účetnictví je stejné

Zaúčtovat majetek, který splňuje kritéria pro zařazení do dlouhodobého majetku, ale v souladu s účetní politikou organizace se musí promítnout do účetních záznamů jako součást zásob a podle pravidel daňového řádu Ruské federace jako součást materiálových výdajů se doporučuje použít mechanismus pro účtování zásob a zásob pro domácnost. Takové předměty lze promítnout na účet 10.09 „Zásoby a potřeby pro domácnost“. Podle Pokynů k používání účtové osnovy (schválené nařízením Ministerstva financí Ruska ze dne 31. října 2000 č. 94n) je tento účet určen k evidenci dostupnosti a pohybu zásob, nářadí, potřeb pro domácnost a dalších pracovní prostředky, které jsou zahrnuty do peněžních prostředků v oběhu.

Aktivace zásob

Vyvěšování takových materiálů se v programu odráží stejně jako jakékoli jiné materiály. K tomu použijte doklad „Příjem zboží a služeb“ s typem transakce „nákup, provize“. Jako účet pro účtování o došlých zásobách byste měli uvést účet 10.09 „Zásoby a dodávky domácností“ (pro účetní i daňové účtování daně z příjmů).

Převod ropného a plynárenského závodu do výroby (provozu)

Pro převod zásob do výroby použijte doklad „Převod materiálu do provozu“, na jehož záložce „Zásoby a zásoby pro domácnost“ je položka, způsob promítnutí nákladů na splácení pořizovací ceny položky, počet skladové položky převedené do výroby, je uvedena hmotně odpovědná osoba, jakož i účty účtování položek na skladě.

Upozorňujeme, že způsob promítání odpisů (splácení nákladu) uvedený na záložce „Zásoby a zásoby pro domácnost“ dokladu „Převod materiálu do provozu“ by neměl mít více než jeden řádek (viz obr. 1).

Podrozvahový účet MTs.04 "Zásoby a zásoby pro domácnost v provozu" je určen k zajištění řádné kontroly nad pohybem zásob a zásob pro domácnost v provozu. Analytické účtování na tomto účtu je prováděno v rámci číselníku, šarží materiálu v provozu a hmotně odpovědných osob.

Odpis zásob při skutečném vyřazení

Při skutečném vyřazení zásob je možné je odepsat z podrozvahového účtu MTs.04. K tomu slouží doklad „Odepis materiálu z provozu“, na jehož záložce „Zásoby a zásoby pro domácnost“ je uveden číselník, dávka materiálu v provozu, hmotně odpovědná osoba a počet odepisovaných položek zásob. uvedeno.

Při zaúčtování dokladu bude inventární položka odepsána z dobropisu podrozvahového účtu 10.MC.

Pokud je v daňovém účetnictví aktivum zohledněno jako součást dlouhodobého majetku

Kapitalizace aktiva

Pokud v daňovém účetnictví musí být majetek zahrnut do odpisovaného majetku, zatímco v účetnictví účetní politika organizace vyžaduje jeho promítnutí do inventury, měla by se jeho aktivace v programu promítnout jako příjem předmětu dlouhodobého majetku pomocí dokladu „ Příjem zboží a služeb“ s operacemi zařízení formuláře. Vzhledem k tomu, že doba použitelnosti takového předmětu přesahuje 12 měsíců a hodnota v době přijetí není vždy zcela vytvořena, mělo by být před přijetím zvláštního rozhodnutí o zařazení tohoto majetku do inventury připsáno na účet 08.04 „Pořízení dlouhodobého majetku“ (v účetnictví i daňovém účetnictví).

Přijetí majetku do účetnictví

Poté, co se hodnota majetku definitivně vytvoří, musí se promítnout do účetnictví v rámci inventarizace a do daňového účetnictví - zahrnuto do dlouhodobého majetku.

K promítnutí této operace program používá doklad „Převzetí k zaúčtování dlouhodobého majetku“ s typem operace „zařízení“, kde na záložce „Účetnictví“ stačí zvolit postup účtování majetku „Promítnutí v rámci inventář". Poté je třeba označit skladovou položku a také účetní účet a sklad, kde bude zaúčtována.

Na záložce "Daňové účtování" byste měli specifikovat parametry odepisování dlouhodobého majetku podle daňového účetnictví.

Dlouhodobý majetek, o kterém se v účetnictví účtuje jako součást zásob, by se měl v daňovém účetnictví promítnout na samostatný účet 01.MC „Dlouhodobý majetek účtovaný v rámci zásob v účetnictví“. To je nutné, aby správně odrážely částky dočasných rozdílů, a také umožňuje samostatné účtování takového odpisovaného majetku.

Pokud se dlouhodobý majetek promítne do účetnictví jako součást inventury, bude zaškrtávací políčko "Časově rozlišovat odpisy" na záložce "Daňové účetnictví" nedostupné, protože odpisy v daňovém účetnictví mohou začít až po převedení materiálu do výroby. Při zaúčtování dokladu program promítne přeřazení majetku do účetnictví - jeho hodnota se odepíše z účtu investic do dlouhodobého majetku a nový materiál se připíše na účet zásob.

Při zaúčtování dokladu bude skladová položka aktivována dle účetnictví na skladový a položkový účetní účet uvedený v dokladu v množství rovnajícím se počtu dlouhodobého majetku přijatého k zaúčtování, uvedenému v tabulkové části „Dlouhodobý majetek“ evidenčního listu. doklad „Převzetí dlouhodobého majetku do účetnictví.“ V daňovém účetnictví bude nákladový majetek převeden na účet dlouhodobého majetku v organizaci.

Pokud organizace aplikuje ustanovení PBU 18/02 „Účtování pro výpočty daně z příjmů“, pak při zaúčtování dokladu jsou kladné přechodné rozdíly v ocenění nákladů na materiál (účet 10.MC) a záporné přechodné rozdíly v hodnocení pořizovací cena dlouhodobého majetku (účet 01. MC). Jedná se o pomocná data určená k zohlednění odložených daňových pohledávek, které by měly být zohledněny v období, kdy bude položka v účetnictví odepsána jako náklad.

Účet daňového účetnictví 10.MC "Materiály účtované jako součást dlouhodobého majetku v NU" je určen k zohlednění částek přechodných rozdílů na materiálech účtovaných v daňovém účetnictví jako součást dlouhodobého majetku.

Převod zařízení do výroby (provozu)

K převodu zásob do výroby v účetnictví byste měli použít doklad „Převod materiálu do provozu“, na jehož záložce „Zásoby a zásoby pro domácnost“ je uvedena položka, způsob zohlednění nákladů na splácení nákladů na položku , počet inventurních předmětů převedených do výroby, finančně odpovědná osoba, jakož i účty inventárních položek na skladě.

Daňově účetní účet 10.MC by měl být specifikován jako daňově účetní účet pro položky zásob převedené do provozu, aby správně odrážel přechodné rozdíly v ocenění majetku, protože v daňovém účetnictví byly tyto položky zásob promítnuty jako součást dlouhodobého majetku.

Při zaúčtování dokladu se náklady na skladové položky převedené do výroby odepíší z účtu materiálu ve skladu na účet výrobních nákladů (výdajů na prodej) uvedený ve způsobu evidence výdajů.

Zároveň, aby byla zajištěna řádná kontrola pohybu těchto předmětů ve výrobě nebo provozu, budou automaticky promítnuty na vrub zvláštního podrozvahového účtu MTs.04 „Zásoby a zásoby domácností v provozu“.

Pokud organizace uplatní ustanovení PBU 18/02, pak při zaúčtování dokladu bude částka přechodných rozdílů v ocenění materiálu promítnutá v daňovém účetnictví v rámci dlouhodobého majetku převedena z účtu 10.MC do výrobních nákladů ( prodejní náklady) účet uvedený ve způsobu, jakým se výdaje odrážejí.

Výpočet odpisů podle daňového účetnictví

Poté, co se převedení objektu průmyslového závodu do provozu promítne do účetní evidence, v daňovém účetnictví je nutné nastavit zaškrtávací políčko pro výpočet odpisů pro příslušný objekt dlouhodobého majetku. Toto zaškrtávací políčko lze nastavit dokumentem „Změna stavu OS“, který je potřeba vyplnit pouze pro daňové účetnictví.

V důsledku toho budou odpisy k dlouhodobému majetku uvedenému v daňové evidenci připisovány měsíčně (počínaje měsícem následujícím po měsíci, ve kterém bylo toto políčko zaškrtnuto).

Odepsání předmětu při skutečné likvidaci

Při skutečném vyřazení zásob je možné je odepsat z podrozvahového účtu MTs.04 (podrobněji k metodice odpisů viz výše).

Odpis dlouhodobého majetku

Když je skladová položka skutečně vyřazena, můžete v daňovém účetnictví odepsat odpovídající položku dlouhodobého majetku.

K tomu slouží dokument „Odpis dlouhodobého majetku“, ve kterém stačí vyplnit kolonky týkající se pouze daňového účetnictví.

V tomto případě není nutné vyplňovat sloupce týkající se účetnictví.

Při zaúčtování dokladu bude dlouhodobý majetek odepsán z daňové evidence.

Změny v účetnictví dlouhodobého majetku

Vyhláška Ministerstva financí Ruska ze dne 12. prosince 2005 č. 147n „O změnách účetních předpisů „Účtování dlouhodobého majetku“ PBU 6/01, počínaje účetní závěrkou za rok 2006, nová pravidla pro účtování dlouhodobého majetku byly založeny. Změny se dotkly zejména postupu účtování o drobném dlouhodobém majetku. Nyní lze aktiva s hodnotou v rámci limitu stanoveného v účetních zásadách organizace, ale ne více než 20 000 rublů na jednotku, odrážet v účetnictví jako součást zásob. Organizace musí organizovat kontrolu nad jejich pohybem. Kromě toho od roku 2006 není povoleno odepisovat dlouhodobý majetek v ceně ne více než 10 000 rublů jako výrobní náklady při uvedení do provozu.

Pro účely daňového účetnictví je odpisovaný majetek majetek s dobou použitelnosti delší než 12 měsíců a původní cenou vyšší než 10 000 rublů (článek 1 článku 256 daňového řádu Ruské federace). Předmět dlouhodobého majetku se tak může projevit v účetnictví jako součást zásob a v daňovém účetnictví - jako součást odpisovaného majetku.

Způsob odrážení dlouhodobého majetku v hodnotě až 20 000 rublů pro účetní účely je stanoven organizací nezávisle a je uveden v účetních zásadách.

Přečtěte si více o změnách PBU 6/01.

Metodici společnosti „1C“ zavedli následující účetní metodiku.

Účtování dlouhodobého majetku v hodnotě až 20 000 rublů. v "1C: Účetnictví 7.7"

Standardní konfigurace implementuje následující metodiku evidence dlouhodobého majetku v účetnictví:

Účtování dlouhodobého majetku v hodnotě až 10 000 rublů

Pro zaúčtování majetku, který se promítá do účetnictví v rámci zásob a v daňovém účetnictví do nákladů na materiál, se doporučuje používat účetní doklady o materiálu. Takové předměty jsou zohledněny na účtu 10.9 „Zásoby a potřeby domácnosti“. Podle Pokynů k používání účtové osnovy (schválené nařízením Ministerstva financí Ruska ze dne 31. října 2000 č. 94n) je účet určen k evidenci dostupnosti a pohybu zásob, nářadí, potřeb pro domácnost a dalších pracovní prostředky, které jsou zahrnuty do peněžních prostředků v oběhu.

Příjem zadaných předmětů se dokládá pomocí dokladu „Příjem materiálů“. V tabulkové části dokumentu byste měli vybrat příslušné prvky adresáře „Materiály“.

Převod předmětů do výroby evidovaný na účtu 10.9 by měl být zdokumentován v dokumentu „Převod materiálů do provozu“. Při zohlednění této operace byste měli v záhlaví dokumentu v atributu „Typ materiálu“ vybrat hodnotu „Zásoby a potřeby pro domácnost“. V tomto případě bude v tabulkové části možné uvést materiály účtované na účtu 10.9 a finančně odpovědnou osobu (viz obr. 2).

Rýže. 2. Dokument "Předání materiálů k provozu"

Při provádění budou transakce automaticky generovány na pomocném podrozvahovém účtu MTs.04 „Zásoby a dodávky domácností v provozu“ (obr. 3). Tento účet se používá k organizaci kontroly nad pohybem zásob a zásob pro domácnost v provozu.

Rýže. 3. Účtování generované dokladem „Převod materiálu do provozu“ při převodu zásob a potřeb domácnosti. Příslušenství

Poznámka:

Pomocný podrozvahový účet MTs.04 je určen pro účtování zásob a zásob domácnosti převedených do provozu. Pro jednotlivé položky a zaměstnance jsou vedeny analytické záznamy. Účtování se generuje automaticky při zaúčtování dokladů „Převod materiálu do provozu“ a „Odepis materiálu do provozu“.

Odpis zásob uvedených do provozu je zdokumentován v dokumentu „Odpis materiálu v provozu“. Pokud je hodnota atributu „Druh materiálu“ „Zásoby a zásoby pro domácnost“, pak v tabulkové části můžete uvést materiál účtovaný na účtu 10.9 a finančně odpovědnou osobu (obr. 4). Doklad generuje transakce pouze pro dobropis pomocného účtu MTs.04 (obr. 5). Tato transakce odráží vyřazení položek zásob (domácích potřeb) spojené s uplynutím doby jejich životnosti.

Rýže. 4. Dokument „Odepis materiálů v provozu“.

Rýže. 5. Účtování generované dokladem „Odepis materiálu v provozu“ při vyřazení inventáře a potřeb pro domácnost. Příslušenství.

Ostatní operace s takovými předměty nesouvisející s převodem do výroby (provozu) se dokládají pomocí účetních dokladů materiálu.

Předměty splňující kritéria pro zařazení do dlouhodobého majetku se v účetnictví promítnou jako součást dlouhodobého majetku a v daňovém účetnictví se odepisují do nákladů běžného období a promítají se do účtu investic do dlouhodobého majetku. V typické konfiguraci se tato operace odráží pomocí dokumentů „Příjem OS“, „Příjem zařízení“ a „Převod zařízení k instalaci“. Převzetí majetku do účetnictví se provádí dokladem „Uvedení OS do provozu“. V tomto případě byste na záložce „Obecné informace“ měli nastavit přepínač „Pro účely daňové evidence“ do polohy „Zahrnout do nákladů“ (obr. 6). Objekty se promítají do účetnictví na účtu 01 „Dlouhodobý majetek“. Další operace s takovými objekty jsou dokumentovány účetními doklady dlouhodobého majetku. V tomto případě budou účtování generována pouze pro účetní účty.

Rýže. 6. Zprovoznění dlouhodobého majetku zařazeného pro účely daňové evidence jako součást věcných nákladů

Účtování dlouhodobého majetku v ceně od 10 000 do 20 000 rublů

Vzhledem k tomu, že doba použitelnosti těchto předmětů přesahuje 12 měsíců a hodnota v době přijetí není vždy zcela vytvořena, měly by být před přijetím zvláštního rozhodnutí o zařazení těchto předmětů do zásob připsány na účet investic do -oběžná aktiva. K tomuto účelu jsou ve standardní konfiguraci určeny dokumenty „Převzetí OS“, „Převzetí zařízení“ a „Předání zařízení k instalaci“. Tvoří transakce na účtech 08 a 07, které vedou evidenci nabytého majetku.

Jakmile jsou počáteční náklady na předmět stanoveny, mohou se promítnout do účetnictví jako součást inventury. Promítnutí této operace do účetnictví je provedeno dokumentem „Uvedení OS do provozu“. Na záložce „Všeobecné informace“ dokladu je třeba zaškrtnout políčko „Odrážet jako součást inventur“ a na záložce „Účetnictví“ označit materiál a skladové místo (obr. 7 a 8).

Rýže. 7. Záložka "Všeobecné informace" se zaškrtnutým políčkem "Odrážet jako součást inventářů".

Rýže. 8. Záložka "Obecné informace" se zaškrtnutým políčkem "Odrážet jako součást zásob".

V účetnictví doklad generuje zápisy na vrub účtu 10.9 „Zásoby a zásobování domácností“ a ve prospěch účtu 08 „Investice do dlouhodobého majetku“.

V daňovém účetnictví je předmět promítnut jako součást odpisovaného majetku. Pro zaúčtování takových objektů poskytuje konfigurace podrozvahový účet N05.MC "Dlouhodobý majetek jako součást inventury". Doklad zároveň generuje transakce odrážející příjem odpovídajícího materiálu na pomocný podrozvahový účet N02.MC "Materiály účtované jako součást dlouhodobého majetku" (pouze množství). To je vyžadováno pro samostatné účtování předmětů promítnutých do inventury, správné zohlednění částek přechodných rozdílů a kontrolu zůstatků materiálu pro daňové účetnictví.

Rýže. 9. Účty generované dokladem „Uvedení OS do provozu“ při promítnutí dlouhodobého majetku do inventury

Poznámka:

Podrozvahový účet N05.MTs "Dlouhodobý majetek jako součást zásob" je určen pro vedení daňové evidence dlouhodobého majetku promítnutého v účetnictví jako součást zásob. Debet účtu odráží počáteční cenu dlouhodobého majetku. Zápisy ve prospěch tohoto účtu se provádějí v případě vyřazení příslušné položky dlouhodobého majetku. Účtování se generuje automaticky při zaúčtování dokladů pro příjem a vyřazení položky dlouhodobého majetku.

Pomocný podrozvahový účet N02.MC "Materiály účtované jako součást dlouhodobého majetku" je určen pro kvantitativní účtování materiálů zohledněných v daňovém účetnictví jako součást dlouhodobého majetku. Účtování na účet se generuje automaticky: vrubem - při zaúčtování dokladů pro příjem dlouhodobého majetku promítnutého do účetnictví v rámci inventury; na výpůjčku - při zaúčtování dokladů pro vyřazení materiálu účtovaného v rámci dlouhodobého majetku. Při převodu materiálu do provozu se nejprve generují záznamy o kreditu účtu.

Doklad „Uvedení dlouhodobého majetku“ tedy odráží přechod objektu z dlouhodobého majetku na zásoby, proto není atribut „Časové odpisy“ na záložce „Obecné informace“ k dispozici. Okamžité uvedení do provozu se promítne do účtování současně se zahájením užívání objektu pro výrobní účely.

Je třeba poznamenat, že pokud se objekt odráží v účetnictví jako materiál a v daňovém účetnictví jako dlouhodobé aktivum, pak k vyjádření jakékoli transakce s tímto objektem jsou vyžadovány dva dokumenty: jeden dokument, který odráží transakci v účetnictví, druhý doklad k promítnutí transakce v daňovém účetnictví. Každá transakce se musí promítnout do účetnictví a daňové evidence současně.

Převod do výroby materiálu účtovaného jako součást dlouhodobého majetku se v účetnictví provádí pomocí dokladu „Převod materiálu do provozu“. V daňovém účetnictví se tato operace neprojeví v dokumentu, ale v nastavení podrobností adresáře „Fixed Asset“:

- podrobnosti „Datum uvedení do provozu“ udávají datum uvedení do provozu;

- je zaškrtnuto políčko „Vypočítat odpisy“ (pravidelný záznam údajů musí být proveden k datu uvedení do provozu).

Dokument „Převod materiálů do provozu“ po provedení vygeneruje zaúčtování ve prospěch účtu N02.MC, které odráží uvedení odpovídajícího materiálu do daňové evidence.

Rýže. 10. Účtování generované dokladem „Převod materiálu do provozu“ při převodu dlouhodobého majetku do výroby promítnutého do inventury.

Odpis materiálu účtovaného v rámci dlouhodobého majetku v účetnictví je třeba doložit dokladem „Odpis materiálu v provozu“, který promítne vyřazení zásob (domácích potřeb) spojené s uplynutím doby jejich životnosti. . Pro zohlednění vyřazení v daňovém účetnictví je nutné vygenerovat doklad „Odpis dlouhodobého majetku“. V tomto případě musí údaje „Původní cena“ a „Naběhlé odpisy“ zůstat prázdné. Při zaúčtování dokladu „Odpis dlouhodobého majetku“ jsou generovány transakce k odepsání původní ceny z účtu N05.MC a částek časového rozlišení odpisů z účtu N05.02 (obr. 11).

Rýže. 11. Účty vzniklé při odpisech dlouhodobého majetku promítnutého do inventury.

Odpisy dlouhodobého majetku zohledněné v účetnictví jako součást zásob se časově rozlišují pouze v daňovém účetnictví v souladu s požadavky kapitoly 25 daňového řádu Ruské federace. Odpis se promítne do dokladu „Odpis a splátka nákladů“. V tomto případě jsou ve prospěch účtu N05.02 generovány záznamy o výši naběhlých odpisů (obr. 12).

Rýže. 12. Účty vzniklé při výpočtu odpisů dlouhodobého majetku promítnutého do inventury

Konfigurace implementuje mechanismus pro výpočet přechodných rozdílů na dlouhodobém majetku promítnutých do účetnictví jako součást inventury pro organizace používající PBU 18/02 „Účtování pro výpočty daně z příjmu“. Tvorba zápisů odrážejících uznání odložených daňových pohledávek a závazků se provádí při zaúčtování dokladu „Měsíční uzávěrka“. V měsíci uvedení dlouhodobého majetku do provozu promítnutého do inventury se při zaúčtování dokladu „Měsíční uzávěrka“ promítne zaúčtování odložené daňové pohledávky na tento dlouhodobý majetek. V následujících obdobích, jak jsou v daňovém účetnictví časově rozlišovány odpisy, se při zaúčtování dokladu „Měsíční uzávěrka“ automaticky zaúčtuje odpis odložených daňových závazků. Pro zohlednění dočasných rozdílů při zaúčtování dokladu „Měsíční uzávěrka“ byste měli v seznamu akcí, které mají být provedeny, vybrat „Zúčtování dočasných rozdílů (PBU 18/02)“.

V adresáři "Dlouhodobý majetek", pokud je v účetnictví promítnut objekt jako součást inventury, je zaškrtnuto políčko "Promítnuto jako součást inventury" ve formě dialogu prvku adresáře.

Při zaškrtnutí políčka „Promítnuto jako součást zásob“ je na záložce „Účetnictví“ uveden materiál, do kterého je dlouhodobý majetek rekvalifikován a chybí záložka „Modernizace“. Pokud je dlouhodobý majetek přijat do zaúčtování dokladem „Uvedení OS do provozu“, zaškrtávací políčko není dostupné (obr. 13).

Rýže. 13. Dialog prvku adresáře "Dlouhodobý majetek" pro dlouhodobý majetek, který se odráží v inventuře.

Účetnictví dlouhodobého majetku v hodnotě více než 20 000 rublů

Předměty v ceně více než 20 000 rublů se odrážejí v účtu pro účtování investic do dlouhodobého majetku, pro které jsou standardně určeny dokumenty „Příjem dlouhodobého majetku“, „Příjem zařízení“ a „Převod zařízení k instalaci“. konfigurace. Uvedení takových objektů do provozu, jakož i objektů v ceně od 10 000 do 20 000 rublů, které se podle účetních zásad organizace odrážejí jako součást dlouhodobého majetku, se provádí pomocí dokumentu „Uvedení dlouhodobého majetku do provozu“. Při zaúčtování dokladu se dlouhodobý majetek promítne v účetnictví na účet 01 „Dlouhodobý majetek“, v daňovém účetnictví - N05.01 „Počáteční cena dlouhodobého majetku“. Další operace jsou prováděny pomocí účetních dokladů dlouhodobého majetku.

Docela často se nás ptají, jak vzít v úvahu materiální aktiva v hodnotě až 40 tisíc rublů? Podle odstavce 5 PBU 6/01 „Účtování o dlouhodobém majetku“ mohou být promítnuty jako součást zásob. Samozřejmě je mnohem výhodnější zahrnout náklady na takové položky zásob do nákladů najednou, než nabíhající odpisy. Ale některé položky nomenklatury jsou docela cenným majetkem. Do této kategorie často spadají například kancelářské a domácí spotřebiče: notebooky, tiskárny, televizory, ledničky atd. Stačí je odepsat jako běžné materiály, „nemůžete zvednout ruku“. Rád bych tuto nemovitost zohlednil v kontextu finančně odpovědných osob a kontroloval její dostupnost. Jak uspořádat takové účetnictví v programu 1C: Enterprise Accounting 8 edition 3.0?

Nejprve reflektujeme příjem inventárních položek.

Vytváříme doklad typu „Zboží (faktura)“, jako účetní účet uveďte 10.09.

Pokud váš doklad nemá sloupce pro výběr účetních účtů, musíte mírně změnit nastavení programu. Podrobně jsem o tom mluvil v článku Proč nejsou účetní účty viditelné v dokumentech v 1C 8?

Po provedení příjmu se na účetních účtech vygenerují následující pohyby.

Poté je nutné položky zásob převést do provozu a odepsat jejich cenu do nákladů. Nejprve se však musíte ujistit, že je v programu povolena potřebná funkčnost. Přejděte na kartu „Hlavní“.

V části „Inventář“ zaškrtněte políčko „Pracovní oděvy a speciální vybavení“.

Poté formulář zavřete, přejděte na záložku „Sklad“ a vyberte položku „Převod materiálů k provozu“.

Vyplňte záložku „Inventář a domácí potřeby“.

Co by mělo být uvedeno ve sloupci „Způsob vykazování výdajů“?

Zde vyberete prvek stejnojmenného adresáře obsahující informace o nákladovém účtu a podúčtech, na které chcete odepsat náklady na skladové položky.

Můžete vybrat existující metodu nebo přidat novou.

Doklad zaúčtujeme a na účetních účtech vidíme následující pohyby.

Současně se zahrnutím pořizovací ceny zásob do nákladové struktury je tato položka zaúčtována na podrozvahový účet „MC.04“, kde je vedena evidence v rámci finančně odpovědných osob.

Pomocí tohoto účtu můžete kdykoli vytvořit rozvahu a zobrazit používané materiály.

Když je potřeba konečně odepsat inventární položky, například z důvodu poruchy nebo fyzického opotřebení, musíte použít dokument „Odepsání materiálů z provozu“.

V tomto případě bude vygenerováno zpětné zaúčtování na účet „MC.04“.

Účtování pracovních oděvů a speciálního vybavení. inventář je přísně regulován legislativou Ruské federace. Na základě těchto standardů je vedena evidence v programu 1C Accounting 8.3.

Pro zohlednění převodu těchto materiálů a jiných materiálů nízké hodnoty do provozu existuje stejnojmenný dokument, který se nachází v sekci „Sklad“. Vezměte prosím na vědomí, že materiály musí být přijaty na sklad, než mohou být odepsány. To se může projevit různými způsoby, například registrací nákupu dokladů „Účtenka (úkon, faktura)“.

Nejprve vyplníme hlavičku dokumentu. V něm uvedeme organizaci Roga LLC, sklad a divizi, kde se materiály nacházejí.

Upozorňujeme, že tento dokument umožňuje převést do provozu současně speciální oděvy, speciální vybavení, jakož i vybavení a potřeby pro domácnost. V našem případě budou podrobnosti pro všechny skupiny materiálů stejné, takže data budou obsažena ve stejném dokumentu, pouze na různých kartách.

Vezměme si příklad uvedení do provozu sedmi ochranných přileb a pěti bund pro stavební dělníky. Vydáme je našemu zaměstnanci Gennadij Sergejevič Abramov. V budoucnu budou uvedeni jako on. Tyto materiály jsou speciální oděvy, proto je uvedeme na první stejnojmenné záložce dokumentu.

Vezměte prosím na vědomí, že jak ochranné přilby, tak bundy pro stavební dělníky jsou pracovní oděvy, které je nutné uvést v datových kartách položek.

Pro správné zohlednění těchto materiálů v účetnictví je velmi důležité správně uvést účel použití v odpovídajícím sloupci tabulkové části. Údaje se zde vybírají ze stejnojmenného speciálního adresáře, který si můžete sami vyplnit.

V našem příkladu je zamýšlené použití ochranných přileb „Přilby pro stavební dělníky“. Všechny údaje jsme si vyplnili sami. V našem příkladu budou náklady na ochranné přilby spláceny rovnoměrně po celou dobu životnosti. Je to 11 měsíců.

Tento typ nákladů promítneme na účet 25. V závislosti na pracovních předpisech ve vašem podniku se může faktura lišit.

Poznámkaže v souladu s platnou legislativou lze pracovní oděvy s dobou použitelnosti kratší než rok odepisovat jednorázově. V našem příkladu jsou lhůty pro ochranné přilby a bundy pro stavební dělníky kratší než 12 měsíců.

Po zadání všech potřebných údajů do dokumentu je možné jej zpracovat. Výsledné zapojení v našem příkladu je znázorněno na obrázku níže.

Zvláštní vybavení

Speciální vybavení zahrnuje speciální vybavení, nástroje a přístroje. Vlastnosti jejího účetnictví a pravidla pro zařazování materiálů do této skupiny jsou přísně regulovány a schváleny nařízením Ministerstva financí Ruské federace č. 135n ze dne 26. prosince 2002.

V tomto příkladu potřebujeme zprovoznit formu na odlévání čokoládových Mikulášů. Tyto údaje zadáme do dříve vytvořeného dokumentu, protože datum převodu i zbytek údajů v hlavičce se budou shodovat.

V tabulkové části na záložce „Speciální výbava“ jsou uvedeny téměř stejné údaje jako v případě speciálního oblečení. V tomto případě se bude lišit pouze počet převodů 10.11.2. Některé údaje program vyplní automaticky. K tomu je důležité na kartě nomenklatury uvést, že uniforma „Santa Claus“ je speciální vybavení.

Doklad bude generovat pohyby obdobné jako u pracovních oděvů, pouze v této situaci je použit i podrozvahový účet MTs.03.

Inventář a předměty pro domácnost Příslušenství

Poslední záložka bude odrážet uvedení kancelářského organizátoru do provozu. Vzali jsme to do inventáře a domácích potřeb. Příslušenství. Vyplnění záložky je obdobné jako v předchozích příkladech.

V této situaci jsme způsobem promítnutí nákladů naznačili, že ke splacení pořadatele dojde při jeho uvedení do provozu. Náklady na to přiřadíme k všeobecným obchodním nákladům na účet 26. Pro účetnictví můžete použít jiný účet.

Je obzvláště důležité správně vyplnit a nakonfigurovat metody pro odrážení výdajů v 1C 8.3.

Dokument tvořil pouze dva pohyby k převedení kanceláře organizátora jako zařízení do provozu. V tomto případě se použije podrozvahový účet MTs.04.

Speciální zařízení - speciální unikátní zařízení, vybavení, inventář, nástroje, které se používají ve výrobě jako pracovní prostředky. Speciální vybavení může být nebo, záleží na jeho ceně.

Podívejme se, jak se ve (vydání 3.0) bere v úvahu speciální vybavení jako materiál.

Pro účtování zvláštního zařízení jsou určeny účetní účty 10.10 (účet „Zvláštní zařízení a speciální oděvy ve skladu“) a 10.11.2 (účet „Zvláštní zařízení v provozu“). Při zadávání položek zvláštního vybavení musíte uvést typ nomenklatury - „Speciální vybavení“.

Příjem speciálního vybavení je registrován ve standardním programu 1C. Z toho pak vyplývá, že speciální zařízení lze také vrátit z provozu nebo odepsat. Dokumenty zaznamenávající tyto operace jsou k dispozici v podsekci „Pracovní oděvy a vybavení“ v části „Sklad“:

Dokument 1C 8.3 „Převod materiálů do provozu“ může odrážet převod zásob, speciálního vybavení a pracovních oděvů. Musíte vyplnit příslušnou kartu dokumentu. Věnujte pozornost sloupci „Účel použití“, který se vyplňuje podle způsobu splácení nákladů na materiál.

Možnost 1. Vrácení nákladů při převodu na provoz.

Příklad. V podniku bylo do výroby převedeno speciální zařízení - razítko. Jeho náklady byly odepsány okamžitě 20. ledna (účet „Hlavní výroba“).

Vytvoříme nový dokument „Převod materiálů do provozu“ a zadáme údaje na záložce „Speciální vybavení“. Ve sloupci „Účel použití“ vytvořte novou pozici v adresáři s podrobnostmi:

- nomenklatura je specifikována automaticky;

- jméno – libovolné;

- způsob splácení nákladů: uveďte způsob „Uhraďte náklady při převodu do provozu“;

- způsob promítnutí výdajů - vyberte z předvyplněného adresáře, v našem případě půjdou výdaje na účet 20.01.

Získejte 267 videolekcí na 1C zdarma:

Po vyplnění vyberte místo určení dokumentu.

Podívejme se na dokument. Byly vytvořeny účetní zápisy: Dt 10.11.2 Kt 10.10 (odráží převod do provozu), Dt 20.01 Kt 10.11.2 (splácení nákladu) a zaúčtování v Dt podrozvahového účtu „Zvláštní zařízení v provozu“ - MTs. 03. K dispozici je tisk formuláře poptávkové faktury.

Možnost 2. Lineární způsob splácení nákladů na speciální vybavení.

Příklad. V podniku bylo do výroby převedeno speciální zařízení - forma s životností 12 měsíců. Během tohoto období jsou náklady účtovány každý měsíc po částech na vrub účtu 20.01.

Vytvoříme „Převod materiálů k provozu“ a zadáme údaje na záložce „Speciální vybavení“. Ve sloupci „Účel použití“ vytvoříme novou pozici, vyplníme pole dokladu, způsob splácení nákladu označíme „Lineární“, dobu použitelnosti nastavíme na 12 měsíců, výdaje půjdou na účet 20.01. Vyberme cíl pro dokument.

Podívejme se na dokument. Byly provedeny účetní zápisy: Dt 10.11.2 Kt 10.10 (odráží převod do provozu) a Dt MTs.03 (podrozvahový účet pro speciální zařízení v provozu).

Splácení nákladů bude probíhat měsíčně rutinním zpracováním „ “, počínaje prvním měsícem po měsíci přijetí. V tomto případě se výše odpisu vypočítá podle doby životnosti a nákladů, nákladový účet se založí podle zvoleného způsobu reflektování. Účetní zaúčtování Dt 20,01 Kt 10.11.2.

Možnost 3. Splácení nákladů je úměrné produkci.

Příklad. V podniku bylo do výroby převedeno speciální zařízení - pryžová forma určená k výrobě 10 000 výrobků. Náklady na formu budou odepisovány v poměru k objemu výroby měsíčně na účet 20.01.

Je nutné zadat „Převod materiálu na provoz“, při vyplňování účelu použití zvolit způsob splácení „Poměrně k objemu výrobků (prací, služeb)“ a uvést k tomu celkový objem výrobků (prací). zvláštní vybavení.

Poté budete muset každý měsíc zadat dokument „Výroba materiálů“ s uvedením speciálního vybavení a objemu výrobků (práce) vyrobených za měsíc.

Pravidelné zpracování „Uzávěrka měsíce“ bude provádět měsíční splácení nákladů na speciální zařízení v poměru k výrobě.

Vrácení speciálního vybavení z provozu v 1C 8.3

Pokud bylo speciální zařízení vyřazeno z provozu před vypršením jeho životnosti nebo před jeho úplným vyčerpáním, je nutné zadat doklad s názvem „Vrácení materiálů z provozu“. V něm je speciální vybavení uvedeno na odpovídající záložce ve sloupci „Šarže“ - doklad o převodu do provozu.

Doklad provádí zápis zůstatkové hodnoty zvláštního zařízení dle Dt 10.10 a Kt 10.11.2 (promítne se návratnost z provozu) a zaúčtování dle Kt MTs.03; u lineárního způsobu splácení se splácí i hodnota za aktuální měsíc.