Kas turi teisę į UTII? Individualus verslininkas UTII

UTII yra speciali apmokestinimo sistema, kuri gali būti taikoma ne visai verslo veiklai. Kadangi šis mokestis renkamas priklausomai nuo veiklos pobūdžio, jo mokėtojai yra tos įmonės, kurios yra registruotos kaip UTII mokėtojas.

Kas gali taikyti UTII

Šį mokestį gali mokėti tos LLC ir individualūs verslininkai, kurie yra registruoti vietinėje mokesčių inspekcijoje kaip šio mokesčio mokėtojai. Tai yra, jie užsiima tokia veikla, kuri patenka į UTII sistemą, o tiksliau:

- Buitinių paslaugų teikimas.

- Veterinarinių paslaugų teikimas.

- Teikiame automobilių ir motociklų remonto paslaugas.

- Mokamos parkavimo paslaugos.

- Maitinimo paslaugos su prekybos erdve arba be jos.

- Mažmeninė prekyba.

- Keleivių pervežimas.

- Krovinių pervežimas fiziniams asmenims.

- Suteikiama riboto dydžio gyvenamoji erdvė asmenims gyventi.

- Reklaminių renginių organizavimas ir išdėstymas ant konstrukcijų, taip pat transporto priemonių paviršiaus.

Jeigu LLC ar individualaus verslininko veikla nurodyta 2 str. Rusijos Federacijos mokesčių kodekso Nr. 346, tada šis objektas gali tikėtis tapti UTII mokėtoju.

Tuo pačiu metu galite bet kada perkelti savo veiklą į UTII mokesčių režimą, jei jūsų veikla atitinka reikalavimus. Šiam procesui paraiška turi būti pateikta per 5 dienas nuo veiklos pradžios. Jei esate LLC, tada paraiška sudaroma UTII-1 forma, jei esate individualus verslininkas, tada UTII-2.

Šis dokumentas pateikiamas mokesčių inspekcijai, esančiai verslo vietos teritorinėje vietoje. Jei užsiimate kelių transportu, tada verslo įregistravimo vietoje.

Mokesčių inspekcija priima sprendimą dėl registracijos UTII mokėtoju per penkias darbo dienas, apie savo sprendimą pranešdama verslo subjektui specialiu pranešimu.

Norėdami gauti daugiau informacijos apie tai, kas gali taikyti UTII, žiūrėkite vaizdo įrašą:

Verslo vykdymo UTII ypatybės

Tos organizacijos, kurios gali taikyti UTII, atleidžiamos nuo šių mokesčių mokėjimo:

- Pajamų mokestis.

- Gyventojų pajamų mokestis, jei esate individualus verslininkas.

- Apskaičiuotas mokestis už turtą (jei tai nėra kadastrinė suma).

Bet kai UTII mokėtojas taip pat vykdo veiklą, kuriai taikoma bendroji arba supaprastinta apmokestinimo sistema, jam reikia vesti atskirą apskaitą. Pajamos, išlaidos, mokesčiai, darbo užmokestis – visa tai apskaitoma skirtingomis rūšimis: tiek mokesčių, tiek apskaita.

Taigi darbuotojams, kurie dirba abiejose veiklos srityse, mokamos darbo sąnaudos skirstomos į dvi dalis pagal kiekvienos srities darbuotojų užimtumą.

Taip pat verta paminėti, kad UTII geriausiai derinamas su kitomis mokesčių sistemomis, nes UTII taikymo sąlygos yra gana griežtos. Geriau pateikti prašymą taikyti supaprastintą mokesčių sistemą ir tada apie tai pranešti „nuliais“, nei mokesčių tarnyba, atlikdama auditą, paprašys pateikti dokumentus apie bendrą mokesčių sistemą.

Pagrindinis „dvigubo“ apmokestinimo pavyzdys yra prekybos verslas. Taigi, jei jūs, turėdami stacionarią parduotuvę, savo prekes parduodate internetu, jums naudingiausia kreiptis dėl UTII stacionariai prekybai ir supaprastintos mokesčių sistemos prekybai internetu ir tada atskirai vesti pajamų, išlaidų ir kt. dalykų.

Nuo naujų metų galite pereiti prie kitos mokesčių sistemos iš šios. Norėdami tai padaryti, per penkias dienas turite pateikti prašymą pašalinti iš UTII. Tuo atveju, jei nepereinate prie kitos apmokestinimo sistemos, o tiesiog nutraukiate veiklą, kuriai taikomas UTII, per penkias dienas turite pateikti tą patį prašymą, kitaip turėsite sumokėti mokestį nuo pajamų iš veiklos, kurios nevykdote. vykdyti.

UTII mokėtojo pareigos teikti ataskaitas

Ataskaita apie UTII mokesčių institucijoms rengiama deklaracijos forma. Jame nurodomos visos išlaidos ir pajamos, pagrindžiant verslininko apskaičiuotą mokesčio sumą.

Ši deklaracija surašyta atsižvelgiant į trijų mėnesių rodiklius ir sumas. Tai yra, UTII mokesčių mokėtojas turi pateikti UTII deklaraciją kartą per ketvirtį iki kito mėnesio, einančio po ataskaitinio ketvirčio, 20 dienos.

Deklaraciją galima pateikti popierine forma, užpildant formą rankiniu būdu arba kompiuteriu. Tokiu atveju tai galima padaryti patiems nunešus dokumentą į apžiūrą arba siunčiant registruotu paštu. Ataskaitas galite pateikti ir elektroniniu būdu. Tačiau tam reikia sertifikuoto elektroninio parašo.

Atskirai verta paminėti mokesčių mokėjimo laiką. Mokesčio sumą pagal šią sistemą verslininkai turi sumokėti iki ataskaitų pateikimo mėnesio datos, tai yra ir kito po ataskaitinio ketvirčio.

Jeigu UTII mokėtojas kartu yra ir mokesčių agentas, jeigu pagal savo veiklos pobūdį jis pateikia sąskaitas, kuriose pirkėjui pateikia PVM sumą, tai taip pat privalo pateikti PVM deklaraciją įstatymų nustatyta tvarka.

Žiūrėkite vaizdo įrašą apie UTII deklaracijos užpildymą:

Taigi, UTII mokesčių mokėtojas gali būti LLC arba individualus verslininkas, jei jų vykdomos veiklos pobūdis patenka į UTII.

Jie negali taikyti UTII (Rusijos Federacijos mokesčių kodekso 346.26 straipsnio 2.2 punktas):

- organizacijos ir verslininkai, kurių vidutinis praėjusių kalendorinių metų darbuotojų skaičius viršija 100 žmonių. Priminsime, kad iki 2013 m. sausio 1 d. maksimaliam darbuotojų skaičiui apskaičiuoti reikėjo remtis ne vidutine, o vidutine sąrašine veikla (neįskaitant dirbančių išorės ne visą darbo dieną ir pagal civilines sutartis);

- organizacijos, kuriose kitų organizacijų dalyvavimo dalis yra didesnė nei 25 proc. Šis apribojimas netaikomas įmonėms, kurių įstatinį kapitalą sudaro tik visuomeninių neįgaliųjų organizacijų įnašai, jei vidutinis neįgaliųjų skaičius tarp jų darbuotojų yra ne mažesnis kaip 50 proc., o jų dalis darbo užmokesčio fonde yra ne mažesnė kaip 25 proc. Taip pat ši norma netaikoma vartotojų bendradarbiavimo organizacijoms ir bendrijoms, kurių vieninteliai steigėjai yra vartotojų bendrijos ir jų sąjungos. Jei organizacija, kuriai priklausė daugiau nei ketvirtadalis įstatinio kapitalo, palieka įmonės steigėjus, nuo to momento įmonė turi teisę pereiti prie UTII mokėjimo (Rusijos finansų ministerijos 2013 m. lapkričio 5 d. laiškas Nr. 03- 11-09/46985, Rusijos Federalinė mokesčių tarnyba 2013 m. spalio 16 d. Nr. ED-4-3/18530@). Mokesčių kodeksas nedraudžia per metus pereiti nuo bendrojo apmokestinimo režimo prie „įskaitymo“ režimo. Todėl įmonė turi teisę taikyti UTII nuo išdavimo momento

iš steigėjų sudėties – organizacija, turėjusi daugiau nei 25 % dalyvavimo; - švietimo, sveikatos ir socialinės rūpybos įstaigoms pagal verslo veiklą teikiant viešojo maitinimo paslaugas. Šių paslaugų teikimas turėtų būti neatsiejama šių institucijų darbo proceso dalis;

- organizacijoms ir verslininkams teikiant dujų ir degalinių nuomos paslaugas.

Kokios paslaugos neperkeliamos į UTII

Pardavimas pagal tiekimo sutartis

2015-04-06 rašte Nr.03-11-11/19020 finansininkai nurodė, kad parduodant prekes pagal tiekimo sutartis arba pagal pavyzdžius ekspozicijų salėje yra neteisėta naudoti UTII. Tokia veikla turi būti vykdoma pagal bendrą arba supaprastintą apmokestinimo sistemą.

Taip yra dėl to, kad pagal tiekimo sutartis parduodamas prekes pirkėjai perka ne asmeniniais, buities, šeimos ar kitais panašiais tikslais, o naudojimui verslo veikloje, pavyzdžiui, perparduoti.

(Rusijos Federacijos civilinio kodekso 506 straipsnis). Todėl prekių pardavimas pagal tiekimo sutartis tiek atsiskaitant grynaisiais, tiek negrynaisiais pinigais (taip pat ir naudojant mokėjimo korteles) yra didmeninė prekyba,

ne mažmeninė prekyba. Kaip ir mažmeninė prekyba nėra prekių pardavimas už stacionaraus prekybos tinklo ribų, remiantis pavyzdžiais ir katalogais (pavyzdžiui, prekyba paštu, prekyba per teleparduotuves, telefono ryšius ir kompiuterių tinklus). Be to, savarankiškai

dėl mokėjimo klientams formos (grynaisiais arba negrynaisiais).

Taigi išvada – „apsimetėliai“ neturi teisės prekiauti prekėmis pagal tiekimo sutartis arba

naudojant pavyzdžius salone.

Be to, jei sandoris dėl prekių pirkimo mažmeninėje prekyboje ir apmokėjimas naudojant kasos sistemas vyksta organizacijos biure, o pačios prekės išleidžiamos pirkėjui iš sandėlio, tada tokia veikla yra skirta UTII taikymas nėra mažmeninė prekyba. Juk prekės parduodamos ne stacionariame mažmeninės prekybos objekte, o už jo ribų. Šiuo atveju tokia prekyba pripažįstama kaip prekių pardavimas pagal pavyzdžius ir katalogus už stacionaraus prekybos tinklo ribų ir nepatenka į „įskaitymą“.

Bet jei mažmeninės prekybos pirkimo-pardavimo sutartis sudaroma sandėlyje, kuriame įrengtas prekybos plotas ir už prekes atsiskaitoma kasos aparatu, tai tokia veikla susijusi su mažmenine prekyba per stacionaraus prekybos tinklo patalpas,

neturi prekybos aukštų. Vadinasi, tokiu atveju prekių pardavėjas gali pereiti prie mokėjimo UTII. Tokią išvadą padarė Rusijos finansų ministerija 2015-05-29 rašte Nr.03-11-11/31226.

Už nustatytų reikalavimų nevykdymą pagal mokestinio laikotarpio (ketvirčio) rezultatus numatyta „bausmė“. Organizacija praranda teisę naudoti UTII ir pereina prie bendro apmokestinimo režimo nuo ketvirčio, kurį buvo viršyti apribojimai, pradžios (Rusijos Federacijos mokesčių kodekso 346.26 straipsnio 2.3 punktas). Jei pažeidimai bus pašalinti, įmonė (verslininkas) vėl galės taikyti UTII, tačiau tik nuo kito ketvirčio pradžios.

Finansinio tarpininkavimo paslaugos

Kaip Federalinė mokesčių tarnyba paaiškino 2016 m. gegužės 27 d. laiške Nr. SD-3-3/2408@, pajamoms iš finansinio tarpininkavimo paslaugų yra taikomi „bendrojo režimo“ mokesčiai arba supaprastinta mokesčių sistema ir jos neperkeliamos į UTII. Taip yra dėl to, kad taikant UTII buitinės paslaugos apima mokamas piliečiams teikiamas paslaugas. Išimtis yra lombardo paslaugos, remonto ir priežiūros paslaugos, taip pat transporto priemonių plovimas (Rusijos Federacijos mokesčių kodekso 346.27 straipsnis).

Anot OKUN, vartotojų paslaugos apima, be kita ko, tarpininkavimo paslaugas teikiant informaciją apie finansinius, ekonominius ir pramonės duomenis (paslaugos kodas 019733). Finansinio tarpininkavimo paslaugos priklauso ne namų ūkio paslaugoms, o 80 grupei

„Kitos paslaugos gyventojams“ (paslaugos kodas 801000).

O kadangi OKUN finansinio tarpininkavimo paslaugų nepriskiria prie namų ūkio paslaugų,

tada pajamos iš tokių paslaugų teikimo apmokestinamos pagal bendrąją arba supaprastintą apmokestinimo sistemą. Tai reiškia, kad šioms paslaugoms UTII negali būti taikomas – padarėme išvadą

Federalinei mokesčių tarnybai.

Įmonės ir verslininkai, netekę teisės naudotis UTII ir perėję prie bendro režimo, skaičiuoja ir moka mokesčius kaip naujai įsteigtos firmos arba naujai registruoti verslininkai.

Tokie mokesčių mokėtojai neprivalo mokėti baudų ir delspinigių už pavėluotą mėnesinių įmokų mokėjimą tą ketvirtį, kurį perėjo prie bendro mokesčių režimo.

Mokesčiai, kurie nėra mokami naudojant UTII

Mokesčiai, kurių įmonės nemoka

Į „įskaitymą“ perkeltos įmonės nustoja mokėti:

- pajamų mokestis;

- PVM. Išimtis yra situacija, kai įmonė importuoja prekes į Rusijos Federacijos teritoriją ir kitas jos jurisdikcijai priklausančias teritorijas (taip pat ir per Kaliningrado srities Specialiosios ekonominės zonos (SEZ) teritoriją). Tokiu atveju „priskirtoji“ įmonė turi sumokėti PVM.

Nuo 2014 m. liepos 1 d. organizacijos, o nuo 2015 m. sausio 1 d. – individualūs verslininkai, mokantys UTII, turės mokėti nekilnojamojo turto mokestį. Bet tai taikoma tik atskiriems objektams, kurių mokesčio bazė nustatoma kaip jų kadastrinė vertė (2014 m. balandžio 2 d. federalinio įstatymo Nr. 52-FZ 3 straipsnis, 2 straipsnis). Jie apima:

- administraciniai, verslo ir prekybos centrai;

- negyvenamosios patalpos, skirtos biurams, mažmeninės prekybos patalpoms, maitinimo ir vartotojų paslaugoms teikti;

- užsienio įmonių, neturinčių nuolatinių atstovybių Rusijoje, nekilnojamojo turto objektai, taip pat objektai, nesusiję su užsienio įmonės veikla per nuolatinę atstovybę Rusijoje;

- gyvenamieji pastatai ir gyvenamosios patalpos, kurios pagal apskaitos taisykles balanse neįtraukiamos kaip ilgalaikis turtas.

Šie turtai turi būti tuose regionuose, kuriuose vietos valdžios institucijos iki 2014 m. sausio 1 d. nusprendė juos perkelti į naują nekilnojamojo turto mokesčių apskaičiavimo būdą, ty pagal kadastrinę vertę. Be to, ne vėliau kaip iki 2014 m. sausio 1 d., šie objektai turi būti įtraukti į nekilnojamojo turto objektų sąrašą

(Rusijos Federacijos mokesčių kodekso 1 punktas, 7 punktas, 378.2 straipsnis). „Priskirtosios“ organizacijos nekilnojamojo turto mokestį moka tik už nekilnojamąjį turtą, įtrauktą į šį sąrašą. Jei nuo

Einamųjų metų sausio 1 d. objekto nėra Rusijos Federaciją sudarančio subjekto nustatytame sąraše arba jis nėra apibrėžtas

jos kadastrinė vertė ir šių metų mokestis turi būti skaičiuojami ir sumokami pagal objekto balansinę vertę.

Nekilnojamojo turto mokesčio avansas už 2014 metų 9 mėnesius apskaičiuojamas kaip ketvirtadalis turto kadastro vertės 2014-01-01, padauginus iš nekilnojamojo turto mokesčio tarifo.

2014 metų mokesčio suma už laikotarpį nuo 2014 m. liepos 1 d. iki gruodžio 31 d. apskaičiuojama kaip pusė objekto savikainos, padauginta iš mokesčio tarifo atėmus apskaičiuotą 2014 m. 9 mėnesių avanso sumą (raštas Rusijos finansų ministerija 2014 m. birželio 2 d.

№ 03-05-05-01/26195).

pastaba

Jei organizacija apmokestinimą derina su kitais mokesčių režimais, tada mokestis

nekilnojamajam turtui, įtrauktam į minėtą sąrašą, turi būti nustatoma pagal jo kadastrinę vertę.

Jei turto sąraše nėra, tada nekilnojamojo turto mokestis nustatomas pagal jo vidutinę metinę vertę, atsižvelgiant į pajamų, gautų iš „priskirtosios“ veiklos, dalį (arba į nekilnojamojo turto ploto dalį). turtas, priskirtinas „priskirtai“ veiklai).

Mokesčiai, kurių verslininkai nemoka

Individualūs verslininkai – UTII mokėtojai – atleidžiami nuo:

- nuo gyventojų pajamų mokesčio, kurį tektų pervesti iš savo pajamų;

- nuo nekilnojamojo turto mokesčio fiziniams asmenims (už jų naudojamą turtą

verslo veikloje). Išimtis yra nekilnojamasis turtas,

už kurį mokamas „kadastro“ nekilnojamojo turto mokestis; - nuo PVM. Išimtis yra atvejai, kai individualus verslininkas importuoja prekes į Rusijos Federacijos teritoriją ir kitas jos jurisdikcijai priklausančias teritorijas (įskaitant per Kaliningrado srities Specialiosios ekonominės zonos (SEZ) teritoriją). Kitaip tariant, importuojant prekes „priskirtieji“ turės sumokėti PVM muitinėje.

Pagal 2009 m. liepos 24 d. Federalinį įstatymą Nr. 212-FZ UTII mokėtojai turi apskaičiuoti ir sumokėti įmokas už:

- privalomas pensijų draudimas Rusijos pensijų fonde;

- privalomasis socialinis draudimas laikinojo nedarbingumo atveju ir dėl motinystės socialinio draudimo fonde;

- privalomasis sveikatos draudimas Federaliniame privalomojo sveikatos draudimo fonde (ir iki 2012 m.

į teritorinius fondus).

Be to, „prikaltėliai“ ima įmokas už nelaimingų atsitikimų darbe ir profesinių ligų privalomąjį socialinį draudimą, apmoka transportą

ir žemės mokesčiai ir kt.

Mokesčių kodeksas atleidžia „specialaus režimo turėtojus“ nuo mokesčių deklaracijų pateikimo ir tų mokesčių, kurių jie nesumoka, taikydami specialų režimą, skaičiavimo (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 dalis). Ši išimtis taikoma tik veiklai, kuriai nereikia taikyti bendros mokesčių sistemos, taip pat turtui, kuris naudojamas veikloje, kuriai taikomas UTII.

Tokie mokesčių mokėtojai privalo pateikti inspekcijai PVM deklaraciją ir sumokėti mokestį tik netyčia ar tyčia išrašę pirkėjui sąskaitą faktūrą su paskirta PVM suma (Rusijos Federacijos mokesčių kodekso 173 straipsnio 5 punktas).

Taigi organizacijos, užsiimančios tokiomis verslo rūšimis, už kurias moka tik UTII, neprivalo mokesčių inspekcijai pateikti PVM ir mokesčių deklaracijų.

pasipelnyti, daro išvadą finansininkai. Tokia išvada padaryta 2015-08-07 rašte

№ 03-11-06/3/45834.

Individualūs verslininkai gali savanoriškai pereiti prie specialaus apmokestinimo režimo mokėdami apskaičiuotąjį mokestį, jei jų verslo regiono vietos valdžios institucijos yra patvirtinusios UTII individualaus verslininko vykdomos veiklos rūšiai (Mokesčių kodekso 346.26 straipsnis). Rusijos Federacijos mokesčių kodekso 346.28 straipsnio 1 dalis). Šioje konsultacijoje pasakysime, kokią naudą priskyrimas atneš individualiems verslininkams 2019 m.

Individualių verslininkų perėjimas prie sąlyginio mokesčio

Prašymas įregistruoti individualų verslininką apskaičiuotojo mokesčio mokėtoju siunčiamas Federalinei mokesčių tarnybai forma Nr. UTII-2 (Rusijos federalinės mokesčių tarnybos 2012 m. gruodžio 11 d. įsakymas N ММВ-7-6/ 941@).

Priskaičiuotas mokestis individualiems verslininkams

Priskaičiuoto mokesčio mokėjimas leis verslininkui sumažinti mokesčių naštą esant didelei apyvartai. Priskyrimo naudojimas atleidžia individualius verslininkus nuo mokėjimo (Rusijos Federacijos mokesčių kodekso 346.26 straipsnio 4 dalis):

- Gyventojų pajamų mokestis nuo pajamų, gautų iš veiklos pagal UTII;

- nekilnojamojo turto mokestis fiziniams asmenims (už turtą, naudojamą sąlyginėje veikloje), išskyrus nekilnojamąjį turtą, kuris įrašytas į regionų kadastro sąrašą ir apmokestinamas kadastrine verte;

- PVM (už sandorius, vykdomus pagal UTII veiklą), išskyrus PVM sumokėjimą importuojant prekes į Rusijos teritoriją, taip pat 2 str. 161 ir str. 174.1 Rusijos Federacijos mokesčių kodeksas.

Vietoj visų šių mokesčių verslininkas mokės tik vieną mokestį nuo sąlyginių pajamų. Be to, verslininkas turi mokėti draudimo įmokas už save bendra tvarka.

Priskaičiuotas mokestis individualiems verslininkams 2019 m

Įskaitymas individualiems verslininkams 2019 m. leis verslininkui (be darbuotojų) sumažinti vienkartinio mokesčio sumą kasos aparato įsigijimo išlaidų suma, neviršijančia 18 000 rublių (vienam įrenginiui). Tai galima padaryti, jei vienu metu įvykdomos šios sąlygos (Rusijos Federacijos mokesčių kodekso 346.32 straipsnio 2.2 punktas):

- kasos aparatas įtrauktas į kasos aparatą;

- BMT naudojamas priskaičiuotuoju mokesčiu apmokestinamoje veikloje;

- Kasos aparatas bus registruojamas Federalinėje mokesčių tarnyboje iki 2019 m. liepos 1 d.

Priskaičiuotasis mokestis individualiems verslininkams 2019 metais turės būti skaičiuojamas naudojant defliatoriaus koeficientą K1, lygų 1,915. Palyginti su 2018 m., koeficientas padidintas 2,5% (Rusijos ekonominės plėtros ministerijos 2018 m. spalio 30 d. įsakymas Nr. 595).

Koregavimo koeficiento (K2) vertė, taip pat ir pats apskaičiuotasis mokesčio tarifas yra nustatomi savivaldybių nuostatuose kiekvienam regionui atskirai (

Individualus verslininkas yra įprasta veiklos rūšis. Tai leidžia visiems piliečiams pradėti savo verslą. Tik anksčiau ar vėliau kiekvienas verslininkas galvoja apie tai, kas yra pelningiau - „priskirta“ ar „supaprastinta“. Individualiems verslininkams apmokestinimo tipas vaidina svarbų vaidmenį. Patartina dėl to apsispręsti prieš registruojant verslą. Pasirinkus tinkamą, gyvenimas tampa daug lengvesnis. Taigi ką geriau pasirinkti - „priskirtą“ ar „supaprastintą“? Kuo šios sistemos skiriasi? Visa tai bus toliau aptariama toliau. Tiesą sakant, viskas nėra taip sunku, kaip atrodo. Ypač jei pilietis jau tiksliai žino, kokį verslą pradėti.

Mokesčių sistemos Rusijos Federacijoje

Pirmiausia turime suprasti, kas vyksta Rusijoje. Kaip verslininkai turėtų mokėti mokesčius už savo veiklą? Yra įvairių renginių vystymo variantų.

Šiandien Rusijoje galite būti individualus verslininkas su:

- įprastiniai mokesčiai;

- specialus režimas;

- patentas.

Praktikoje pastarasis variantas tampa vis dažnesnis. Be to, dažnai pirmenybė teikiama specialiems apmokestinimo režimams. Jie apima:

- supaprastinta mokesčių sistema („supaprastinta“);

- Vieningieji žemės ūkio mokslai;

- UTII („imputacija“).

Paprastai verslininkai pasirenka tarp pirmo ir paskutinio varianto. Kas yra pelningiau - „priskirtas“ ar „supaprastintas“ individualiems verslininkams? Kokie yra šių mokesčių mokėjimo sistemų privalumai ir trūkumai?

Vienkartinis apskaičiuotų pajamų mokestis

Norėdami tai padaryti, svarbu suprasti, ką numato viena ar kita galimybė. Pavyzdžiui, „priskirtas“. Kas tai yra?

UTII yra mokesčių mokėjimo sistema, kuri numato lėšų pervedimą nustatytomis sumomis, priklausomai nuo veiklos rūšies. Tai nepriklauso nuo išlaidų. Kiekvienas regionas nustato skirtingą UTII dydį.

Dabar aišku, kas yra „priskyrimas“. Galima sakyti, kad tai yra mokesčių mokėjimo sistema, kuri apima tam tikros (fiksuotos) sumos įnešimą į valstybės iždą.

Supaprastinta mokesčių sistema

Praktikoje labai dažnai tenka susidurti su verslininkais, kurie pasirenka supaprastintą mokesčių sistemą. Kas čia? Kuo šis mokesčių režimas skiriasi nuo ankstesnio? Į kokias savybes rekomenduojama atkreipti dėmesį?

Tiesą sakant, viskas yra paprasčiau, nei atrodo. „Supaprastinta“ – kas tai? Tai jie vadina supaprastinta mokesčių sistema. Verslininkams siūlomos kelios mokesčių mokėjimo galimybės:

- "Pajamos". Pilietis kartą per metus privalo pervesti 6% pelno. Atsižvelgiama tik į pajamas, į išlaidas neatsižvelgiama.

- „Pajamos-išlaidos“. Nuo per metus gauto pelno verslininkas perveda 15 proc. Mokesčio bazė yra skaičius, gautas įvertinus visas patirtas išlaidas.

Svarbu: kiekvienas individualus verslininkas savarankiškai pasirenka, kurią supaprastintos mokesčių sistemos sistemą naudoti. Šis sprendimas visiškai priklauso nuo verslininko veiklos.

Kas bendro tarp „supaprastinto“ ir „priskirto“

Kas yra pelningiau - „priskirtas“ ar „supaprastintas“? Individualiems verslininkams šios problemos sprendimas yra itin svarbus. Juk pagrindinis gautas pelnas atskaičius mokesčius tiesiogiai priklausys nuo pasirinktos apmokestinimo sistemos.

Supaprastinta mokesčių sistema ir UTII turi bendrų bruožų. Tai apima šiuos niuansus:

- piliečio prašymu galite bet kada pereiti prie abiejų sistemų;

- yra tam tikrų supaprastintos mokesčių sistemos arba UTII naudojimo apribojimų;

- nėra papildomų mokėjimų, tokių kaip PVM ar gyventojų pajamų mokestis – vietoj to yra vienkartinė įmoka;

- naudojant „supaprastintą“ ir „įskaitymą“, pinigai turės būti pervesti į nebiudžetinius fondus;

- abi sistemos leidžia derinti kelis režimus;

- Vieno mokesčio mokėjimas ir pervedimas vyksta kas ketvirtį.

Iš to išplaukia, kad „supaprastintas“ ir „priskirtas“ yra šiek tiek panašūs vienas į kitą. Tačiau šios mokesčių sistemos taip pat skiriasi. Būsimasis verslininkas turi apie tai žinoti.

Skirtumas

„Priskirtas“ ir „supaprastintas“ - koks skirtumas? Kai kurie niuansai yra aiškūs iš terminų apibrėžimo. Tačiau ne visi į juos atkreipia dėmesį. Turime nurodyti, kuo tiksliai supaprastinta mokesčių sistema skiriasi nuo UTII.

Taikymas:

- Supaprastinta mokesčių sistema taikoma bet kokiai veiklai Rusijos Federacijoje.

- UTII galima atlikti tam tikro tipo darbams konkrečioje vietovėje.

Mokesčio bazės pasirinkimas:

- Supaprastinta mokesčių sistema numato keletą mokesčių mokėjimo variantų – „pajamos“ (6 proc.) ir „pajamos-išlaidos“ (15 proc.). Mokėjimo dydis paprastai priklauso nuo individualaus verslininko pelno.

- UTII siūlo mokėti mokesčius fiksuotomis sumomis. Tik nuo verslininko priklauso veiklos pasirinkimas.

Poveikis mokesčių bazei:

- „Supaprastinta“ leidžia keisti tam tikrų verslininko mokėjimų sumą ataskaitiniu laikotarpiu. Pavyzdžiui, leidžiama visiškai nemokėti mokesčių.

- „Priskyrimas“ verčia piliečius visą laiką mokėti tuos pačius mokesčius. Verslininkas niekaip negali daryti įtakos atskaitymų dydžiui.

Derinys:

- Supaprastinta sistema turi apribojimų derinant kelis mokesčių mokėjimo režimus.

- UTII derinamas su visų rūšių apmokestinimu be apribojimų ar problemų.

Galbūt tai ir yra pagrindiniai minėtų sistemų skirtumai. Į kokias dar savybes verslininkas turėtų atkreipti dėmesį, rinkdamasis mokesčių mokėjimo variantą?

Ataskaitų teikimas

Kas yra pelningiau - „priskirtas“ ar „supaprastintas“? Individualiems verslininkams tai vaidina svarbų vaidmenį. Todėl jūs turite nuspręsti, kurį variantą pasirinkti.

Kai kuriems svarbi atsakomybė. Pagal supaprastintą sistemą verslininkas atitinkamą dokumentą pateikia kartą per metus. O UTII numato kas ketvirtį teikti ataskaitas. Atitinkamai, mokesčiai mokami kartą per metus („supaprastinti“) arba kas ketvirtį („apskaičiuoti“). Individualūs verslininkai mokėjimus atlieka kartą per 3 mėnesius.

Kas geriau

Taigi prie ko geriau sustoti? Tiesą sakant, nėra tikslių gairių dėl apmokestinimo sistemos pasirinkimo konkrečiu atveju. Kiekvienas verslininkas vykdo savo veiklą ir tam turi atlikti individualius skaičiavimus. Tik po jų bus galima pasakyti, ką rinktis – supaprastintą mokesčių sistemą ar UTII.

Individualių verslininkų veiklos apmokestinimas turi daug ypatybių. Paprastai, jei norite „pažiūrėti, kas atsitiks“, didelių išlaidų nėra ir žmogus planuoja dirbti „sau“, pirmenybė teikiama supaprastintai mokesčių sistemai su „pajamų“ mokėjimo apskaičiavimo sistema. Tai tinkamiausias verslo būdas tiems, kurie nenori tvarkyti papildomų dokumentų.

UTII laikomas universalia galimybe, tačiau reikalauja tam tikrų išlaidų ir ataskaitų. Todėl šis režimas taikomas tais atvejais, kai verslininkas yra 100% įsitikinęs verslo pelningumu.

Dabar aišku, kokios mokesčių sistemos egzistuoja verslininkams Rusijoje. Taip pat aišku, kad kiekvienas individualus verslininkas turi nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti.

- Būtina apskaičiuoti apytikslius individualių verslininkų mokėjimus mokesčių forma, taip pat verslo pelningumą. Svarbu atsižvelgti į savo pajamų reguliarumą.

- Palyginkite mokesčių sumas pagal tam tikrus režimus. Kartu reikės atsižvelgti ir į galimybę pagal įstatymus sumažinti mokėjimus.

- Išanalizuokite, kokie pasikeitimai gali įvykti vykdant verslą, palyginkite riziką, kylančią ne tik naudojant supaprastintą mokesčių sistemą ir UTII.

- Išstudijuoti Rusijos Federacijos įstatymų, susijusių su specialiaisiais režimais, pakeitimus.

Visa tai padės tiksliai išsiaiškinti, kas yra pelningiau - „priskyrimas“ ar „supaprastintas“ individualiems verslininkams. Praktikoje, kaip jau minėta, dažnai pasirenkama supaprastinta mokesčių sistema. Visa tai lemia nuolatinių ataskaitų mokesčių inspekcijai trūkumas. Dažnai būtent šis veiksnys (atsižvelgiant į numatomo pelno skaičiavimus) vaidina lemiamą vaidmenį. Ypač jei verslininkas dirba be darbuotojų, sau. Individualių verslininkų mokėjimai į nebiudžetinius fondus nesikeičia pagal visus mokesčių režimus. Jie surašyti fiksuotais dydžiais, atsižvelgiant į minimalų atlyginimą. Todėl naudodami UTII ir supaprastintą mokesčių sistemą turėsite pervesti tokią pačią pinigų sumą į Pensijų fondą.

Renkantis mokesčių režimą mažoms įmonėms, dauguma verslininkų atsižvelgia į vieną priskiriamų pajamų mokestį. Daugeliu atvejų tai yra paprasčiausia ir pelningiausia naudoti, o apskaitą galite vesti naudodami šią sistemą patys.

Šiandienos straipsnyje kalbėsime apie UTII ypatybes, jo apskaičiavimo ir mokėjimo tvarką.

Be OSNO, kuris yra pagrindinė įmokų į biudžetą apskaičiavimo ir mokėjimo Rusijos Federacijoje schema, yra keletas vadinamųjų specialiųjų režimų. Jų atsiradimą pateisina OSNO apskaitos ir ataskaitų teikimo sudėtingumas bei daugybė mokėjimų, kurie apsunkina mažų įmonių darbą.

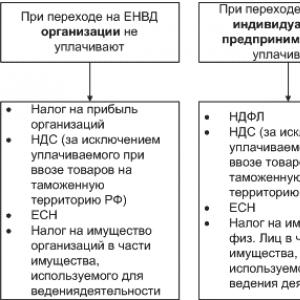

Viena iš populiariausių „preferencinių“ mokesčių sistemų Rusijos Federacijoje yra UTII. Tai režimas, kuriame įmonė moka vieną bendrą mokestį. Pastarasis pakeičia:

- (kai mokėtojas yra organizacija).

Individualiems verslininkams UTII pakeičia gyventojų pajamų mokestį.

- Nuosavybės mokėstis– ši lengvata galioja tiek organizacijoms, tiek individualiems verslininkams.

Atkreipkite dėmesį, kad šis „lengvinimas“ taikomas tik tam nekilnojamajam ir ilgalaikiam turtui, kuris yra susijęs su įmonės veikla.

- Pridėtinės vertės mokestis– visiems mokėtojams.

Taigi, UTII pakeičia pagrindiniai mokesčiai, kuris turi būti sumokėtas verslininkui arba LLC. Tačiau visi į šį sąrašą neįtraukti mokesčiai ir mokesčiai bus apmokestinti visiškai. Taigi, teks mokėti transporto ir žemės mokestį, regioninius atskaitymus, taip pat draudimo įmokas.

F UTII forma iš esmės skiriasi nuo įprastų mokesčių, nors ji juos pakeičia. Skaičiavimas pagrįstas vadinamosiomis sąlyginėmis pajamomis. Tai vidutinė suma, kuris (mokesčių inspekcijos skaičiavimais) yra maždaug lygus pasirinktos veiklos srities įmonių gautam pelnui.

Jei taip, galite pasirinkti apmokestinimą UTII režimu. Skaičiavimas bus pagrįstas fiksuota apskaičiuota suma, skirta mažmeninės prekybos parduotuvėms, neatsižvelgiant į faktines pajamas.

Taigi, UTII yra specialus režimas, tinkantis verslininkams ir organizacijoms. Jis išsiskiria lengvu skaičiavimu ir mažesne dokumentine bei mokesčių našta, todėl idealiai tinka mažoms įmonėms. Tačiau ne kiekvienas smulkaus verslo subjektas turi teisę naudotis šia sistema.

UTII LLC ir verslininkams - reikalavimai mokesčių mokėtojams

Kaip ir bet koks lengvatinis režimas, priskyrimas netinka visoms organizacijoms. Federalinė mokesčių tarnyba nustato rimti apribojimai galimybei vykdyti veiklą su UTII:

Kaip ir bet koks lengvatinis režimas, priskyrimas netinka visoms organizacijoms. Federalinė mokesčių tarnyba nustato rimti apribojimai galimybei vykdyti veiklą su UTII:

- Dirba individualus verslininkas arba LLC toliau nurodytose srityse: buities paslaugos gyventojams, maitinimas, mažmeninė prekyba (kurių salės plotas ne didesnis kaip 150 kv.m.).

Išimtis – automobilių ir degalinių lizingas. UTII taip pat netaikomas, jei maitinimo paslaugas teikia sveikatos priežiūros, socialinės apsaugos ar švietimo įmonė.

- Norint taikyti UTII, būtina formuojant savivaldybę buvo įvestas atitinkamas mokesčių režimas.

Nors imputacija galioja didelėje šalies dalyje, yra nemažai miestų, kuriuose jo naudoti neįmanoma. Nuo 2014 metų šio ypatingo režimo Maskvoje nėra.

- Turi būti nurodyta pasirinkta veiklos rūšis vietos teisės aktuose.

Savivaldybių institucijos gali keisti įmonių tipų, atitinkančių UTII reikalavimus, sąrašą.

- Veikla nevykdoma pasitikėjimo valdymo forma arba paprasta partnerystės sutartis.

- (nepriklausomai nuo nuosavybės formos) mažiau nei 100 žmonių.

- Organizacijoms taikomas papildomas apribojimas - juridinių asmenų dalis įstatiniame kapitale neturėtų viršyti 25 proc.

Kitas patikslinimas susijęs su organizacijoms, kurios vienu metu naudoja kelias sistemas skirtingoms veiklos sritims. UTII nesuderinamas su visais režimais:

- Galima naudoti tuo pačiu metu„įskaitymas“ ir OSNO, arba apmokestinimas pagal vieningą žemės ūkio mokesčių režimą.

- Kombinuotas UTII ir neįmanomas.

Derindami režimus atminkite, kad jums reikia atskirti jų apskaitą ir atskaitomybę. Tai apsunkina buhalterinę apskaitą, tačiau gali suteikti papildomų mokesčių lengvatų.

Kaip matote, fiziniai įmonės rodikliai yra pagrindas renkantis UTII pajamos ir pelnas neturi įtakos apie galimybę naudoti „įskaitymą“.

Tuo pačiu metu bendrosios sąlygos (nedidelis veiklos, kuriai taikomas UTII, skaičius, poreikis priimti vietinius reglamentus) žymiai apriboti potencialių šio mokesčio mokėtojų skaičiaus.

Kaip apskaičiuojamas UTII mokestis?

Kaip ir kitų mokesčių režimų atveju, vienkartinio priskaičiuotų pajamų mokesčio sumą apskaičiuoja tiesiogiai mokesčių mokėtojas. Jis taip pat užpildo deklaraciją ir atlieka mokėjimą inspekcijai. Neteisingai nurodžius sumą, bus skirtos baudos, nuobaudos ir net UTII atšaukimas. Svarbu laiku ir teisingai pateikti ataskaitas ir įnešti įnašus.

UTII skaičiavimas atliekamas 1 kalendoriniam mėnesiui. Mokėjimo suma nustatoma naudojant specialias formules, kurios yra šių rodiklių sandauga:

UTII skaičiavimas atliekamas 1 kalendoriniam mėnesiui. Mokėjimo suma nustatoma naudojant specialias formules, kurios yra šių rodiklių sandauga:

- UTII norma- šiandien šiam režimui jis yra 15%.

- Fizinio rodiklio reikšmė. Tai gali būti paslaugų sektoriaus darbuotojų skaičius, parduotuvių pardavimų grindų plotas ir kiti - veiksnys, tiesiogiai įtakojantis organizacijos pajamų padidėjimą.

- Bazinis derlius- mokesčių inspekcijos patvirtintas tam tikros veiklos pelno rodiklis.

Bazinis pelningumas nurodomas fizinio rodiklio vienetui – pavyzdžiui, mažmeninės prekybos įmonių ploto kvadratiniam metrui. Taigi, kuo didesnis parduotuvės plotas, tuo didesnis „priskirtas“ mokestis.

- Koeficientas K1- defliatorius sumontuotas valstybiniu lygiu. Jis yra vienodas visuose regionuose ir nuo 2015 m. yra lygus 1,798.

- K2 koeficientas- savivaldybės koregavimo koeficientas. Jos vertę nustato vietos valdžia ir ji turėtų būti 0,5–1 ribose.

K2 yra mažinantis veiksnys, dėl kurio savivaldybių institucijos gali žymiai sumažinti mokėtiną UTII mokesčio sumą.

Padauginę visas nurodytas reikšmes, gauname UTII mokesčio suma už 1 mėnesį.

Jei per ketvirtį fiziniai rodikliai ar pagrindinis pelningumas nepasikeitė, tada apskaičiuojant UTII mokėjimui į biudžetą galima gauti gautą vertę padauginus iš 3.

Kai įvyksta pakeitimų, skaičiuojamas UTII už kiekvieną mėnesį atskirai. Be to, naudojant proporcingą skaičiavimą, galima į tai atsižvelgti mažiau nei mėnesį pereinant iš vienos sistemos į kitą arba pasikeitimus, įvykusius mėnesio viduryje.

UTII mokestis – ataskaitų teikimas ir atsiskaitymai su inspekcija

Svarbus bet kurios mokesčių sistemos (įskaitant specialius režimus) aspektas yra mokėjimų į biudžetą ir ataskaitų teikimo dažnumas ir forma. Būtent šis rodiklis aiškiai parodo Kaip lengva naudoti šį ar tą režimą?, ar apskaitai vesti reikalingi samdyti darbuotojai, ar verslininkas gali susitvarkyti pats.

Taigi, kaip mokamas UTII mokestis už individualius verslininkus ir organizacijas ir kokias ataskaitas įmonė turi pateikti:

- Apmokestinamasis laikotarpisšiam specialiam režimui - 1 ketvirtis. Apskaičiuotas mokestis turi būti sumokėtas iki kito mėnesio 25 d.

- Pagrindinis ataskaitinis dokumentas- mokesčių grąžinimas. Jis inspekcijai pateikiamas kas ketvirtį, ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio laikotarpio, 20 dienos (už I ketvirtį – balandžio 20 d.).

Deklaracija, taip pat mokesčių mokėjimas už UTII, teikiamas 4 kartus per metus. Jei terminas patenka į savaitgalį, jis perkeliamas į kitą darbo dieną.

- Pagal įstatymą visi „priskyrimo“ mokėtojai turi rašyti fizinių rodiklių apskaita: patalpų plotas, darbuotojų skaičius, vietų skaičius maitinime ir kt. Šis reikalavimas galioja tiek individualiems verslininkams, tiek organizacijoms. Už tokios knygos nebuvimą patikrinimas gali skirti 500–700 rublių baudą.

F Fizinių rodiklių registravimo dokumento formatas įstatymu nenustatytas. Daugelyje inspekcijų mokesčių mokėtojai raginami įsigyti specialias knygas, kuriose taip pat būtų stulpeliai „pajamoms“ ir „išlaidoms“, kurių individualūs verslininkai neprivalo registruoti UTII. Jūs turite visas teises dirbti be jo arba pildyti dokumente tik nustatytas stulpelius su fiziniais rodikliais.

- Apskaita organizacijoms "priskyrimas" yra privalomas. Organizacijos teikia ataskaitas Federalinei mokesčių tarnybai 1-6 formose, taip pat paaiškinimus.

Individualūs verslininkai buhalterinės apskaitos netvarko.

- Taip pat nuomojasi individualūs verslininkai ir LLC ataskaitos apie papildomus mokesčius ir rinkliavas, kurie moka - draudimo įmokas, transporto mokestį.

UTII forma nuo 2017 m. – specialaus režimo pakeitimai

Kasmet mokesčių administratorius priima daug teisės aktų, patikslinančių specialių režimų taikymo sąlygas, įveda papildomų apribojimų ar lengvatų. UTII sistema taip pat 2017 m įvyko nemažai pakeitimų:

- Terminas„Paslaugų“ lengvatinis režimas buvo pratęstas iki 2021 m. Iš pradžių UTII planuota panaikinti 2018 m., tačiau ekonominė padėtis šalyje ir smulkaus verslo valdymo sunkumai privertė įstatymų leidėjus persvarstyti sprendimą.

- IP gautas galimybė sumažinti įmokas pagal UTII „asmeninėms“ draudimo išmokoms. Iki 2017 metų buvo atskaitomos tik išmokos darbuotojams.

Jei verslininkas dirba vienas, jis turi galimybę sumažinti įmokomis mokamą UTII „už save“, neribojant sumos. Individualūs verslininkai, turintys samdomus darbuotojus, sumažina įmokas į biudžetą mokėjimams už personalą ir sau. Tačiau šiuo atveju neįmanoma „priskyrimo“ sumažinti daugiau nei per pusę.

- Pasikeitė deklaracijos forma. Taigi 2017 m. dokumente pasikeitė apskaičiavimo forma (dėl naujovių individualiems verslininkams mažinant mokesčio dydį).

Keitėsi laukai su brūkšniniais kodais, taip pat formuluotė dėl draudimo išmokų.

- Šiuo metu yra nustatomos verslumo rūšys pagal lengvatinį specialų režimą pagal kitą klasifikatorių, priimtas nuo 2017 m. - Gerai 029-2014

Pagrindinis pokytis, susijęs su UTII, yra jo galiojimo padidinimas iki 2021 m. sausio mėn. Daugelis „priskyrimo“ verslininkų su palengvėjimu atsiduso po šios naujienos – šiuo metu nėra nei vieno režimo, kuris galėtų tinkamai pakeisti UTII. Be to, individualūs verslininkai turi realią galimybę per draudimo ir pensijų įmokas gerokai sumažinti mokesčių lengvatas. Dėl to priskyrimas tapo daug patrauklesnis verslininkams, ypač tiems, kurie dirba vieni.

Išvada

UTII yra vienas iš labiausiai paplitusių specialiųjų režimų Rusijoje. Prie šios sistemos turi teisę pereiti organizacijos ir verslininkai, užsiimantys mažmenine prekyba, teikiantys įvairias paslaugas, atidarantys viešojo maitinimo įstaigas. Tuo pačiu metu yra režimo naudojimo apribojimų sąrašas.

UTII pakeičia daugybę mokesčių ir reiškia fiksuotas sumas, kurios nepriklauso nuo įmonės rezultatų. Nusprendęs pereiti prie šio režimo, verslininkas supaprastina atsiskaitymus su mokesčių inspekcija ir apskaitą. Tačiau yra situacijų, kai režimo naudojimas yra neįmanomas arba nenaudingas.

Mieli skaitytojai! Jei turite klausimų, kurie nėra aptarti šiame straipsnyje, palikite juos komentaruose. Toliau pateiktoje medžiagoje tikrai plačiau paliesime jus dominančias temas.