To je u vašoj prijavi poreza na dohodak. Postupak popunjavanja prijave poreza na dohodak

Porez na dohodak je jedna od najznačajnijih naknada, kroz koje se puni ruski budžet. Svake godine pravna lica uplaćuju postotak svoje dobiti u trezor koristeći opšti sistem oporezivanja, ne zaboravljajući da svaki mjesec ili kvartal uplaćuju akontaciju. Obveznici prijavljuju državi u vidu poreske prijave za porez na dohodak. Pogledajmo zamršenosti popunjavanja za 1. kvartal 2019.

Na koga se primjenjuje prijava poreza na dohodak?

U skladu sa članom 246. Poreskog zakona Ruske Federacije, prijavu podnose poreski obveznici:

- ruska pravna lica;

- strane kompanije koje posluju u Ruskoj Federaciji preko stalnog predstavništva;

- strane kompanije koje primaju prihod iz izvora u Ruskoj Federaciji;

Izvještajni period poreza na dobit

Izvještavanje se podnosi tromjesečno (ili mjesečno) i na kraju godine. Izvještajni periodi:

- 1. kvartal;

- pola godine;

- 9 mjeseci;

Dobit se smatra kumulativnom ukupnom od početka godine.

Rokovi za podnošenje deklaracija u 2019

Obveznici poreza na dohodak dijele se u dvije kategorije:

- oni koji plaćaju avanse kvartalno;

- oni koji mjesečno plaćaju akontacije.

Kompanije čiji prihod za prethodna 4 kvartala nije prelazio 15 miliona rubalja (limit je povećan u 2016. sa 10 miliona rubalja) imaju pravo da podnose deklaracije kvartalno. Ostale kompanije uplaćuju akontacije jednom mjesečno iz stvarne dobiti, pa i one popunjavaju izvještaje svakog mjeseca.

Predstavimo rokove za podnošenje prijave poreza na dohodak u 2019. godini u obliku tabela.

Kvartalno izvještavanje

Mjesečno izvještavanje

Uputstvo za popunjavanje prijave poreza na dohodak u 2019

Najnoviji važeći obrazac prijave poreza na dohodak odobren je Naredbom Federalne poreske službe Rusije od 19. oktobra 2016. N MMV-7-3/ Pretrpeo je značajne izmene u odnosu na prethodni obrazac prijave. Postupak popunjavanja prijave poreza na dohodak u 2019. godini nalazi se u prilogu naredbe.

Tekuća prijava poreza na dobit (uputstvo za popunjavanje za 1. kvartal 2019. godine odražava ove zahtjeve) sastoji se od:

- naslovna strana (list 01);

- pododjeljak 1.1 Odjeljka 1;

- list 02;

- prilozi br. 1 i br. 2 listu 02.

Ovo je obavezan dio.

Preostale prijave i stranice su popunjene ako su ispunjeni sljedeći uvjeti:

- pododjeljci 1.2 i 1.3 Odjeljka 1;

- prilozi br. 3, br. 4, br. 5 listu 02;

- listovi 03, 04, 05, 06, 07, 08, 09;

- prilozima br. 1 i br. 2 deklaraciji.

Važne nijanse popunjavanja deklaracije

- Naslovna stranica sadrži informacije o organizaciji; naslednici reorganizovanih preduzeća navode identifikacioni broj poreskog obveznika (TIN) i KPP koji je dodeljen pre reorganizacije. Šifre obrazaca reorganizacije i likvidacione šifre navedene su u Prilogu br. 1. Procedura za popunjavanje prijave.

- Dodatna 2 lista - 08 i 09. List 08 popunjavaju organizacije koje su uskladile (smanjile) porez na dobit zbog korištenja cijena ispod tržišnih u transakcijama sa zavisnim ugovornim stranama. Ranije su ove informacije bile stavljene u Dodatak 1 do l. 02.

- List 09 i Dodatak 1 uz njega predviđeni su za popunjavanje kontrolora prilikom obračuna prihoda kontrolisanih stranih kompanija.

- List 02 sadrži polja za šifre poreskih obveznika, uključujući i novu šifru poreskog obveznika „6“, koju označavaju stanovnici teritorija ubrzanog društveno-ekonomskog razvoja. Sadrži i redove za trgovinsku naknadu, koja umanjuje plaćanje, i polja koja popunjavaju učesnici regionalnih investicionih projekata.

- Na listu 03 prikazana je trenutna stopa dividende od 13%. U odeljku „B“ sada se u polje za vrstu prihoda unose sledeće šifre:

- “1” - ako se dohodak oporezuje po stopi iz st. 1 klauzula 4 čl. 284 Poreski zakonik Ruske Federacije;

- “2” - ako se dohodak oporezuje po stopi iz st. 2 klauzula 4 čl. 284 Poreski zakon Ruske Federacije.

- Na listu se nalaze redovi 241 i 242 koji odražavaju odbitke za formiranje imovine za statutarne aktivnosti i rezerve osiguranja; nema reda za prikaz gubitaka - tekućih ili prenesenih u budućnost

- Za prikaz neposlovnih prihoda nakon samousklađivanja poreske osnovice za kontrolisane transakcije, obezbeđen je poseban list 08.

- U Dodatku 2 istog lista nalazi se polje za navođenje šifre poreskog obveznika.

Izjava o dobiti (2019): popunjavanje korak po korak

Pogledajmo primjer kako popuniti poreznu prijavu za 1. kvartal 2019. godine.

Naslovna strana

Naslovna stranica je ispunjena informacijama o organizaciji:

- PIB, KPP, naziv se upisuju u potpunosti, prazne ćelije se uvijek popunjavaju crticama.

- Broj ispravke. Ako se deklaracija podnosi prvi put, upisuje se 0. Prilikom izmjena podataka svaka ažurirana deklaracija je numerisana - 001, 002, 003 itd.

- Šifra izvještajnog perioda. Zavisi za koji kvartal ili mjesec se podnosi prijava. Prilikom podnošenja godišnjeg izvještaja, poreski obveznici koji koriste različite sisteme plaćanja avansa također imaju različite šifre.

Prilikom plaćanja kvartalnih plaćanja:

Prilikom plaćanja mjesečnih plaćanja:

- Šifra poreskog organa. Svakoj inspekciji se dodjeljuje šifra. Navedite šifru Federalne porezne službe kojoj podnosite izvještaje. Na primjeru Međuokružnog inspektorata Federalne poreske službe Rusije br. 4 za Sankt Peterburg.

- Šifra na mjestu registracije.

- Šifra vrste privredne djelatnosti. Na primjeru OKVED koda 52.24.1 - Trgovina na malo kruhom i pekarskim proizvodima.

- Upisuje se i broj telefona, puno ime i prezime uplatitelja ili zastupnika, broj listova i datum podnošenja deklaracije.

Odjeljak 1 Pododjeljak 1.1

Za naš primjer, ispunimo odjeljak 1 red po red:

- 010 - šifra opštine u kojoj se preduzeće nalazi; To možete saznati u našem referentnom materijalu.

- 030 i 060 - označavaju KBK za prenos iznosa u federalni i regionalni budžet. KBK se može pogledati

- 040 i 070 - iznosi koji se dodatno plaćaju na kraju izvještajnog (poreskog) perioda, raščlanjeni po budžetu:

- u savezni budžet - 60.000 rubalja (red 040);

- u regionalni budžet - 340.000 rubalja (red 070).

Pododjeljak 1.2 Odjeljak 1

Popunjavaju obveznici poreza na dohodak koji svaki mjesec uplaćuju akontacije. Za naš primjer ga ne koristimo.

Pododjeljak 1.3 Odjeljak 1 Dividende

Popunjavaju kompanije prilikom plaćanja poreza na dobit na dividende.

List 02 - obračun poreza

Na popunjenom listu 02 deklaracije će biti prikazano od kojih iznosa prihoda i rashoda je obračunata poreska osnovica.

Unesite red po red:

- 010 - sumirati sve prihode od prodaje;

- 020 - Neposlovni prihodi (ukupno);

- 030 - troškovi vezani za prodaju;

- 040 - neposlovni rashodi;

- 050 - gubici koji nisu uzeti u obzir za poreske svrhe (popuniti ako su dostupni);

- 060 - iznos dobiti (izračunajte po redovima: 010 + 020 - 030 - 040), u našem primjeru ukupno je 5.000.000 rubalja;

- 070 - prihod koji je isključen iz dobiti (ako postoji);

- 080-110 - popunjava se ovisno o specifičnostima djelatnosti, prisutnosti neoporezivog prihoda, beneficija ili gubitaka;

- 120 - poreska osnovica;

- 140-170 - poreske stope (obračunavaju se po stopama od 3% i 17%);

- 180 — iznos poreza (navodimo iznos za godinu, a ne iznos koji treba dodatno platiti);

- 190 - iznos u saveznom budžetu;

- 200 je iznos poreza u lokalni budžet.

U nastavku Tabela 02 potrebno je upisati akontaciju za prethodni period. Tokom ovog perioda potrebno je dodatno plaćanje:

- 60.000 rubalja - u savezni budžet (red 270);

- 340.000 rubalja - u budžet subjekta (red 271).

Dodatak 1 listu 02

U Dodatku 1 na listu 02 detaljno navedite svoj prihod po redovima:

- 010 - svi prihodi za izvještajni period.

Zatim detaljno:

- 011 - prihod od prodaje robe vlastite proizvodnje;

- 012 - prihod od prodaje kupljene robe.

Preostali redovi se popunjavaju ako su ispunjeni uslovi.

- 040 - zbir svih prihoda od prodaje;

- 100 - neposlovni prihodi.

Dodatak 2 listu 02

Dodatak 2 detaljno opisuje troškove.

Redove 010-030 popunjavaju samo preduzeća koja koriste obračunsku metodu za priznavanje prihoda i rashoda. Kod gotovinske metode, redovi se ostavljaju prazni.

- 010 - rashodi za prodaju robe sopstvene proizvodnje;

- 020 - direktni troškovi u vezi sa prodajom robe na veliko i malo;

- 030 - trošak robe koja je kupljena za preprodaju kao dio troškova;

- 040 - indirektni troškovi (iznos). Oni su detaljno navedeni u sljedećim redovima.

Pretpostavimo da su se indirektni troškovi VESNA doo sastojali od poreza i nabavke imovine koja se amortizuje kao kapitalnog ulaganja:

- 041 - iznosi poreza i naknada;

- 043 - trošak u vidu kapitalnog ulaganja od 30% iznosa.

Preostala polja u našem slučaju ostaju prazna.

- 080 - rashodi u vezi sa prodajom osnovnog sredstva, odnosno rezidualna vrijednost (prenosimo podatke iz reda 350 Priloga 3 u list 02);

- 130 - iznos navedenih troškova.

Troškovi amortizacije se iskazuju posebno:

- 131, 132 - iznosi amortizacije uzeti u obzir u izvještajnom periodu.

Preostala polja u Prilogu 2. deklaracije ostaju prazna ukoliko ne postoje uslovi za popunjavanje.

Dodatak 3 listu 02

Dodatak 3 se sastavlja samo ako organizacija tokom izvještajnog perioda:

- prodaje imovinu koja se amortizuje;

- prodaje nenaplaćena potraživanja;

- snosi troškove održavanja proizvodnje;

- imao prihode ili rashode po ugovorima o poverenju imovine;

- prodaje zemljište kupljeno u periodu od 01.01.2007. do 31.12.2011.

Popunite redove:

- 010 - broj prodatih jedinica;

- 030 - prihod od prodaje;

- 040 — rezidualna vrijednost;

- 050 - dobit, koja se izračunava kao razlika između prihoda i preostale vrijednosti.

U nastavku Dodatka 3 slijedeći redovi:

- 340 — ukupan prihod (kopiramo indikator reda 030, pošto su preostala polja prazna);

- 350 - troškovi (kopiramo indikator reda 040, pošto su preostala polja prazna).

Značajke popunjavanja ažurirane deklaracije

Ažurirana deklaracija će biti potrebna ako se otkrije greška u obračunima i porez na dohodak nije mogao biti ispravno izračunat prvi put. Izmijenjena deklaracija pokazuje iznos uzimajući u obzir otkrivenu grešku. Ako je iznos poreza potcijenjen pri prvom obračunu, onda uz podnošenje „pojašnjenja“ potrebno je uplatiti razliku u budžet i penale za transfer.

Preuzmite uzorak poreske prijave za porez na dobit preduzeća 2019

Obrazac izjave o dobiti u pdf formatu

Primjer popunjavanja prijave poreza na dobit za 1. kvartal 2019. godine

Uzorak popunjavanja prijave poreza na dohodak za 1. kvartal 2019. godine online

Deklaraciju možete popuniti u online servisima na web stranicama programera računovodstvenog softvera - My Business, Kontur, Nebo i drugi. Neke web stranice vam omogućavaju da to učinite besplatno, ali obično usluge zahtijevaju malu naknadu (do 1000 rubalja).

Obveznici poreza na dobit, bez obzira da li imaju obavezu plaćanja poreza i (ili) akontacije poreza, specifičnosti obračuna i plaćanja poreza, dužni su da na kraju svakog izvještajnog i poreskog perioda dostave porezu vlasti na mjestu njihove lokacije i lokaciji svakog posebnog odjeljenja porezne prijave.

Deklaracija sadrži opšte (obavezne) i posebne (opcione) listove. Obavezne listove popunjavaju svi poreski obveznici bez izuzetka, preostale listove popunjavaju samo ako postoje odgovarajući prometi.

U deklaraciju je potrebno uključiti sljedeće:

Naslovna stranica;

Prilog br. 2 „Rashodi u vezi sa proizvodnjom i prodajom, neposlovni rashodi i gubici izjednačeni sa vanposlovnim rashodima“ listu 02.

Ostali listovi i rubrike su uključeni u prijavu i podnose se poreskom organu samo ako poreski obveznik ima prihode, rashode, gubitke ili sredstva koja se odražavaju u navedenim pododeljcima, listovima i prilozima, obavlja poslove sa hartijama od vrednosti, ako je poreski agent. , ili u njegov sastav ulaze zasebne jedinice.

Deklaracija se sastavlja na kumulativnoj osnovi od početka godine. Sve vrijednosti pokazatelja troškova Deklaracije navedene su u punim rubljama. Vrijednosti indikatora manje od 50 kopejki se odbacuju, a 50 kopejki ili više se zaokružuju na punu rublju.

Prijave po osnovu rezultata poreskog perioda obveznici podnose najkasnije do 28. marta naredne godine nakon isteka poreskog perioda.

U deklaraciji Consult Geo Group doo za poreski period (Prilog 7) popunjavaju se sledeće rubrike i listovi:

Naslovna stranica;

Pododeljak 1.1 Sekcije 1 “Iznos poreza koji se plaća u budžet, prema poreskom obvezniku”;

List 02 “Obračun poreza na dobit pravnih lica”;

Prilog br. 1 „Prihodi od prodaje i vanposlovni prihodi“ listu 02;

Prilog br. 2 „Rashodi u vezi sa proizvodnjom i prodajom, neposlovni rashodi i gubici izjednačeni sa neposlovnim rashodima“ listu 02;

Dodatak br. 5 listu 02 „Obračun raspodjele avansa i poreza na dobit preduzeća u budžet konstitutivnog entiteta Ruske Federacije od strane organizacije koja ima posebne odjele.“

Odjeljak 1. Organizacije koje uključuju posebne odjele koje podnose deklaraciju na mjestu registracije matične organizacije, u pododjeljcima 1.1 i 1.2, uplate u budžet konstitutivnog entiteta Ruske Federacije navedene su bez uzimanja u obzir plaćanja odvojene divizije uključene u njega. U skladu s tim, u deklaracijama koje se podnose na lokaciji posebnog odjeljenja, ovi iznosi će biti naznačeni za ovaj konkretni odjel.

Pododjeljak 1.1 Odjeljka 1 odražava iznose avansa i poreza koji se plaćaju budžetima na osnovu rezultata izvještajnog ili poreskog perioda.

Indikator reda 040 određuje se tako što se od reda 190 oduzimaju redovi 220 i 250 lista 02, ali samo ako je indikator reda 190 veći od zbira redova 220 i 250. Ako je indikator reda 190 manji od zbira redova 220 i 250, razlika je naznačena u redu 050.

Red 070 se formira oduzimanjem redova 230 i 260 od reda 200 (list 02) ako je indikator reda 200 veći od zbira redova 230 i 260. Ako je manji, razlika se označava u redu 080.

List 02 „Obračun poreza na dobit“ – prilikom popunjavanja lista, prije svega potrebno je popuniti atribut „Atribut poreznog obveznika“ sa vrijednošću koja odgovara vrsti organizacije.

Iznos na liniji 040 „Ukupni prihodi od prodaje“ iz Priloga br. 1. na listu 02. prenosi se na indikator u redu 010. „Prihodi od prodaje“.

Iznos na liniji 100 „Neposlovni prihodi – ukupno” iz Priloga br. 1. na listu 02. prenosi se na indikator u redu 020. „Neposlovni prihodi”.

Podaci iz reda 130 Priloga br. 2 na List 02 prenose se na indikator za red 030 „Rashodi koji umanjuju iznos prihoda od prodaje“.

Zbir vrijednosti redova 200 i 300 Priloga br. 2 na listu 02 prenosi se na indikator za red 040 „Neposlovni rashodi“.

Nakon popunjavanja lista 02 do zaključno reda 100, morate preći na popunjavanje ostalih listova deklaracije u skladu sa preporučenom procedurom popunjavanja. Nakon popunjavanja preostalih listova deklaracije, morate se vratiti na popunjavanje lista 02.

Prilikom popunjavanja Deklaracije za organizaciju koja ima izdvojena odjeljenja, potrebno je na liniji 150 navesti stopu poreza na savezni budžet, prema kojoj će se obračunati odgovarajući iznos poreza.

Poreski obveznici sa posebnim odjeljenjima obračunavaju porez na dohodak u budžete konstitutivnih subjekata Ruske Federacije prema posebnom obračunu u Dodatku br. 5 na listu 02 u kontekstu posebnih odjeljenja ili grupa posebnih odjela koji se nalaze na teritoriji jednog konstitutivnog entiteta Ruska Federacija.

Iznos poreza u regionalni budžet na liniji 200 će se izračunati dodavanjem podataka o iznosima obračunatog poreza na dohodak u budžete konstitutivnih subjekata Ruske Federacije iz redova 070 Dodatka br. 5 na listu 02 za svaki poseban odjeljak. , za organizaciju bez posebnih odjeljenja uključenih u nju, ili za grupu odvojenih odjeljenja koja se nalaze na teritoriji jednog subjekta Ruske Federacije.

U prijavi za poreski period redove 290 - 310 nije potrebno popunjavati.

Dodatak br. 1 na listu 02 organizacija uvijek podnosi kao dio prijave za poreski period (godinu). Prilikom popunjavanja Prijave, prije svega treba provjeriti popunjenost detalja „Identifikacija poreznog obveznika“.

Vrijednost iz reda 040 „Ukupni prihodi od prodaje“ Priloga br. 1 na list 02 prenosi se u red 010 lista 02.

Vrijednost iz reda 100 „Neposlovni prihodi – ukupno” Priloga br. 1. na listu 02. prenosi se u red 020. lista 02. Obračun ukupnog pokazatelja na liniji 130. vrši se automatski prema formuli navedenoj na formu. Vrijednost iz reda 130 Priloga br. 2 u list 02 prenosi se u red 030 lista 02.

Zbir vrijednosti redova 200 „Neposlovni rashodi – ukupno” i 300 „Gubici izjednačeni sa neposlovnim rashodima – ukupno” Priloga br. 2. Listu 02 prenosi se u red 040. lista 02.

Dodatak br. 5 Listu 02 popunjava se posebno za organizaciju bez posebnih odjeljenja i za svaku zasebnu diviziju, uključujući i one likvidirane u tekućem poreskom periodu, ili grupu posebnih odjeljenja koja se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije .

Broj umetanja odgovarajuće šifre:

1 - za poseban odjel;

2 - za organizaciju bez posebnih odjeljenja uključenih u nju;

3 - za poseban odjel zatvoren u tekućem poreskom periodu;

4 - za grupu zasebnih jedinica koje se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije.

Detalj „Identifikacija poreznog obveznika“ popunjava se odabirom šifre sa liste.

Red 030 “Poreska osnovica za cijelu organizaciju” popunjava se na osnovu podataka iz reda 120 lista 02 deklaracije.

Ako je prijava sastavljena u ime organizacije, iznos obračunatih akontacija i iznos poreza koji treba platiti ili umanjiti će se prenijeti iz odgovarajućih redova svih primjeraka Dodatka sa istim atributom poreskog obveznika u list 02.

Prilikom sastavljanja deklaracije u ime posebnog odjeljenja, list 02 nije uključen u deklaraciju, pa će se iznos poreza koji treba platiti ili smanjiti iz Priloga br. 5 direktno prenijeti u odjeljak 1.1 deklaracije.

U Consult Geo Group LLC, nakon poreskog perioda, prijava poreza na dobit se podnosi elektronskim putem putem interneta. U tom slučaju, poreski organ dostavlja potvrdu o prihvatanju poreske prijave u elektronskom obliku i stavlja oznaku prihvatanja i datum njenog prijema (Prilog 7).

Prilikom dostavljanja poreske prijave telekomunikacionim kanalima, dan njenog podnošenja smatra se datumom njenog slanja.

Svaka organizacija mora prijaviti svoj prihod, platiti porez na dohodak i popuniti poreznu prijavu. Hajde da shvatimo kako popuniti prijavu poreza na dohodak. Uzorak obrasca deklaracije možete preuzeti ispod. Članak će proći kroz proces popunjavanja ovog izvještaja korak po korak i pružiti potpuni primjer deklaracije za organizaciju koja izvještava za 2013. godinu. Obrazac prijave poreza na dohodak za 2013. odobren je Naredbom Federalne poreske službe Ruske Federacije od 22. marta 2012. N MMV-7-3/174@. Obrazac prijave poreza na dohodak možete preuzeti na kraju članka.

Porez na prihod preduzeća je jedan od glavnih federalnih poreza (stopa 20%). 2% od ukupnog iznosa prenosi se u federalni budžet, a preostalih 18% u regionalni budžet. Pročitajte više o ovom porezu.

Izvještavanje o porezu na dobit podnosi se mjesečno ili tromjesečno. Ako se izvještajni dokument podnosi za svaki mjesec, onda se podnosi do 28. u mjesecu koji slijedi nakon izvještajnog. Za kvartalno izvještavanje, deklaracija se podnosi do 28. dana prvog mjeseca kvartala koji slijedi nakon izvještajnog.

Pravila za sastavljanje izjave o dobiti

Stavom prvim člana 285. Poreskog zakonika utvrđeno je da je poreski period za porez na dohodak kalendarska godina, a izvještajni periodi mogu biti jedan mjesec ili jedno tromjesečje. Osnovicu za obračun treba utvrditi od 1. januara na obračunskoj osnovi.

Izjava mora biti popunjena u formi utvrđenoj zakonom, na papiru ili elektronski. Ako je dokument sastavljen na papiru, ne možete ga štampati na obe strane lista. Takođe nije dozvoljeno pričvršćivanje listova na način koji može oštetiti papir.

Ako je deklaracija na papiru, onda se može dostaviti:

- lično;

- korištenje zastupnika;

- poštom sa inventarom.

Puna verzija deklaracije sastoji se od nekoliko listova i odjeljaka. Ali to ne znači da sve treba popuniti. U različitim sistemima oporezivanja, prijave poreza na dohodak se pripremaju različito. Na primjer, ako preduzeće koristi opšti sistem oporezivanja, tada je potrebno popuniti list 01, dopunjen odeljkom 1.1, list 02 sa dodacima 1, 2 i 3. Preostale stranice se popunjavaju samo kada su poslovne transakcije navedene u oni se sprovode. Za ostale poreske sisteme morate popuniti stranice 01 i 03, kao i odjeljak 1.3.

Tehnika punjenja:

Da biste ispravno popunili svoju prijavu poreza na dohodak, morate se pridržavati nekoliko važnih pravila:

- Prilikom ručnog popunjavanja dokumenta koriste se tiskana i čitka slova;

- crtica se mora staviti u svaku nepopunjenu ćeliju;

- ako indikator ne zauzima sve prostore u odgovarajućem polju, tada se prazna mjesta na desnoj strani popunjavaju crticom;

- pri ručnom popunjavanju dokumenta, polja se popunjavaju sa prvog prostora na lijevoj strani;

- ako se deklaracija popunjava na računaru, tada program poravnava indikatore prema prvom poznaniku s desne strane;

- znak minus" – "treba postaviti na prvo poznato mjesto s lijeve strane;

- Svi iznosi moraju biti zaokruženi i navedeni u punim rubljama.

Uzorak punjenja

Popunjavanje lista 01 (naslov)

Ovdje su prikazani opći podaci o poreznom obvezniku i poreskom periodu. Na primjer, popunimo prijavu poreza na dohodak za 2013. godinu za LLC preduzeće koristeći opći sistem oporezivanja. Popunjen uzorak deklaracije možete preuzeti ispod.

PIB, KPP - brojevi se otpisuju iz potvrde o registraciji kod Poreske inspekcije.

Ispravni broj - ako se deklaracija podnosi prvi put tokom izvještajnog perioda, tada se označava „0–“, a za korektivnu deklaraciju brojevi se postavljaju redom: „1–“, „2–“ itd.

Poreski (izvještajni) period - navedite odgovarajuću šifru:

- 21 – za prvi kvartal;

- 31 – na pola godine;

- 33 – za deklaraciju na 9 mjeseci;

- 34 – za godišnju deklaraciju;

- 50 – za poslednju izjavu u toku likvidacije ili reorganizacije.

Za naš primjer, trebate navesti “34”.

Izvještajna godina je godina na osnovu čijih rezultata je sastavljena deklaracija (u našem primjeru 2013.).

Poreskom organu dostavlja se četvorocifrena šifra odjeljenja Poreske inspekcije u koju će se predati dokument.

Na lokaciji (računovodstvu) - potrebno je navesti šifru koja odgovara Prilogu br. 1. Procedura za popunjavanje poreske prijave za porez na dohodak. Sam postupak popunjavanja također se može preuzeti na kraju članka.

Organizacija/poseban odjel – puni naziv sadržan u osnivačkim dokumentima.

Vrsta privredne djelatnosti – šifra prema OKVED-u.

Reorganizacija, likvidacioni obrazac – ovo polje se popunjava prilikom likvidacije ili reorganizacije.

U koloni “na...stranicama” - ukupan broj stranica u deklaraciji.

Kolona „sa prilogom prateće dokumentacije ili njihovim kopijama na... listovima” – broj pratećih dokumenata (kopija), uključujući kopije koje potvrđuju ovlašćenje zastupnika).

Odjeljak “Potvrđujem tačnost i potpunost informacija navedenih u ovoj izjavi”:

- “1” – dokument je potpisao menadžer;

- “2” – dokument potpisuje punomoćnik, na primjer, glavni računovođa.

“Potpis” je potpis rukovodioca (predstavnika), ovjeren pečatom.

Popunjavanje lista 02 (obračun poreza)

Prilikom popunjavanja ove stranice poreske prijave, obratite pažnju na sljedeći kod:

- 2- proizvođač poljoprivrednih proizvoda;

- 3- stanovnik koji se nalazi u posebnoj ekonomskoj zoni;

- 1 – svi koji ne pripadaju 2 i 3.

Da biste popunili list 2, prvo morate popuniti dodatke uz njega.

Popunjavanje Dodatka 1

Ova prijava mora biti popunjena jer uključuje:

- prihod od osnovne djelatnosti;

- prihod od ;

- kamate i primljeni krediti, viškovi otkriveni tokom inventure.

- neposlovni prihodi.

Prihodi ostvareni tokom izvještajnog perioda (u našem uzorku za 2013. godinu) navedeni su u koloni 3 ovog priloga.

Prihodi ostvareni od osnovnih djelatnosti su prikazani u redu 010, a zatim dešifrovani u redovima 011-014.

Prihodi od hartija od vrijednosti iskazuju se u red 020, nakon čega se detaljno upisuju u redove 021-022.

Polje 023 se popunjava ako je u izvještajnom periodu došlo do prodaje preduzeća kao imovinskog kompleksa.

Polje 030 odražava podatke iz Priloga 3 u list 2. Ako je ovaj dodatak popunjen, onda se ukupni podaci iz njega sa strane 340 prenose na 030.

040 – zbirna vrijednost 010, 020, 023, 030, odnosno ukupan iznos prihoda od prodaje.

100 – ovdje je prikazan ukupan iznos primljenih vanposlovnih prihoda, u redovima 101-107 detaljnije je prikazana ova grupa prihoda.

Popunjavanje Dodatka 2

Ovdje se moraju navesti svi troškovi koji su nastali tokom poreskog perioda: direktni, komercijalni, porezni, nerezidentni (plaćene kamate, kazne).

Iznosi nastalih troškova navedeni su u koloni 3 ovog priloga.

Da biste ispravno popunili svaku liniju troškova, bolje je koristiti službenu proceduru popunjavanja, koju možete preuzeti u nastavku.

U dole popunjenom primjeru za primjer je uzeta organizacija koja se bavi trgovinom na veliko kupljenom robom, pa su popunjeni sljedeći redovi:

020 – rashodi od prodaje robe, uklj.

030 – trošak kupljene robe.

040 – ukupan iznos indirektnih troškova, uključujući poreze (041).

080 – rashodi iz poslovanja iz Priloga 3, organizacija je prodala automobil u 2013. godini i ovdje je prikazala preostalu vrijednost automobila u trenutku prodaje.

100 – ovdje je organizacija prikazala gubitak koji je pretrpjela prodajom automobila i koji se odnosi na tekući izvještajni period. Kao što je poznato, ako organizacija pretrpi gubitak kao rezultat prodaje imovine, on se ravnomjerno raspoređuje na preostali korisni vijek trajanja.

130 – ukupan iznos priznatih troškova.

131 – obračunati iznos za 2013. godinu.

200 – ukupni neposlovni rashodi.

201 – uključujući kamatu na korišćenje kredita.

Popunjavanje Dodatka 3

Ako imovina nije prodata, a prihodi od usluga nisu primljeni, ovaj zahtjev se ne popunjava.

Popunjeni uzorak prijave poreza na dohodak koji je prikazan u nastavku dizajniran je za slučaj kada organizacija u izvještajnom periodu proda osnovno sredstvo - automobil preostale vrijednosti od 300.000 rubalja. Kao rezultat prodaje, organizacija trpi gubitak od 100.000 rubalja.

U skladu sa ovim podacima, u deklaraciji se popunjavaju sljedeći redovi:

010 – količina prodate imovine – 1.

020 – količina imovine prodata sa gubitkom – 1.

030 – prihod od prodaje imovine koja se amortizuje; u našem uzorku automobil je prodat za 200.000.

040 – rezidualna vrijednost – 300.000.

050 – popunjava se ako je ostvarena dobit od prodaje (u našem primjeru nije primljena).

060 – iznos primljenog gubitka od prodaje – 100.000.

Popunjavanje prijave poreza na dohodak: 2 metode za obračun dobiti i rashoda + 7 pravila za popunjavanje izvještajne dokumentacije + 5 komponenti deklaracije koje je potrebno popuniti.

Cilj svake komercijalne organizacije je profit. Ako su njegovi iznosi impresivni, to znači da je kompanija uspješna i da njen vlasnik sigurno neće biti u siromaštvu.

Ali niko od vlasnika ne može računati na 100% ostvarenog prihoda. Dio novca ide na operativne troškove (plate, kirija, režije, nabavke itd.), a dio ide državi.

Popunjavanje prijave poreza na dohodak– uobičajena vrsta aktivnosti za svakog individualnog preduzetnika i računovođe privatnih kompanija.

U 2016. godini promijenjeni su uslovi izvještavanja, pa se danas papiri moraju popunjavati po novim pravilima.

Šta trebate znati o porezu na dohodak i pravilnom popunjavanju izvještajne dokumentacije?

- jedna od najčešćih naknada koju plaćaju sve komercijalne organizacije, bez obzira ko je njihov osnivač: državljanin Rusije ili stranac.

Uglavnom se obračunava po proporcionalnim stopama, uzimajući u obzir neke obavezne odbitke.

1) Šta je porez na dohodak?

Dobit bilo koje komercijalne organizacije (banke, prodavnice, agencije, proizvodnog preduzeća, itd.) se oporezuje.

Vlasnik ili knjigovođa kojeg je on angažirao samostalno obračunava prihod za izvještajni period (mjesec, kvartal, godina), oduzimajući od njega odbitke koji se ne smatraju dobiti.

I pored svih postojećih odbitaka i popusta, kamatna stopa poreza na dohodak ne može biti manja od 15% zarade.

Najčešći odbici koji u konačnici utječu na iznos poreza uključuju:

- tarifa;

- troškovi proizvodnje;

- troškovi oglašavanja (dvije su vrste: oni koji se u potpunosti uzimaju u obzir prilikom popunjavanja deklaracije i oni koji se obračunavaju kao 1% prihoda);

- troškovi naučnog rada i istraživanja, koji u konačnici dovode do poboljšanja proizvodnog procesa i unapređenja aktivnosti organizacije;

- novac koji ide za usavršavanje kadrova, njihovu obuku, prekvalifikaciju, certifikaciju itd.

Prilikom izračunavanja odbitaka trebali biste biti posebno oprezni i postupati prema utvrđenim pravilima.

Na primjer, razvoj novog proizvoda se odbija za istraživanje i razvoj, ali njegova implementacija nije.

Poteškoće se mogu pojaviti i pri dokumentovanju troškova za obuku osoblja. Prvo, samo službeno zaposleni, odnosno poreski obveznici, mogu studirati i usavršavati se. Drugo, nova znanja mogu dobiti samo u institucijama koje imaju državnu dozvolu.

Zato je važno povjeriti popunjavanje deklaracije stručnjaku sa obrazovanjem računovođe ili finansijera koji može razumjeti zamršenosti Poreznog zakona Ruske Federacije.

2) Porez na dohodak i popunjavanje deklaracije, prema ruskom zakonodavstvu.

Svaka razvijena zemlja ima Poreski zakonik ili akt koji ga zamjenjuje. A porez na dohodak je uobičajena praksa koja omogućava punjenje državnog budžeta na teret poreskih obveznika.

Ruska Federacija nije izuzetak od ovog pravila.

Do 2002. godine porezne stope na prihod preduzeća su izračunavane uzimajući u obzir sljedeći zakon Ruske Federacije:

Danas se domaći poduzetnici moraju fokusirati na Poglavlje 25 Poreskog zakona Ruske Federacije.

Takođe tokom ovog perioda došlo je do promjena u poreskoj stopi. Do 2001. godine poduzetnici su morali davati 35% prihoda, a banke i više.

Tada je stopa smanjena na 24%, a danas je taj dio 20%, a prema ovogodišnjim novinama 3% ide u federalni budžet, a ostatak u lokalni budžet.

Poreskim obveznicima koji moraju znati da popune deklaraciju smatraju se sve komercijalne organizacije koje posluju na teritoriji Ruske Federacije, bez obzira na državljanstvo njihovog osnivača.

Postoji nekoliko pravila kojih se morate pridržavati prilikom sastavljanja poreskih izvještaja:

- Pažljivo pročitajte član 251 Poreznog zakona Ruske Federacije da biste saznali koje vrste dobiti podliježu oporezivanju, a koje ne.

- Shvatite koji troškovi utiču na iznos poreza, a koji ne. Član 270 će pomoći u tome. Porezni zakonik Ruske Federacije.

- Pažljivo dokumentujte svoje troškove kako biste ih mogli potvrditi kada je potrebno. Zabuna u dokumentima jedan je od najčešćih razloga za odbijanje prihvatanja deklaracije.

- Ekonomski opravdati svaki od ovih troškova. Na primjer, moći uvjeriti poreznog inspektora da je sportska oprema kupljena u turističkoj agenciji utjecala na visinu prihoda.

- Navedite samo stvarne troškove, bez rasipanja novca na falsifikovanje. Na primjer, ako ste naveli troškove transporta za isporuku proizvoda, onda se ovo putovanje mora zaista održati i to morate dokumentirati.

- Nemojte prekoračiti novčani limit koji reguliše troškove kompanije, koji podliježu poreznim olakšicama. U čl. 264 navodi troškove proizvodnje koji utiču na visinu oporezivanja. Ako je limit potrošnje prekoračen, onda se ovi troškovi ne mogu uzeti u obzir prilikom popunjavanja deklaracije.

- Zapamtite da ne postoje posebna pravila obračuna za različite troškove. Porezni zakonik Ruske Federacije sadrži samo opšte preporuke.

Karakteristike i rokovi za popunjavanje prijave poreza na dohodak

Prema stavu 1. i stavu 2. čl. 285 Poreskog zakonika Ruske Federacije, poreski period je 1 godina (u obzir se uzima kalendarsko vrijeme), ali izvještajni period je mjesec, kvartal, šest mjeseci ili 9 mjeseci, u zavisnosti od toga šta poreski obveznik odabere.Ako odlučite da popunjavate dokumentaciju tromjesečno, tada će vaš izvještajni period biti 1. kvartal, šest mjeseci i 9 mjeseci kalendarske godine.

Dobit koja se može prijaviti obračunava se u izvještajnom periodu, uzimajući u obzir utvrđeno porezno vrijeme.

Postoje dvije glavne metode za obračun poreza na dohodak:

Cash.

Gotovina metoda izračunavanja troškova i prihoda primjenjuje se samo na kompanije čija dobit nije veća od 1 milion rubalja.

Odnosno, ako vaša organizacija nije prevelika i zarađuje manje od milion rubalja, tada se prihodi i rashodi koji utiču na njihovo oporezivanje uzimaju u obzir u izvještajnom periodu u kojem su prošli kroz blagajnu kompanije.

Metoda obračuna.

Ako je prihod veći od naznačenog, tada se prilikom popunjavanja izvještajne dokumentacije koristi obračunska metoda i neki prihodi i rashodi, prema čl. 272 Poreznog zakona Ruske Federacije mora se uzeti u obzir prilikom izračunavanja čak i prije nego što su se stvarno dogodili.

Posljednji dan je 28. u mjesecu koji slijedi nakon izvještajnog perioda.

Popunjavanje prijave poreza na dohodak: izvještaje sastavljamo korektno!

Postoje posebna pravila za popunjavanje poreske prijave kojih se morate pridržavati ako želite da vaše izvješće bude prihvaćeno bez pitanja revizorskog tijela.

1. Obrazac i komponente prijave poreza na dohodak.

Krajem 2016. godine Federalna porezna služba Ruske Federacije izdala je Naredbu kojom je ratifikovao ažurirani obrazac dokumenta, koji moraju ispuniti sve organizacije koje ostvaruju profit.

2 lista (08 i 09) dodata su prethodno postojećem obrascu. Na listu br. 2 izvršene su značajne izmjene.

Trenutni obrazac možete preuzeti na mnogim specijalizovanim stranicama, na primjer ovdje: https://buhguru.com/dokumenty/forma-blank-deklaracii-pribyl-2017.html

Potrebno je popuniti sljedeće komponente deklaracije:

Broj lista | Objašnjenje |

|---|---|

List 01 | Naslovna strana |

Pododjeljak 1.1. | „Za organizacije koje plaćaju akontacije i porez na dobit“, Odeljak 1 „Iznos poreza koji se plaća u budžet, prema poreskom obvezniku (poreskom agentu) |

List 02 | Obračun poreza |

Prilog br. 1 listu 02 | “Prihodi od prodaje i vanposlovni prihodi” |

Prilog br. 2 listu 02 | “Rashodi povezani s proizvodnjom i prodajom, neposlovni rashodi i gubici izjednačeni s neoperativnim troškovima” |

Preostali listovi su uključeni u deklaraciju samo ako imate raspoložive podatke koji mogu popuniti ove listove.

Prijava poreza na dohodak.

Kako ga pravilno popuniti? Korak po korak instrukcije.

2. Kompetentno popunjavanje izvještajne dokumentacije o dobiti.

Prije popunjavanja deklaracije, pažljivo proučite Naredbu Federalne poreske službe Rusije od 19. oktobra 2016. godine, jer detaljno opisuje redoslijed popunjavanja izvještajne dokumentacije.

Možete koristiti i savjete koje ćete pronaći u ovom znaku:

| List (odjeljak) deklaracije | Ko i u čemu slučajevi se popunjavaju | Za koji period obezbeđeno |

|---|---|---|

| Pododjeljak 1.2 odjeljak. 1 | Organizacije koje plaćaju mjesečne akontacije tokom kvartala | Za svaki izvještajni period (tačke 1.1, 4.3 Procedure za popunjavanje deklaracije): - I kvartal; - pola godine; - 9 meseci |

| Pododjeljak 1.3 odjeljak. 1 sa vrstom plaćanja "1" | Organizacije koje su isplaćivale dividende drugim organizacijama | Za izvještajni period u posljednjem mjesecu (kvartalu) u kojem su isplaćene dividende. Na primjer, ako su dividende isplaćene u junu, tada se u izjavi za polugodište mora popuniti pododjeljak 1.3 Odjeljka 1 (tačke 4.4, 4.4.1 Procedure za popunjavanje deklaracije) |

| Pododjeljak 1.3 odjeljak. 1 sa vrstom plaćanja “4” | Organizacije koje su primale dividende od stranih organizacija | Za izvještajni period u posljednjem mjesecu (kvartalu) za koji su primljene dividende (tač. 4.4, 4.4.4 Procedure za popunjavanje prijave) |

| Prilog br. 3 listu 02 | 1. Organizacije koje su prodavale imovinu koja se amortizuje, uklj. OS. 2. Organizacije su izvorni povjerioci koji su ustupili pravo potraživanja prije roka plaćanja. 3. Organizacije koje su prodale zemljišne parcele čiji se troškovi sticanja uzimaju u obzir prema tački 5. čl. 264.1 Poreski zakon Ruske Federacije. 4. Organizacije koje koriste OPH objekte. 5. Organizacije – osnivači (korisnici) upravljanja poverilačkom imovinom | Za svaki izvještajni period i za godinu u kojoj se dogodila bilo koja od ovih transakcija |

| Dodatak br. 4 listu 02 | Organizacije koje prenose gubitke nastale u prethodnim godinama | Za prvi kvartal godine na koji je gubitak prenesen i ovu godinu u cjelini (tačka 1.1. Procedura za popunjavanje prijave) |

| Prilog br. 5 listu 02 | Organizacije sa odvojenim odjeljenjima. Izuzetak su slučajevi kada se porez za sve OP plaća na lokaciji sjedišta organizacije (klauzula 10.1 Procedure za popunjavanje deklaracije, Pismo Federalne porezne službe od 26. januara 2011. br. KE-4-3 /935@) | Za svaki izvještajni period i godinu |

| List 03, koji se sastoji od poglav. A i sec. B sa znakom pripadnosti "A" | Organizacije koje su isplatile dividende svojim akcionarima (učesnicima), osim LLC preduzeća, u kojima su svi učesnici pojedinci (klauzule 2, 4 člana 230 Poreskog zakona Ruske Federacije) | Za svaki izvještajni period i godinu u kojoj su isplaćene dividende. U tom slučaju, za svaku odluku o isplati dividendi potrebno je popuniti poseban list 03 (tačka 11.2.1. Procedura za popunjavanje deklaracije) |

| List 04 sa šifrom vrste prihoda “4” ili “5” | Organizacije koje su primale dividende od stranih organizacija | Za svaki izvještajni period i godinu u kojoj je ostvaren prihod u vidu dividendi ili kamata |

| List 05 | Organizacije koje su primile prihod od transakcija sa hartijama od vrednosti (uključujući zapise) i FISS | Za svaki izvještajni period i godinu u kojoj je ostvaren prihod od takvih transakcija |

| List 07 | Organizacije koje primaju namjenska sredstva navedene u Prilogu br. 3. Procedura za popunjavanje prijave. To su, na primjer, HOA, stambeni kompleksi ili stambene zadruge koje primaju novac od vlasnika prostorija u stambenim zgradama za izvođenje velikih renoviranja kuće. | Za svaki izvještajni period i godinu u kojoj je organizacija imala namjenska sredstva |

| Dodatak br. 1 deklaraciji | Organizacije koje su imale prihode ili rashode navedene u Prilogu br. 4. Procedura za popunjavanje prijave. Ovo je na primjer: - prihodi stanodavaca u vidu troškova neodvojivih poboljšanja koje je izvršio zakupac; - troškovi za dobrovoljno zdravstveno osiguranje, obuku zaposlenih; - nestašice, ako počinioci nisu identifikovani | Za svaki izvještajni period i godinu u kojoj je organizacija imala takve prihode i rashode |

| Dodatak br. 2 deklaraciji | Organizacije (osim LLC preduzeća) koje su isplaćivale dividende pojedincima | Za godinu u kojoj su isplaćene dividende |

Ako je popunjavanje prijave poreza na dohodak karakterisalo zanemarivanje postojećih pravila ili kršenje rokova, onda vlasnik preduzeća ili lice odgovorno za prijavu mora platiti kaznu od 5% navedenog prihoda.

Kumulativno od početka godine. Sve vrijednosti pokazatelja troškova deklaracije navedene su u rubljama. Prilikom ručnog popunjavanja obrasca u odgovarajuća polja s lijeva na desno upisuju se brojčani indikatori. Posljednje nepopunjene ćelije su označene crticama. U ovom slučaju, crtica je ravna linija povučena kroz sredinu slobodnih ćelija duž cijele dužine polja. Za negativne brojeve, znak minus je naznačen u prvoj ćeliji s lijeve strane. Tekstualni indikatori se popunjavaju tiskanim slovima s lijeva na desno.

Prvo, pogledajmo kako se popunjavaju glavni listovi deklaracije, odnosno odjeljak 1 i list 02 sa odgovarajućim prilozima. Procedura je u skladu sa nacrtom naloga Federalne poreske službe Rusije, koji je objavljen na sajtu agencije i koji će se primenjivati ove godine.

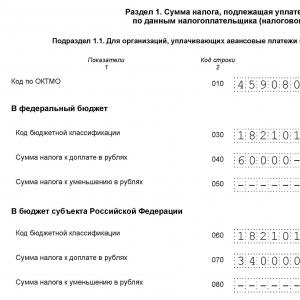

Odjeljak 1

Odjeljak 1 odražava iznos poreza na dohodak koji podliježe uplati u budžet ili umanjenju iz budžeta. Ispunjavaju ga sve organizacije koje su odgovorne za obračun i plaćanje poreza. Organizacije popunjavaju ovaj odjeljak na osnovu podataka izračunatih u preostalim listovima i aneksima deklaracije. Stoga se sastavlja posljednja. Iznose navedene u tački 1. poreski organi upisuju na lični račun poreskog obveznika.

Odjeljak 1 sastoji se od tri pododjeljka: 1.1, 1.2 i 1.3. Svaki pododjeljak je dizajniran tako da odražava specifične indikatore.

Razmotrimo redoslijed popunjavanja svakog pododjeljka.

Pododjeljak 1.1 popunjen na sljedeći način.

By linija 010 pododjeljak 1.1 odjeljka 1 ukazuje na šifru prema Sveruskom klasifikatoru objekata administrativno-teritorijalne podjele (kod OKATO), odobrenom Uredbom Državnog standarda Rusije od 31. jula 1995. br. 413 (sa izmjenama i dopunama 6. novembra). , 2012). Ako je šifra date administrativno-teritorijalne cjeline manja od 11 znakova, onda se ona odražava u navedenom redu počevši od prve ćelije. Posljednje nepopunjene ćelije su ispunjene nulama.

By linije 030 i 060 kodovi budžetske klasifikacije (BCC) su naznačeni u skladu sa Naredbom Ministarstva finansija Rusije od 21. decembra 2012. br. planski period 2014. i 2015. godine.” U prijavu poreza na dohodak unose se sljedeće šifre:

- 182 1 01 01011 01 1000 110 - za porez na dobit preduzeća koji se prenosi u savezni budžet;

- 182 1 01 01012 02 1000 110 - za porez na dohodak, koji se pripisuje budžetima konstitutivnih entiteta Ruske Federacije.

Poljoprivredni proizvođači koji nisu prešli na jedinstveni poljoprivredni porez plaćaju porez na dohodak prema sljedećim šiframa:

- 182 1 01 01013 01 1000 110 - porez na dohodak za poljoprivredne proizvođače koji nisu prešli na jedinstveni poljoprivredni porez na djelatnosti vezane za promet poljoprivrednih proizvoda koje sami proizvode, kao i prodaju vlastitih poljoprivrednih proizvoda proizvedenih i prerađenih kod njih organizacije koje se uplaćuju u savezni budžet;

- 182 1 01 01014 02 1000 110 - porez na dohodak za poljoprivredne proizvođače koji nisu prešli na jedinstveni poljoprivredni porez na djelatnosti vezane za promet poljoprivrednih proizvoda koje sami proizvode, kao i promet vlastitih poljoprivrednih proizvoda proizvedenih i prerađenih kod njih organizacije, kreditirane u budžete konstitutivnih entiteta Ruske Federacije.

By linije 040 i 070 Prikazuje se iznos poreza na dohodak koji podliježe dodatnoj uplati u budžete različitih nivoa. Da biste pronašli indikator reda 040 (iznos poreza koji se dodatno uplaćuje u savezni budžet), potrebno je od reda 190 oduzeti redove 220 i 250 lista 02. Da biste pronašli indikator reda 070 (iznos poreskog subjekta na doplatu u budžet konstitutivnog entiteta Ruske Federacije), potrebno je oduzeti od reda 200 red 230 i 260 lista 02.

By linije 050 i 080 Naveden je iznos poreza na dohodak obračunat za umanjenje iz budžeta različitih nivoa. Red 050 (iznos poreza koji se umanjuje iz saveznog budžeta) popunjava se ako je red 190 manji od zbira redova 220 i 250 lista 02. Red 080 (iznos poreza koji se umanjuje iz budžeta države). entiteta Ruske Federacije) popunjava se ako je red 200 manji od zbira redova 230 i 260 lista 02.

Organizacije sa posebnim odjeljenjima, prilikom popunjavanja pododjeljka 1.1, moraju uzeti u obzir sljedeće. U izjavi podnesenoj poreskoj upravi u mjestu registracije same organizacije, uplate u budžet konstitutivnog entiteta Ruske Federacije navedene su u iznosima koji se odnose na organizaciju bez uzimanja u obzir plaćanja njenih posebnih odjela.

U izjavi, koja se podnosi na lokaciji posebnog pododjeljka, pododjeljak 1.1 navodi iznose poreza koji se odnose na ovu zasebnu pododjelu (grupu odvojenih pododjeljenja koja se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije).

Izjava za konsolidovanu grupu poreskih obveznika u redovima 070 i 080 pododjeljka 1.1 odražava iznose avansa i poreza na dohodak koji podliježu dodatnom uplati ili smanjenju u budžete relevantnih konstitutivnih subjekata Ruske Federacije. Prebacuju se iz reda 100 (za doplatu) i 110 (za umanjenje) Priloga br. 6 na list 02. U izjavi koju podnosi odgovorni učesnik konsolidovane grupe poreskih obveznika, u pododeljku 1.1, uplate u budžet Republike konstitutivni entitet Ruske Federacije naznačeni su u iznosima koji se odnose na učesnike konsolidovane grupe poreskih obveznika, zasebnih odjeljenja (odgovornog odvojenog odjeljenja) koji se nalaze na teritoriji jednog konstitutivnog entiteta Ruske Federacije sa odgovarajućim kodom OKATO. Broj stranica pododjeljaka 1.1 i 1.2 treba da bude jednak broju dodataka br. 6 na listu 02 i zavisi od broja konstitutivnih subjekata Ruske Federacije na čijoj teritoriji učesnici konsolidirane grupe ili njihovih zasebnih podjela plaćaju porez (predujam poreza).

Pododjeljak 1.2 popunjavaju organizacije koje obračunavaju mjesečne avansne uplate na općenito utvrđeni način u skladu sa stavovima 2-5 stava 2 člana 286 Poreskog zakona Ruske Federacije.

Ovaj pododeljak odražava mesečne avanse koje se plaćaju u kvartalu koji sledi nakon izveštajnog perioda (dospeva najkasnije do 28. dana svakog meseca ovog kvartala).

Ovaj pododjeljak je uključen samo u deklaraciju za prvi kvartal, pola godine i 9 mjeseci.

U prijavi za poreski period (godinu) organizacije ne popunjavaju podtačku 1.2. Prema stavu 2 člana 286 Poreskog zakona Ruske Federacije, iznos mjesečne akontacije koja se plaća u prvom tromjesečju sljedećeg poreskog perioda uzima se jednak iznosu mjesečne akontacije koja se plaća u četvrtom kvartalu prethodni poreski period. Dakle, poreski organi samostalno, na osnovu prijave za 9 mjeseci tekuće godine, obračunavaju iznos mjesečnih akontacija za prvi kvartal naredne godine u ličnim računima obveznika.

Pokazatelj „Kvartal za koji se obračunavaju mjesečne akontacije“ popunjava se u deklaracijama za prvi kvartal i polovinu godine. U deklaracijama za 9 mjeseci ovaj podatak se popunjava samo kada su u deklaraciji uključene dvije stranice pododjeljka 1.2. Ova situacija može nastati zbog razlike u iznosu mjesečnih akontacija za prvi kvartal (šifra 21) narednog poreskog perioda od iznosa akontacije za četvrti kvartal (šifra 24) tekućeg poreskog perioda, ako je odvojeno odjeljenja se zatvaraju ili se organizacija reorganizira.

Pododjeljak se popunjava sljedećim redoslijedom.

By linija 010 naznačen je kod prema Sveruskom klasifikatoru objekata administrativno-teritorijalne podjele (kod OKATO).

By linije 110 i 210 upisuje se odgovarajući BCC.

By redovi 120, 130 i 140 prikazani su iznosi mjesečnih akontacija koje se plaćaju u savezni budžet. Indikator za svaki red je jednak 1/3 iznosa naznačenog u redu 300 ili 330 lista 02.

By linije 220, 230 i 240 naznačeni su iznosi mjesečnih avansa koji se plaćaju u budžet konstitutivnog entiteta Ruske Federacije. Indikator za svaki red se određuje kao 1/3 iznosa naznačenog u redu 310 ili 340 lista 02.

Imajte na umu: organizacije sa zasebnim odjeljenjima u pododjeljku 1.2, predstavljene na mjestu registracije same organizacije, navode avansne uplate u budžet konstitutivnog entiteta Ruske Federacije u iznosima koji se odnose na organizaciju, isključujući iznose posebnih odjela uključeno u njega. U pododjeljku 1.2, prikazanom na lokaciji posebnog odjeljenja, iznosi avansa koji se odnose na ovu odvojenu diviziju (grupu odvojenih odjeljenja koja se nalazi na teritoriji jednog sastavnog entiteta Ruske Federacije). U tom slučaju, iznosi navedeni u redovima 220-240 moraju odgovarati redovima 120 i 121 Dodatka br. 5 na listu 02.

Prilikom podnošenja izjave odgovornog učesnika konsolidovane grupe poreskih obveznika, redovi 220-240 odražavaju iznose mjesečnih akontacija koje se plaćaju u budžete konstitutivnih subjekata Ruske Federacije, date u relevantnim dodacima br. 6 na listu 02. na linijama 120 ili 121.

IN pododjeljak 1.3 odražava iznos poreza na dohodak koji se kreditira saveznom budžetu u posljednjem kvartalu (mjesecu) izvještajnog (poreskog) perioda za određene vrste prihoda navedenih u listovima 03 i 04 deklaracije. Ovaj odjeljak popunjavaju organizacije koje plaćaju porez na dohodak:

- u obliku dividendi - prihod od učešća u kapitalu u ruskim i stranim organizacijama;

- u vidu kamata na državne i opštinske hartije od vrednosti.

Odjeljak se popunjava na sljedeći način.

U polju "Vrsta plaćanja". linija 010 naznačen je jedan od sljedećih brojeva:

- 1 - ako organizacija plaća porez na dohodak na prihod u obliku dividende (prihod od učešća u kapitalu u drugim organizacijama stvorenim na teritoriji Ruske Federacije);

- 2 - ako organizacija djeluje kao poreski agent i plaća porez na dohodak na prihode u vidu kamata na državne i opštinske hartije od vrijednosti, na prihode u vidu kamate na hipotekarne obveznice, na prihod osnivača povjereničkog upravljanja hipotekarno pokriće stečeno na osnovu sticanja hipotekarnih sertifikata učešća;

- 3 - ako organizacija samostalno plaća porez na dohodak na prihod u vidu kamate primljene (obračunate) na državne i opštinske hartije od vrednosti;

- 4 - ako organizacija plaća porez na dobit na prihod u vidu dividende (prihod od učešća u kapitalu u stranim organizacijama).

By linija 020 OKATO kod je naznačen.

By linija 030 upisuje se šifra budžetske klasifikacije (BCC) prema kojoj se u budžet uplaćuje porez na dohodak od prihoda u vidu dividendi i kamata na hartije od vrijednosti. BCC su odobreni Naredbom Ministarstva finansija Rusije od 21. decembra 2012. godine br. 171n „O odobravanju Uputstva o postupku za primjenu budžetske klasifikacije Ruske Federacije za 2013. i za planski period 2014. i 2015. .”

U liniji „Rok plaćanja“ iskazuje se posljednji dan roka za uplatu poreza na dohodak u savezni budžet za određenu vrstu prihoda u posljednjem kvartalu (mjesecu) izvještajnog (poreskog) perioda. Prilikom isplate dividende (kamate) na rate u odgovarajućim ćelijama se navodi nekoliko rokova plaćanja poreza.

By linija 040 Iznos poreza se odražava prilikom isplate prihoda u vidu dividendi i kamata. Prilikom isplate pripadajućeg prihoda u dijelovima popunjava se nekoliko redova 040.

Pokazatelji prikazani u redovima 040 moraju odgovarati vrijednostima određenih redova u drugim listovima deklaracije (vidi tabelu 1 u nastavku).

Tabela 1.

Podudarnost indikatora iz pododjeljka 1.3 sa ostalim redovima deklaracije

Ako organizacija plaća porez na dohodak na više vrsta prihoda navedenih u listovima 03 i 04 deklaracije, ili stvarni broj rokova plaćanja prelazi rokove koji su navedeni u pododjeljku 1.3, popunjava se odgovarajući broj stranica pododjeljka 1.3 odjeljka 1.

List 02

List 02 je osnova deklaracije. Odražava sve pokazatelje koji formiraju oporezivu dobit za izvještajni (poreski) period. U listu 02 deklaracije obračunava se poreska osnovica i iznos poreza koji podliježe doplati u budžet ili umanjenju iz budžeta.

Ovaj list deklaracije popunjava se na osnovu aneksa uz njega. List 02 sadrži sljedeće priloge:

- Prilog br. 1 “Prihodi od prodaje i vanposlovni prihodi”;

- Dodatak br. 2 „Rashodi u vezi sa proizvodnjom i prodajom, neposlovni rashodi i gubici izjednačeni sa neposlovnim rashodima“;

- Dodatak br. 3 „Obračun iznosa rashoda za poslovanje čiji se finansijski rezultati uzimaju u obzir prilikom oporezivanja dobiti, uzimajući u obzir odredbe članova 264.1, 268, 275.1, 276, 279, 323 Poreskog zakona Ruska Federacija (osim onih prikazanih u listu 05)”;

- Prilog br. 4 „Obračun iznosa gubitka ili dijela gubitka koji umanjuje poresku osnovicu“;

- Dodatak br. 5 „Obračun raspodjele avansa i poreza na dobit preduzeća u budžet konstitutivnog entiteta Ruske Federacije od strane organizacije koja ima posebne odjele“;

- Dodatak br. 6 „Obračun avansa i poreza na dobit preduzeća u budžet konstitutivnog entiteta Ruske Federacije od strane konsolidovane grupe poreskih obveznika“;

- Dodatak br. 6a „Obračun avansa i poreza na dobit preduzeća u budžet konstitutivnog entiteta Ruske Federacije za učesnika u konsolidovanoj grupi poreskih obveznika bez posebnih odjeljenja uključenih u njega i (ili) za njegove posebne odjele.“

List 02 obavezan je da popune svi poreski obveznici, čak i ako organizacija nije imala dobit u izvještajnom (poreskom) periodu. Od prijava obuhvaćenih listom 02, uz njega se dostavljaju i prijave br. 1 i 2. Ostale prijave se prilažu listu 02 samo ako organizacije imaju podatke za njihovo popunjavanje.

Razmotrimo detaljnije postupak popunjavanja lista 02.

By linija 010 Naveden je prihod od prodaje ostvaren od strane organizacije prema podacima poreskog računovodstva. Takav prihod uključuje prihod od prodaje proizvoda (radova, usluga) sopstvene proizvodnje, kupljene robe i imovinskih prava (član 249 Poreskog zakona Ruske Federacije). Iznos prihoda od prodaje obračunava se u Prilogu br. 1 na listu 02. Pokazatelj u ovom redu mora odgovarati pokazatelju u redu 040 Priloga br.

By linija 020 ukupan iznos neposlovnog prihoda evidentiranog za izvještajni (poreski) period odražava se u skladu sa članom 250. Poreskog zakona Ruske Federacije. Indikator ove linije jednak je indikatoru linije 100 aplikacije br. 1.

IN linija 030 Uključen je ukupan iznos troškova, što umanjuje prihod od prodaje. Ovaj iznos je izračunat u Dodatku br. 2. Indikator za red 030 mora biti jednak indikatoru za red 130 Dodatka br. 2.

By linija 040 iskazuju se iznosi neposlovnih rashoda (indikator red. 200 Priloga br. 2) i gubitaka izjednačenih sa neposlovnim rashodima (indikator reda 300 Priloga br. 2).

By linija 050 iskazuju se iznosi gubitaka koji se za poreske svrhe priznaju na poseban način (uzimajući u obzir odredbe čl. 264.1, 268, 275.1, 276, 279. i 323. Zakonika). U ovaj red se prenosi indikator iz reda 360 Priloga broj 3. Iznosi navedeni u ovom redu ne povećavaju rashode za potrebe poreza, jer se dodaju prilikom obračuna iznosa dobiti. To su gubici od prodaje prava na zemljišnim parcelama, od prodaje imovine koja se amortizuje, od ostvarivanja prava potraživanja, od obavljanja poslova (pružanja usluga) od strane uslužnih delatnosti i poljoprivrednih gazdinstava, itd. odražavanje ovih vrsta gubitaka u poreskoj prijavi razmatra se u odjeljku „Gubici za pojedinačne operacije“ ..

Imajte na umu: u redovima 010-050 se ne navode iznosi prihoda primljeni u obliku ciljanog finansiranja, ciljanih prihoda i drugih prihoda navedenih u članu 251 Poreskog zakona Ruske Federacije, kao i rashodi nastali na teret tih prihoda, koji se obračunavaju odvojeno od prihoda i rashoda za aktivnosti, povezane sa proizvodnjom i prodajom, i prihoda i rashoda iz vanposlovnog poslovanja.

Pored toga, u redovima 010, 030 i 050 ne uzimaju se u obzir prihodi, rashodi i gubici prikazani u listovima 05 i 06 deklaracije.

By linija 060 iskazuje se ukupan iznos dobiti (gubitaka) od prodaje robe (radova, usluga) i vanprodajnih poslova. Jednako je: red 010 + red 020 - red 030 - red 040 + red 050.

By linija 070 označava ukupan iznos prihoda isključen iz dobiti prikazan na liniji 060. Takav prihod posebno uključuje:

prihodi od vlasničkih učešća u drugim organizacijama, kao i kamate na državne i opštinske hartije od vrednosti na koje porez zadržava poreski agent (izvor prihoda). Porez na ovaj prihod obračunava se u listu 03 deklaracije;

prihodi od vlasničkih učešća u stranim organizacijama, koji se iskazuju u listu 04 deklaracije, itd.

By linija 090 naznačen je iznos beneficija koje se primjenjuju u skladu sa članom 5. Federalnog zakona od 31. maja 1999. br. 104-FZ „O posebnoj ekonomskoj zoni u Magadanskoj oblasti“.

By red 100 iskazuje se poreska osnovica, definisana kao razlika između redova 060, 070, 080 i 090. Dobijenom rezultatu dodaju se indikatori reda 100 lista 05 i reda 530 lista 06.

By red 110 Prikazuje se iznos gubitka ili dio gubitka koji umanjuje poresku osnovicu za izvještajni (poreski) period. Pokazatelj za ovu liniju za prvi kvartal i godinu izračunat je u Prilogu br. 4 na listu 02 i jednak je redu 150 ovog priloga. U narednim izvještajnim periodima (šest mjeseci, 9 mjeseci) Prilog br. 4 se ne popunjava. Međutim, uprkos tome, organizacije imaju pravo da u narednim izvještajnim periodima smanje poresku osnovicu za gubitke iz prethodnih godina i u skladu s tim popune navedeni red. U tom slučaju, organizacija samostalno izračunava iznos gubitka priznat za potrebe poreza u poreskim registrima.

Linija 120, koja označava poresku osnovicu za obračun poreza, jednaka je: red 100 - red 110.

Imajte na umu: ako linija 100 ima negativnu vrijednost, tada linija 120 označava nulu. Poreska osnovica u redu 120 je također nula ako je indikator u redu 110 jednak indikatoru u redu 100.

Linije 130 i 170 popunjavaju organizacije za koje su zakoni konstitutivnih entiteta Ruske Federacije smanjili poresku stopu u smislu iznosa poreza koji se uplaćuju u budžete konstitutivnih entiteta Ruske Federacije.

By linije 140-160 navedene su poreske stope. U 2012. godini ove stope su jednake: na savezni budžet - 2%, na budžete konstitutivnih entiteta Ruske Federacije - 18%.

Napominjemo: organizacije koje imaju posebne strukturne jedinice i popunjavaju Dodatak br. 5 na listu 02 navode samo poresku stopu u savezni budžet (red 150). U redove 140, 160 i 170 stavljaju se crtice.

By linije 180-200 naznačen je iznos obračunatog poreza na dobit za izvještajni (poreski) period u cjelini i budžetima različitih nivoa.

Linija 190(iznos poreza na dohodak u savezni budžet) utvrđuje se množenjem reda 120 sa redom 150.

Linija 200(iznos poreza na dohodak u budžet konstitutivnog entiteta Ruske Federacije) za organizacije bez posebnih podjela utvrđuje se množenjem reda 120 (130) sa linijom 160 (170).

Za organizacije sa posebnim odjeljenjima, da bi se odredio indikator ove linije, potrebno je za svaki poseban odjeljak sabrati redove 070 Priloga br. odvojene divizije koje se nalaze na teritoriji jednog subjekta Ruske Federacije).

U prijavi za konsolidovanu grupu poreskih obveznika porez se obračunava u prilozima broj 6 i 6a na listu 02. U red 200 upisuje se zbir redova 070 svih popunjenih priloga broj 6.

By linije 210-230 naznačeni su iznosi obračunatih akontacija za izvještajni (poreski) period. Za organizacije koje plaćaju mjesečne akontacije sa naknadnim preračunavanjem poreza na osnovu rezultata odgovarajućeg izvještajnog (poreskog) perioda, u prijavi za prvi kvartal 2013. godine, indikatori ovih redova moraju biti jednaki pokazateljima iz redova 290-310. lista 02 deklaracije za 9 mjeseci 2012. godine. U prijavi za polugodište 2013. godine pokazatelj reda 210 jednak je zbiru pokazatelja redova 180 „Iznos obračunatog poreza na dohodak – ukupno” i 290 „Iznos mjesečnih akontacija koje se plaćaju u kvartalu nakon tekući izvještajni period” deklaracije za prvi kvartal 2013. godine. Red 220 jednak je zbiru redova 190 i 300. Red 230 je zbir redova 200 i 310. Slično, ovi redovi se popunjavaju u deklaraciji za 9 mjeseci 2013. godine. Za njihovo popunjavanje koriste se podaci iz deklaracije za prvo polugodište 2013. godine.

Organizacije koje plaćaju mjesečne akontacije na stvarno primljenu dobit u deklaraciji za prvi kvartal 2013. godine odražavaju u redovima 210-230 indikatore redova 180-200 deklaracije za januar - februar 2013. godine, u deklaraciji za polugodište 2013. godine. - indikatori redova 180-200 deklaracije za januar - maj 2013. godine, u deklaraciji za 9 mjeseci 2013. godine - indikatori redova 180-200 deklaracije za januar - avgust 2013. godine.

Za organizacije sa zasebnim odjeljenjima, iznos avansa obračunat za tekući izvještajni (poreski) period u budžet konstitutivnog entiteta Ruske Federacije kao cjeline za organizaciju mora biti jednak zbiru redova 080 Dodatka br. 5 popunjen za isti period za organizaciju bez njenih sastavnih odjeljenja i za svaku zasebnu diviziju (grupa odvojenih odjela smještenih u jednom subjektu Ruske Federacije).

U prijavi za konsolidovanu grupu poreskih obveznika, indikator reda 230 jednak je zbiru pokazatelja redova 080 svih priloga broj 6 na listu 02.

Pored toga, u redovima 210-230 iskazuju se iznosi avansnih plaćanja obračunatih (umanjenih) na osnovu rezultata uredske poreske kontrole prijave za prethodni izvještajni period, čije je podatke poreski obveznik uzeo u obzir u prijavi za naredni izvještajni (poreski) period.

By linije 240-260 označava iznos poreza plaćen izvan Ruske Federacije i uračunat u plaćanje poreza. Ovaj iznos se uključuje u plaćanje poreza na dohodak ako je između Ruske Federacije i države na čijoj teritoriji je plaćen porez zaključen sporazum o izbjegavanju dvostrukog oporezivanja. U ovom slučaju, indikatori za redove 240, 250 i 260 ne mogu biti veći od indikatora za redove 180, 190 i 200.

Organizacije koje su platile porez izvan Ruske Federacije, bez obzira na vrijeme njegove uplate, istovremeno sa prijavom poreza na dohodak, moraju podnijeti poreznoj upravi na svojoj lokaciji poreznu prijavu na prihode koje je ruska organizacija primila iz izvora izvan Rusije. Obrazac ove deklaracije je odobren naredbom Ministarstva poreza i poreza Rusije od 23. decembra 2003. godine br. BG-3-23/709@.

Organizacije za koje je iznos poreza plaćen izvan Ruske Federacije prebijen u prethodnom izvještajnom periodu u plaćanju poreza za navedeni izvještajni period, iznos obračunatih akontacija za izvještajni (poreski) period (redovi 210-230) je umanjeno za iznos prebijenog poreza.

U red 270 ispisuje se iznos poreza na dohodak koji se dodatno plaća u savezni budžet. Indikator za ovu liniju je definisan kao razlika između reda 190 i zbira redova 220 i 250. Za organizacije bez posebnih odjeljenja, ovaj red mora odgovarati redu 040 pododjeljka 1.1 odjeljka 1 deklaracije.

U liniji 271 navodi se iznos poreza na dohodak koji se dodatno plaća u budžet konstitutivnog entiteta Ruske Federacije. Indikator ove linije je definisan kao razlika između linije 200 i zbira linija 230 i 260.

Za organizacije koje nemaju posebne odjele, red 271 mora odgovarati redu 070 pododjeljka 1.1 odjeljka 1 deklaracije.

By red 280 Naveden je iznos poreza na dohodak koji se umanjuje u savezni budžet. Da biste izračunali indikator ove linije, potrebno je da oduzmete liniju 190 od zbira linija 220 i 250.

Red 281 odražava iznos poreza na dohodak koji se umanjuje u budžet konstitutivnog entiteta Ruske Federacije. Da biste odredili indikator ove linije, trebate oduzeti liniju 200 od zbira linija 230 i 260.

Za organizacije koje nemaju posebne odjele, redovi 280 i 281 trebaju biti jednaki indikatorima redova 050 i 080, respektivno, pododjeljka 1.1 odjeljka 1 deklaracije.

Organizacije koje imaju posebne odjele, iznos poreza na dohodak koji se plaća dodatno ili umanjuje u budžet konstitutivnog entiteta Ruske Federacije na lokaciji ovih odvojenih odjeljenja, izračunava se u Dodatku br. 5 i odražava se u odgovarajućim redovima list 02.

Odgovorni učesnik konsolidovane grupe poreskih obveznika obračunava iznos poreza na dohodak koji treba dodatno platiti ili umanjiti budžetu konstitutivnog entiteta Ruske Federacije u dodacima br. 6 na listu 02. Redovi 271 i 281 lista 02 odražavaju zbir indikatora redova 100 i 110 ovih priloga.

IN linije 290-310 iskazuju se iznosi mjesečnih akontacija koje se plaćaju u kvartalu koji slijedi nakon izvještajnog perioda za koji se podnosi prijava.

Organizacije koje plaćaju samo tromjesečne akontacije na osnovu rezultata izvještajnog perioda, kao i organizacije koje obračunavaju mjesečne akontacije na osnovu ostvarene dobiti, ne popunjavaju redove 290-310.

Iznos uplata u redovima 290-310 utvrđuje se kao razlika između iznosa obračunatog poreza na dobit za izvještajni period, prikazanog u redovima 180-200, i iznosa obračunatog poreza na dohodak, naznačenog u redovima 180-200 deklaracije. za prethodni izvještajni period. Ako je ta razlika negativna ili nula, ne plaćaju se mjesečne akontacije.

Organizacije koje obračunavaju mjesečne akontacije sa naknadnim preračunavanjem na osnovu rezultata odgovarajućeg izvještajnog (poreskog) perioda ne popunjavaju ove redove u prijavi za poreski period.

By linije 320-340 naznačeni su iznosi mjesečnih akontacija dospjelih u prvom kvartalu narednog poreskog perioda. Ovi redovi se popunjavaju samo u prijavi za 9 mjeseci, s obzirom da se iznos mjesečnih akontacija za prvi kvartal narednog poreskog perioda uzima jednak iznosu akontacija koje se plaćaju u četvrtom kvartalu tekuće godine.

Dodaci listu 02

U ovom dijelu ćemo detaljnije pogledati proceduru popunjavanja prijava.

Prilog br. 1 listu 02

U Prilogu br. 1 prikazani su iznosi prihoda od prodaje i vanposlovnih prihoda.

By linija 010 iskazan je prihod od prodaje dobara (radova, usluga) kako vlastite proizvodnje tako i nabavljene robe. Ovaj indikator je dešifrovan u redovima 011-014. U ovu liniju nisu uključeni prihodi od prodaje hartija od vrijednosti od strane poreskih obveznika koji nisu profesionalni učesnici na tržištu hartija od vrijednosti.

Linije 020-022 popunjavaju samo profesionalni učesnici na tržištu hartija od vrednosti.

By linija 023 prikazan je prihod od prodaje preduzeća kao imovinskog kompleksa (uzimajući u obzir odredbe člana 268.1 Poreskog zakona Ruske Federacije).

By linija 030 naznačeni su prihodi iz poslovanja koji su prikazani u Prilogu broj 3. U ovaj red se prenosi indikator iz reda 340 Priloga br.

Ukupan iznos prihoda od prodaje prikazan je na liniji 040. Indikator ove linije jednak je zbiru redova 010, 020, 023 i 030.

By red 100 Neposlovni prihod ostvaren u skladu sa članom 250 Poreskog zakona Ruske Federacije se odražava.

By linije 101, 102, 103, 104, 105 i 107 dat je pregled nekih vrsta neposlovnih prihoda.

Red 100 mora biti veći ili jednak zbiru redova 101-106.

Prilog br. 2 listu 02

Dodatak br. 2 daje pregled troškova u vezi sa proizvodnjom i prodajom, kao i neposlovnih troškova i gubitaka izjednačenih sa neposlovnim rashodima.

Linije 010-030 popunjavaju organizacije koje utvrđuju prihode i rashode metodom obračuna.

U red 010 iskazuju se direktni rashodi koji se odnose na prodatu robu (rad, usluge), osim direktnih rashoda za trgovinu na veliko, malo na veliko i malo, koji se iskazuju u redovima 020 i 030.

Linije 040-052 moraju popuniti svi poreski obveznici. Istovremeno, organizacije koje koriste obračunsku metodu odražavaju troškove vezane za indirektne u skladu sa članom 318. Poreskog zakona Ruske Federacije. Organizacije koje koriste gotovinski metod za utvrđivanje prihoda i rashoda odražavaju rashode priznate kao smanjenje poreske osnovice za porez na dobit preduzeća, u skladu sa članom 273. Poreskog zakona Ruske Federacije.

Vrijednost reda 040 mora biti veća ili jednaka zbiru redova 041, 042, 043, 045, 046, 047 i 052.

By linija 041 naznačeni su obračunati iznosi poreza i naknada, s izuzetkom poreza navedenih u članu 270. Poreskog zakona Ruske Federacije. Dakle, ova linija se ne odražava:

- indirektni porezi koje poreski obveznik nameće kupcu (stjecatelju) dobara (rad, usluge, imovinska prava);

- iznose poreza obračunate u vezi sa sprovođenjem posebnih poreskih režima ili obavljanjem delatnosti, prihodi i rashodi od kojih se ne uzimaju u obzir pri obračunu poreske osnovice za porez na dohodak;

- porez na prihod;

- iznose naplaćenih plaćanja za višak emisija zagađujućih materija u životnu sredinu;

- iznos poreza koji je uključen u neposlovne rashode prilikom otpisa obaveza;

- iznose doprinosa za obavezno penzijsko, socijalno i zdravstveno osiguranje koji se obračunavaju vanbudžetskim fondovima.

Linije 042 i 043 popunjavaju organizacije koje su u svojim računovodstvenim politikama za poreske svrhe predvidele odraz u troškovima izveštajnog (poreskog) perioda rashoda na kapitalna ulaganja u iznosu od najviše 10% (ne više od 30% u odnosu na fiksne sredstva koja pripadaju trećoj - sedmoj amortizacionoj grupi) prvobitne vrednosti sredstava osnovnih sredstava (osim osnovnih sredstava dobijenih bez naknade) i (ili) troškova nastalih u slučajevima završetka radova, dodatne opreme, rekonstrukcije, modernizacije, tehničke preuređenja , djelimična likvidacija osnovnih sredstava.

By linija 045 Prikazani su iznosi troškova koje ima organizacija koja zapošljava rad invalida.

By linija 046 Prikazuju se troškovi javnih organizacija invalida, kao i ustanova čiji su jedini vlasnici imovine javne organizacije invalida.

By linija 047 prikazani su troškovi za sticanje prava na zemljišnim parcelama i za sticanje prava na zaključivanje ugovora o zakupu zemljišta. Radi se o iznosima koji se priznaju kao drugi rashodi u vezi sa proizvodnjom i (ili) prodajom, a uzimaju se u obzir u tekućem izvještajnom (poreskom) periodu na način propisan stavovima 3. i 4. člana 264.1 Kodeksa.

By linije 048-051 dat je pregled troškova navedenih u redu 047 u zavisnosti od načina njihovog priznavanja u poreske svrhe.

By linije 052-055 naznačeni su troškovi uzeti u obzir na način utvrđen članovima 262 i 267.2 Poreskog zakona Ruske Federacije. Prema navedenim redovima, organizacija koja formira rezervu za predstojeće troškove za naučnoistraživačke i (ili) razvojne projekte odražava iznose troškova nastalih na teret navedene rezerve tokom realizacije naučnoistraživačkih i (ili) razvojnih programa.

By linija 059 naznačen je trošak sticanja (stvaranja) ostvarenih imovinskih prava, osim potraživanja duga.

By linija 060 iskazuje se cijena sticanja (stvaranja) prodate druge imovine (osim vrijednosnih papira, proizvoda vlastite proizvodnje, kupljene robe i imovine koja se amortizira), prihod od koje se iskazuje u red 014 Priloga br. 1. listu 02.

By linija 061 naznačena je vrednost neto imovine preduzeća koje se prodaje kao imovinski kompleks.

Linija 070 popunjavaju samo profesionalni učesnici na tržištu hartija od vrednosti. U ovom redu oni odražavaju troškove vezane za kupovinu i prodaju (raspolaganje, uključujući otkup) prodatih (povučenih) hartija od vrijednosti.

By linija 071 odražava se iznos odstupanja stvarnih troškova za sticanje hartija od vrijednosti iznad maksimalne cijene transakcija na organizovanom tržištu na dan transakcije ili odstupanja od procijenjene vrijednosti investicionog udjela. U ovoj liniji se iskazuje i iznos odstupanja stvarnih troškova za sticanje hartija od vrijednosti kojima se ne trguje na organizovanom tržištu, iznad procijenjene cijene, uzimajući u obzir maksimalno odstupanje cijene. Pokazatelj ovog reda nije uključen u red 130 „Ukupno priznati rashodi“.

IN linija 080 Indikator reda 350 aplikacije br. 3 se prenosi.

By linija 090 prikazuje iznos gubitaka prethodnih poreskih perioda za objekte uslužne delatnosti i farme, uključujući objekte stambene, komunalne i društvene i kulturne sfere, koji se mogu uzeti u obzir u roku od 10 godina za smanjenje dobiti tekućeg izveštajnog (poreskog) perioda dobijene od ovih vrsta aktivnosti, u skladu sa članom 275.1 Kodeksa.

By red 100 iskazuje se dio gubitka od prodaje imovine koja se amortizira, a koji se odnosi na ostale rashode tekućeg perioda. Ovo je iznos prikazan u redu 060 Priloga br. 3. Navedeni gubitak je uključen u ostale rashode u jednakim udjelima u periodu definisanom kao razlika između korisnog vijeka trajanja ove nekretnine i stvarnog perioda njenog rada do momenta prodaja (član 3. člana 268. Poreskog zakona Ruske Federacije).

By red 110 prikazuje iznos gubitka od prodaje prava na zemljišnoj parceli, priznat kao ostali rashodi poreskog obveznika u tekućem izvještajnom (poreskom) periodu. Procedura za prikazivanje ove vrste gubitka u deklaraciji detaljnije je razmotrena u odeljku „Gubici za pojedinačne transakcije“.

By red 120 prikazuje iznos premije koju plaća kupac preduzeća kao imovinskog kompleksa.

By red 130 iskazuje se ukupan iznos rashoda koji je definisan kao zbir redova 010, 020, 040 i od 059 do 120 (osim reda 071).

By linije 131-134 iznos obračunate amortizacije za izvještajni (poreski) period se odražava i za osnovna sredstva i za nematerijalnu imovinu, bez obzira da li je ta imovina uzeta u obzir posljednjeg dana izvještajnog (poreskog) perioda.

By red 135 označava metod obračuna amortizacije koji se odražava u računovodstvenoj politici za poreske svrhe.

Ako je računovodstvenom politikom predviđena upotreba nelinearne metode, iznos amortizacije se iskazuje u red 133, za nematerijalna ulaganja u red 134. Ako obveznik ima objekte koji pripadaju osmoj - desetoj grupi amortizacije, iznos od U redovima 131 i 132 navodi se amortizacija koja je na njih obračunata linearnom metodom. U ovom slučaju u redu 135 je označena šifra 2.

Linija 200 popunjavaju organizacije bez obzira na metod koji se koristi za utvrđivanje prihoda od prodaje. Istovremeno, organizacije koje koriste gotovinski metod odražavaju indikatore u ovom redu ako postoje stvarni troškovi. Indikator za red 200 mora biti veći ili jednak zbiru linija od 201 do 206.

By red 300 Odražavaju se gubici koji su izjednačeni sa neposlovnim rashodima. Indikator za ovu liniju mora biti veći ili jednak zbroju linija 301 i 302.

Prilog br.3 listu 02

U ovom prilogu prikazani su rashodi za pojedinačne transakcije, za koje se gubici priznaju na poseban način. U redovima 010-060 ispisuju se podaci o transakcijama u vezi sa prodajom imovine koja se amortizuje, uzimajući u obzir specifičnosti utvrđene stavom 9. člana 262., čl. 268. i 323. Zakonika.

By linija 010 na liniji 020 ispisuje se količina prodate imovine, uključujući i broj prodatih objekata sa gubitkom.

By linija 030 naveden je ukupan iznos prihoda od prodaje imovine koja se amortizuje.

By linija 040 reflektuje se rezidualna vrednost prodate imovine i troškovi u vezi sa njenom prodajom.

By linija 050 Iskazuje se dobit, a na redu 060 - gubitak od prodaje imovine koja se amortizuje.

Napomena: redovi 010-040 prikazuju opšte podatke o svoj imovini koju je prodala organizacija u izvještajnom (poreskom) periodu. Istovremeno, za popunjavanje redova 050 i 060, posebno se utvrđuju rezultati za imovinu prodatu sa dobiti, a posebno za imovinu prodatu sa gubitkom.

By linije 100-170 prikazuje podatke o transakcijama u vezi sa ostvarivanjem prava na potraživanje duga, uzimajući u obzir specifičnosti utvrđivanja poreske osnovice za ustupanje (ustupanje) prava na potraživanje duga, utvrđene članom 279. Poreskog zakonika Republike Srpske. Ruska Federacija.

U redovima 100 i 110 odvojeno se navode prihodi od ostvarivanja prava na potraživanje duga prije dospijeća plaćanja (klauzula 1 člana 279 Poreskog zakonika Ruske Federacije) i prihod od ostvarivanja prava tražiti dug nakon dospijeća plaćanja (klauzula 2 člana 279 Poreskog zakona Ruske Federacije).

By red 140 označava iznos gubitka primljenog od ostvarivanja prava na potraživanje duga prije datuma dospijeća plaćanja u okviru iznosa kamate izračunate u skladu sa stavovima 1. i 1.1. člana 269. Poreskog zakona Ruske Federacije.

By red 150 iskazuje negativnu razliku (gubitak) od ostvarivanja prava na potraživanje duga prije roka za plaćanje, koju utvrdi poreski obveznik u skladu sa stavom 1. člana 279. Zakonika. Indikator za ovu liniju je definiran na sljedeći način:

red 150 = red 120 - red 100 - red 140 ako je red 120 > red 100

By red 160 prikazuje negativnu razliku (gubitak) koju je poreski obveznik primio prilikom ustupanja prava potraživanja duga nakon roka plaćanja u skladu sa stavom 2. člana 279. Zakonika:

red 160 = red 130 - red 110 ako je red 130 > red 110

U red 170. iz reda 160. posebno se iskazuje gubitak od ostvarivanja prava na potraživanje duga, koji se odnosi na neposlovne rashode tekućeg izvještajnog (poreskog) perioda. Indikator za red 170 uvršten je u red 203 Dodatka br. 2 na listu 02 deklaracije.

By linije 180-201 podaci se odražavaju na transakcije vezane za djelatnost uslužnih proizvodnih objekata i farmi, uključujući stambene, komunalne i društveno-kulturne objekte. Posebno su prikazani prihodi od ove djelatnosti, troškovi uslužnih djelatnosti i poljoprivrednih gazdinstava, te gubici.

By red 200 iskazuje se ukupan iznos gubitaka za aktivnosti vezane za korišćenje objekata uslužnih delatnosti i farmi, uključujući stambene, komunalne i društveno-kulturne objekte, primljenih u izveštajnom (poreskom) periodu.

By red 201 odražava iznos gubitaka koji je uključen u red 200, ali koji nije priznat za porezne svrhe u tekućem poreskom periodu zbog činjenice da nisu ispunjeni uslovi predviđeni članom 275.1 Poreskog zakona Ruske Federacije.

U redovima 210-230 ispisuju se podaci o utvrđivanju poreske osnovice učesnika ugovora o povereničkom upravljanju imovinom. Ovi redovi ne odražavaju informacije o povjereničkom upravljanju hartijama od vrijednosti i nedržavnim penzionim fondovima iz plasmana penzionih rezervi. U ovom slučaju, indikator reda 211 je uključen u red 100 Priloga br. 1, a indikator reda 221 uključen je u red 200 Dodatka br. 2 na listu 02 deklaracije.

By red 230 odražava iznos gubitaka primljenih u izvještajnom (poreskom) periodu od korištenja imovine prenesene na povjereničko upravljanje, a koji se ne priznaju za porezne svrhe osnivača (korisnika) povjereničkog upravljanja u skladu sa tačkom 4.1 člana 276. Poreske Kod Ruske Federacije.

By linije 240-260 prikazuje podatke o transakcijama u vezi sa ostvarivanjem prava na zemljišnim parcelama, čiji se rezultati uzimaju u obzir za poreske svrhe u skladu sa stavom 5. člana 264.1 Poreskog zakona Ruske Federacije. Gubitak se utvrđuje za svaku parcelu posebno.

By red 340 naveden je ukupan iznos prihoda od svih poslova koji su prikazani u Prilogu br. 3.

By red 350 iskazuje se ukupan iznos rashoda koji umanjuju poresku osnovicu u tekućem izvještajnom (poreskom) periodu.

By linija 360 prikazuje ukupan iznos gubitaka koji nisu uzeti u obzir (nadoknađeni) za potrebe poreza u tekućem izvještajnom (poreskom) periodu.

Prilog br. 4 listu 02

U ovoj aplikaciji, organizacija izračunava gubitak (ili dio gubitka) primljen u prethodnim godinama, koji se može priznati za potrebe poreza na dobit u izvještajnom (poreskom) periodu.