Gelir vergisi beyannamenizde var. Gelir vergisi beyannamesi doldurma prosedürü

Gelir vergisi, Rusya bütçesinin yenilendiği en önemli ücretlerden biridir. Tüzel kişiler her yıl, her ay veya üç ayda bir avans ödemesi yapmayı unutmadan, genel vergi sistemini kullanarak kârlarının bir yüzdesini hazineye öderler. Ödemeyi yapanlar gelir vergisi için vergi beyannamesi şeklinde devlete bildirimde bulunurlar. 2019'un 1. çeyreği için doldurmanın inceliklerine bakalım.

Gelir vergisi beyannamesi kimlere uygulanır?

Rusya Federasyonu Vergi Kanunu'nun 246. Maddesi uyarınca beyan vergi mükellefleri tarafından sunulur:

- Rus tüzel kişileri;

- daimi temsilcilik aracılığıyla Rusya Federasyonu'nda faaliyet gösteren yabancı şirketler;

- Rusya Federasyonu'ndaki kaynaklardan gelir elde eden yabancı şirketler;

Gelir vergisi raporlama dönemi

Raporlama üç ayda bir (veya aylık) ve yıl sonunda sunulur. Raporlama dönemleri:

- 1.çeyrek;

- Yarım yıl;

- 9 ay;

Kâr, yılın başından itibaren kümülatif bir toplam olarak kabul edilir.

2019 yılında beyanların sunulması için son tarihler

Gelir vergisi mükellefleri iki kategoriye ayrılır:

- üç ayda bir avans ödeyenler;

- aylık avans ödeyenler.

Önceki 4 çeyrekte geliri 15 milyon rubleyi aşmayan (sınır 2016 yılında 10 milyon rubleden artırılmıştır) şirketler üç ayda bir beyanname verme hakkına sahiptir. Diğer şirketler ayda bir kez fiili karlardan avans ödüyorlar, dolayısıyla her ay rapor dolduruyorlar.

2019 yılında gelir vergisi beyannamelerinin verilmesi için son tarihleri tablolar halinde sunalım.

Üç aylık raporlama

Aylık raporlama

2019'da gelir vergisi beyannamesi doldurma talimatları

Gelir vergisi beyannamesinin en son mevcut şekli, Rusya Federal Vergi Dairesi'nin 19 Ekim 2016 N ММВ-7-3/ tarihli Emri ile onaylanmıştır. Beyannamenin önceki şekline göre önemli değişikliklere uğramıştır. 2019 yılı gelir vergisi beyannamesinin doldurulmasına ilişkin prosedür talimat ekinde yer almaktadır.

Mevcut gelir vergisi beyannamesi (2019'un 1. çeyreğine ilişkin doldurma talimatları bu gereklilikleri yansıtmaktadır) aşağıdakilerden oluşur:

- başlık sayfası (sayfa 01);

- Bölüm 1'in 1.1 alt bölümü;

- sayfa 02;

- Sayfa 02'nin Ekleri No. 1 ve No. 2.

Bu gerekli bir kısımdır.

Geriye kalan başvurular ve sayfalar aşağıdaki koşullar yerine getirilirse tamamlanır:

- Bölüm 1'in 1.2 ve 1.3 alt bölümleri;

- sayfa 02'nin ekleri No. 3, No. 4, No. 5;

- sayfalar 03, 04, 05, 06, 07, 08, 09;

- beyanın 1 ve 2 numaralı ekleri.

Beyannamenin doldurulmasının önemli nüansları

- Başlık sayfası organizasyonla ilgili bilgileri içerir; Yeniden düzenlenen şirketlerin halefleri, yeniden yapılanma öncesinde verilen Vergi Mükellefi Kimlik Numarasını (VKN) ve KPP'yi belirtir. Yeniden yapılanma formlarının kodları ve tasfiye kodu, beyanı doldurma Prosedürü Ek 1'de belirtilmiştir.

- 2 ek sayfa - 08 ve 09. Sayfa 08, bağımlı karşı taraflarla yapılan işlemlerde piyasa fiyatlarının altında kullanılması nedeniyle gelir vergisini ayarlayan (düşüren) kuruluşlar tarafından doldurulur. Daha önce bu bilgi Ek 1 ila l'de yer alıyordu. 02.

- Sayfa 09 ve Ek 1'in, kontrol edilen yabancı şirketlerin gelirlerini muhasebeleştirirken kontrol sahibi kişiler tarafından doldurulması amaçlanmıştır.

- Sayfa 02, hızlı sosyo-ekonomik gelişme gösteren bölgelerin sakinleri tarafından gösterilen yeni vergi mükellefi kodu “6” da dahil olmak üzere vergi mükellefi kodları için alanlar içermektedir. Aynı zamanda ödemeyi azaltan ticaret ücreti satırlarını ve bölgesel yatırım projelerinde katılımcılar tarafından doldurulan alanları da içerir.

- Sayfa 03'te mevcut %13'lük temettü oranı gösterilmektedir. “B” bölümünde artık gelir türü için alana aşağıdaki kodlar girilmektedir:

- “1” - eğer gelir paragraflarda belirtilen oranda vergilendiriliyorsa. 1 fıkra 4 md. Rusya Federasyonu'nun 284 Vergi Kanunu;

- “2” - eğer gelir paragraflarda belirtilen oranda vergilendiriliyorsa. 2 bent 4 md. Rusya Federasyonu'nun 284 Vergi Kanunu.

- Sayfada yasal faaliyetler ve sigorta rezervi için mülk oluşumuna ilişkin kesintileri yansıtacak 241 ve 242 satırları vardır; mevcut veya geleceğe taşınan zararları yansıtacak hiçbir satır yoktur

- Kontrollü işlemler için vergi matrahının kendi kendine ayarlanmasından sonra faaliyet dışı geliri yansıtmak için ayrı bir sayfa 08 sağlanmıştır.

- Aynı sayfanın Ek 2'sinde vergi mükellefi kodlarını gösteren bir alan bulunmaktadır.

Kâr beyanı (2019): adım adım doldurma

2019 yılının 1. çeyreğine ilişkin gelir vergisi beyannamesinin satır satır nasıl doldurulacağına dair bir örneğe bakalım.

Baş sayfa

Başlık sayfası organizasyonla ilgili bilgilerle doludur:

- TIN, KPP, isim tam olarak girilir, boş hücreler her zaman tire ile doldurulur.

- Düzeltme numarası. Beyanname ilk kez veriliyorsa 0 girin. Bilgilerde değişiklik yapılırken güncellenen her beyana - 001, 002, 003 vb. - numara verilir.

- Raporlama dönemi kodu. Beyanın hangi çeyrek veya ay için sunulduğuna bağlıdır. Farklı avans ödeme sistemlerini kullanan mükellefler, yıllık rapor verirken de farklı kodlara sahip oluyor.

Üç ayda bir ödeme yaparken:

Aylık ödemeleri yaparken:

- Vergi dairesi kodu. Her denetime bir kod atanır. Rapor gönderdiğiniz Federal Vergi Hizmetinin kodunu belirtin. Petersburg için Rusya Federal Vergi Servisi No. 4 Bölgelerarası Müfettişliği örneğini kullanarak.

- Kayıt yerindeki kod.

- Ekonomik faaliyet türünün kodu. OKVED Kodu 52.24.1 örneğini kullanarak - Ekmek ve unlu mamuller perakende ticareti.

- Ayrıca telefon numarasını, ödeyenin veya temsilcisinin tam adını, sayfa sayısını ve beyanın sunulma tarihini de girin.

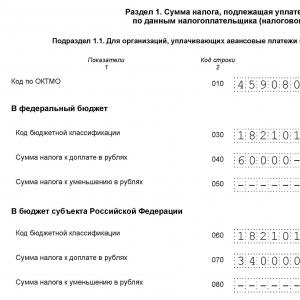

Bölüm 1 Alt Bölüm 1.1

Örneğimiz için 1. bölümü satır satır dolduralım:

- 010 - şirketin bulunduğu belediyenin kodu; Bunu referans materyalimizde bulabilirsiniz.

- 030 ve 060 - tutarların federal bütçeye ve bölgesel bütçeye aktarılması için KBK'yı belirtir. KBK görüntülenebilir

- 040 ve 070 - bütçeye göre ayrılmış olarak raporlama (vergi) dönemi sonunda ek olarak ödenecek tutarlar:

- federal bütçeye - 60.000 ruble (satır 040);

- bölgesel bütçeye - 340.000 ruble (satır 070).

Alt Bölüm 1.2 Bölüm 1

Her ay avans ödeyen gelir vergisi mükellefleri tarafından doldurulur. Örneğimizde bunu kullanmıyoruz.

Alt Bölüm 1.3 Bölüm 1 Temettüler

Temettü gelir vergisi öderken şirketler tarafından doldurulur.

Sayfa 02 - vergi hesaplaması

Beyanın doldurulmuş 02 Sayfası, vergi matrahının hangi gelir ve gider tutarlarından hesaplandığını gösterecektir.

Satır satır girin:

- 010 - tüm satış gelirlerini özetleyin;

- 020 - faaliyet dışı gelir (toplamda);

- 030 - satışlarla ilgili maliyetler;

- 040 - faaliyet dışı giderler;

- 050 - vergi açısından dikkate alınmayan zararlar (varsa doldurulur);

- 060 - kâr miktarı (satırlara göre hesaplayın: 010 + 020 - 030 - 040), örneğimizde toplam 5.000.000 ruble;

- 070 - kârdan hariç tutulan gelir (varsa);

- 080-110 - faaliyetin özelliklerine, vergiden muaf gelirin, fayda veya zararın varlığına bağlı olarak doldurulur;

- 120 - vergi matrahı;

- 140-170 - vergi oranları (%3 ve %17 oranlarında hesaplanmalıdır);

- 180 — vergi tutarı (ek olarak ödenecek tutarı değil, yılın tutarını belirtiyoruz);

- 190 - federal bütçe tutarı;

- 200 yerel bütçeye ödenen vergi miktarıdır.

Sayfa 02'nin devamında bir önceki döneme ait avans ödemesini girmeniz gerekmektedir. Bu süre zarfında ek ödeme yapılması gerekmektedir:

- 60.000 ruble - federal bütçeye (satır 270);

- 340.000 ruble - konunun bütçesine (satır 271).

Sayfa 02'ye Ek 1

Sayfa 02'deki Ek 1'de gelirinizi satırlara göre detaylandırın:

- 010 - raporlama dönemine ait tüm gelir.

Daha sonra ayrıntılı olarak:

- 011 - kendi üretiminiz olan malların satışından elde edilen gelir;

- 012 - satın alınan malların satışından elde edilen gelir.

Koşulların karşılanması durumunda kalan satırlar doldurulur.

- 040 - tüm satış gelirlerinin toplamı;

- 100 - faaliyet dışı gelir.

Sayfa 02'ye Ek 2

Ek 2'de maliyetlerin ayrıntıları verilmektedir.

010-030 satırları yalnızca gelir ve giderleri muhasebeleştirmek için tahakkuk yöntemini kullanan şirketler tarafından doldurulur. Nakit yönteminde satırlar boş bırakılır.

- 010 - kendi üretimimiz olan malların satışına ilişkin masraflar;

- 020 - malların toptan ve perakende satışıyla ilgili doğrudan maliyetler;

- 030 - giderlerin bir parçası olarak yeniden satış için satın alınan malların maliyeti;

- 040 - dolaylı maliyetler (tutar). Bunlar aşağıdaki satırlarda ayrıntılı olarak listelenmiştir.

VESNA LLC'nin dolaylı giderlerinin vergilerden ve sermaye yatırımı olarak amortismana tabi mülk ediniminden oluştuğunu varsayalım:

- 041 - vergi ve harç miktarları;

- 043 - tutarın %30'u oranında sermaye yatırımı şeklinde gider.

Bizim durumumuzda kalan alanlar boş kalıyor.

- 080 - bir sabit varlığın satışıyla ilgili masraflar, yani kalıntı değer (bilgiyi Ek 3'ün 350. satırından sayfa 02'ye aktarıyoruz);

- 130 - yukarıdaki harcamaların tutarı.

Amortisman giderleri ayrı olarak gösterilir:

- 131, 132 - raporlama döneminde dikkate alınan amortisman tutarları.

Beyannamenin Ek 2'sinde kalan alanlar, doldurulması için herhangi bir koşul bulunmadığı takdirde boş kalır.

Sayfa 02'ye Ek 3

Ek 3 yalnızca raporlama döneminde kuruluş aşağıdaki durumlarda hazırlanır:

- amortismana tabi mülk satıyor;

- ödenmemiş alacakları satar;

- üretimi sürdürmenin maliyetlerini üstlenir;

- mülkiyet güveni yönetimi anlaşmaları kapsamında gelir veya giderleri vardı;

- 01/01/2007 ile 31/12/2011 tarihleri arasındaki dönemde satın alınan araziyi satmaktadır.

Satırları doldurun:

- 010 - satılan birim sayısı;

- 030 - satıştan elde edilen gelirler;

- 040 — artık değer;

- 050 - gelir ile kalıntı değer arasındaki fark olarak hesaplanan kar.

Ek 3'ün devamında şu satırlar yer almaktadır:

- 340 — toplam gelir (kalan alanlar boş olduğundan 030 satırının göstergesini kopyalıyoruz);

- 350 - giderler (kalan alanlar boş olduğundan 040 satırının göstergesini kopyalıyoruz).

Güncellenmiş bir beyanı doldurmanın özellikleri

Hesaplamalarda hata tespit edilmesi ve gelir vergisinin ilk seferde doğru hesaplanamaması durumunda güncel beyanname verilmesi gerekecektir. Değiştirilen beyanda tespit edilen hata dikkate alınarak tutar belirtilir. İlk hesaplama sırasında vergi tutarı eksik tahmin edilirse, "açıklama"nın gönderilmesiyle birlikte aradaki farkı bütçeye ve transfer cezalarına ödemeniz gerekir.

Kurumlar vergisi 2019 için örnek vergi beyannamesini indirin

Kâr beyanı formu pdf formatında

2019'un 1. çeyreği için gelir vergisi beyannamesi doldurma örneği

2019 yılının 1. çeyreğine ilişkin gelir vergisi beyannamesinin çevrimiçi doldurulması örneği

Muhasebe yazılımı geliştiricilerinin (My Business, Kontur, Nebo ve diğerleri) web sitelerindeki çevrimiçi hizmetlerde bir beyan doldurabilirsiniz. Bazı siteler bunu özgürce yapmanıza izin verir, ancak genellikle hizmetler küçük bir ücret gerektirir (1000 rubleye kadar).

Kurumlar vergisi mükelleflerinin, vergi ödeme yükümlülüğü ve (veya) vergi avans ödemesi olup olmadığına bakılmaksızın, vergi hesaplama ve ödeme ayrıntılarını, her raporlama ve vergi dönemi sonunda vergiye sunmaları gerekmektedir. Bulundukları yerdeki makamlar ve her bir vergi beyannamesi ayrı ayrı bölümlenir.

Beyanname genel (zorunlu) ve özel (isteğe bağlı) sayfaları içerir. Zorunlu sayfalar istisnasız tüm vergi mükellefleri tarafından doldurulur, geri kalan sayfalar yalnızca ilgili ciroların olması durumunda doldurulur.

Beyannamede aşağıdakilerin yer alması zorunludur:

Baş sayfa;

Ek No. 2 "Üretim ve satışla ilgili giderler, faaliyet dışı giderler ve faaliyet dışı giderlere eşit zararlar" Sayfa 02'de.

Diğer sayfalar ve bölümler, yalnızca vergi mükellefinin belirtilen alt bölümlere, sayfalara ve eklere yansıtılacak geliri, gideri, zararı veya fonu varsa, menkul kıymetlerle işlem yapıyorsa, vergi acentesi ise beyannameye dahil edilir ve vergi dairesine sunulur. veya kompozisyonunda ayrı birimler bulunur.

Beyanname yılın başından itibaren kümülatif olarak hazırlanır. Bildirgenin maliyet göstergelerinin tüm değerleri tam ruble olarak belirtilmiştir. 50 kopek'in altındaki gösterge değerleri atılır ve 50 kopek veya daha fazlası tam rubleye yuvarlanır.

Vergi dönemi sonuçlarına ilişkin beyanlar, vergi mükellefleri tarafından en geç sona eren vergi dönemini takip eden yılın 28 Mart tarihine kadar verilir.

Consult Geo Group LLC'nin vergi dönemine ilişkin beyanında (Ek 7), aşağıdaki bölümler ve sayfalar doldurulmuştur:

Baş sayfa;

“Vergi mükellefine göre bütçeye ödenecek vergi tutarı” 1. Bölümünün 1.1 Fıkrasında;

Sayfa 02 “Kurumsal gelir vergisinin hesaplanması”;

Ek No. 1 “Satışlardan elde edilen gelirler ve faaliyet dışı gelirler” Sayfa 02'ye;

Ek No. 2 "Üretim ve satışla ilgili giderler, faaliyet dışı giderler ve faaliyet dışı giderlere eşit zararlar" Sayfa 02'de;

Sayfa 02'ye Ek No. 5 “Avans ödemelerinin ve kurumlar vergisinin, ayrı bölümleri olan bir kuruluş tarafından Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine dağıtımının hesaplanması.”

Bölüm 1. Ana kuruluşun kayıt yerine beyanda bulunan ayrı bölümleri içeren kuruluşlar, 1.1 ve 1.2 alt bölümlerinde, Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine yapılan ödemeler, ödemeler dikkate alınmadan belirtilir. içinde ayrı bölümler yer almaktadır. Buna göre, ayrı bir bölümün bulunduğu yere verilecek beyannamelerde bu tutarlar, söz konusu bölüm için belirtilecektir.

Bölüm 1'in 1.1 numaralı alt bölümü, raporlama veya vergi döneminin sonuçlarına göre bütçelere ödenecek avans ödemeleri ve vergi tutarlarını yansıtmaktadır.

040 numaralı satırın göstergesi, Sayfa 02'nin 220 ve 250 numaralı satırlarının 190 numaralı satırdan çıkarılmasıyla belirlenir, ancak yalnızca 190 numaralı satırın göstergesi 220 ve 250 numaralı satırların toplamından büyükse. 190 numaralı satırın göstergesi toplamdan küçükse 220 ve 250 numaralı satırların farkı 050 numaralı satırda gösterilir.

200 numaralı satırın göstergesi 230 ve 260 numaralı satırların toplamından büyükse satır 200'den (Sayfa 02) 230 ve 260 numaralı satırlar çıkarılarak 070 satırı oluşturulur. Daha küçükse fark 080 satırında gösterilir.

Sayfa 02 “Kurumsal gelir vergisinin hesaplanması” - sayfayı doldururken öncelikle “Vergi Mükellefi Niteliği” özelliğini kuruluş türüne karşılık gelen değerle doldurmanız gerekir.

Ek No. 1 - Sayfa 02'deki 040 "Toplam satış geliri" satırındaki tutar, 010 "Satışlardan elde edilen gelirler" satırındaki göstergeye aktarılır.

Ek 1 - Sayfa 02'deki 100 "Faaliyet dışı gelir - toplam" satırındaki tutar, 020 "Faaliyet dışı gelir" satırındaki göstergeye aktarılır.

Ek 2 - Sayfa 02'nin 130. satırındaki veriler, 030 "Satışlardan elde edilen gelir miktarını azaltan giderler" satırının göstergesine aktarılır.

Sayfa 02'deki Ek 2'nin 200 ve 300. satırlarının değerlerinin toplamı, 040 "Faaliyet dışı giderler" satırının göstergesine aktarılır.

Sayfa 02'yi 100. satıra kadar doldurduktan sonra, beyanın diğer sayfalarını önerilen doldurma prosedürüne uygun olarak doldurmaya devam etmelisiniz. Beyannamenin kalan sayfalarını doldurduktan sonra Sayfa 02'yi doldurmaya geri dönmelisiniz.

Ayrı bölümleri olan bir kuruluş için Beyannameyi doldururken, ilgili vergi tutarının hesaplanacağı 150. satırda federal bütçeye vergi oranını belirtmek gerekir.

Ayrı bölümleri olan vergi mükellefleri, Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine ilişkin gelir vergisini, bir kurucu varlığın topraklarında bulunan ayrı bölümler veya ayrı bölüm grupları bağlamında Ek No. 5 - Sayfa 02'deki ayrı bir hesaplamaya göre hesaplar. Rusya Federasyonu.

200 satırındaki bölgesel bütçeye vergi miktarı, her ayrı bölüm için Ek 5 ila Sayfa 02'nin 070 satırından Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine hesaplanan gelir vergisi tutarlarına ilişkin veriler eklenerek hesaplanacaktır. ayrı bölümleri olmayan bir kuruluş için veya Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan bir grup ayrı bölüm bölümü için.

Vergi dönemi beyanında 290 - 310 numaralı satırların doldurulmasına gerek yoktur.

Sayfa 02'nin Ek No. 1'i her zaman kuruluş tarafından vergi dönemi (yıl) beyanının bir parçası olarak sunulur. Başvuruyu doldururken öncelikle “Mükellef Kimlik Bilgisi” detayının tamamlandığını kontrol etmelisiniz.

Sayfa 02'nin Ek 1'inin 040 "Toplam satış geliri" satırındaki değer, Sayfa 02'nin 010 satırına aktarılır.

Sayfa 02'deki Ek No. 1'in 100 "Faaliyet dışı gelir - toplam" satırındaki değer, Sayfa 02'nin 020 satırına aktarılır. 130 satırındaki toplam göstergenin hesaplanması, üzerinde belirtilen formüle göre otomatik olarak gerçekleştirilir. biçim. Sayfa 02'ye Ek No. 2'nin 130. satırındaki değer, Sayfa 02'nin 030 satırına aktarılır.

Sayfa 02'nin Ek 2'sindeki 200 “Faaliyet dışı giderler - toplam” ve 300 “Faaliyet dışı giderlere eşit zararlar - toplam” satırlarının değerlerinin toplamı, Sayfa 02'nin 040 satırına aktarılmıştır.

Sayfa 02'ye Ek No. 5, ayrı bölümleri olmayan bir kuruluş için ve cari vergi döneminde tasfiye edilenler de dahil olmak üzere her ayrı bölüm veya Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan bir grup ayrı bölüm için ayrı ayrı doldurulur. .

İlgili kodun eklenme sayısı:

1 - ayrı bir bölüm için;

2 - ayrı bölümleri bulunmayan bir kuruluş için;

3 - cari vergi döneminde kapatılan ayrı bir bölüm için;

4 - Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan bir grup ayrı birim için.

Listeden kod seçilerek “Mükellef Kimlik” detayı doldurulur.

Satır 030 “Tüm kuruluş için vergi matrahı” beyannamenin 02. Sayfasının 120. satırındaki verilere göre doldurulur.

Beyannamenin bir kuruluş adına düzenlenmesi durumunda, tahakkuk eden avans ödemelerinin tutarı ve ödenmesi veya azaltılması gereken vergi tutarı, Ek'in aynı vergi mükellefi niteliğine sahip tüm nüshalarının ilgili satırlarından Sayfa 02'ye aktarılacaktır.

Ayrı bir bölüm adına beyanname hazırlanırken beyannameye Sayfa 02 dahil edilmez, bu nedenle ödenecek veya azaltılacak vergi tutarı Ek 5'ten doğrudan beyanın 1.1 bölümüne aktarılacaktır.

Consult Geo Group LLC'de vergi döneminden sonra gelir vergisi beyannamesi internet üzerinden elektronik olarak gönderilir. Bu durumda, vergi dairesi vergi beyannamesinin kabulüne ilişkin bir makbuzu elektronik biçimde iletir ve kabul üzerine bir işaret ve makbuz tarihini koyar (Ek 7).

Vergi beyannamesinin telekomünikasyon kanalları aracılığıyla iletilmesi durumunda, teslim tarihi, gönderilme tarihi olarak kabul edilir.

Her kuruluşun gelirini bildirmesi, gelir vergisi ödemesi ve vergi beyannamesi doldurması gerekir. Gelir vergisi beyannamesinin nasıl doldurulacağını bulalım. Örnek beyan formunu aşağıdan indirebilirsiniz. Makale, bu raporun doldurulması sürecini adım adım anlatacak ve 2013 yılı için raporlama yapan bir kuruluşun beyanının tamamlanmış bir örneğini sunacaktır. 2013 yılı gelir vergisi beyannamesi formu, Rusya Federasyonu Federal Vergi Dairesi'nin 22 Mart 2012 N ММВ-7-3/174@ tarihli Emri ile onaylandı. Gelir vergisi beyannamesi formunu yazının sonunda indirebilirsiniz.

İşletme gelir vergisi ana federal vergilerden biridir (%20 oranı). Toplam tutarın yüzde 2'si federal bütçeye, yüzde 18'i ise bölgesel bütçeye aktarılıyor. Bu vergi hakkında daha fazlasını okuyun.

Gelir vergisi raporlaması aylık veya üç ayda bir sunulur. Raporlama belgesinin her ay için sunulması durumunda, raporlamayı takip eden ayın 28'inci gününe kadar sunulması gerekmektedir. Üç aylık raporlama için beyan, raporlamayı takip eden çeyreğin ilk ayının 28'inci gününe kadar sunulur.

Kâr beyanı hazırlama kuralları

Vergi Kanunu'nun 285'inci maddesinin birinci fıkrası, gelir vergisine ilişkin vergi döneminin bir takvim yılı olduğunu ve raporlama sürelerinin bir ay veya dörtte bir olabileceğini belirtmektedir. Tahakkuk matrahının 1 Ocak'tan itibaren tahakkuk esasına göre belirlenmesi gerekiyor.

Beyanname kanunla belirlenen biçimde, kağıt üzerinde veya elektronik olarak doldurulmalıdır. Belge kağıda hazırlanmışsa kağıdın her iki tarafına da yazdıramazsınız. Ayrıca çarşafların kağıda zarar verecek şekilde tutturulmasına da izin verilmez.

Beyanname kağıt üzerinde ise aşağıdakiler sağlanabilir:

- Şahsen;

- bir temsilci kullanmak;

- bir envanter ile posta yoluyla.

Bildirinin tam versiyonu birkaç sayfa ve bölümden oluşmaktadır. Ancak bu, her şeyin doldurulması gerektiği anlamına gelmez. Farklı vergilendirme sistemlerinde gelir vergisi beyannameleri farklı şekilde hazırlanmaktadır. Örneğin, bir işletme genel bir vergi sistemi kullanıyorsa, bölüm 1.1 ile desteklenen sayfa 01'i, sayfa 02'yi ek 1, 2 ve 3 ile doldurmak gerekir. Geri kalan sayfalar yalnızca aşağıda belirtilen ticari işlemler sırasında doldurulur. bunlar yürütülür. Diğer vergi sistemleri için 01 ve 03. sayfaların yanı sıra 1.3. bölümü de doldurmanız gerekmektedir.

Doldurma tekniği:

Gelir vergisi beyannamenizi doğru bir şekilde doldurmak için birkaç önemli kurala uymanız gerekir:

- Bir belgeyi manuel olarak doldururken blok harfler ve okunaklı harfler kullanılır;

- doldurulmamış her hücreye bir çizgi yerleştirilmelidir;

- gösterge ilgili alandaki tüm boşlukları doldurmuyorsa sağdaki boş alanlar bir çizgi ile doldurulur;

- bir belgeyi manuel olarak doldururken alanlar sol taraftaki ilk boşluktan doldurulur;

- beyanın bilgisayarda doldurulması durumunda program, göstergeleri sağdaki ilk tanıdıklara göre hizalar;

- Eksi işareti " – "soldaki ilk tanıdık yere yerleştirilmelidir;

- Tüm tutarlar yuvarlanmalı ve tam ruble olarak belirtilmelidir.

Numune doldurma

Sayfa 01'in Doldurulması (başlık)

Vergi mükellefi ve vergi dönemine ilişkin genel bilgiler burada yansıtılmaktadır. Örneğin, genel vergilendirme sistemini kullanarak bir LLC için 2013 yılı gelir vergisi beyannamesini dolduralım. Tamamlanan örnek beyanı aşağıdan indirebilirsiniz.

TIN, KPP - sayılar Vergi Müfettişliği'ne kayıt belgesinden silinir.

Düzeltme numarası - raporlama döneminde ilk kez bir beyanda bulunulursa “0–” gösterilir; düzeltici beyan için rakamlar şu şekilde sıralanır: “1–”, “2–” vb.

Vergi (raporlama) dönemi - uygun kodu belirtin:

- 21 – ilk çeyrek için;

- 31 – yarım yıl boyunca;

- 33 – 9 aylık beyan için;

- 34 – Yıllık beyan için;

- 50 – Tasfiye veya yeniden yapılanma sırasındaki son beyan için.

Örneğimiz için “34” belirtmeniz gerekiyor.

Raporlama yılı, beyanın hazırlandığı sonuçlara dayanan yıldır (örneğimizde 2013).

Vergi dairesine gönderildi - belgenin sunulacağı Vergi Müfettişliği bölümünün dört haneli kodu.

Yerde (muhasebe) - gelir vergisi için vergi beyannamesi doldurma Prosedürü Ek 1'e karşılık gelen kodu belirtmelisiniz. Doldurma prosedürünün kendisi de makalenin sonunda indirilebilir.

Organizasyon/ayrı bölüm – kurucu belgelerde yer alan tam ad.

Ekonomik faaliyet türü – OKVED'e göre kod.

Yeniden düzenleme, tasfiye formu – bu alan tasfiye veya yeniden düzenleme sırasında doldurulur.

"Sayfalarda" sütununda - beyandaki toplam sayfa sayısı.

"Destekleyici belgelerin eki veya sayfalardaki kopyaları ile birlikte" sütunu - temsilcinin yetkisini onaylayan kopyalar dahil olmak üzere destekleyici belgelerin (kopyalar) sayısı.

“Bu beyanda belirtilen bilgilerin doğruluğunu ve eksiksizliğini onaylıyorum” bölümü:

- “1” – belge yönetici tarafından imzalanmıştır;

- “2” - belge vekaleten, örneğin baş muhasebeci tarafından imzalanır.

“İmza” yöneticinin (temsilcinin) mühürle onaylanmış imzasıdır.

Sayfa 02'nin doldurulması (vergi hesaplaması)

Vergi beyannamenizin bu sayfasını doldururken lütfen aşağıdaki kodu not edin:

- 2- tarım ürünleri üreticisi;

- 3-özel ekonomik bölgede bulunan mukim;

- 1 – 2 ve 3’e ait olmayan herkes.

Sayfa 2'yi doldurmak için öncelikle ekleri doldurmanız gerekir.

Ek 1'in doldurulması

Bu başvuru aşağıdakileri içerdiğinden tamamlanmalıdır:

- temel faaliyetlerden elde edilen gelir;

- gelir;

- alınan faizler ve krediler, envanter sırasında keşfedilen fazlalıklar.

- faaliyet dışı gelir.

Raporlama döneminde elde edilen gelir (2013 yılı örneğimizde) bu ekin 3. sütununda belirtilmiştir.

Temel faaliyetlerden elde edilen gelir 010 satırında gösterilir, ardından 011-014 satırlarında deşifre edilir.

Menkul kıymetlerden elde edilen gelir 020 satırına yansıtıldıktan sonra 021-022 satırlarında detaylandırılır.

Raporlama döneminde işletmenin mülk kompleksi olarak satışı söz konusu ise Alan 023 doldurulur.

Alan 030, Ek 3'ten sayfa 2'ye kadar olan verileri yansıtır. Bu Ek doldurulduysa, sayfa 340'taki toplam veriler 030'a aktarılır.

040 – toplam değer 010, 020, 023, 030, yani satışlardan elde edilen toplam gelir tutarı.

100 - alınan toplam faaliyet dışı gelir tutarı buraya yansıtılmıştır; 101-107 satırları bu gelir grubunu daha ayrıntılı olarak göstermektedir.

Ek 2'nin doldurulması

Vergi döneminde ortaya çıkan tüm harcamalar burada belirtilmelidir: doğrudan, ticari, vergi, konut dışı (ödenen faiz, para cezaları).

Yapılan harcamaların tutarları bu ekin 3. sütununda belirtilmiştir.

Her gider satırını doğru bir şekilde doldurmak için aşağıdan indirebileceğiniz resmi Doldurma Prosedürünü kullanmak daha iyidir.

Aşağıda doldurulan örnekte satın alınan malların toptan ticareti ile uğraşan bir kuruluş örnek alınarak aşağıdaki satırlar doldurulmuştur:

020 – mal satışından kaynaklanan masraflar dahil.

030 – satın alınan malların maliyeti.

040 – vergiler dahil dolaylı giderlerin toplam tutarı (041).

080 – Ek 3'teki faaliyetlerden kaynaklanan giderler, kuruluş 2013 yılında bir araba satmıştır ve burada arabanın satış anındaki kalan değeri yansıtılmıştır.

100 - Kuruluş, arabanın satışından kaynaklanan ve cari raporlama dönemine ilişkin zararı buraya yansıtmıştır. Bilindiği üzere, bir kuruluşun mülk satışı sonucunda zarara uğraması halinde, bu zarar kalan faydalı ömür boyunca eşit olarak dağıtılır.

130 – muhasebeleştirilen giderlerin toplam tutarı.

131 – 2013 yılı için tahakkuk eden tutar.

200 – toplam faaliyet dışı giderler.

201 – kredi kullanımına ilişkin faiz dahil.

Ek 3'ün doldurulması

Gayrimenkul satılmamış ve hizmetlerden gelir elde edilmemişse bu başvuru tamamlanmaz.

Aşağıda sunulan tamamlanmış örnek gelir vergisi beyannamesi, raporlama döneminde bir kuruluşun sabit bir varlık (artık değeri 300.000 ruble olan bir araba) sattığı durum için tasarlanmıştır. Satış sonucunda kuruluş 100.000 ruble zarara uğradı.

Bu veriler doğrultusunda beyannamede aşağıdaki satırlar doldurulur:

010 – satılan mülk miktarı – 1.

020 – zararına satılan mülk miktarı – 1.

030 – amortismana tabi mülkün satışından elde edilen gelir; örneğimizde araba 200.000 dolara satıldı.

040 – kalıntı değer – 300.000.

050 – satıştan kar elde edildiyse doldurulur (örneğimizde kar elde edilmedi).

060 – satıştan elde edilen zararın tutarı – 100.000.

Gelir vergisi beyannamesinin doldurulması: Kâr ve giderleri hesaplamak için 2 yöntem + raporlama belgelerini doldurmak için 7 kural + beyanın doldurulması gereken 5 bileşeni.

Herhangi bir ticari organizasyonun amacı kârdır. Tutarları etkileyici ise, şirketin başarılı olduğu ve sahibinin kesinlikle yoksulluk içinde olmayacağı anlamına gelir.

Ancak sahiplerin hiçbiri alınan gelirin% 100'üne güvenemez. Paranın bir kısmı operasyonel giderlere (maaşlar, kira, kamu hizmetleri, satın almalar vb.) gider ve bir kısmı da devlete gider.

Gelir vergisi beyannamesinin doldurulması– herhangi bir bireysel girişimci ve özel şirketlerin muhasebecileri için ortak bir faaliyet türü.

2016 yılında raporlama koşulları değiştirildi, bu nedenle bugün evrakların yeni kurallara göre doldurulması gerekiyor.

Gelir vergisi ve raporlama belgelerini doğru doldurma hakkında bilmeniz gerekenler nelerdir?

- Kurucularının kim olduğuna bakılmaksızın tüm ticari kuruluşların ödediği en yaygın ücretlerden biri: Rus vatandaşı veya yabancı.

Esas olarak bazı zorunlu kesintiler dikkate alınarak orantılı oranlarda hesaplanır.

1) Gelir vergisi nedir?

Herhangi bir ticari kuruluşun (banka, mağaza, acente, imalat işletmesi vb.) karı vergiye tabidir.

Sahibi veya onun tarafından işe alınan muhasebeci, raporlama dönemi (ay, çeyrek, yıl) için geliri bağımsız olarak hesaplar ve bundan kar olarak kabul edilmeyen kesintileri çıkarır.

Mevcut tüm kesinti ve indirimlere rağmen gelir vergisinin faiz oranı kazancın %15'inden az olamaz.

Sonuçta vergi miktarını etkileyen en yaygın kesintiler şunlardır:

- Ücret;

- üretim maliyeti;

- reklam harcamaları (iki türdür: beyanı doldururken tam olarak dikkate alınanlar ve gelirin% 1'i olarak hesaplananlar);

- sonuçta üretim sürecinin iyileştirilmesine ve kuruluşun faaliyetlerinin iyileştirilmesine yol açan bilimsel çalışma ve araştırma maliyetleri;

- personelin becerilerini, eğitimlerini, yeniden eğitimlerini, sertifikasyonlarını vb. geliştirmeye giden para.

Kesintileri hesaplarken özellikle dikkatli olmalı ve belirlenen kurallara göre hareket etmelisiniz.

Örneğin, yeni bir ürünün geliştirilmesi, araştırma ve geliştirme için indirime tabidir, ancak uygulanmasına ilişkin kesinti yapılmaz.

Personel eğitimi maliyetlerinin belgelenmesinde de zorluklar ortaya çıkabilir. Öncelikle sadece resmi olarak istihdam edilen çalışanlar yani vergi mükellefleri eğitim alabilir ve becerilerini geliştirebilirler. İkincisi, yeni bilgiyi yalnızca devlet lisanslı kurumlarda edinebilirler.

Bu nedenle beyannamenin doldurulmasını, Rusya Federasyonu Vergi Kanununun inceliklerini anlayabilen bir muhasebeci veya finansör olarak eğitim almış bir uzmana emanet etmek önemlidir.

2) Rus mevzuatına göre gelir vergisi ve beyannamenin doldurulması.

Her gelişmiş ülkenin bir Vergi Kanunu veya onun yerine geçen bir kanunu vardır. Gelir vergisi ise devlet bütçesinin vergi mükellefleri pahasına doldurulmasına olanak tanıyan yaygın bir uygulamadır.

Rusya Federasyonu bu kuralın bir istisnası değildir.

2002 yılına kadar şirket gelirine ilişkin vergi oranları, Rusya Federasyonu'nun aşağıdaki Kanunu dikkate alınarak hesaplanıyordu:

Bugün yerli girişimcilerin Rusya Federasyonu Vergi Kanunu'nun 25. Bölümüne odaklanması gerekiyor.

Bu dönemde vergi oranlarında da değişiklikler oldu. 2001 yılına kadar girişimciler gelirlerinin %35'ini, bankalar ise daha fazlasını vermek zorundaydı.

Daha sonra oran yüzde 24'e düşürüldü ama bugün bu oran yüzde 20 ve bu yılki yeniliklere göre yüzde 3'ü federal bütçeye, geri kalanı yerel bütçeye gidiyor.

Bir beyanın nasıl doldurulacağını bilmesi gereken vergi mükellefleri, kurucularının vatandaşlığına bakılmaksızın, Rusya Federasyonu topraklarında faaliyet gösteren tüm ticari kuruluşlar olarak kabul edilir.

Vergi raporlarını hazırlarken uyulması gereken çeşitli kurallar vardır:

- Hangi kâr türlerinin vergiye tabi olduğunu ve hangilerinin vergiye tabi olmadığını öğrenmek için Rusya Federasyonu Vergi Kanunu'nun 251. Maddesini dikkatlice okuyun.

- Hangi harcamaların vergi miktarını etkilediğini ve hangilerinin etkilemediğini anlayın. 270. Madde bu konuda yardımcı olacaktır. Rusya Federasyonu Vergi Kanunu.

- Gerektiğinde onaylayabilmeniz için harcamalarınızı dikkatlice belgeleyin. Belgelerdeki karışıklık, bir beyanı kabul etmeyi reddetmenin en yaygın nedenlerinden biridir.

- Bu harcamaların her birini ekonomik olarak haklı çıkarın. Örneğin vergi müfettişini seyahat acentesinden satın alınan spor malzemelerinin gelir miktarını etkilediğine ikna edebilirsiniz.

- Sahtecilikle para israf etmeden yalnızca gerçek harcamaları belirtin. Örneğin, ürünlerin teslimatı için nakliye masraflarını belirttiyseniz bu seyahatin gerçekten gerçekleşmesi gerekiyor ve bunu belgelemelisiniz.

- Şirketin vergi indirimine tabi giderlerini düzenleyen parasal sınırı aşmayın. Sanatta. 264 vergi miktarını etkileyen üretim giderlerini listeliyor. Harcama limitinin aşılması durumunda beyanname doldurulurken bu harcamalar dikkate alınamaz.

- Farklı maliyetler için ayrı hesaplama kurallarının olmadığını unutmayın. Rusya Federasyonu Vergi Kanunu yalnızca genel öneriler içermektedir.

Gelir vergisi beyannamesinin doldurulması için özellikler ve son tarihler

Sanatın 1. paragrafı ve 2. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 285'i, vergi dönemi 1 yıldır (takvim süresi dikkate alınır), ancak raporlama dönemi, vergi mükellefinin seçimine bağlı olarak bir ay, çeyrek, altı ay veya 9 aydır.Belgeleri üç ayda bir tamamlamayı tercih ederseniz raporlama döneminiz takvim yılının 1. çeyreği, altı ayı ve 9 ayı olacaktır.

Beyan edilebilecek kâr, belirlenen vergi dönemi dikkate alınarak raporlama dönemi içinde hesaplanır.

Gelir vergisini hesaplamanın iki ana yöntemi vardır:

Peşin.

Giderleri ve geliri hesaplamanın nakit yöntemi yalnızca karı 1 milyon rubleyi geçmeyen şirketler için geçerlidir.

Yani, kuruluşunuz çok büyük değilse ve 1 milyon ruble'den az kazanıyorsa, vergilendirmeyi etkileyen gelir ve giderler şirketin kasasından geçtikleri raporlama döneminde dikkate alınır.

Tahakkuk yöntemi.

Gelir belirtilenden yüksekse, raporlama belgelerini doldururken, Sanat'a göre tahakkuk yöntemi ve bazı gelir ve giderler kullanılır. Rusya Federasyonu Vergi Kanunu'nun 272'si, gerçekte gerçekleşmeden önce bile hesaplanırken dikkate alınmalıdır.

Son gün raporlama dönemini takip eden ayın 28'inci günüdür.

Gelir vergisi beyannamesinin doldurulması: Raporları doğru hazırlıyoruz!

Raporlamanızın denetim makamı tarafından sorgusuz sualsiz kabul edilmesini istiyorsanız, vergi beyannamesinin doldurulmasına ilişkin uyulması gereken belirli kurallar vardır.

1. Gelir vergisi beyannamesinin şekli ve bileşenleri.

2016 yılının sonunda, Rusya Federasyonu Federal Vergi Dairesi, kar eden tüm kuruluşlar tarafından doldurulması gereken belgenin güncellenmiş formunu onaylayan bir Karar yayınladı.

Daha önce var olan forma 2 sayfa (08 ve 09) eklendi. 2 numaralı sayfada önemli değişiklikler yapıldı.

Güncel formu birçok özel siteden indirebilirsiniz, örneğin: https://buhguru.com/dokumenty/forma-blank-deklaracii-pribyl-2017.html

Beyannamenin aşağıdaki bileşenlerinin doldurulması gerekmektedir:

Sayfa numarası | Açıklama |

|---|---|

Sayfa 01 | Baş sayfa |

Alt bölüm 1.1. | “Avans ödemesi ve kurumlar vergisi ödeyen kuruluşlar için”, Bölüm 1 “Vergi mükellefine (vergi acentesi) göre bütçeye ödenecek vergi tutarı |

Sayfa 02 | Vergi hesaplaması |

Sayfa 02'ye Ek No. 1 | “Satışlardan elde edilen gelirler ve faaliyet dışı gelirler” |

Sayfa 02'ye Ek No. 2 | “Üretim ve satışla ilgili giderler, faaliyet dışı giderler ve faaliyet dışı giderlere eşit zararlar” |

Geriye kalan sayfalar, yalnızca bu sayfaları doldurabilecek verilere sahip olmanız durumunda beyana dahil edilir.

Gelir vergisi beyannamesi.

Doğru şekilde nasıl doldurulur? Adım adım talimat.

2. Kâr raporlama belgelerini yetkin bir şekilde doldurmak.

Beyannameyi doldurmadan önce, 19 Ekim 2016 tarihli Rusya Federal Vergi Dairesi Kararını dikkatlice incelemelisiniz, çünkü raporlama belgelerinin doldurulma sırasını ayrıntılı olarak açıklamaktadır.

Bu tabelada bulacağınız ipuçlarından da yararlanabilirsiniz:

| Beyanın sayfası (bölümü) | Kim ve ne içinde vakalar doldurulur | Hangi dönem için tedarik edilen |

|---|---|---|

| Alt bölüm 1.2 bölümü. 1 | Üç aylık dönemde aylık avans ödemesi yapan kuruluşlar | Her raporlama dönemi için (beyanı doldurma Prosedürünün 1.1, 4.3 maddeleri): - çeyreklik; - yarı yıl; - 9 ay |

| Alt bölüm 1.3 bölümü. 1 ödeme türü "1" ile | Diğer kuruluşlara temettü ödeyen kuruluşlar | Temettü ödemesinin yapıldığı son aydaki (çeyrek) raporlama dönemi için. Örneğin, temettüler Haziran ayında ödenmişse, yarı yıl beyanında Bölüm 1'in 1.3 numaralı alt bölümünün doldurulması gerekir (beyanı doldurma Prosedürünün 4.4, 4.4.1 maddeleri) |

| Alt bölüm 1.3 bölümü. 1 ödeme türü “4” ile | Yabancı kuruluşlardan temettü alan kuruluşlar | Temettülerin alındığı son aydaki (çeyrek) raporlama dönemi için (beyanı doldurma Prosedürünün 4.4, 4.4.4 maddeleri) |

| Sayfa 02'ye Ek No. 3 | 1. Amortismana tabi mülk satan kuruluşlar, dahil. İŞLETİM SİSTEMİ. 2. Kuruluşlar, ödeme süresinden önce alacak hakkını devreden asıl alacaklılardır. 3. Sanatın 5'inci maddesi kapsamında satın alma maliyetleri dikkate alınan arsaları satan kuruluşlar. 264.1 Rusya Federasyonu Vergi Kanunu. 4. OPH tesislerini kullanan kuruluşlar. 5. Kuruluşlar – güven mülk yönetiminin kurucuları (faydalanıcıları) | Her raporlama dönemi ve bu işlemlerden herhangi birinin gerçekleştiği yıl için |

| Sayfa 02'ye Ek No. 4 | Geçmiş yıllarda oluşan zararları devreden kuruluşlar | Zararın aktarıldığı yılın ilk çeyreği için ve bu yılın tamamı için (beyanı doldurma prosedürünün 1.1 maddesi) |

| Sayfa 02'ye Ek No. 5 | Ayrı bölümleri olan kuruluşlar. Bunun istisnası, tüm OP'lere ilişkin verginin kuruluşun merkez ofisinin bulunduğu yerde ödendiği durumlardır (beyanı doldurma Prosedürünün 10.1 maddesi, 26 Ocak 2011 tarihli KE-4-3 tarihli Federal Vergi Servisi Mektubu) /935@) | Her raporlama dönemi ve yılı için |

| Sayfa 03, Bölümden oluşmaktadır. A ve sn. “A”ya ait olma işaretini taşıyan B | Tüm katılımcıların birey olduğu LLC'ler hariç, hissedarlarına (katılımcılara) temettü ödeyen kuruluşlar (Rusya Federasyonu Vergi Kanunu'nun 230'uncu maddesinin 2, 4'üncü maddeleri) | Temettülerin ödendiği her raporlama dönemi ve yılı için. Bu durumda, temettü ödemesine ilişkin her karar için ayrı bir Sayfa 03 doldurulmalıdır (beyanı doldurma Prosedürünün 11.2.1 maddesi) |

| Gelir türü kodu “4” veya “5” olan Sayfa 04 | Yabancı kuruluşlardan temettü alan kuruluşlar | Temettü veya faiz şeklinde gelirin alındığı her raporlama dönemi ve yılı için |

| Sayfa 05 | Menkul kıymetler (bonolar dahil) ve FISS ile yapılan işlemlerden gelir elde eden kuruluşlar | Bu tür işlemlerden gelirin elde edildiği her raporlama dönemi ve yılı için |

| Sayfa 07 | Beyanın doldurulmasına ilişkin Prosedürün Ek 3'ünde listelenen belirlenmiş fonları alan kuruluşlar. Bunlar, örneğin, evin büyük tadilatlarını gerçekleştirmek için apartman binalarındaki mülk sahiplerinden para alan HOA'lar, konut kompleksleri veya konut kooperatifleridir. | Kuruluşun belirlenen amaçlara yönelik fonlara sahip olduğu her raporlama dönemi ve yılı için |

| Bildirgenin Ek No. 1'i | Beyanın doldurulmasına ilişkin Prosedürün Ek 4'ünde listelenen gelir veya giderleri olan kuruluşlar. Bu örneğin: - kiracı tarafından yapılan ayrılmaz iyileştirmelerin maliyeti şeklinde ev sahiplerinin geliri; - gönüllü sağlık sigortası ve çalışanların eğitimi giderleri; - Faillerin tespit edilememesi halinde eksiklikler | Kuruluşun bu tür gelir ve giderlerin olduğu her raporlama dönemi ve yılı için |

| Bildirgenin Ek No. 2'si | Bireylere temettü ödeyen kuruluşlar (LLC'ler hariç) | Temettü ödemesinin yapıldığı yıl için |

Gelir vergisi beyannamesinin tamamlanması, mevcut kuralların ihmal edilmesi veya son başvuru tarihlerinin ihlali ile karakterize edilirse, şirket sahibi veya raporlamadan sorumlu kişi, belirtilen gelirin %5'i oranında para cezası ödemek zorundadır.

Yıl başından bu yana kümülatif toplam. Beyannamenin maliyet göstergelerinin tüm değerleri ruble cinsinden belirtilmiştir. Formu elle doldururken soldan sağa doğru ilgili alanlara sayısal göstergeler girilir. Son doldurulmamış hücreler kısa çizgilerle işaretlenmiştir. Bu durumda çizgi, alanın tüm uzunluğu boyunca serbest hücrelerin ortasından geçen düz bir çizgidir. Negatif sayılar için eksi işareti soldaki ilk hücrede gösterilir. Metin göstergeleri soldan sağa doğru blok harflerle doldurulur.

Öncelikle beyanın ana sayfalarının, yani bölüm 1 ve sayfa 02'nin ilgili eklerle birlikte nasıl doldurulduğuna bakalım. Prosedür, ajansın web sitesinde yayınlanan ve bu yıl uygulanacak olan Rusya Federal Vergi Dairesi'nin taslak emrine uygundur.

Bölüm 1

Bölüm 1, bütçeye ödemeye veya bütçeden kesintiye tabi olan gelir vergisi tutarını yansıtmaktadır. Vergilerin hesaplanmasından ve ödenmesinden sorumlu tüm kuruluşlar tarafından doldurulur. Kuruluşlar bu bölümü beyannamenin kalan sayfa ve eklerinde hesaplanan verilere göre doldururlar. Bu nedenle en son derlenmiştir. Bölüm 1'de belirtilen tutarlar vergi makamları tarafından vergi mükellefinin kişisel hesabına girilir.

Bölüm 1 üç alt bölümden oluşur: 1.1, 1.2 ve 1.3. Her alt bölüm belirli göstergeleri yansıtacak şekilde tasarlanmıştır.

Her alt bölümü doldurma sırasını ele alalım.

Alt bölüm 1.1 aşağıdaki gibi doldurulur.

İle satır 010 Bölüm 1'in 1.1 alt bölümü, 31 Temmuz 1995 tarih ve 413 sayılı Rusya Devlet Standardı Kararnamesi (6 Kasım'da değiştirildiği şekliyle) tarafından onaylanan Tüm Rusya İdari-Bölgesel Bölüm Nesneleri Sınıflandırıcısına (OKATO kodu) göre kodu belirtir. , 2012). Belirli bir idari-bölgesel varlığın kodu 11 karakterden azsa, ilk hücreden başlayarak belirtilen satıra yansıtılır. Son doldurulmayan hücreler sıfırlarla doldurulur.

İle 030 ve 060 numaralı hatlar bütçe sınıflandırma kodları (BCC), Rusya Maliye Bakanlığı'nın 21 Aralık 2012 tarih ve 171n sayılı Kararı uyarınca belirtilmiştir “Rusya Federasyonu'nun 2013 yılı bütçe sınıflandırmasının uygulanmasına ilişkin prosedüre ilişkin Talimatların onaylanması üzerine ve 2014 ve 2015 planlama dönemi.” Gelir vergisi beyannamesine aşağıdaki kodlar girilir:

- 182 1 01 01011 01 1000 110 - federal bütçeye aktarılan kurumlar vergisi için;

- 182 1 01 01012 02 1000 110 - Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine aktarılan gelir vergisi için.

Birleşik tarım vergisine geçmemiş tarım üreticileri aşağıdaki kodlara göre gelir vergisi öderler:

- 182 1 01 01013 01 1000 110 - Birleştirilmiş tarım vergisine geçmemiş tarımsal üreticiler için, kendileri tarafından üretilen tarım ürünlerinin satışına ilişkin faaliyetler ile bu üreticiler tarafından üretilen ve işlenen kendi tarım ürünlerinin satışına ilişkin gelir vergisi federal bütçeye aktarılan kuruluşlar;

- 182 1 01 01014 02 1000 110 - Birleştirilmiş tarım vergisine geçmemiş tarımsal üreticiler için, kendileri tarafından üretilen tarım ürünlerinin satışına ilişkin faaliyetler ile bu üreticiler tarafından üretilen ve işlenen kendi tarım ürünlerinin satışına ilişkin gelir vergisi Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine aktarılan kuruluşlar.

İle 040 ve 070 numaralı hatlar Ek ödemeye konu olan gelir vergisi tutarları farklı düzeylerdeki bütçelere yansıtılmaktadır. 040 satırının göstergesini bulmak için (federal bütçeye ek ödemeye tabi vergi tutarı), 02 numaralı sayfanın 220 ve 250 satırlarını 190 satırından çıkarmanız gerekir. 070 satırının göstergesini (vergi konusu tutar) bulmak için Rusya Federasyonu'nun kurucu kuruluşunun bütçesine ek ödeme yapmak için), sayfa 02'nin 200 satırından 230 ve 260 satırlarını çıkarmanız gerekir.

İle 050 ve 080 numaralı hatlar Farklı seviyelerdeki bütçelerden indirim için tahakkuk eden gelir vergisi miktarı belirtilir. 050. satır (federal bütçeden indirilecek vergi miktarı), 190. satır, sayfa 02'nin 220 ve 250. satırlarının toplamından azsa doldurulur. 080. satır (bir bütçeden indirilecek vergi miktarı) Rusya Federasyonu'nun kurucu kuruluşu), 200 satırı, sayfa 02'nin 230 ve 260 satırlarının toplamından küçükse doldurulur.

Ayrı bölümleri olan kuruluşlar, alt bölüm 1.1'i doldururken aşağıdakileri dikkate almalıdır. Kuruluşun tescili yerindeki vergi dairesine sunulan beyanda, Rusya Federasyonu'nun kurucu kuruluşunun bütçesine yapılan ödemeler, ayrı bölümlerinin ödemeleri dikkate alınmaksızın kuruluşla ilgili tutarlarda belirtilir.

Ayrı alt bölümün bulunduğu yerde sunulan beyanda, alt bölüm 1.1, bu ayrı alt bölüme (Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan bir grup ayrı alt bölüme) ilişkin vergi tutarlarını belirtir.

Konsolide vergi mükellefleri grubunun 1.1 alt bölümünün 070 ve 080 satırlarındaki beyanı, Rusya Federasyonu'nun ilgili kurucu kuruluşlarının bütçelerine ek ödeme veya kesintiye tabi olan avans ödemeleri ve gelir vergisi tutarlarını yansıtmaktadır. Bunlar, Ek 6, sayfa 02'nin 100 (ek ödeme için) ve 110 (indirim için) satırından aktarılmıştır. Konsolide vergi mükellefleri grubunun sorumlu katılımcısı tarafından sunulan beyanda, alt bölüm 1.1'de, bütçeye yapılan ödemeler Rusya Federasyonu'nun kurucu kuruluşu, konsolide vergi mükellefleri grubunun katılımcıları ile ilgili miktarlarda, ilgili OKATO koduyla Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan ayrı bölümler (sorumlu ayrı bölüm) ile belirtilir. 1.1 ve 1.2 numaralı alt bölümlerin sayfa sayısı, sayfa 02'nin 6 numaralı eklerinin sayısına eşit olmalıdır ve konsolide grubun katılımcılarının veya bunların ayrı bölümlerinin vergi ödediği Rusya Federasyonu'nun kurucu kuruluşlarının sayısına bağlı olmalıdır. (ön vergi ödemesi).

Alt bölüm 1.2 Rusya Federasyonu Vergi Kanunu'nun 286. maddesinin 2. paragrafının 2-5. paragraflarına uygun olarak aylık avans ödemelerini genel olarak belirlenmiş şekilde hesaplayan kuruluşlar tarafından doldurulur.

Bu alt bölüm, raporlama dönemini takip eden çeyrekte (bu çeyreğin her ayının 28'inden geç olmamak kaydıyla) ödenecek aylık avans ödemelerini yansıtmaktadır.

Bu alt bölüm yalnızca ilk üç aylık dönem, altı aylık dönem ve 9 aylık beyannamede yer almaktadır.

Vergi dönemine (yıl) ilişkin beyanda kuruluşlar 1.2 numaralı alt bölümü doldurmazlar. Rusya Federasyonu Vergi Kanunu'nun 286. maddesinin 2. fıkrasına göre, bir sonraki vergi döneminin ilk çeyreğinde ödenecek aylık peşin ödeme tutarı, dördüncü çeyrekte ödenecek aylık peşin ödeme tutarına eşit olarak alınır. önceki vergi dönemi. Bu nedenle vergi makamları, bağımsız olarak, cari yılın 9 ayına ait beyanı esas alarak, vergi mükelleflerinin kişisel hesap kartlarında bir sonraki yılın ilk çeyreğine ait aylık avans ödeme tutarını hesaplamaktadır.

Yılın ilk çeyreği ve yarısına ait beyannamelerde “Aylık avans ödemelerinin hesaplandığı çeyrek” göstergesi doldurulur. 9 aylık beyannamelerde bu ayrıntı ancak beyannameye 1.2 numaralı fıkranın iki sayfasının eklenmesi durumunda doldurulur. Bu durum, bir sonraki vergi döneminin ilk çeyreğine (kod 21) ilişkin aylık avans ödemelerinin tutarı ile cari vergi döneminin dördüncü çeyreğine (kod 24) ilişkin avans ödemeleri tutarının ayrı olması durumunda ortaya çıkması nedeniyle ortaya çıkabilir. bölümler kapatılır veya organizasyon yeniden düzenlenir.

Alt bölüm aşağıdaki sırayla tamamlanır.

İle satır 010İdari-Bölgesel Bölüm Nesnelerinin Tüm Rusya Sınıflandırıcısına (OKATO kodu) göre kod belirtilmiştir.

İle 110 ve 210 numaralı hatlar karşılık gelen BCC girilir.

İle 120, 130 ve 140 numaralı satırlar Federal bütçeye ödenecek aylık avans ödemelerinin tutarları yansıtılmaktadır. Her satırın göstergesi, sayfa 02'nin 300 veya 330 satırında belirtilen miktarın 1/3'üne eşittir.

İle 220, 230 ve 240 numaralı hatlar Rusya Federasyonu'nun kurucu kuruluşunun bütçesine ödenecek aylık avans ödemelerinin tutarları belirtilmiştir. Her satırın göstergesi sayfa 02'nin 310 veya 340 satırında belirtilen miktarın 1/3'ü olarak belirlenir.

Lütfen dikkat: kuruluşun kayıt yerinde sunulan, alt bölüm 1.2'de ayrı bölümleri olan kuruluşlar, ayrı bölümlerin tutarları hariç olmak üzere, Rusya Federasyonu'nun kurucu kuruluşunun bütçesine kuruluşla ilgili miktarlarda avans ödemelerini gösterir. buna dahildir. Ayrı bölümün bulunduğu yerde sunulan alt bölüm 1.2'de, bu ayrı bölüme (Rusya Federasyonu'nun bir kurucu kuruluşunun topraklarında bulunan bir grup ayrı bölüm) ilişkin avans ödemelerinin tutarları yer almaktadır. Bu durumda, 220-240 satırlarında belirtilen miktarlar, sayfa 02'deki Ek 5'in 120 ve 121 satırlarına karşılık gelmelidir.

Konsolide vergi mükellefleri grubunun sorumlu katılımcısı tarafından bir beyan sunulurken, 220-240 satırları, Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine ödenecek aylık avans ödemelerinin tutarlarını, sayfa 02'nin 6 numaralı ilgili eklerinde verilen tutarları yansıtmaktadır. 120 veya 121 numaralı hatlarda.

İÇİNDE alt bölüm 1.3 beyanın 03 ve 04 sayfalarında belirtilen belirli gelir türleri için raporlama (vergi) döneminin son çeyreğinde (ayda) federal bütçeye krediye tabi olan gelir vergisi tutarını yansıtır. Bu bölüm, gelir üzerinden gelir vergisi ödeyen kuruluşlar tarafından doldurulur:

- temettü şeklinde - Rus ve yabancı kuruluşlara özsermaye katılımından elde edilen gelir;

- devlet ve belediye tahvillerine faiz şeklinde.

Bölüm aşağıdaki gibi doldurulur.

"Ödeme türü" alanında satır 010 aşağıdaki numaralardan biri belirtilir:

- 1 - kuruluş, temettü şeklinde gelir üzerinden gelir vergisi ödüyorsa (Rusya Federasyonu topraklarında oluşturulan diğer kuruluşlara özsermaye katılımından elde edilen gelir);

- 2 - kuruluş vergi acentesi olarak hareket ediyorsa ve devlet ve belediye menkul kıymetlerine faiz şeklinde gelir, ipoteğe dayalı tahvillere faiz şeklinde gelir, güven yönetimi kurucularının geliri üzerinden gelir vergisi ödüyorsa ipotek sertifikalarının satın alınmasına dayalı olarak elde edilen ipotek kapsamı;

- 3 - kuruluş bağımsız olarak devlet ve belediye menkul kıymetlerinden alınan (tahakkuk eden) faiz şeklinde gelir üzerinden gelir vergisi ödüyorsa;

- 4 - kuruluş, temettü şeklinde gelir üzerinden gelir vergisi ödüyorsa (yabancı kuruluşlara sermaye katılımından elde edilen gelir).

İle satır 020 OKATO kodu belirtilir.

İle satır 030 bütçeye temettü ve menkul kıymet faizi şeklinde gelir vergisinin ödendiği bir bütçe sınıflandırma kodu (BCC) girilir. BCC'ler, Rusya Maliye Bakanlığı'nın 21 Aralık 2012 tarih ve 171n sayılı Emri ile onaylandı “Rusya Federasyonu'nun 2013 bütçe sınıflandırmasının uygulanması ve 2014 ve 2015 planlama dönemi için prosedüre ilişkin Talimatların onaylanması üzerine” .”

“Son Ödeme Tarihi” satırı, raporlama (vergi) döneminin son çeyreğinde (ayda) belirli bir gelir türü için federal bütçeye gelir vergisi ödeme son tarihinin son gününü yansıtır. Taksitli temettü (faiz) öderken, uygun hücrelerde birkaç vergi ödeme tarihi belirtilir.

İle satır 040 Vergi miktarı, temettü ve faiz şeklinde gelir ödenirken yansıtılır. İlgili geliri parçalar halinde öderken, birkaç satır 040 doldurulur.

040. satırlarda yansıtılan göstergeler, beyanın diğer sayfalarındaki belirli satırların değerlerine karşılık gelmelidir (aşağıdaki Tablo 1'e bakınız).

Tablo 1.

1.3 numaralı alt bölümdeki göstergelerin beyanın diğer satırlarıyla uyumu

Bir kuruluş, beyanın 03 ve 04 numaralı sayfalarında belirtilen çeşitli gelir türleri için gelir vergisi ödüyorsa veya gerçek ödeme son tarihlerinin sayısı 1.3 alt bölümünde belirtilenleri aşarsa, bölüm 1'in 1.3 alt bölümünün karşılık gelen sayfa sayısı doldurulur.

Sayfa 02

Sayfa 02 beyanın temelini oluşturur. Raporlama (vergi) dönemi için vergiye tabi kârı oluşturan tüm göstergeleri yansıtır. Beyannamenin 02. sayfasında vergi matrahı ve bütçeye ek ödeme veya bütçeden kesintiye konu olan vergi tutarı hesaplanıyor.

Bu beyanname, ekleri esas alınarak doldurulur. Sayfa 02 aşağıdaki ekleri içerir:

- Ek No. 1 “Satışlardan elde edilen gelirler ve faaliyet dışı gelirler”;

- Ek No. 2 “Üretim ve satışla ilgili giderler, faaliyet dışı giderler ve faaliyet dışı giderlere eşit zararlar”;

- Ek No. 3 “Vergi Kanunu'nun 264.1, 268, 275.1, 276, 279, 323. Maddeleri hükümleri dikkate alınarak, karların vergilendirilmesinde mali sonuçları dikkate alınan faaliyetlere ilişkin gider tutarının hesaplanması Rusya Federasyonu (sayfa 05'te yansıtılanlar hariç)”;

- Ek No. 4 “Zarar miktarının veya zararın vergi matrahını azaltan kısmının hesaplanması”;

- Ek No. 5 “Avans ödemelerinin ve kurumlar vergisinin Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine ayrı bölümleri olan bir kuruluş tarafından dağıtımının hesaplanması”;

- Ek No. 6 “Konsolide bir vergi mükellefi grubu tarafından Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine avans ödemelerinin ve kurumlar vergisinin hesaplanması”;

- Ek No. 6a “İçinde ayrı bölümler bulunmayan ve (veya) ayrı bölümleri için konsolide bir vergi mükellefleri grubuna katılan bir katılımcı için Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine avans ödemelerinin ve kurumlar vergisinin hesaplanması.”

Sayfa 02'nin, kuruluşun raporlama (vergi) döneminde kârı olmasa bile, tüm vergi mükellefleri tarafından doldurulması zorunludur. Sayfa 02'de yer alan başvurulardan 1 ve 2 numaralı başvurular da beraberinde sunulmalıdır, geri kalan başvurular yalnızca kuruluşların bunları dolduracak verileri olması durumunda sayfa 02'ye eklenir.

Sayfa 02'yi doldurma prosedürünü daha ayrıntılı olarak ele alalım.

İle satır 010 Kuruluşun vergi muhasebesi verilerine göre ürettiği satışlardan elde edilen gelir belirtilir. Bu gelir, kendi üretimi olan ürünlerin (işler, hizmetler), satın alınan malların ve mülkiyet haklarının satışından elde edilen geliri içerir (Rusya Federasyonu Vergi Kanunu'nun 249. Maddesi). Satışlardan elde edilen gelir miktarı, sayfa 02'nin Ek 1'inde hesaplanır. Bu satırdaki gösterge, Ek 1'in 040 satırındaki göstergeye karşılık gelmelidir.

İle satır 020 raporlama (vergi) dönemi için kaydedilen faaliyet dışı gelirin toplam tutarı, Rusya Federasyonu Vergi Kanunu'nun 250. Maddesi uyarınca yansıtılmaktadır. Bu satırın göstergesi 1 numaralı başvurunun 100 numaralı satırının göstergesine eşittir.

İÇİNDE satır 030 satış gelirini azaltan toplam gider tutarı dahildir. Bu miktar Ek 2'de hesaplanır. 030 numaralı satırın göstergesi Ek 2'nin 130 numaralı satırının göstergesine eşit olmalıdır.

İle satır 040 faaliyet dışı giderlerin tutarları (Ek No. 2'nin 200. satırının göstergesi) ve faaliyet dışı giderlere eşit zararların (Ek No. 2'nin 300. satırının göstergesi) belirtilmiştir.

İle satır 050 vergi amaçlı olarak özel bir şekilde muhasebeleştirilen zarar tutarları yansıtılmaktadır (Kanun'un 264.1, 268, 275.1, 276, 279 ve 323. maddeleri hükümleri dikkate alınarak). Ek 3'ün 360 numaralı satırının göstergesi bu satıra aktarılmıştır.Bu satırda belirtilen tutarlar, kâr tutarı hesaplanırken eklendikleri için vergi amaçlı giderleri artırmaz. Bunlar, arsa hakkının satışından, amortismana tabi mülk satışından, talep hakkının kullanılmasından, hizmet endüstrileri ve çiftlikler vb. tarafından iş yapılmasından (hizmet sağlanmasından) kaynaklanan zararlardır. Bu tür zararların vergi beyannamesine yansıtılması “Bireysel faaliyetlere ilişkin zararlar” bölümünde tartışılmaktadır.

Lütfen dikkat: 010-050 satırları, hedeflenen finansman, hedeflenen gelir ve Rusya Federasyonu Vergi Kanunu'nun 251. Maddesinde belirtilen diğer gelir şeklinde elde edilen gelir tutarlarını ve bu gelirler pahasına yapılan masrafları göstermez; üretim ve satışla ilgili faaliyetlerden elde edilen gelir ve giderler ile esas faaliyet dışı faaliyetlerden elde edilen gelir ve giderlerden ayrı olarak muhasebeleştirilir.

Ayrıca 010, 030 ve 050 satırları, beyanın 05 ve 06 numaralı sayfalarında yansıtılan gelir, gider ve zararları dikkate almamaktadır.

İle satır 060 mal satışlarından (iş, hizmet) ve satış dışı faaliyetlerden elde edilen kar (zarar) toplamı yansıtılmaktadır. Şuna eşittir: satır 010 + satır 020 - satır 030 - satır 040 + satır 050.

İle satır 070 060 satırında yansıtılan kârdan hariç tutulan toplam gelir miktarını gösterir. Bu gelir özellikle şunları içerir:

diğer kuruluşlara özsermaye katılımından elde edilen gelirin yanı sıra, vergisi vergi acentesi (gelir ödeme kaynağı) tarafından kesilen devlet ve belediye tahvillerine olan faiz. Bu gelirin vergisi beyannamenin 03. sayfasında hesaplanır;

beyanın 04. sayfasında yansıtılan yabancı kuruluşlara özsermaye katılımından elde edilen gelir vb.

İle satır 090 31 Mayıs 1999 tarih ve 104-FZ sayılı “Magadan Bölgesi Özel Ekonomik Bölgesi Hakkında” Federal Kanunun 5. maddesi uyarınca uygulanan yardımların miktarı belirtilmiştir.

İle satır 100 060, 070, 080 ve 090 satırları arasındaki fark olarak tanımlanan vergi matrahı belirtilir. Sayfa 05'in 100. satırının ve sayfa 06'nın 530. satırının göstergeleri elde edilen sonuca eklenir.

İle 110. satır Raporlama (vergi) dönemi için vergi matrahını azaltan zarar tutarı veya zararın bir kısmı yansıtılır. İlk çeyreğe ve yıla ilişkin bu satırın göstergesi, sayfa 02'nin Ek 4'ünde hesaplanır ve bu Ek'in 150. satırına eşittir. Daha sonraki raporlama dönemlerinde (altı ay, 9 ay) Ek 4 doldurulmamaktadır. Ancak buna rağmen kuruluşların daha sonraki raporlama dönemlerinde geçmiş yıl zararları için matrahı düşürme ve belirtilen satırı buna göre doldurma hakları bulunmaktadır. Bu durumda kuruluş, vergi kayıtlarında vergi amaçlı olarak tanınan zarar tutarını bağımsız olarak hesaplar.

Satır 120 Vergi hesaplamak için vergi matrahını gösteren satır 100 - satır 110'a eşittir.

Lütfen dikkat: 100. satır negatif bir değere sahipse, 120. satır sıfırı gösterir. 110. satırdaki gösterge 100. satırdaki göstergeye eşitse 120. satırdaki vergi matrahı da sıfırdır.

130 ve 170 numaralı satırlar Rusya Federasyonu'nun kurucu kuruluşlarının yasalarının, Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine aktarılan vergi tutarları açısından vergi oranını düşürdüğü kuruluşlar tarafından doldurulur.

İle 140-160 satırları vergi oranları belirtilmiştir. 2012 yılında bu oranlar eşittir: federal bütçeye - %2, Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine - %18.

Lütfen unutmayın: ayrı yapısal bölümleri olan ve Sayfa 02'nin Ek 5'ini dolduran kuruluşlar yalnızca federal bütçeye yönelik vergi oranını belirtir (satır 150). 140, 160 ve 170. satırlara tire koydular.

İle 180-200 satırları raporlama (vergi) döneminin tamamı için ve farklı seviyelerdeki bütçeler için hesaplanan gelir vergisi tutarı belirtilir.

Satır 190(federal bütçeye ödenen gelir vergisi miktarı), 120. satır ile 150. satır çarpılarak belirlenir.

Satır 200(Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine ilişkin gelir vergisi miktarı), ayrı bölümleri olmayan kuruluşlar için 120 (130) satırının 160 (170) satırıyla çarpılmasıyla belirlenir.

Ayrı bölümleri olan kuruluşlar için, bu satırın göstergesini belirlemek için, her ayrı bölüm için (bir grup için) içinde ayrı bölümler bulunmayan kuruluş için doldurulmuş Ek 5'in 070 numaralı satırlarını eklemeniz gerekir. Rusya Federasyonu'nun bir konusunun topraklarında bulunan ayrı bölümler).

Konsolide vergi mükellefleri grubuna yönelik beyanda vergi, sayfa 02'nin 6 ve 6a numaralı eklerinde hesaplanır. Tamamlanan tüm 6 numaralı eklerin 070 satırlarının toplamı 200 satırına girilir.

İle satır 210-230 raporlama (vergi) dönemi için tahakkuk eden avans ödemelerinin tutarları belirtilir. İlgili raporlama (vergi) döneminin sonuçlarına göre verginin daha sonra yeniden hesaplanmasıyla birlikte aylık avans ödemesi yapan kuruluşlar için, 2013 yılının ilk çeyreğine ilişkin beyanda bu satırların göstergeleri 290-310 satırlarının göstergelerine eşit olmalıdır. 2012 yılının 9 ayına ait beyanın 02. sayfasının. 2013 yarıyıl beyanında 210. satırın göstergesi, 180. "Hesaplanan gelir vergisi tutarı - toplam" ve 290 "Hesaplanan gelir vergisi tutarı - toplam" satırlarının göstergelerinin toplamına eşittir. 2013 yılının ilk çeyreğine ilişkin beyanın cari raporlama dönemi”. 220. satır, sırasıyla 190 ve 300. satırların toplamına eşittir. 230. satır, 200 ve 310. satırların toplamıdır. Aynı şekilde bu satırlar da 2013 yılının 9 ayına ilişkin beyannamede doldurulmuştur. Bunları doldurmak için 2013 yılının ilk yarısına ait beyannamedeki veriler kullanıldı.

2013 yılının ilk çeyreğine ilişkin beyannamede fiilen elde edilen karlar üzerinden aylık avans ödemesi yapan kuruluşlar, 2013 yılının ilk çeyreğine ait beyannamede Ocak - Şubat 2013 beyannamesinin 180-200 satırlarının 210-230 satırlarına ilişkin göstergeleri yansıtmaktadır. - 2013 yılının 9 ayına ait beyannamenin Ocak - Mayıs 2013'e ait 180-200. satırlarının göstergeleri - Ocak - Ağustos 2013'e ait beyanın 180-200. satırlarının göstergeleri.

Ayrı bölümleri olan kuruluşlar için, bir bütün olarak Rusya Federasyonu'nun kurucu kuruluşunun bütçesine mevcut raporlama (vergi) dönemi için tahakkuk eden avans ödemelerinin tutarı, kuruluş için Ek No. 080'in 080 satırlarının toplamına eşit olmalıdır. 5, kurucu bölümleri olmayan kuruluş için ve her ayrı bölüm için (Rusya Federasyonu'nun bir konusu içinde yer alan bir grup ayrı bölüm) aynı dönem için doldurulmuştur.

Konsolide vergi mükellefleri grubuna ilişkin beyanda, 230. satırdaki gösterge, sayfa 02'ye kadar olan tüm 6 numaralı eklerin 080 numaralı satırlarındaki göstergelerin toplamına eşittir.

Ek olarak, 210-230 satırları, verileri vergi mükellefi tarafından beyannamede dikkate alınan önceki raporlama dönemine ilişkin beyannamenin masa başı vergi denetimi sonuçlarına göre tahakkuk eden (azaltılan) avans ödemelerinin tutarlarını gösterir. sonraki raporlama (vergi) dönemi.

İle 240-260 satırları Rusya Federasyonu dışında ödenen ve vergi ödemesine dahil edilen vergi miktarını gösterir. Rusya Federasyonu ile topraklarında verginin ödendiği devlet arasında çifte vergilendirmeyi önleme konusunda bir anlaşma imzalanmışsa, bu tutar gelir vergisi ödemesine dahil edilir. Bu durumda 240, 250 ve 260 numaralı satırların göstergeleri sırasıyla 180, 190 ve 200 numaralı satırların göstergelerinden büyük olamaz.

Rusya Federasyonu dışında vergi ödeyen kuruluşlar, ödeme zamanına bakılmaksızın, gelir vergisi beyannamesi ile aynı anda, Rus kuruluşunun Rusya dışındaki kaynaklardan elde ettiği gelirlere ilişkin vergi dairesine bulundukları yerdeki vergi dairesine sunmalıdır. Bu beyanın formu, Rusya Vergi ve Vergi Bakanlığı'nın 23 Aralık 2003 tarih ve BG-3-23/709@ sayılı emriyle onaylanmıştır.

Rusya Federasyonu dışında ödenen vergi tutarının, belirtilen raporlama dönemi için vergi ödemesinde önceki raporlama döneminde mahsup edildiği kuruluşlar, raporlama (vergi) dönemi için tahakkuk eden avans ödemelerinin tutarı (satır 210-230) mahsup edilen vergi miktarı kadar azaltılır.

Satır 270, federal bütçeye ek olarak ödenecek gelir vergisi miktarını yansıtmaktadır. Bu satırın göstergesi, 190. satır ile 220 ve 250. satırların toplamı arasındaki fark olarak tanımlanır. Ayrı bölümleri olmayan kuruluşlar için bu satırın, beyannamenin 1. bölümünün 1.1 alt bölümünün 040. satırına karşılık gelmesi gerekir.

Satır 271, Rusya Federasyonu'nun kurucu kuruluşunun bütçesine ek olarak ödenecek gelir vergisi miktarını gösterir. Bu çizginin göstergesi 200 çizgisi ile 230 ve 260 çizgilerinin toplamı arasındaki fark olarak tanımlanır.

Ayrı bölümleri olmayan kuruluşlar için 271. satır, beyanın 1. bölümünün 1.1 alt bölümünün 070. satırına karşılık gelmelidir.

İle satır 280 Federal bütçeye indirilecek gelir vergisi miktarı belirtilir. Bu çizginin göstergesini hesaplamak için 220 ve 250 satırlarının toplamından 190 satırını çıkarmanız gerekir.

Satır 281, Rusya Federasyonu'nun kurucu kuruluşunun bütçesine indirilecek gelir vergisi miktarını yansıtmaktadır. Bu çizginin göstergesini belirlemek için 230 ve 260 numaralı satırların toplamından 200 numaralı satırı çıkarmanız gerekir.

Ayrı bölümleri olmayan kuruluşlar için, 280 ve 281 numaralı satırlar, beyanın 1. bölümünün 1.1 alt bölümünün sırasıyla 050 ve 080 numaralı satırlarının göstergelerine eşit olmalıdır.

Ayrı bölümleri olan kuruluşlar, bu ayrı bölümlerin bulunduğu yerde Rusya Federasyonu'nun kurucu kuruluşunun bütçesine ek olarak ödenecek veya azaltılacak gelir vergisi miktarı Ek 5'te hesaplanır ve ilgili satırlara yansıtılır. sayfa 02.

Konsolide vergi mükellefleri grubunun sorumlu katılımcısı, Rusya Federasyonu'nun kurucu kuruluşunun bütçesine ek olarak ödenecek veya azaltılacak gelir vergisi tutarını, sayfa 02'nin 6 numaralı eklerinde hesaplar. Sayfa 02'nin 271 ve 281 satırları, bu eklerin 100 ve 110. satırlarındaki göstergelerin toplamı.

İÇİNDE 290-310 numaralı satırlar beyanın verildiği raporlama dönemini takip eden üç aylık dönemde ödenmesi gereken aylık avans ödeme tutarları yansıtılmaktadır.

Raporlama döneminin sonuçlarına göre yalnızca üç ayda bir avans ödeyen kuruluşlar ve aylık avans ödemelerini alınan gerçek kâra göre hesaplayan kuruluşlar 290-310 satırlarını doldurmazlar.

290-310 satırlarındaki ödemelerin tutarı, 180-200 satırlarına yansıtılan raporlama dönemi için hesaplanan gelir vergisi tutarı ile beyanın 180-200 satırlarında belirtilen hesaplanan gelir vergisi tutarı arasındaki fark olarak belirlenir. önceki raporlama dönemi için. Bu farkın negatif veya sıfır olması durumunda aylık avans ödemesi yapılmaz.

Aylık avans ödemelerini, ilgili raporlama (vergi) döneminin sonuçlarına göre daha sonra yeniden hesaplama ile hesaplayan kuruluşlar, vergi dönemi beyanında bu satırları doldurmazlar.

İle 320-340 satırları bir sonraki vergi döneminin ilk çeyreğinde ödenmesi gereken aylık avans ödemelerinin tutarları belirtilir. Bir sonraki vergi döneminin ilk çeyreğine ait aylık avans ödemelerinin tutarı, cari yılın dördüncü çeyreğinde ödenecek avans ödemelerinin tutarına eşit alındığından, bu satırlar yalnızca 9 aylık beyannamede doldurulur.

Sayfa 02'nin Ekleri

Bu bölümde başvuruları doldurma prosedürüne daha yakından bakacağız.

Sayfa 02'ye Ek No. 1

Ek No. 1, satışlardan elde edilen gelir ve faaliyet dışı gelir tutarlarını yansıtmaktadır.

İle satır 010 hem kendi üretimimiz hem de satın alınan malların (iş, hizmet) satışından elde edilen gelir belirtilir. Bu gösterge 011-014 satırları boyunca deşifre edilir. Bu satıra, menkul kıymetler piyasasında profesyonel katılımcı olmayan vergi mükelleflerinin menkul kıymet satışından elde edilen gelir dahil değildir.

Hatlar 020-022 yalnızca profesyonel menkul kıymetler piyasası katılımcıları tarafından doldurulur.

İle satır 023 işletmenin bir mülk kompleksi olarak satışından elde edilen gelir gösterilmektedir (Rusya Federasyonu Vergi Kanunu'nun 268.1. Maddesi hükümleri dikkate alınarak).

İle satır 030 Ek 3'te yansıtılan faaliyetlerden elde edilen gelirler belirtilir.Ek 3'ün 340 numaralı satırının göstergesi bu satıra aktarılır.

Satışlardan elde edilen toplam gelir tutarı 040 satırına yansıtılır. Bu satırın göstergesi 010, 020, 023 ve 030 satırlarının toplamına eşittir.

İle satır 100 Rusya Federasyonu Vergi Kanunu'nun 250. maddesi uyarınca elde edilen faaliyet dışı gelirler yansıtılmaktadır.

İle 101, 102, 103, 104, 105 ve 107 numaralı satırlar bazı faaliyet dışı gelir türlerinin dökümü verilmektedir.

100. satır, 101-106. satırların toplamından büyük veya ona eşit olmalıdır.

Sayfa 02'ye Ek No. 2

Ek No. 2, üretim ve satışla ilgili maliyetlerin yanı sıra faaliyet dışı giderler ve faaliyet dışı giderlere eşit zararların bir dökümünü sağlar.

Hatlar 010-030 Tahakkuk yöntemini kullanarak gelir ve giderleri belirleyen kuruluşlar tarafından doldurulur.

010 satırı, 020 ve 030 satırlarında yansıtılan toptan, küçük toptan ve perakende ticarete yönelik doğrudan harcamalar hariç, satılan mallarla (iş, hizmetler) ilgili doğrudan harcamaları yansıtır.

Hatlar 040-052 tüm vergi mükellefleri tarafından doldurulmalıdır. Aynı zamanda, tahakkuk yöntemini kullanan kuruluşlar, Rusya Federasyonu Vergi Kanunu'nun 318. Maddesi uyarınca dolaylı olanlarla ilgili giderleri yansıtmaktadır. Gelir ve giderleri belirlemek için nakit yöntemini kullanan kuruluşlar, Rusya Federasyonu Vergi Kanunu'nun 273. Maddesi uyarınca kurumlar vergisi matrahında indirim olarak tanınan giderleri yansıtmaktadır.

040 satırının değeri 041, 042, 043, 045, 046, 047 ve 052 satırlarının toplamından büyük veya ona eşit olmalıdır.

İle satır 041 Rusya Federasyonu Vergi Kanunu'nun 270. Maddesinde listelenen vergiler hariç, tahakkuk eden vergi ve harç miktarları belirtilmiştir. Yani bu satır yansıtılmıyor:

- vergi mükellefi tarafından malların (iş, hizmetler, mülkiyet hakları) alıcısına (alıcısına) uygulanan dolaylı vergiler;

- gelir vergisi için vergi matrahının hesaplanmasında dikkate alınmayan özel vergi rejimlerinin uygulanması veya faaliyetlerin uygulanması, gelir ve giderlerin uygulanmasıyla bağlantılı olarak tahakkuk eden vergi tutarları;

- gelir vergisi;

- kirleticilerin çevreye aşırı emisyonu için tahakkuk eden ödeme miktarları;

- ödenecek hesapların silinmesi sırasında faaliyet dışı giderlere dahil edilen vergi miktarı;

- bütçe dışı fonlara tahakkuk eden zorunlu emeklilik, sosyal ve sağlık sigortası için sigorta katkılarının tutarları.

042 ve 043 numaralı hatlar Muhasebe politikalarında vergi amaçlı olarak yer alan kuruluşlar tarafından doldurulan, sermaye yatırımlarına ilişkin giderlerin raporlama (vergi) döneminin giderlerine% 10'dan fazla olmayan (sabit yatırımlara göre% 30'dan fazla) yansıması sabit kıymet fonlarının orijinal maliyetinin (ücretsiz olarak alınan sabit kıymetler hariç) ve (veya) tamamlama, ek ekipman, yeniden inşa, modernizasyon, teknik yeniden ekipman durumlarında yapılan harcamaların üçüncü - yedinci amortisman gruplarına ait varlıklar) , sabit varlıkların kısmi tasfiyesi.

İle satır 045 Engelli emeğini çalıştıran bir kuruluşun yaptığı harcama tutarları gösterilmektedir.

İle satır 046 Engellilere yönelik kamu kuruluşları ile tek sahibi engellilere yönelik kamu kuruluşları olan kurumların giderleri yansıtılmaktadır.

İle satır 047 Arsa hakkının edinilmesi ve arazi kiralama sözleşmeleri yapma hakkının edinilmesi için yapılan harcamalar gösterilmektedir. Bunlar, üretim ve (veya) satışla ilgili diğer giderler olarak muhasebeleştirilen tutarlardır ve Kanunun 264.1. Maddesinin 3. ve 4. paragraflarında belirtildiği şekilde cari raporlama (vergi) döneminde dikkate alınır.

İle 048-051 numaralı hatlar Vergi amaçlı muhasebeleştirme yöntemine bağlı olarak 047. satırda belirtilen giderlerin dökümü verilmektedir.

İle 052-055 numaralı hatlar Rusya Federasyonu Vergi Kanunu'nun 262 ve 267.2. Maddelerinde belirlenen şekilde dikkate alınan harcamalar belirtilmiştir. Belirtilen satırlara göre, bilimsel araştırma ve (veya) geliştirme projeleri için yaklaşan harcamalar için rezerv oluşturan kuruluş, bilimsel araştırma ve (veya) geliştirme programlarının uygulanması sırasında belirtilen rezerv pahasına yapılan harcama tutarlarını yansıtmaktadır.

İle satır 059 borç talepleri hariç, gerçekleşen mülkiyet haklarının edinim (yaratma) maliyeti belirtilir.

İle satır 060 geliri sayfa 02'nin Ek 1'inin 014 satırına yansıtılan, satılan diğer mülklerin (menkul kıymetler, kendi üretimi olan ürünler, satın alınan mallar ve amortismana tabi mülkler hariç) satın alma (yaratma) fiyatını gösterir.

İle satır 061 Gayrimenkul kompleksi olarak satılan işletmenin net varlıklarının değeri belirtilir.

Satır 070 yalnızca profesyonel menkul kıymetler piyasası katılımcıları tarafından doldurulur. Bu doğrultuda, satılan (emekliye ayrılan) menkul kıymetlerin edinimi ve satışı (geri satın alınması da dahil olmak üzere elden çıkarılması) ile ilgili masrafları yansıtırlar.

İle satır 071 işlem tarihinde organize piyasada gerçekleşen işlemlerin maksimum fiyatının üzerinde menkul kıymet edinimi için gerçekleşen maliyetlerin sapma tutarı veya yatırım payının tahmini değerinden sapma yansıtılır. Bu çizgi aynı zamanda, organize bir piyasada işlem görmeyen menkul kıymetlerin edinimi için fiili maliyetlerin, maksimum fiyat sapması dikkate alınarak tahmini fiyatın üzerindeki sapma miktarını da yansıtır. Bu satırın göstergesi 130. satırda "Toplam muhasebeleştirilen giderler" yer almamaktadır.

İÇİNDE satır 080 3 numaralı başvurunun 350. satırının göstergesi aktarılır.

İle satır 090 Mevcut raporlama (vergi) döneminin kârını azaltmak için 10 yıl içinde dikkate alınabilecek konut nesneleri, toplumsal ve sosyal ve kültürel alanlar da dahil olmak üzere hizmet endüstrisi ve çiftlik nesneleri için önceki vergi dönemlerinin kayıplarının miktarını gösterir. Kanunun 275.1 maddesi uyarınca bu tür faaliyetlerden elde edilen gelirler.

İle satır 100 Amortismana tabi mülk satışından kaynaklanan zararın bir kısmı cari dönemin diğer giderlerine yansıtılmıştır. Bu, Ek 3'ün 060. satırında yansıtılan tutardır. Belirtilen zarar, bu mülkün faydalı ömrü ile fiili işletme süresi arasındaki fark olarak tanımlanan bir süre boyunca eşit paylar halinde diğer giderlere dahil edilir. satış (Rusya Federasyonu Vergi Kanunu'nun 268. maddesinin 3. fıkrası).

İle 110. satır Cari raporlama (vergi) döneminde vergi mükellefinin diğer giderleri olarak muhasebeleştirilen, arsa hakkının satışından kaynaklanan zarar tutarını gösterir. Bu tür zararların beyana yansıtılmasına ilişkin prosedür “Bireysel işlemlere ilişkin zararlar” bölümünde daha ayrıntılı olarak ele alınmaktadır.

İle 120. satır bir mülk kompleksi olarak işletmenin alıcısı tarafından ödenen prim miktarını gösterir.

İle 130. satır 010, 020, 040 ve 059'dan 120'ye kadar olan satırların toplamı olarak tanımlanan toplam gider tutarı yansıtılır (071 satırı hariç).

İle 131-134. satırlar raporlama (vergi) dönemi için tahakkuk eden amortisman tutarı, söz konusu mülkün raporlama (vergi) döneminin son gününde dikkate alınıp alınmadığına bakılmaksızın, hem sabit varlıklar hem de maddi olmayan duran varlıklar için yansıtılır.

İle 135. satır vergi amaçlı muhasebe politikasına yansıtılan amortisman hesaplama yöntemini belirtir.

Muhasebe politikası doğrusal olmayan bir yöntemin kullanılmasını sağlıyorsa, amortisman tutarı 133. satıra, maddi olmayan duran varlıklar için 134. satıra yansıtılır. Vergi mükellefinin sekizinci - onuncu amortisman gruplarına ait nesneleri varsa, tutar Doğrusal yöntem kullanılarak tahakkuk eden amortisman 131 ve 132. satırda gösterilir. Bu durumda kod 2, 135. satırda gösterilir.

Satır 200 Satış gelirini belirlemek için kullanılan yönteme bakılmaksızın kuruluşlar tarafından doldurulur. Aynı zamanda nakit yöntemini kullanan kuruluşlar, gerçekleşmiş harcamaların olması durumunda bu satırdaki göstergeleri yansıtırlar. 200. satırın göstergesi 201'den 206'ya kadar olan satırların toplamından büyük veya ona eşit olmalıdır.

İle satır 300 Faaliyet dışı giderlere eşit zararlar yansıtılmıştır. Bu satırın göstergesi 301 ve 302 numaralı satırların toplamından büyük veya ona eşit olmalıdır.

Sayfa 02'ye Ek No. 3

Bu ek, zararları özel bir şekilde muhasebeleştirilen bireysel işlemlere ilişkin giderleri yansıtmaktadır. 010-060 satırları, Kanunun 262. maddesinin 9. paragrafı, 268 ve 323. maddeleri ile belirlenen özellikleri dikkate alarak, amortismana tabi mülklerin satışı ile ilgili işlemlere ilişkin verileri yansıtmaktadır.

İle satır 010 Satılan mülk miktarı, zararına satılan nesnelerin sayısı da dahil olmak üzere 020 satırında gösterilir.

İle satır 030 amortismana tabi mülkün satışından elde edilen toplam gelir tutarı belirtilir.

İle satır 040 satılan gayrimenkulün kalıntı değeri ve satışına ilişkin masraflar yansıtılmaktadır.

İle satır 050 kar belirtilir ve 060 satırında amortismana tabi mülk satışından kaynaklanan zarar gösterilir.

Lütfen unutmayın: 010-040 numaralı satırlar, raporlama (vergi) döneminde kuruluş tarafından satılan tüm mülklere ilişkin genel verileri gösterir. Aynı zamanda 050 ve 060 satırlarını doldurmak için kârla satılan gayrimenkullerin sonuçları ayrı, zararla satılan gayrimenkullerin sonuçları ise ayrı ayrı belirlenir.

İle satır 100-170 Vergi Kanunu'nun 279. Maddesi ile belirlenen, borç talep etme hakkının devri (temliki) için vergi matrahının belirlenmesinin özelliklerini dikkate alarak, borç talep etme hakkının kullanılmasıyla ilgili işlemlere ilişkin verileri gösterir. Rusya Federasyonu.

100 ve 110. satırlar, sırasıyla, ödeme vadesinden önce borcu talep etme hakkının kullanılmasından elde edilen gelirleri (Rusya Federasyonu Vergi Kanunu'nun 279. Maddesinin 1. fıkrası) ve hakkın kullanılmasından elde edilen gelirleri ayrı ayrı gösterir. ödemenin vadesinden sonra borcu talep etmek (Rusya Federasyonu Vergi Kanunu'nun 279. maddesinin 2. fıkrası).

İle 140. satır Rusya Federasyonu Vergi Kanunu'nun 269. Maddesinin 1. ve 1.1. paragraflarına göre hesaplanan faiz tutarı dahilinde, son ödeme tarihinden önce borç talep etme hakkının kullanılmasından elde edilen zarar miktarını gösterir.

İle satır 150 Kanunun 279'uncu maddesinin 1'inci fıkrası uyarınca vergi mükellefi tarafından belirlenen ödeme süresinden önce borcu talep etme hakkının kullanılmasından kaynaklanan olumsuz farkı (kayıp) gösterir. Bu çizginin göstergesi şu şekilde tanımlanır:

satır 150 = satır 120 - satır 100 - satır 140, eğer satır 120 > satır 100 ise

İle satır 160 Kanunun 279. maddesinin 2. fıkrası uyarınca ödeme süresinden sonra borcu talep etme hakkını devrederken vergi mükellefinin aldığı negatif farkı (zararı) gösterir:

satır 160 = satır 130 - satır 110, eğer satır 130 > satır 110 ise

160. satırdaki 170. satır, cari raporlama (vergi) döneminin faaliyet dışı giderleriyle ilgili olarak borç talep etme hakkının kullanılmasından kaynaklanan zararı ayrı ayrı gösterir. 170. satıra ilişkin gösterge, beyanın 02. sayfasındaki Ek 2'nin 203. satırında yer almaktadır.

İle 180-201 numaralı satırlar veriler, konut, toplumsal ve sosyo-kültürel tesisler de dahil olmak üzere hizmet üretim tesisleri ve çiftliklerin faaliyetlerine ilişkin işlemlere yansıtılmaktadır. Bu faaliyetten elde edilen gelir, hizmet endüstrileri ve çiftliklerin yaptığı harcamalar ve zararlar ayrı ayrı belirtilmektedir.

İle satır 200 raporlama (vergi) döneminde alınan konut, toplumsal ve sosyo-kültürel tesisler de dahil olmak üzere hizmet endüstrileri ve çiftlik tesislerinin kullanımına ilişkin faaliyetlere ilişkin kayıpların toplam tutarı belirtilmiştir.

İle satır 201 200. satırda yer alan ancak Rusya Federasyonu Vergi Kanunu'nun 275.1. Maddesinde öngörülen şartların yerine getirilmemesi nedeniyle cari vergi döneminde vergi amaçlı olarak tanınmayan zarar tutarını yansıtır.

210-230 satırları, mülk güven yönetimi sözleşmesine katılanların vergi matrahının belirlenmesine ilişkin verileri göstermektedir. Bu satırlar, emeklilik rezervlerinin yerleştirilmesinden menkul kıymetlerin ve devlet dışı emeklilik fonlarının güven yönetimine ilişkin bilgileri yansıtmamaktadır. Bu durumda 211. satırın göstergesi Ek 1'in 100. satırında yer alır ve 221. satırın göstergesi beyannamenin 02. sayfasındaki Ek 2'nin 200. satırında yer alır.