Grupa stavki za izdanje je pogrešno navedena. Osnovica distribucije indirektnih troškova nije utvrđena

Zatvaranje mjeseca uključuje nekoliko rutinskih operacija, kao što su: obračun amortizacije, obračun troškova itd. Ove operacije se ogledaju u strogom redoslijedu čije kršenje dovodi do grešaka, zbog kojih se operacija zatvaranja mjeseca ne može završiti. .

Pomoćnik za kraj mjeseca vam omogućava da izvršite sljedeće operacije, kao što su:

uspostaviti ispravan redoslijed operacija prilikom zatvaranja mjeseca;

djelomično zatvaranje mjeseca;

otkazivanje kraja mjeseca;

djelomično otkazivanje operacije zatvaranja mjeseca;

odbiti zatvaranje mjeseca u tekućem periodu;

generirati izvještaje koji objašnjavaju proračune i odražavaju rezultate izvođenja rutinskih operacija;

pregled rezultata izvođenja rutinske operacije;

sačiniti detaljan izvještaj o završetku svih poslova u vezi sa zatvaranjem mjeseca.

Prilikom zatvaranja računa rashoda 20, 23, 25, 26, provjerava se ispravnost prikaza poslovnih transakcija. Kao rezultat ove provjere, mogu se otkriti netačni prometi i stanja na računima troškova proizvodnje i netačni podaci u registrima. U ovoj situaciji zatvaranje troškovnih računa nije moguće, pa se pojavljuju poruke o grešci. Ispod su najčešće greške koje se javljaju prilikom pokušaja izvođenja operacije „kraj mjeseca“.

Nema ili nije prikazana proizvodnja proizvoda, pružanje usluga ili bilansi nedovršene proizvodnje

Prilikom zatvaranja računa troškova 20, 23, 25, 26, prikazuje se poruka: "Proizvod proizvoda, pružanje usluga ili WIP stanja se ne odražavaju." Potrebno je provjeriti kako je u računovodstvenoj politici postavljena osnova za raspodjelu direktnih troškova (meni Preduzeće → Računovodstvena politika → Računovodstvena politika organizacija, kartica Proizvodnja). Osnovica distribucije direktnih troškova može biti: Na osnovu planiranih troškova proizvodnje, Na osnovu prihoda.

Ako se raspodjela direktnih troškova vrši prema planiranoj cijeni proizvodnje, tada je potrebno provjeriti da li je planirani trošak jednak nuli.

Da biste to učinili, potrebno je generirati izvještaj Analiza konta 20(23) sa detaljima po pododjeljcima i nomenklaturnim grupama, kao i provjeriti usklađenost iznosa tekućih troškova (promet po zaduženju) i iznosa planiranih troškova proizvodnje (kreditni promet).

U ovom slučaju, dugovni i kreditni prometi moraju biti različiti od nule. Ako nema prometa po kreditu (nula), proizilazi da nije bilo proizvodnje, tada morate prikazati bilance nedovršene proizvodnje pomoću dokumenta „Inventar nedovršenih radova“.

Kada se direktni rashodi raspodijele prema prihodima, potrebno je provjeriti da li je prihod za dati period jednak nuli. Da biste to učinili, potrebno je generirati izvještaj „Analiza podkonto“ sa tipom podkonto grupa Nomenklatura, te provjeriti prisustvo prometa na računima 90 i 20.23.

Ako tokom izvještajnog perioda nije pružena nijedna usluga, potrebno je prikazati preostali WIP koristeći dokument „Inventar WIP“.

Redoslijed podjela nije utvrđen

Ako se operacije zatvaranja troškovnih računa određuju ručno (Računovodstvena politika, kartica Puštanje proizvoda, usluga), tada se ovaj redoslijed mora specificirati. Da biste to učinili, potrebno je kreirati dokument „Postavljanje redoslijeda odjela za zatvaranje računa troškova“. Ako je takav dokument već kreiran, može sadržavati irelevantne podatke. Da biste ispravili ovu grešku, potrebno je da kreirate novi dokument sa trenutnim datumom, automatski popunjavajući dokument pomoću dugmeta "ispuni"

Analitika troškova nije popunjena ili je pogrešno popunjena

Za pravilno zatvaranje troškovnih računa, veoma je važno pravilno naznačiti sve objekte analitičkog troškovnog računovodstva prilikom iskazivanja troškova i rezultata. Za provjeru potrebno je napraviti izvještaj: Bilans prometa za račun 20, 23, 25, 26 sa detaljima za sve vrste podračuna.

U teretnom prometu računa 20, 23 potrebno je popuniti sljedeće podatke: Odjeljenje, Nomenklaturna grupa, Troškovna pozicija. Za promet po kreditu računa 20, 23 - Odsjek, Nomenklaturna grupa. Za promete na teret računa 25, 26 - Odjeljenje, Stavka troška.

20 račun nije zatvoren kada se kolona Podkonto u odrazu prodaje usluga u dokumentu Prodaja robe i usluga na kartici Usluge ne popuni. Da biste provjerili da li je kolona Subconto popunjena, potrebno je pogledati evidenciju registra akumulacije Prodaja usluga i provjeriti da li je popunjena kolona grupe Nomenklatura.

Prilikom zatvaranja računa rashoda 20, 23, 25, 26 može se prikazati sljedeća poruka: „Grupa stavki za izdavanje je pogrešno navedena.“ Ista grupa stavki se ne može koristiti u dokumentima „Prodaja robe i usluga“ na kartici Usluge u koloni Podkonto i u dokumentima „Akt o pružanju usluga proizvodnje“ i „Izvještaj o proizvodnji za smjenu“

Da bi se provjerila ispravnost navedenih nomenklaturnih grupa za proizvodnju proizvoda, potrebno je uporediti unose u registru akumulacije „Proizvod proizvoda po planiranim cijenama (obračun)“ u koloni Nomenklaturna grupa, kao i u registru akumulacije „ Prodaja usluga u rubrici Nomenklatura grupe”.

Računovodstveni registar protivemisije nije popunjen

Ako vaša organizacija ima problem sa protivproizvodom, onda da biste ispravno zatvorili skupe račune, morate unijeti unose u registar informacija o „Counter Issue“.

Protuproizvod je obično prisutan ako se proizvodi proizvedeni u tekućem periodu otpisuju kao troškovi proizvodnje. Ovo se može provjeriti pomoću izvještaja Analiza računa za račune 20, 23, 25, 26. Ako izvještaj o zaduženju sadrži račun 43, onda može postojati kontra problem.

Izvršite operaciju “zatvaranje mjeseca” klikom na dugme “izvrši zatvaranje mjeseca”.

Operacije na kraju mjeseca uključuju obračun amortizacije, obračun troškova itd. Ove operacije se odražavaju u računovodstvu određenim redoslijedom koji se ne može promijeniti.

Za neke rutinske operacije generira se veliki broj transakcija. Pored toga, istovremeno se obavljaju i poslovi poreskog računovodstva poreza na dobit.

Pomoćnik za kraj mjeseca pruža opciju (meni Operacije → Zatvaranje mjeseca):

- izvršiti sve potrebne operacije zatvaranja na kraju mjeseca u ispravnom redoslijedu;

- djelimično zatvoriti mjesec;

- poništiti zatvaranje mjeseca;

- djelimično otkazati zatvaranje na kraju mjeseca;

- odbiti izvođenje operacije u tekućem mjesecu (preskočiti);

- generirati izvještaje koji objašnjavaju proračune i odražavaju rezultate izvođenja rutinskih operacija;

- pregledati rezultate izvođenja rutinske operacije;

- sačiniti izvještaj o realizaciji rutinskih operacija.

U ekonomskim programima sistema 1C:Enterprise 8, račun 20 „Glavna proizvodnja“ je zatvoren (meni Operacije → Zatvaranje mjeseca). Prilikom izvođenja operacije Zatvaranje računa 20, 23, 25, 26 automatski se provjerava ispravnost prikaza poslovnih transakcija u programu. Kao rezultat, na primjer, mogu se otkriti netačni prometi i stanja na računima troškova proizvodnje i netačni podaci u registrima. U takvoj situaciji, rutinska operacija zatvaranja računa troškova proizvodnje ne može se pravilno izvesti, pa program prikazuje poruku o grešci. U nastavku donosimo opis najčešćih računovodstvenih grešaka i razloga za njihovo pojavljivanje.

Proizvodnja, pružanje usluga ili WIP bilansi se ne odražavaju

Prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 "Proizvodnja proizvoda, pružanje usluga ili WIP bilansi se ne odražavaju". U tom slučaju prije svega treba provjeriti kako je osnova za raspodjelu direktnih troškova postavljena u računovodstvenoj politici (meni Preduzeće → Računovodstvena politika → Računovodstvena politika organizacija, bookmark Proizvodnja). Moguće opcije u ovom slučaju: Po planiranoj cijeni proizvodnje, Po prihodima. Zatim trebate nastaviti ovisno o odabranoj opciji.

Ako se distribucija direktnih troškova vrši prema planiranom trošku proizvodnje, onda treba provjeriti da li je jednak nuli.

Da biste to učinili, preporučuje se generiranje izvještaja Analiza računa 20(23) sa detaljima po podkonto Divizije I Nomenklaturne grupe(Sl. 1) i provjerite usklađenost iznosa tekućih troškova (promet po zaduženju) i iznosa planiranih troškova proizvodnje (kreditni promet).

U ovom slučaju, mora postojati promet različit od nule i na zaduženju i na kreditu. Ako je kreditni promet jednak nuli, jer zaista nije bilo problema, potrebno je iskazati stanja radova u toku pomoću dokumenta WIP inventar.

Ako se distribucija direktnih troškova zasniva na prihodu, onda treba provjeriti da li je jednak nuli. Da biste to učinili, preporučuje se generiranje izvještaja Subconto analiza prema vrsti podkonto Nomenklaturne grupe(Sl. 2). I provjerite prisutnost obrtaja na računu 90 i na računu 20, 23 u isto vrijeme.

Ako usluge nisu stvarno pružene, potrebno je i dokumentom prikazati preostali posao u toku WIP inventar.

Redoslijed podjela nije utvrđen

Ako se redosled zatvaranja troškovnih računa određuje ručno ( Računovodstvena politika, bookmark Izdavanje proizvoda i usluga), onda se mora specificirati. Da bi to učinio, korisnik treba da kreira, popuni i objavi dokument .

Štaviše, ako dokument Postavljanje naloga odjeljenja za zatvaranje računa troškova stvorena ranije, onda iz ovog ili onog razloga može sadržavati irelevantne podatke: ne svi odjeli ili odjeli koji pripadaju drugoj organizaciji. Da biste otklonili ovu grešku, preporučuje se kreiranje dokumenta sa datumom tekućeg perioda. Tabelarni dio dokumenta se automatski popunjava pomoću dugmeta Fill.

Analiza troškova nije završena

Za pravilno zatvaranje dvadesetih računa važno je naznačiti sve objekte analitičkog troškovnog računovodstva prilikom iskazivanja rashoda i rezultata. Da biste provjerili, trebali biste generirati izvještaj Bilans stanja računa 20, 23, 25, 26 detaljno za sve vrste subconto.

U odnosu na promet na teret računa 20, 23 potrebno je navesti: Odjel, Nomenklaturna grupa, Troškovna stavka. Za promet po kreditu računa 20, 23 potrebno je navesti: Divizija, nomenklaturna grupa. Za promete na teret računa 25, 26 potrebno je navesti: Divizija, stavka troška.

Greške povezane s odražavanjem pružanja usluga

Račun 20 se ne može zatvoriti ako se prilikom odgledavanja prodaje usluga koristi dokument Prodaja robe i usluga na obeleživaču Usluge kolona nije popunjena Subconto. Da biste provjerili ovaj indikator, preporučuje se otvaranje unosa registra akumulacije Prodaja usluga i pobrinite se da kolona Nomenklaturna grupa ispunjen.

Također u programu "1C: Računovodstvo 8" prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 može se prikazati sljedeća poruka: "Nevažeća grupa stavki navedena za problem". Jedna nomenklaturna grupa se ne može koristiti u dokumentima Prodaja robe i usluga na obeleživaču Usluge u koloni Subconto iu dokumentima Zakon o pružanju proizvodnih usluga I Izvještaj o proizvodnji smjena.

Da biste provjerili ispravnost specificiranja grupa stavki za oslobađanje, preporučuje se upoređivanje unosa u registru akumulacije u koloni Nomenklaturna grupa, kao i upisi u registar akumulacije Prodaja usluga u koloni Nomenklaturna grupa.

Računovodstveni registar protivemisije nije popunjen

Ako postoji protivpitanje, onda je za pravilno zatvaranje dvadesetih računa potrebno izvršiti unose u registar informacija Kontra oslobađanje.

Tipično, kontra puštanje nastaje ako se proizvodi proizvedeni u istom periodu otpisuju kao troškovi proizvodnje.

To se može vidjeti, na primjer, generiranjem izvještaja Analiza računa 20, 23, 25, 26(vidi sliku 3).

Ako je na listi računa u koloni Zaduživanje je račun 43, onda možda postoji kontra problem.

Osnovica distribucije indirektnih troškova nije utvrđena

Problemi sa zatvaranjem računa troškova proizvodnje mogu nastati zbog nedostatka baze za alokaciju indirektnih troškova.

U tom slučaju stanje će biti pogrešno navedeno na računu 25 ili računu 26. Osnovica distribucije indirektnih troškova utvrđuje se u registru informacija (meni Preduzeće → Računovodstvene politike → Metode raspodjele indirektnih troškova organizacija).

U ovom registru pravila moraju biti postavljena tako da:

- pokriveni su svi prometi na teretu računa 25 i 26;

- sve baze distribucije nisu bile jednake nuli.

Planirani trošak proizvodnje, trebate vidjeti unose registra akumulacije Proizvodnja proizvoda po planiranim cijenama (računovodstvo) za tekući period.

U koloni Planirani trošak

Za praćenje formiranja distributivne baze Obim izdanja Korisniku se savjetuje da pregleda unose u istom registru akumulacije.

U koloni Količina moraju biti prisutni indikatori različiti od nule.

Da vidimo kako se formira distributivna baza Materijalni troškovi Analiza podkontoa po podkontoima sa pogledom Rashodi sa odabirom po detaljima Vrsta troškova NU sa značenjem Materijalni troškovi.

Izvještaj treba da prikazuje promet koji nije nula na teretu analiziranog računa.

Za kontrolu distributivne baze Plata preporučuje se generiranje izvještaja Analiza računa 20 I Analiza računa 23 uz podkonto s pogledom Stavke troškova sa izborom po detaljima Vrsta troškova NU sa značenjem Plata

Računovodstvene operacije koje obavlja organizacija su prilično raznolike i možda će biti potrebno pratiti druge pokazatelje.

Da vidimo kako se formira distributivna baza Odabrane stavke direktnih troškova, preporučuje se generiranje izvještaja Analiza računa 20 I Analiza računa 23 uz podkonto s pogledom Rashodi sa izborom prema spisku troškovnih stavki navedenih u registru informacija Metode alokacije indirektnih troškova u koloni Spisak stavki troškova. Izvještaj bi trebao prikazati promet zaduženja koji nije nula.

Iza distributivne baze Prihod može se pratiti pomoću unosa registra akumulacije Prodaja usluga za tekući period. U koloni Suma moraju biti prisutni indikatori različiti od nule.

Greške kada se odražava puštanje gotovih proizvoda

Najčešće greške u vezi sa zatvaranjem računa 20 nastaju zbog netačnog evidentiranja ručnih transakcija.

Prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 može se prikazati sljedeća poruka: "Izdavanje proizvoda ili usluga je pogrešno prikazano". Za pravilno zatvaranje računa troškova proizvodnje potrebno je da se informacije o puštanju proizvoda i usluga odraze u sljedeće registre akumulacije:

- Proizvodnja proizvoda po planiranim cijenama (računovodstveni),

- Proizvodnja proizvoda po planiranim cijenama (poresko računovodstvo),

- Prodaja usluga.

Da biste to učinili, izdavanje proizvoda mora biti odraženo u sljedećim dokumentima:

- Izvještaj o smjenskoj proizvodnji,

- Zakon o pružanju proizvodnih usluga,

- Prodaja robe i usluga.

Ako se koriste drugi načini da se odrazi oslobađanje (ručni rad, nestandardni dokumenti), tada se mora voditi računa o kreiranju unosa u gore navedenim registrima.

Osim toga, greške mogu biti posljedica činjenice da se puštanje gotovih proizvoda odražava u kredit za obračun indirektnih troškova.

Proizvodnja gotovih proizvoda se obračunava kao kredit na računima direktnih troškova. Za glavnu proizvodnju to je konto 20.01, za pomoćnu proizvodnju je to račun 23. Ostali računi se ne mogu koristiti za iskazivanje proizvodnje gotovih proizvoda i usluga.

Greške prilikom prikazivanja transakcija koje podliježu UTII

Prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 može se prikazati sljedeća poruka: “Primjena posebnog postupka oporezivanja za određene vrste djelatnosti nije naznačena”. Ako polje za potvrdu nije označeno u računovodstvenoj politici a priznavanje troškova proizvodnje se odražava: prema UTII - ; za sve vrste aktivnosti - Za različite vrste aktivnosti, pri zatvaranju dvadesetog računa nastat će problemi.

U računovodstvenoj politici morate označiti kvadratić Za pojedine vrste djelatnosti primjenjuje se poseban postupak oporezivanja.

Također prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 može se prikazati sljedeća poruka: "Grupa stavki za prihode i rashode je pogrešno navedena".

Ako se nomenklaturna grupa koristi za odraz prihoda od usluga koje se odnose na aktivnosti koje podliježu UTII (račun 90.01.2), onda se ova nomenklaturna grupa ne može koristiti za odraz prihoda od aktivnosti s glavnim poreskim sistemom i za odraz direktnih troškova za aktivnosti sa poseban postupak oporezivanja.

Da biste provjerili troškove, trebali biste generirati izvještaj Subconto analiza uz podkonto s pogledom Nomenklaturne grupe i subconto Rashodi sa odabirom po detaljima Rashodi sa naslovom Za određene vrste djelatnosti sa posebnim postupkom oporezivanja i dalje provjeriti da lista nomenklaturnih grupa ne uključuje one koje se koriste za odraz prihoda po vrstama djelatnosti koje podliježu porezu na dohodak.

Greške prilikom evidentiranja troškova na računima direktnih troškova

Ovdje postoje dvije grupe grešaka. Prvo, problemi sa računom 20 mogu nastati ako se alocirani troškovi evidentiraju na računima direktnih troškova. Troškovi koji se odnose na sve vrste aktivnosti iskazuju se pod stavkama troškova sa vrstom Za različite vrste aktivnosti na računima indirektnih troškova. Reč je o opštim troškovima poslovanja (računi 26) i opštim troškovima proizvodnje (25). Drugo, greške mogu biti uzrokovane činjenicom da se standardizovani troškovi evidentiraju na računima direktnih troškova.

Standardizirani troškovi se odražavaju po stavkama troškova kako slijedi:

- dobrovoljno lično osiguranje, koje osigurava plaćanje zdravstvenih troškova od strane osiguravača;

- dobrovoljno lično osiguranje za slučaj smrti ili invaliditeta;

- dobrovoljno osiguranje po dugoročnim ugovorima o životnom osiguranju, penzijsko osiguranje i (ili) nedržavno penzijsko osiguranje zaposlenih;

- troškovi zabave;

- troškovi oglašavanja (standardizirani).

Obračun iznosa priznavanja ovih rashoda za poresko računovodstvo vrši se u skladu sa normama utvrđenim zakonom po obračunskoj osnovi od početka godine samo za indirektne rashode poreskog računovodstva.

“, novembar 2017

I početnici i iskusni korisnici imaju pitanja o zatvaranju 20, 23, 25, 26 računa. Koristeći primjer programa "1C: Računovodstvo preduzeća 8", ur. 3.0, pogledajmo koja podešavanja treba napraviti da bi se računi troškova ispravno zatvarali svakog mjeseca.

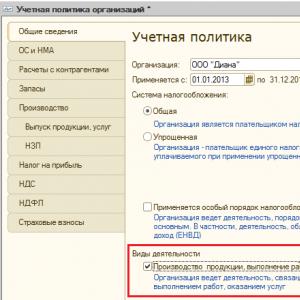

Postavljanje računovodstvenih politika

U programu se godišnje kreira računovodstvena politika organizacije, a uz nju se popunjavaju i referentne knjige: metode za utvrđivanje indirektnih troškova i lista direktnih troškova.

Snimak ekrana pokazuje da su dostupna dva polja za potvrdu:

« Izlaz" - treba da budu u vlasništvu onih organizacija koje se bave proizvodnjom.

« Izvođenje poslova i pružanje usluga kupcima» – treba da ga koriste organizacije specijalizovane za pružanje proizvodnih usluga.

Ako nijedna od ovih postavki nije odabrana, onda se podrazumijeva da program vodi trgovačka organizacija - "kupljeno i prodano" - ništa se neće proizvoditi niti pružati usluge, stoga se račun uopće neće koristiti u aktivnosti takve organizacije.

Preporuke za ispravljanje grešaka koje se javljaju prilikom zatvaranja mjeseca

Vrlo česta situacija je da je zatvaranje mjeseca bilo uspješno, program nije dao greške, ali prilikom generisanja bilansa korisnik primijeti da je 20. januara račun zatvoren 90. avgusta ili nije zatvoren. uopšte. Potrebno je da uradite sledeće:

pogledajte unose u rutinskoj operaciji “Zatvaranje računa: 20, 23, 25, 26” na koji račun je račun zatvoren /. Ako je zatvoren 90. avgusta, onda morate provjeriti listu direktnih troškova, možda ovdje nema dovoljno unosa;

prema izvještaju „Analiza podkonto: grupa stavki, analizirati za koju grupu stavki i troškovnu stavku račun nije u potpunosti/djelimično zatvoren / na konto 90.02. Ako se računi direktnih rashoda ne zatvaraju po trošku proizvodnje, to može značiti da je u programu rad u toku, da nema dovoljno unosa na listi direktnih rashoda ili nema prihoda za ovu grupu stavki.

Nakon što provjerite dokumente i izvršite izmjene u njima, morate ponovo zatvoriti mjesec.

Takođe se dešava da program proizvodi greške koje ukazuju na to gde je problem i šta treba učiniti da se te greške isprave. Ovdje je sve jednostavno, treba pročitati sve informacije koje je program pružio, ispraviti greške slijedeći preporuke i ponovo zatvoriti mjesec.

U zaključku, još jednom skrećemo pažnju na činjenicu da se računovodstvena politika organizacije kreira svake godine, a uz nju se kreiraju metode raspodjele indirektnih troškova i lista direktnih troškova. Lista direktnih troškova je ključna, upravo zbog prisustva unosa u njoj, program "1C: Računovodstvo 8", ur. 3.0, određuje šta treba otpisati kao indirektne troškove pri zatvaranju mjeseca, a šta direktne troškove.