Dokument „Distribucija ostalih troškova. Metode raspodjele troškova u unitarnim preduzećima Raspodjela troškova u unitarnim preduzećima 1.3

Od izlaska 1.2.15 V SCP i u "Složena automatizacija" , implementiran je novi mehanizam obračuna troškova: "Napredna analitika troškovnog računovodstva" (RAUZ). Od tada, uprkos podršci „tradicionalnog računovodstva“, greške se ispravljaju, ako se iznenada otkriju, sav razvoj funkcionalnosti se odvija samo korišćenjem ROUSE, stoga se prije ili kasnije postavlja pitanje prelaska na novi računovodstveni mehanizam. Kao i kod svake druge tranzicije, greške se mogu pojaviti u računovodstvu i tokom rutinskih operacija, a često se uzrok greške ne može površno analizirati. Čak i prisustvo raznih izvještaja u programu ne dozvoljava da se to učini, posebno u slučaju raznih analitičkih i troškovnih centara.

U ovom članku ćemo pogledati osnovne potrebne postavke za pravilno zatvaranje računa 20, 25, 26, 44 konfiguracija “Složena automatizacija” (revizija 1.0.10.1) na primjeru organizacije koja pruža usluge i prodaje kupljenu robu. Nadamo se da ćemo vam pomoći da napravite tranziciju i smanjite troškove vremena i nervnih ćelija.

Ovo je novi (alternativni) računovodstveni model za sljedeća područja:

- kontrole zaliha

- troškovno računovodstvo

- računovodstvo proizvodnje i računovodstvo troškova

- obračun troškova

- Za obračun troškova koristi se jedan registar

- Računovodstvo se vodi ujednačeno po serijama i za zalihe i troškove

Batch accounting V ROUSE također se značajno promijenio - takav koncept kao partijsko-formirajući dokument. Serija se određuje prema datumu porijekla, a ne po dokumentu. Kao rezultat toga, pri otpisu iz skladišta, program više nije dužan izračunati prema kojem dokumentu bi bilansi trebali napustiti skladište - sada je dovoljno jednostavno primijetiti da je tog i tog datuma zaliha određenog materijala je potrošeno (otpisano). Ovo eliminiše potrebu za izvođenjem resursno intenzivnih proračuna za procjenu vrijednosti otpisanih partija. Činjenica je da se tokom mjeseca primjenjuju “preliminarne procjene” prema kojima će se vršiti otpis. A stvarni trošak se obračunava dokumentom "Obračun troškova proizvodnje", paralelno sa obračunom troškova troškova.

U roku od mjesec dana "Sveobuhvatna automatizacija" može se prijaviti 3 opcije za procjenu vrijednosti objekata u nastajanju:

- po planiranim cijenama

- po direktnim troškovima

- uz nultu cijenu

Metoda vrednovanja se bira za upravljanje i regulisano računovodstvo odvojeno, u podešavanjima računovodstvene politike.

Računovodstvena politika

IN ROUSE upotreba ovog parametra je značajno proširena. Ovdje se to odnosi ne samo na proizvodnju, već i na druge dijelove računovodstva, na primjer, zalihe.

Koristeći ROUSE, prilikom primjene metode procjene troškova otpisa - prema FIFO, tokom mjeseca program ne obračunava trošak otpisa FIFO– procjena se koristi u roku od mjesec dana "u prosjeku". By FIFO Prilikom obračuna stvarnih troškova obračunavat će se samo stanja na kraju mjeseca. Međutim, vrijedno je napomenuti da čak i nakon ovog obračuna troškova možete imati pitanja o mehanizmu obračuna, ali se o ovom pitanju raspravlja u drugim člancima.

Za regulisano i upravljačko računovodstvo koriste se sopstveni registri akumulacije: "Računovodstvo troškova (upravljačko računovodstvo)" I “Troškovno računovodstvo (računovodstvo i porezno računovodstvo)”. Pošto su registri slični po sastavu polja, dalje ćemo govoriti o regulisanom računovodstvu.

U registrima se primjenjuje princip korespondencije - podaci o odgovarajućoj analitici se pohranjuju u kretanjima. Dakle, u dolaznim kretanjima ovih registara vidimo i računovodstvenu analitiku, gdje imamo knjigovodstveni objekt (npr. gdje se građa premešta), i odgovarajuću analitiku – odakle dolazi. Slično je i u divergentnim pokretima: ne vidimo samo koji je predmet otišao i gdje je otišao, već i kuda ide.

Jedan od ključnih koncepata u ROUSE– to su takozvani analitički ključevi. Ključ analitike– ovo je objekat koji kombinuje nekoliko analitičkih sekcija računovodstva. Na primjer, kombinacija: računovodstveni račun, odjeljenje, organizacija itd.

Računovodstvo troškova

Ukupno postoji pet tipova analitičkih ključeva:

- Računovodstvena vrsta analitike. Na osnovu ove analitike možemo utvrditi da li je riječ o trošku/lageru, u kojoj organizaciji se uzima u obzir, u kojem odjeljenju/u kom skladištu, na kom računu.

- Analitika računovodstva troškova. Na osnovu ove analitike možemo utvrditi o kakvoj se vrsti zaliha/troška radi i kako se to uzima u obzir sa stanovišta troškovnog računovodstva.

- Batch računovodstvena analitika. Na osnovu ove analitike možemo odrediti o kakvoj se dionici radi i kako je treba koristiti.

- Analitika raspodjele troškova. Na osnovu ove analitike možemo utvrditi ko je primalac troškova.

- Analitika računovodstva ostalih troškova. Ova analitika se koristi samo u rekvizitima “Cor. računovodstvena vrsta analitike" kada se formira vrijednost drugog objekta, odnosno nije vezana za obračun proizvodnje.

Računovodstvo prodaje i troškova

Priprema

Ako odlučite da koristite ROUSE nakon što počnete da vodite evidenciju u programu, onda, naravno, morate ponovo knjižiti svu dokumentaciju koja se odnosi na prijem, otpis, kretanje, prodaju robe, kao i dokumente koji se odnose na prijem, prodaju usluga i odraz troškova , u cilju kreiranja unosa u registrima troškova i u registru prodaje i troškova.

Budući da program prilikom analize troškova uzima u obzir podatke iz registara troškovnog knjigovodstva, ručne operacije povezane s računima troškova ili knjigovodstvom zaliha moraju se isključiti ili, u krajnjem slučaju, izvršiti pomoću dokumenta “Podešavanje unosa u registar” odgovarajući unos. Ali ovo je prilično radno intenzivan proces, jer ćete morati odabrati ključeve za analitiku s vrlo velike liste. Isto važi i za prodaju. Ako nema podataka u registru" Računovodstvo prodaje i troškova", tada se ovi iznosi prodaje neće uzeti u obzir pri formiranju distributivne baze za obračun troškova.

Računi troškova se zatvaraju pomoću dokumenta "Obračun troškova". Po želji se može podijeliti u nekoliko dokumenata prema izvršenim radnjama ili isključiti neke radnje, na primjer “Otpis indirektnih troškova za RBP”, ali svi pokreti su formirani posljednjim radnjama.

Obračun troškova

Distribucija opštih troškova poslovanja

Razmotrit ćemo slučaj kada računovodstvena politika predviđa korištenje metode "direktni troškovi", budući da kriterijumi za distribuciju ne zavise od primenjenog metoda.

Za raspodjelu opštih troškova poslovanja moraju biti ispunjena dva uslova:

- Kreditni promet na računu 90.01 u toku mjeseca (bez obzira kako je tamo formiran).

- Upis u registar "Metode raspodjele troškovnih stavki"(najnevjerovatnije je da bilo koji) ili u dokumentu "Obračun troškova" odabrana je postavka zatvaranja mjeseca u kojoj se na kartici "Alokacija troškova" naznačen je način raspodjele troškova. U ovom slučaju, prilikom objavljivanja dokumenta "Obračun troškova" Registracijski unosi će biti automatski kreirani.

Postavljanje kraja mjeseca

U nedostatku prihoda, dokument "Obračun troškova" može pripisati troškove na računu 26 RBP-u. Ovdje vrijedi spomenuti još jednu stvar: ako se ukaže potreba, za opšte poslovne troškove možete odrediti tačnu analitiku kojoj će se oni dodijeliti. Da biste to uradili potrebno vam je u primarnom dokumentu: “Prijem robe i usluga”,"Unapredni izvještaj", "Zahtjevi za fakturom" ili u nekom drugom dokumentu - navedite ovu analitiku, tada će ovaj iznos biti isključen iz distribucije i biće zatvoren na njemu, ili na RBP-u, ako nema prometa za ovu grupu stavki.

Zahtjevi za raspodjelu komercijalnih troškova, kao i troškova distribucije, isti su kao i za opšte poslovne troškove.

Raspodjela troškova proizvodnje

Sada pređimo na opis zatvaranja 20. računa, pravila i zahtjeve koji su potrebni za završetak ove operacije. Kao što je već gore opisano, razmatramo slučaj pružanja usluga, čiji se trošak formira na 20. računu.Usluge čije troškove treba obračunati su dokumentovane “Prodaja robe i usluga”, dokument “Akt o pružanju proizvodnih usluga” ne koristi se u složenoj automatizaciji. Prilikom utvrđivanja liste prodatih usluga utvrđuje se troškovna analiza - prema dokumentu (oznaka "Usluge"). Ovaj dokument je glavni za obračun troška bez popunjavanja, čak i ako postoji promet na kreditu računa 90.01, obračun se neće izvršiti.

Postavljanje računovodstva

U interfejsu "menadžer računovodstva" dokument je u stavci menija "Postavljanje računovodstva".

U ovom dokumentu potrebno je uspostaviti korespondenciju između elemenata imenika: "nomenklatura" ili "Tip stavke" i par "Organizaciona jedinica", "Nomenklaturna grupa". Sada dokument "Obračun troškova" prilikom izvođenja operacije “Definicija liste prodatih usluga”će prikupiti sve prodate usluge za mjesec i prema tim podacima, u fazi “Obračun osnove raspodjele troškova”, obračunat će se sve osnovice prema kojima će se troškovi raspodijeliti. Izračunate baze se upisuju u registre informacija "Osnova alokacije troškova" I “Osnova raspodjele troškova (računovodstvo)”.

Postavljanje parametara obračuna stavki

Budite oprezni prilikom popunjavanja ovog dokumenta! Ove postavke određuju koja se analitika koristi za generiranje cijene određene usluge. I prilikom izvođenja dokumenta “Prodaja robe i usluga” analitika za prihod se preuzima ili iz odgovarajućeg polja dokumenta, ili, ako je prazno, iz imenika "nomenklatura". Ako se vrijednosti ne podudaraju, rezultat otpisa troškova možda neće biti tačan.

Sljedeći neophodan uslov je naznačiti način raspodjele troškovnih stavki i osnovicu raspodjele za njih. Postoje dva načina za određivanje ovih parametara.

Prvi način je ručno popunjavanje registra informacija . Za svaku stavku troškova moraju se kreirati evidencije, navodeći račun troškova i način distribucije.

Metode raspodjele troškovnih stavki organizacija

Drugi način je naznačiti u dokumentu "Obračun troškova" Postavljanje kraja mjeseca. U ovoj postavci na kartici "Alokacija troškova" mora biti naznačeno kako su troškovi raspoređeni, ali ovdje naznačavate podjelu preduzeća, dakle, da bi se izračunali troškovi u regulisanom računovodstvu, mora se uspostaviti korespondencija odjeljenja preduzeća i odjeljenja organizacije, u suprotnom, kada se dokument knjiži u regulisano računovodstvo, obračun se neće vršiti.

Postavljanje kraja mjeseca

Prilikom knjiženja dokumenta kreiraju se upisi u registar informacija “Metode raspodjele troškovnih stavki organizacija”, što odgovara pravilima utvrđenim na kartici "Alokacija troškova".

Metode raspodjele troškovnih stavki

Ako već postoje neki upisi u registru i ne odgovaraju postavkama za zatvaranje mjeseca, onda prilikom knjiženja dokumenta "Obračun troškova" bit će prikazana poruka koja ukazuje na kontradikciju između postavki zatvaranja mjeseca (tab "Alokacija troškova") i podatke registra “Metode raspodjele troškovnih stavki organizacija”. U ovom slučaju, neophodno je eliminisati ove kontradikcije.

Distribucija režijskih troškova

Uslovi za raspodjelu općih troškova proizvodnje na cijenu koštanja su isti kao i za troškove proizvodnje, ali je moguće rasporediti iznose na one odjele za koje ne postoji osnovica za raspodjelu (prihod od usluga za ovaj odjeljak). Da biste to učinili, morate izvršiti sljedeće korake. Prvo, u dokumentu "Obračun troškova" učinite polje praznim “Postavljanje kraja mjeseca”. Drugo, napravite unos u registar informacija “Metode raspodjele troškovnih stavki organizacija”, za odjeljak za koji ne postoji osnovica raspodjele i stavke troškova za koje postoji promet na 25. kontu za ovu diviziju, što će ukazati na prirodu raspodjele "Ignoriraj podjele". U tom slučaju iznos sa 25. računa će se raspodijeliti na 20. račun srazmjerno osnovima raspodjele, odnosno parovima "Divizija - nomenklaturna grupa" za koje postoji prihod.

Objavljivanje izvještaja

Rezimirajući

Za obračun troškova prodatih usluga potrebno je: da svi računovodstveni troškovi odgovaraju upisima u registar "računovodstvo troškova", ispravno popunite dokument “Podešavanje parametara obračuna stavki” i registar informacija “Metode raspodjele troškovnih stavki organizacija”. Pored toga, na odgovarajući način izraditi strukturu preduzeća i organizacija, kao i sastav grupa proizvoda.Na prvi pogled upotreba ROUSE može otežati rad sa programom, ali u praksi dobijamo značajno smanjenje vremena za obradu dokumenata, uključujući i one regulatorne, kao i transparentno računovodstvo troškova i zaliha. Na osnovu iskustva u implementaciji sistema ROUSE sa sigurnošću možemo reći da je ovo moderan računovodstveni mehanizam koji će poslužiti za optimizaciju vašeg poslovanja.

Tagovi: RAUZ, rauz 1s, analiza troškova

Imenik navodi metode za dobijanje osnova distribucije za troškove proizvodnje (materijalne i nematerijalne). Direktorij sadrži pet unaprijed definiranih elemenata:

Po obimu proizvodnje;

Po planiranoj cijeni;

O plaćama;

Za materijalne troškove;

Na osnovu prihoda od prodaje;

Nemojte distribuirati.

Kartica "Baza distribucije"

Na kartici „Osnova distribucije“ određuju se osnovna pravila po kojima će se izračunati osnovica distribucije:

Po obimu proizvodnje. Obim proizvedenih proizvoda koristi se kao baza distribucije. Obim proizvodnje se procjenjuje u skladu sa vrijednošću indikatora baze distribucije: u prirodnim mjernim jedinicama, u cijenama po artiklima (vrsta cijena se bira u odgovarajućim detaljima), u stvarnim prodajnim cijenama.

Po obimu prodaje. Kao baza distribucije koristi se obim prodaje proizvoda. Obim prodaje se procjenjuje u skladu sa vrijednošću indikatora baze distribucije: u prirodnim mjernim jedinicama, u cijenama po artiklima (vrsta cijena se bira u odgovarajućim detaljima), u stvarnim prodajnim cijenama.

Za glavne sirovine. Osnova distribucije odgovara obimu uključivanja nekih osnovnih sirovina u proizvod. Glavne sirovine su navedene u odgovarajućim detaljima. Glavne sirovine se vrednuju ili u prirodnim mjernim jedinicama ili u cijenama odabranih artikala.

Prema standardima. Kao osnova distribucije koristi se planirani trošak proizvodnje pomnožen sa obimom proizvedenih proizvoda. Planirani trošak proizvoda utvrđuje se u registru informacija “Planirani trošak artikala”.

Ručno. Osnovica raspodjele se postavlja ručno u dokumentu „Postavljanje osnovice raspodjele troškova“.

Prirodne jedinice promijeniti – osnovica se računa u prirodnim mjernim jedinicama;

Cijene artikala – osnovica se obračunava na osnovu troška u cijenama odabranih artikala;

Stvarna prodajna cijena – osnovica se obračunava na osnovu stvarne prodajne cijene. Ako se koristi baza distribucije „Prema obimu proizvodnje“, tada se izračunava prosječna stvarna prodajna cijena i množi sa obimom proizvodnje.

Distributivna baza. Odabire se strategija za dobijanje baze distribucije, odnosno procjenjuje se obim proizvoda na koji se troškovi alociraju i izračunava udio troškova za svaku vrstu proizvoda. Moguće su sljedeće opcije:

Indikator baze distribucije. Koristi se samo kada se biraju osnove distribucije „Prema obima proizvodnje“, „Prema obimu prodaje“ ili „Po glavnim sirovinama“. U atributu možete odabrati sljedeće vrijednosti:

Distribuirajte na vlastite proizvode. Znak raspodjele indirektnih troškova za vlastite gotove proizvode i usluge.

Distribuirajte na proizvode procesora treće strane. Znak raspodjele indirektnih troškova za gotove proizvode proizvedene od strane prerađivača treće strane.

Distribuirati proizvodima napravljenim od sirovina koje isporučuje kupac. Znak raspodjele indirektnih troškova za gotove proizvode proizvedene od sirovina koje isporučuje kupac.

Raspodijelite na vrijeme rada. Znak distribucije indirektnih troškova po obimu radnog vremena.

Distribuirati podređenim jedinicama. Znak potrebe za izračunavanjem baze distribucije uzimajući u obzir podređene jedinice. Za opšte poslovne troškove, preduzeća mogu koristiti različite osnove distribucije po odjeljcima i unutar odjeljenja po proizvodu. Stoga je u posebnom detalju „Način raspodjele među odjelima“ naznačen način raspodjele troškova između podređenih odjeljenja.

Promjena u postotak. Povećajte/smanjite izračunatu bazu za određeni procenat.

Promjena u koeficijent. Povećajte/smanjite izračunatu osnovicu za navedeni iznos.

Ovaj će članak biti koristan za one koji tek počinju raditi s njima Napredna analitika troškovnog računovodstva(u daljem tekstu RAUZ) u 1C:UPP i 1C:KA.

Problem je što kada ga prvi put pogledate, kretanja u registru troškovnog računovodstva mogu izgledati čudno :)

Međutim, sve će postati mnogo jasnije ako uporedite kretanja u RAUZ-u sa knjiženjima u računovodstvu.

Ovaj članak se zasniva na osnovnim principima proizvodnog računovodstva, pa pretpostavljamo da je čitalac upoznat sa osnovama proizvodnog računovodstva i ima osnovna znanja o računovodstvu za PPM.

Preduvjeti za korištenje detaljnog troškovnog računovodstva na posebnim registrima

U 1C: Računovodstvu 8, analitika troškovnog računovodstva u reguliranom računovodstvu ograničena je na četiri analitičara: organizacija, divizija, grupa proizvoda i troškovna stavka. Ovo očito nije dovoljno za izračunavanje jedinične cijene proizvodnje.

Na primjer, proizvodimo kotlove na čvrsta goriva i svi troškovi će biti grupisani u cjelini pod grupom proizvoda „Kotlovi na čvrsto gorivo“, ali trebamo izračunati trošak svakog kotla posebno kako bismo uzeli u obzir troškove kvarova. Da biste riješili problem, u općenitom slučaju, morate koristiti neki trik i napraviti direktorij “Nomenclature Groups” sličan direktoriju “Nomenclature”.

Shodno tome, za izračunavanje troškova po jedinici proizvodnje potreban je drugi nivo analitike - nomenklatura. A ako to uzmete u obzir u UPP-u, računovodstvo stavki se može provesti u kontekstu karakteristike i serije, zatim plus još dva nivoa. Ukupno je potrebno najmanje sedam analitičkih sekcija.

Implementacija sedam nivoa analitičkog računovodstva korišćenjem računovodstvenog registra imaće negativne posledice, kao što su značajan rast baze podataka i pad performansi aplikativnog rešenja. Zato se detaljno obračunavanje troškova vodi na posebnim analitičkim registrima, a ne na računovodstvenom registru. U UPP-u se takav registar zove Računovodstvo troškova (računovodstveno i poresko računovodstvo), u daljem tekstu “Obračun troškova BU i NU” ili Registar računovodstva troškova.

| Obračun troškova kontrolne opreme i kontrolne opreme | Računovodstveni registar | ||

| SCP | CA | UPP, KA, BP | |

| Analitička mjerenja | Računovodstveni odeljak, računovodstveni račun | Računovodstveni odeljak, računovodstveni račun | Račun |

| Organizacija | Organizacija | Organizacija | |

| Subdivision | Subdivision | Subdivision | |

| Nomenklaturna grupa | Nomenklaturna grupa | Nomenklaturna grupa | |

| — | — | ||

| Troškovna stavka | Troškovna stavka | Troškovna stavka | |

| Troškovi | Troškovi | — | |

U tabeli su namjerno pomiješani detalji iz različitih dimenzija registra „Računovodstveni i nacionalni računovodstveni troškovi“, budući da je svrha ovog članka razmatranje RAUZ-a sa stanovišta računovodstva, a ne tehničkog opisa implementacije ovog mehanizma.

Zapravo, registar RAUZ ima mnogo više analitičkih mjerenja, a njihov sastav ovisi o postavkama računovodstvenih parametara, ali ih, opet, nećemo razmatrati u ovom članku.

Struktura registra troškova

Sa računovodstvene tačke gledišta, registar „Obračun troškova BU i NU“ može se predstaviti kao sljedeći skup mjerenja:

- Računovodstvena sekcija

- Račun

- Organizacija

- Subdivision

- Troškovna stavka

- Troškovi

- Nomenklaturna grupa

- Proizvodi (karakteristike, serije).

Ova mjerenja se mogu podijeliti u tri analitičke grupe:

Računovodstvena vrsta analitike- troškovi „lokacije“.

Analitika računovodstva troškova- kakav je to trošak i šta s tim učiniti.

Analitika raspodjele troškova- kuda će ići ovaj trošak (na koje proizvode).

U registru „Računovodstvo i NU troškovi“ postoji i četvrta dimenzija – Batch Accounting Analytics. Ova dimenzija sadrži ažurirane informacije o troškovima potrebne, na primjer, za prilagođenu proizvodnju.

Međutim, ovo mjerenje nema veze sa računovodstvom i o njemu se ne govori u ovom članku.

Sada o svakoj dimenziji detaljnije.

- Računovodstvena sekcija- može uzeti samo deset vrijednosti, razmotrit ćemo 4 od njih: zalihe, troškove, troškove proizvodnje i izlaz (da bismo pojednostavili razumijevanje članka, ostale vrijednosti se ne uzimaju u obzir)

- MPZ- ovaj odjeljak računovodstva je odgovoran za pohranjivanje informacija o zalihama. Logično odgovara takvim računovodstvenim računima kao što su 10, 21, 41 i 43

- Troškovi- odgovoran je za čuvanje informacija o završenim proizvodnim i neproizvodnim troškovima. Logično, ovaj odjeljak računovodstva odgovara prometu na teret računa 20, 23, 25, 26 i 44

- Troškovi proizvodnje- odgovoran je za pohranjivanje informacija o tome koji proizvodi uključuju koje troškove. Nema analoga u računovodstvu

- Pustiti- Odgovoran za pohranjivanje informacija o puštenim proizvodima. Logično, ovaj računovodstveni odjeljak odgovara knjiženju 43-20.

- Organizacija- organizaciju za koju se ogleda proizvodna operacija

- Subdivision- odjeljenje za koje se ogleda proizvodna operacija

- Račun- računovodstveni račun

- Troškovna stavka- mjerenje za integralno računovodstvo materijalnih i nematerijalnih troškova

- Troškovi- troškovi materijala. Nije navedeno za nematerijalne troškove

- Nomenklaturna grupa- grupa proizvoda unutar koje će biti raspoređeni troškovi

- Proizvodi (karakteristike, serije)- proizvodi u koje će biti uključeni troškovi.

Generalno, sa stanovišta računovođe, registar „Računovodstvo i NU troškovi“ se može smatrati kontnim planom, a kretanja po njemu kao knjiženjima.

Na primjer, uzmimo otpis materijala za proizvodnju.

U računovodstveni registar će se izvršiti sljedeći upis:

A u registar troškovnog računovodstva izvršit će se sljedeći upisi:

Obratite pažnju na drugi pokret:

- U računovodstvenom odeljku „Troškovi“ za organizaciju „Naša organizacija“, u odeljku „Glavna divizija“ na računovodstveni račun 20 iz računovodstvenog odeljka „Inventar“, sa računovodstvenog računa otpisano je 10 komada eksera u iznosu od 100 rubalja. 10.

Ne liči li mnogo na računovodstveni unos?

Studija slučaja

Da bismo lakše razumjeli principe izračunavanja troškova pri korištenju RAUS-a, razmotrimo ih na praktičnom primjeru.

Zamislimo organizaciju koja se bavi proizvodnjom namještaja. Materijali koji se koriste za proizvodnju su daske, ekseri i struja. Proizvodi: stolice i stolice.

- Daske, ekseri - direktni materijalni troškovi

- Električna energija - opći proizvodni nematerijalni troškovi

- Montažna radnja - proizvodni odjel

- Skladište materijala - glavno (i jedino) skladište

Naša stolica će biti napravljena od 4 daske i 40 eksera, a stolica od 2 daske i 16 eksera.

Koristit ćemo čistu bazu podataka UPP izdanja 1.3.85. U njemu ćemo stvoriti novu organizaciju pod nazivom “Naša organizacija”.

Početna podešavanja su podrazumevano, osim podešavanja troškovnog obračuna zaliha po skladištu u RAUZ-u (interfejs Voditelj računovodstva -> Postavljanje računovodstva -> Postavljanje računovodstvenih parametara -> Cijena): mora biti uključen.

Kupovina

Mi ćemo dogovoriti nabavku materijala od dobavljača.

Uporedimo transakcije i kretanja u registru troškovnog računovodstva.

Kao što se može vidjeti iz ovog screenshot-a, objave i kretanja duž RAUZ-a su prilično uporedivi.

Sada ćemo dogovoriti otkup struje.

Kupljene energije ćemo prikazati na računu 25 i, opet, uporediti transakcije i kretanja u RAUZ-u.

Imajte na umu da nematerijalni trošak odmah spada u računovodstveni odjeljak „Troškovi“.

Otpis za proizvodnju

Sada trebamo odraziti proizvodnju i otpisati na troškove (proizvodnji) materijale potrebne za proizvodnju. To se radi pomoću dokumenata “Izvještaj o proizvodnji za smjenu” i “Zahtjev za račun”.

Izvještaj o proizvodnji za smjenu.

Knjiženja i kretanja u registru “Obračun troškova BU i NU”:

Kao što se vidi sa gornje slike, jedan računovodstveni unos odgovara dvama unosima u RAUZ: trošak je odobrenje računa 20, a priznanica je zaduženje računa 43.

Zahtjev za fakturu:

Knjiženja i kretanja po troškovima:

Nakon što se materijal otpiše za proizvodnju, možete uporediti stanje troškovnih računa i registra RAUZ u pogledu troškova.

Dok računovodstveni unosi daju samo generalizirane informacije, RAUZ sadrži maksimalno moguće informacije o prirodi troška, njegovoj „lokaciji“ i načinu raspodjele.

U našem primjeru zaduženje 20 računa računovodstvenog registra sadrži podatke o organizaciji, računovodstvenom računu, odjeljenju, grupi stavki i troškovnoj poziciji za koju se iskazuju troškovi materijala.

U RAUZ-u, pored toga, u računovodstvenom dijelu Troškovi sadrži dodatne informacije o tome koji smo konkretni materijal otpisali na račun 20, te u računovodstveni dio Troškovi proizvodnje– u cijenu kojih proizvoda je uključen ovaj trošak materijala.

Postupak uključivanja materijalnih troškova u proizvode utvrđuje se ili u dokumentu „Izvještaj o proizvodnji za smjenu” ili u dokumentu „Distribucija materijala za proizvodnju”.

Za nematerijalne troškove u računovodstvu, naš primjer sadrži podatke o računovodstvenom računu, organizaciji, odjeljenju i troškovnoj poziciji, a RAUZ dodatno sadrži podatke o grupi proizvoda unutar koje će se ovaj nematerijalni trošak distribuirati.

Način na koji će nematerijalni trošak biti uključen u trošak gotovih proizvoda (po kojoj formuli će se vršiti distribucija) određuje se postavkama raspodjele troškova organizacije i prirodom odraza ovog troška u primarnim dokumentima i materijalu ovog članak se ne razmatra.

U našem primjeru, električna energija će se distribuirati unutar grupe proizvoda „Proizvodi“ proporcionalno količini proizvedenih proizvoda.

Obračun troškova

Izračunajmo troškove proizvodnje.

Da bismo to uradili, kreiraćemo dokument „Obračun troškova“, pokrenuti ga i uporediti računovodstvene unose sa kretanjem u registru troškova.

Nakon obračuna troškova, registar „Obračun troškova BU i NU“, za razliku od računovodstvenog registra, sadrži detaljne podatke o tome koji materijalni ili nematerijalni troškovi su gdje uključeni.

U našem slučaju iznos nematerijalnih troškova je podijeljen na jednake dijelove između proizvedenih proizvoda, jer smo proizveli jednu stolicu i jednu stolicu, a u postavkama za raspodjelu nematerijalnih troškova je naznačeno da se raspodjeljuje proporcionalno ostvarenom rezultatu.

Zaključak

Dakle, kretanja u registru RAUZ za neke rubrike su slična računovodstvenim unosima, s jedinom razlikom što su u registar RAUZ dodani dodatni analitički rubri za detaljan obračun troškova proizvodnje. Zahvaljujući tome, UPP omogućava precizno izračunavanje troškova proizvedenih proizvoda.

Podsjetimo da se u "1C: Računovodstvu 8" takav problem ne može riješiti u općenitom slučaju, jer nije moguće detaljno detaljizirati troškove do rezultata.

12.05.2016

Raspodjela troškova/troškova za puštenu robu unosi se u dokumente za puštanje proizvoda/roba i usluga, na primjer, “Izvještaj o proizvodnji za smjenu” itd. Ovi dokumenti se nalaze u glavnom izborniku - “Dokumenti” - “Upravljanje proizvodnjom”.

Da biste pravilno popunili dokument „Izvještaj o proizvodnji za smjenu“ i rasporedili materijalne troškove, potrebno je u polje upisati podatke o materijalu, grupi artikala, troškovniku i proizvodu čiji će trošak sadržavati ove troškove itd. Kartica “Distribucija materijala”. Koristeći “Distribucija ostalih troškova” možete raspodijeliti nematerijalne troškove na proizvedenu robu.

Neki dokumenti, na primjer, „Akt o pružanju proizvodnih usluga“ mogu se koristiti i za raspodjelu troškova, kao i dokument „Izvještaj o proizvodnji za smjenu“.

U softverskom rješenju "1C: Manufacturing Enterprise Management" Za distribuciju koristi se nekoliko dokumenata, na primjer, „Distribucija materijala za objavljivanje“ i drugi. Ovi dokumenti se nalaze u glavnom meniju - “Dokumenti” – “Upravljanje troškovima”.

U kartici „Proizvodi“ možete označiti proizvode koji će se dalje distribuirati prema troškovima. U kartici „Materijali“ su naznačeni sledeći podaci: materijali, račun troškova i stavka troškova (vrsta „Materijal“, priroda „Proizvodnja“) itd. Distribucija materijala sa kartice „Materijali za proizvodnju“ vršit će se dalje u „Distribucija materijala po proizvodu“.

Na isti način popunjava se i dokument „Raspodjela ostalih troškova“.

U softverskom rješenju "1C:Manufacturing Enterprise Management" postalo je moguće izvršiti distribuciju automatski, uz korištenje "Cost Cost Calculation" i pravila utvrđenih prije njega. U slučaju upravljačkog računovodstva, metode raspodjele troškova evidentiraju se u informacionom registru „Metode raspodjele troškovnih stavki“, a u slučaju regulisanog računovodstva – u „Metodi raspodjele troškovnih stavki organizacije“. Gore navedeni registri se popunjavaju na sličan način. Stoga, hajde da se okrenemo popunjavanju pomoću registra informacija „Metode raspodjele troškovnih stavki organizacije“ kako bismo distribuirali troškove u reguliranom računovodstvu.

Period određuje datum kada će izvršena raspodjela stupiti na snagu.

Organizacija je organizacija za koju uspostavljamo metod distribucije.

Troškovna stavka određuje smjer raspodjele troškova.

Račun troškova (CA) definira račun za alokaciju troškova.

Nemojte distribuirati - u ovom slučaju troškovi neće biti raspoređeni i ići će u rad u toku.

Priroda raspodjele određuje područje raspodjele troškova/troškova.

Evo sljedećih opcija:

- Troškovi proizvodnje (samo za proizvodne artikle). U ovom slučaju, troškove određuju odjeli u kojima su nastali.

- Uzmite u obzir podelu (indirektne troškove) - podele se takođe uzimaju u obzir prilikom raspodele.

- Zanemarite podjelu (indirektni troškovi) – podjele se neće uzeti u obzir.

Odjeljenje – odjeljenje za koje se utvrđuje način raspodjele troškova.

Metoda distribucije vam omogućava da odredite bazu distribucije, gdje i kako će se troškovi distribuirati.

Lista potrebnih postavki i analiziranih izvještaja potrebnih za procjenu rezultata zatvaranja poreskog perioda ovisit će o tome koji način obračuna troškova je odabran u organizaciji. U našim primjerima ćemo razmotriti paketni način obračuna troškova. Da biste to uradili, u postavkama računovodstva na kartici „Režim obračuna troškova“ potrebno je postaviti „Obračun skupnih troškova“ (sučelje „Upravitelj računovodstva“, kartica „Postavke računovodstva“)

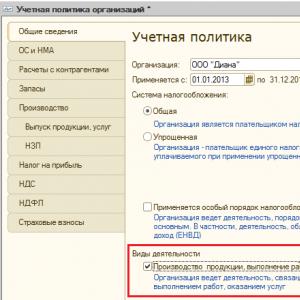

Također, prije početka rada potrebno je analizirati računovodstvenu politiku organizacije, te na osnovu nje kreirati računovodstvenu politiku u programu (Interfejs: Voditelj računovodstva, „Postavke računovodstva“, „Računovodstvena politika (računovodstveno i porezno računovodstvo) ”). U računovodstvenoj politici nas zanima odjeljak „Proizvodno i troškovno računovodstvo“; ovaj odjeljak uključuje tri postavke:

1. Raspodjela troškova: ako odemo na ovu postavku, okrenut ćemo se registru informacija „Metode raspodjele troškovnih stavki organizacije“. U ovom registru potrebno je navesti spisak troškovnih stavki koje su uključene u proces proizvodnje, kao i osnove po kojima će se ti troškovi raspoređivati.

2. Detalizacija troškova: u ovoj postavci nam se daje mogućnost da navedemo način detaljiranja indirektnih troškova u nabavnoj vrijednosti proizvedenih proizvoda nakon njihove distribucije, tj. Ovom postavkom možemo regulisati: zatvoriti konto 26 na konto 20 za iste stavke troškova za koje su naplaćene ili označiti troškovnu stavku na koju će troškovi dolaziti sa računa 26 nakon raspodjele. Za naš primjer, fokusirat ćemo se na računovodstvo pojedinačnih stavki troškova.

3. Obračun troškova: u ovoj postavci utvrđuje se postupak raspodjele troškova glavne i pomoćne proizvodnje (preraspodjelom ili podjelom). Prilikom specificiranja postavki za preraspodjele, sekvenca proračuna će se odrediti kao slijed preraspodjela proizvedenih proizvoda (korak po korak).

Prilikom specificiranja podešavanja po odjelima, redoslijed proračuna će se odrediti kao redoslijed odjela u kojima su proizvodi proizvedeni. I sljedeća postavka “Koristi iterativni obračun troškova kontraproizvodnje” se provjerava kvačicom ako organizacija ima kontraproizvodnju. U našem primjeru, obračun troškova će se izvršiti preraspodjelom.

Za zatvaranje računa 26 odgovorna je postavka u odeljku „Opšti poslovni rashodi“. Prilikom prelaska na ovu postavku možemo odrediti kako će se rashodi računa 26 raspodijeliti (na 90.08 (po metodi “direktne obračune”), ili će se troškovi računa 26 uključiti u trošak proizvedenih proizvoda i zatvoriti na konto 20). U našem primjeru, račun 26 je zatvoren metodom direktnog obračuna troškova.

U računovodstvenoj politici, pored gore navedenih postavki, moguće je konfigurirati dodatne parametre, fokusirat ćemo se samo na osnovne postavke za temu koja se proučava.

Razmotrimo sljedeći primjer: kompanija Maria LLC primila je materijale od kojih su proizvedene 2 vrste proizvoda (43 artikla). Naplata troškova i proizvodnja vršeni su u različitim odjeljenjima. Naplaćeni su i troškovi na kontu 26 za odjeljenje AUP.

Hajde da razmotrimo koje karakteristike program ima za određenu distribuciju naloga. Prije nego što se pristupi zatvaranju, potrebno je provjeriti da li su troškovi pravilno naplaćeni na računovodstvenim računima i u registrima. Budući da je svo računovodstvo u programu vezano za registre, ukoliko su unosi u računovodstvenim unosima ispravni i transakcija nije ispravno prikazana u registrima akumulacije i informacija, zatvaranje računa neće biti pravilno izvršeno. Za provjeru kretanja po transakcijama i po registrima potrebno je generirati izvještaj „Bilans prometa (računovodstvo)“ za račun koji analiziramo i izvještaj „Izvještaj o troškovima proizvodnje“ (ako se provjerava na računima 20,23 ,28) ili „Izjava o troškovima“ (ako je tekući račun 25,26,44). Prilikom generisanja izvještaja “Izvještaj o troškovima” i “Izvještaj o troškovima proizvodnje” potrebno je podesiti grupisanje u postavkama na sljedeći način (Organizacija; Račun; Odjeljenje; Nomenklaturna grupa; Stavka troškova; Troškovi). Prije svega, potrebno je usaglasiti rezultate računa rashoda koji se koriste u preduzeću. Ako se rezultati ne slažu sa podacima SALT-a, onda je računovođa negdje pogriješio prilikom naplate troškova.

Pogledajmo greške koje računovođe najčešće rade kada rade u ovom programu:

1. Upotreba ručnih operacija: prilikom unosa ručne operacije, morate imati na umu da program ne kreira nikakve registre prilikom knjiženja ovog dokumenta, već samo evidentira u računovodstvu, stoga će se nakon knjiženja dokumenta podaci prikazati u SALT izvještaju , te u “Izvještaju o troškovima” ili “Izvještaju o troškovima proizvodnje” br.

Na sl. 6 vidimo da je u SALT-u za račun 25 iskazan iznos od 10.000, ali u izvještaju „Izvještaj o troškovima” prikazani su samo troškovi za račun 26, te stoga, prilikom obračuna troška 25, račun neće biti zatvoren, pošto program nije vidio podatke o troškovima refleksije po registrima.

Da biste otklonili ovu grešku, morate koristiti dokument „Ostali troškovi“, koji vam omogućava da prikažete troškove iu računovodstvenim i računovodstvenim evidencijama iu potrebnim registrima.

Slična greška se može javiti i pri korištenju dokumenta „Usklađivanje upisa“, kada korisnik ne vodi računa da knjiženja na računima troškova moraju odgovarati unosima u računovodstvenim registrima.

2. Prilikom prikazivanja troškova na računu 26, program ne blokira automatski analitiku „Nomenklaturne grupe“, pošto program ima mogućnost da NG jasno distribuira račun 26 na račun 20. Ako korisnik zatvori račun 26 bez uzimanja u obzir grupa stavki, onda se često ispostavi da korisnik postavlja ovu analitiku i da se distribucija računa 26 odvija pogrešno. Prilikom generisanja SALT izvještaja za račun 26, nećemo moći pratiti ovu grešku, jer postavke izvještaja ne dozvoljavaju dodavanje ove grupe. Stoga, kada upoređujete 26. fakturu sa izvještajem „Izjava o troškovima“, potrebno je u postavkama izvještaja podesiti grupisanje „Nomenklaturna grupa“, ako je prazna, onda je sve ispravno prikazano; ako je tamo instaliran NG, onda vi potrebno je ukloniti iz primarnih dokumenata.

Na slici je vidljivo da su prema računu 26 plate ispravno knjižene, a ostali troškovi su raspoređeni u grupu stavki.

Napominjem da prilikom reflektiranja dokumenata korisnik može napraviti mnogo različitih grešaka koje zahtijevaju individualni pristup i analizu, ali najčešće računovođe prave upravo te greške.

Distribucija troškova po svim računima troškova kreira se pomoću dokumenta „Obračun troškova“. Prije nego što počnete s obračunavanjem troškova, morate uspostaviti metode distribucije za svaku stavku troškova. Da biste to učinili, u registru informacija „Metodi raspodjele troškovnih stavki organizacije“ potrebno je navesti sve korištene stavke troškova za svaki troškovni račun.

Ovaj registar označava period (datum) od kojeg će ova postavka biti aktivna, organizaciju, stavku troškova za koju su troškovi prikupljeni (u našem primjeru ista stavka je korištena za prikupljanje troškova, u praksi bi moglo biti zgodno kreirati spisak troškovnih stavki za svaki konto troškova), račun troškova.

“Priroda distribucije”: označava područje distribucije troškova. Možete birati između sljedećih opcija:

- Troškovi proizvodnje (navedeni samo za stavke troškova proizvodnje) - raspodjela se vrši uzimajući u obzir odjele, tj. trošak će se raspodijeliti na učinak odjeljenja u kojem je nastao;

- Uzmite u obzir podjelu (indirektne troškove): distribucija također uzima u obzir podjele.

- Zanemarite podjelu (indirektne troškove): u ovom slučaju, distribucija će se dogoditi bez uzimanja u obzir podjela.

Kolona “Division” označava odjeljenje za koje će se primijeniti ova postavka (ako podjela nije navedena, postavka će se primijeniti na sve odjele). Posljednja kolona je “Metode distribucije”. Ako odemo u direktorij “Metode distribucije troškova”, vidjet ćemo prilagođenu listu koja je standardno ponuđena za zatvaranje računa.

Ova lista je podijeljena u tri odjeljka: „Za izlaz“, „Za troškove“, „Za rezultate“. Podešavanje metoda distribucije iz odeljka „za izdavanje“ podrazumevano je primenjivo za sve račune troškova, osim za račun 44 (troškovi prodaje). Metode iz odjeljka „troškovi“ mogu se koristiti samo za zatvaranje računa 25 i 26, ova postavka je relevantna samo ako su računi 25 ili 26 zatvoreni za troškove proizvodnje (konto 20). U našem primjeru, u našoj računovodstvenoj politici, postavili smo da se račun 26 zatvori metodom “direktnih troškova”. U trećem odeljku navode se metode distribucije koje se primenjuju i za račun 26 (direktni obračun troškova), i za račun 44 (troškovi prodaje) i račune ostalih troškova (za prihod od prodaje usluga).

Pogledajmo svaku metodu i odredimo kako program izračunava bazu distribucije.

1. Nakon oslobađanja

1.1 Po prihodu: Kada odaberete ovu postavku, program analizira prihod od prodaje proizvoda. Morate shvatiti da će tek po otpremi proizvoda i primitku prihoda 20. račun za ove proizvode biti zatvoren.

Na primjer, organizacija je izdala "Proizvod 1" u količini od 10 komada. i „Proizvod 2“ u količini od 12 komada, istog meseca „proizvod 1“ je prodat za 20.000 rubalja, a proizvod 2 za 26.000 rubalja. 20. januara račun je obračunat za plate u iznosu od 35.000 rubalja. Izdavanje se vrši prema jednoj nomenklaturnoj grupi. Obračun će se izvršiti na sljedeći način:

Trošak “Proizvoda 1” će se formirati prema sljedećem obračunu: 20.000/46.000 (ukupni prihod) * 35.000 = 15.217,39

Trošak “Proizvoda 2” će se formirati prema sljedećem obračunu: 26000/46000*35000 = 19782,61

1.2 Prema izlaznoj zapremini: u ovom slučaju, baza je zapremina izlaza. Izračunajmo koristeći isti primjer, nakon što smo prethodno promijenili metodu distribucije u registru informacija „Metode distribucije troškovnih stavki organizacije“ u „Prema obimu proizvodnje“.

Trošak „Proizvoda 1“ formira se prema sljedećem obračunu 10/22 (ukupni obim proizvedenih proizvoda) * 35000 = 15606,09

Trošak “Proizvoda 2” formira se prema sljedećem obračunu 12/22 (ukupni obim proizvedenih proizvoda) * 35000 = 19090,91

Ispravnost ove kalkulacije provjerit ćemo u programu pomoću izvještaja “Izlazni troškovi”.

1.3 Po obimu prodaje: u ovom slučaju osnova za distribuciju će biti obim prodaje, tj. troškovi će se alocirati samo na one proizvode koji su prodati u tekućem mjesecu.

Prodali smo “Proizvod 1” u količini od 2 komada. i “Proizvodi 2” u količini od 4 kom.

Trošak “Proizvoda 1” formira se prema sljedećem obračunu: 2/6 (ukupna količina prodate robe) * 35000 = 11.666,67

Trošak „Proizvoda 2“ formira se prema sljedećem obračunu 4/6 (ukupna količina prodate robe) * 35000 = 23.333,33

Hajde da generišemo izveštaj „Izlazni troškovi“ i proverimo ispravnost našeg izračuna.

Treba napomenuti da ako je u tekućem mjesecu prodat samo jedan proizvod, tada se svi troškovi raspoređuju na proizvodnju ovog proizvoda i samo za njega će se obračunati stvarni trošak na računu 43. Stoga, prije odabira ovih postavki, potrebno je analizirati aktivnosti organizacije i pravednost instaliranja jedne ili druge metode.

1.4 Prema standardima: pri odabiru ove postavke, baza distribucije će se odrediti kao količina proizvedenih proizvoda pomnožena sa planiranim troškovima. Planirani trošak se utvrđuje u registru informacija „Planirani trošak artikla“. Postavimo planirani trošak za "Proizvod 1" i "Proizvod 2" na 8500 i 3200, respektivno.

Trošak „Proizvoda 1“ formira se prema sljedećoj kalkulaciji: 8500*10 (broj proizvedenih proizvoda/(8500*10+3200*12) - ukupna količina standarda za proizvod 1 i proizvod 2 * 35 000 = 24108,59

Trošak „Proizvoda 2“ formira se prema sljedećoj kalkulaciji: 8500*12 (broj proizvedenih proizvoda/(8500*10+3200*12) - ukupna količina standarda za proizvod 1 i proizvod 2 * 35 000 = 10891,41

Provjerimo naše kalkulacije pomoću izvještaja "Izlazni troškovi".

1.5 Prema planiranom trošku: kod raspodjele troškova prema planiranom trošku prvo je potrebno izračunati planirani trošak proizvedenih proizvoda. Da bi to uradilo, preduzeće prvo mora da popuni dokument „Određivanje cena artikala“, u koji ekonomista unosi cene za sve materijale koji se koriste u proizvodnji.

Takođe, potrebno je postaviti i vrstu cijene planiranog troška postavljanjem računovodstvenih parametara na kartici “Trošak”.

U našem primjeru postavili smo tip cijene „Osnovna planirana cijena“ za sav materijal i usluge koje smo nabavili, a koji također učestvuju u formiranju troškova proizvoda. Prije izvođenja dokumenta „Obračun troškova“ potrebno je izračunati planiranu cijenu naših proizvoda. To se može učiniti korištenjem obrade „Obračun planiranih troškova“. Ova obrada se može koristiti ako je za proizvod napravljena specifikacija.

Kada započnete obradu „Obračun planiranih troškova“, kliknite na „Dalje“. Na kartici "Nomenklatura" trebate kliknuti na dugme "Popuni", program će povući sve materijale, usluge i same proizvode koji su učestvovali u izdanju. Idemo na karticu „Postavke kalkulacije“: sve postavke predložene na ovoj kartici ostavićemo nepromijenjene, budući da trošak izračunavamo prema planiranim cijenama i ne povećavamo troškove u postocima prilikom obračuna. Na kartici „Troškovi proizvodnje“ utvrdićemo da će se cena materijalnih troškova uzimati iz utvrđene planske cene.

Na kartici „Rezultat“ vidjet ćemo rezultat obračuna cijene proizvoda.

Idemo na karticu "Postavi" i u dokumentu "Postavljanje cijena artikala" postavimo cijenu za naše proizvode za određeni datum.

Na osnovu navedene cijene proizvoda, trošak će biti izračunat prilikom alokacije troškova. Provjerimo to sami tako što ćemo izračunati raspodjelu računa 20.

Trošak “Proizvoda 1” formira se prema sljedećem obračunu: 900 (planirani trošak proizvodnje) * 10 (količina proizvedenih proizvoda) / (900 * 10 + 670 * 12) * 35000 = 18485,92

Trošak „Proizvoda 1“ formira se prema sljedećem obračunu: 670 (planirani trošak proizvodnje) * 12 (broj proizvedenih proizvoda) / (900 * 10 + 670 * 12) * 35000 = 16514,08

Provjerimo rezultat pomoću izvještaja „Izlazni troškovi“.

Napominjem da kalkulacija planiranog troška ne mora biti urađena na potpuno isti način kako smo opisali. Često svako preduzeće razvija sopstveni planski proračun troškova. Ako vam postavke programa ne dozvoljavaju da ga pravilno izračunate, možete izmijeniti ovaj mehanizam kako bi zadovoljio zahtjeve preduzeća ili ga izračunati ručno i unijeti u dokument „Postavljanje cijena artikla“. U ovom slučaju, distribucija po planiranim troškovima će i dalje funkcionirati.

2. O troškovima

2.1 Po materijalnim troškovima: pri određivanju ove metode za račune troškova, raspodjela će se vršiti prema visini materijalnih troškova na računima 20 i 23. Program utvrđuje listu materijalnih troškova za navedenu vrstu rashoda prema navedenim parametrima u kartici troška.

2.2 Za plate: kada se specificira ovaj način raspodjele, program uzima iznos troškova rada kao osnovu za raspodjelu. Visina naknade utvrđuje se prema vrsti rashoda utvrđenoj u kartici troška.

3. Za rezultate

3.1 Direktni obračun troškova: zatvaranje računa 26 na dan 90.08, tj. ne uključujući iznos troškova u obračun troškova proizvodnje.

Sve gore navedene metode distribucije mogu se dopuniti i detaljnijim korisničkim postavkama.

Na kartici “Izbor” možemo postaviti odjeljenja za koje će se zatvoriti uspostavljeni račun, uspostavljena stavka.

Na kartici „Filteri“ imamo priliku da zatvorimo za određenu grupu stavki ili stavku. Na primjer, trebamo zatvoriti stavku troška 20 računa „Nedostaci u proizvodnji“ samo za „Proizvod 1“ i „Proizvod 2“. Ovo stanje možemo konfigurirati pomoću kartice

Pored metoda koje su standardno kreirane u programu, program nam pruža mogućnost da ručno kreiramo metodu distribucije. Da biste to učinili, ručno postavite „Osnovu distribucije“ na kartici „Osnove distribucije“.

Nakon toga se kreira dokument „Postavljanje osnove za raspodjelu troškova“. U ovom dokumentu morate popuniti sljedeće redove:

Metoda distribucije: navedite kreiranu metodu ručno

Predložak metode distribucije: navedite metodu distribucije, a ne sa postavkom “Ručno” (neophodno za definiranje pravila za distribuciju troškova).

U tabelarnom dijelu dokumenta naznačena je podjela, grupa proizvoda, proizvod (sva analitika u okviru koje će se vršiti distribucija). Indikator “Osnovni prihod” određuje distribuciju između analitičkih odjeljaka (tj. između redova tabelarnog odjeljka).

Nakon toga potrebno je knjižiti dokument i postaviti ovu bazu distribucije u registar informacija za željenu stavku.

Ako su metode distribucije za sve stavke troškova ispravno postavljene, dokument “Obračun troškova” bi trebao ispravno pokriti sve troškove. Ako potom generišete izvještaj „Izvještaj o troškovima proizvodnje“ ili izvještaj „Obračun troškova“ a neka pojedinačna troškovna stavka nije zatvorena, onda najvjerovatnije nije uspostavljena baza distribucije za ovu stavku u registru informacija „Načini distribucije stavki” troškovi organizacije.”

Prilikom postavljanja izvještaja načina obračuna troškova „RAUZ“ za provjeru naplate troškova po registrima, potrebno je koristiti „Izvještaj o obračunu troškova“: ovaj izvještaj prikazuje sve račune troškova koji se koriste u proizvodnji.

Nakon izvršenja dokumenta „Obračun troškova“, potrebno je izvršiti dokument „Utvrđivanje finansijskih rezultata“, zatim dokument „Obračun poreza na dobit“ (ako je organizacija na opštem sistemu oporezivanja). Nakon završetka ovog niza radnji možete analizirati SALT i provjeriti da li je sve ispravno zatvoreno i da li je bilo grešaka u obračunu troškova i utvrđivanju financijskih rezultata.

Uz sve gore navedeno, želio bih napomenuti da postoji puno nijansi prilikom zatvaranja programa 1C: Manufacturing Enterprise Management i, po pravilu, potreban je individualni pristup u računovodstvu svake organizacije. U ovom članku pokušali smo otkriti suštinu postavki koje se koriste pri obračunu troškova i postići praktično razumijevanje ovih postavki.