Dokument „Stavljanje materijala. Dokument “Otpis materijala iz operativnog 1c računovodstva, prijenos materijala u pogon

Radna odeća ili posebna lična zaštitna odeća je posebna odeća i njena oprema namenjena zaposlenima u preduzeću za ličnu zaštitu pri obavljanju radnih zadataka od štetnih uticaja okoline.

Radna odjeća i specijalna oprema klasificirani su kao predmeti male vrijednosti i habanje (IBP), drugim riječima mogu se nazvati niskovrijednim.

Prema ruskom zakonodavstvu, preduzeća su dužna da radnicima obezbede posebnu odeću i posebnu opremu. Pravo zaposlenog na snabdijevanje posebnom odjećom i posebnom opremom propisano je čl. 219 Zakona o radu Ruske Federacije.

Obračun radne odjeće i posebne opreme u 1C 8.3

Korak 1. Kako registrirati radnu odjeću u 1C 8.3

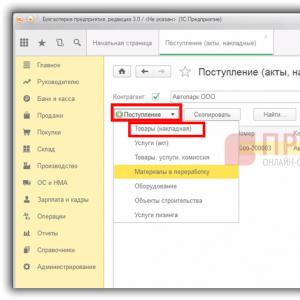

U 1C 8.3, na panelu odjeljka, odaberite odjeljak Nabavke, a zatim idite na pododjeljak Primici (akti, fakture):

U znaku koji se pojavi kliknite na dugme Prijem i izaberite Roba (faktura):

Provjeravamo knjigovodstvene unose:

- Dt 10,10 Kt 60,01 – dolazak radne odjeće;

- Dt 19.03 Kt 60.01 – PDV iskazan:

Korak 2. Prijem (izdavanje) radne odjeće i specijalne opreme u rad

Na osnovu Računa za prijem robe kliknite na dugme Kreiraj na osnovu i iz menija koji se pojavi izaberite dokument Prijenos materijala u pogon:

U tabeli koja se otvori popunite sve redove:

- Broj dokumenta – omogućeno je automatsko popunjavanje;

- Lokacija radne odjeće;

- Skladište – gdje je potrebno prenijeti radnu odjeću;

- Naziv radne odjeće iz imenika Nomenklatura (dugme Dodaj):

Takođe u ovom dokumentu, pomoću dugmeta za štampanje, možete generisati željeni primarni dokument:

- Evidencija o izdanju (MB-7);

- Zahtjev-faktura (M-11):

Ako trebate prenijeti specijalnu opremu, tada u istom dokumentu Prijenos materijala u pogon odaberite karticu Posebna oprema i na sličan način unesite sve potrebne podatke.

Korak 3. Kako otpisati radnu odjeću u 1C 8.3

Od 2015. godine poreski obveznik ima pravo da samostalno utvrdi postupak otplate troškova radne odeće, što mora biti naznačeno u računovodstvenoj politici preduzeća.

U 1C računovodstvu 8.3 koriste se sljedeće metode otpisa radne odjeće:

- Linear;

- Isplatite troškove kada se radna odjeća stavi u upotrebu;

- Metoda otpisa je proporcionalna količini proizvoda (radova, usluga):

U skladu sa uputstvom Ministarstva finansija Ruske Federacije od 26.12.2002. broj 135n, otpisuje se trošak radne odjeće prilikom puštanja u rad na linearni način. Ako je period korištenja radne odjeće kraći od 12 mjeseci, onda se ona može odmah otpisati.

U 1C 8.3, otpis troškova radne odjeće formalizira se kroz dokument Prijenos materijala u rad klikom na dugme Kreiraj na osnovu:

U 1C 8.3 svi podaci se automatski učitavaju; unosimo samo količinu radne odjeće koju treba otpisati:

Odmah u istom dokumentu potrebno je odštampati Potvrdu o razgradnji (MB-8):

Korak 4. Povrat radne odjeće (specijalne opreme) iz servisa

Ako je u toku rada radna odjeća (posebna oprema) postala neupotrebljiva ili je vraćena na skladište nakon otpuštanja, službenog puta, bolovanja itd., onda iz dokumenta Prijenos materijala u pogon kreira se knjigovodstveni dokument Povrat materijala iz upotrebe:

Provjeravamo generirano ožičenje:

Korak 5. Otplata troškova radne odjeće

Na kraju svakog mjeseca program 1C 8.3 obračunava otplatu troškova radne odjeće (specijalne opreme). Da biste to učinili, odaberite karticu Operacije na ploči, a zatim Zatvaranje mjeseca:

Izvršite naredbu Pokreni zatvaranje mjeseca:

i provjerite računovodstvene unose:

Na primjer, organizacija je dobila haljine 31. marta 2016. u količini od 100 komada po cijeni od 250 rubalja. za jedan ogrtač. Da bismo provjerili iznos otplate za troškove ogrtača u našem primjeru, napravimo izračun:

Prema proračunu datom u tabeli, dobijamo: 50 rubalja * 100 komada = 5.000 rubalja, što znači da je program 1C 8.3 ispravno izračunao iznos otplate za troškove haljina.

Korak 6. Izvještaji o analizi specijalne opreme i odjeće

Provjerimo računovodstvo radne odjeće u programu 1C 8.3 kroz analizu SALT-a za račun 10.11.1:

Da biste otvorili SALT detaljnije, postavite kursor na bilo koji iznos prometa u tabeli i dvaput kliknite mišem. Kao rezultat, kartica računa se otvara sa svim računovodstvenim transakcijama:

Također možete generirati izvještaj Subconto Card ili Workwear Accounting Card u 1C 8.3:

Ili putem Subconto analize:

Kako pravilno formalizirati operacije za puštanje u rad radne odjeće u 1C 8.3, uklj. sa karakteristikama BU i NU; kako izvršiti operaciju stavljanja opreme za domaćinstvo u rad tako da se organizuje i vanbilansno računovodstvo ovakvih MC, kako to zahtijeva računovodstvena metodologija - o svemu tome govori se u našem

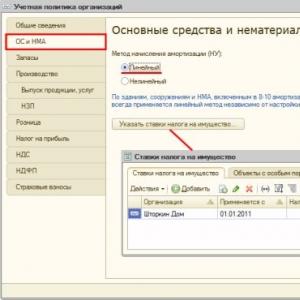

Od 1. januara 2006. ograničenje za klasifikovanje imovine kao osnovnih sredstava povećano je na 20.000 rubalja. Istovremeno, u Poreskom zakoniku Ruske Federacije, granica za klasifikaciju imovine kao imovine koja se amortizira nije se promijenila i ostaje unutar 10.000 rubalja. Dakle, može nastati situacija kada će se isti predmet u računovodstvu prikazati kao zalihe, a u poreskom računovodstvu kao imovina koja se amortizuje. Metodolozi 1C govore o tome kako obračunati imovinu u vrijednosti do 20.000 rubalja u 1C: Enterprise.

Računovodstvo osnovnih sredstava u vrijednosti do 20.000 rubalja. u "1C: Računovodstvo 8.0"

Redoslijed refleksije u računovodstvenom i poreznom računovodstvu je isti

Za obračun imovine koja ispunjava kriterije za uključivanje u osnovna sredstva, ali prema računovodstvenoj politici organizacije mora se odraziti u računovodstvenim evidencijama kao dio zaliha, a prema pravilima Poreskog zakona Ruske Federacije kao dio materijalnih troškova, preporučuje se korištenje mehanizma za obračun zaliha i kućnih zaliha. Takvi predmeti se mogu prikazati na računu 10.09 „Inventar i kućne potrepštine“. Prema Uputstvu za korišćenje kontnog plana (odobrenog naredbom Ministarstva finansija Rusije od 31. oktobra 2000. br. 94n), ovaj račun je namenjen za evidentiranje dostupnosti i kretanja inventara, alata, kućnih potrepština i ostalog. sredstva rada, koja su uključena u sredstva u prometu.

Kapitalizacija zaliha

Objavljivanje takvih materijala odražava se u programu na isti način kao i svi drugi materijali. Da biste to učinili, koristite dokument „Prijem robe i usluga“ sa vrstom transakcije „kupovina, provizija“. Kao račun za obračun ulaznih zaliha treba navesti račun 10.09 „Inventar i zalihe za domaćinstvo“ (i za računovodstveno i za poresko računovodstvo poreza na dohodak).

Prelazak fabrike nafte i gasa u proizvodnju (rad)

Za prijenos zaliha u proizvodnju potrebno je koristiti dokument „Prijenos materijala u pogon“, na čijoj kartici „Inventar i potrepštine za domaćinstvo“ artikal, način iskazivanja troškova otplate troška artikla, broj zalihe predmeta predatih u proizvodnju, materijalno odgovorno lice, kao i računi su naznačeni.obračun predmeta u magacinu.

Imajte na umu da način iskazivanja troškova amortizacije (povrat troškova) naznačen na kartici „Inventar i kućne potrepštine” dokumenta „Prenos materijala u rad” ne bi trebalo da ima više od jednog reda (vidi sliku 1).

Vanbilansni račun MTs.04 „Inventar i potrepštine za domaćinstvo u radu“ ima za cilj da obezbedi odgovarajuću kontrolu kretanja zaliha i kućnih potrepština u radu. Analitičko računovodstvo za ovaj konto vrši se u okviru nomenklature, serija materijala u pogonu i materijalno odgovornih lica.

Otpis zaliha pri stvarnom otuđenju

Prilikom stvarnog otuđenja zaliha mogu se otpisati sa vanbilansnog računa MTs.04. Da biste to učinili, koristite dokument “Otpis materijala iz servisa”, na čijoj kartici “Inventar i potrepštine” je nomenklatura, serija materijala u pogonu, materijalno odgovorno lice i broj inventara koji se otpisuju naznačeno.

Prilikom knjiženja dokumenta, inventarna pozicija će biti otpisana sa odobrenja vanbilansnog računa 10.MC.

Ako se u poreskom računovodstvu sredstvo prikazuje kao dio osnovnih sredstava

Kapitalizacija imovine

Ako u poreskom računovodstvu sredstvo mora biti uključeno u imovinu koja se amortizuje, dok u računovodstvu računovodstvena politika organizacije zahteva njegovo odraz u inventaru, njegova kapitalizacija u programu treba da se odrazi kao prijem objekta dugotrajne imovine pomoću dokumenta „ Prijem robe i usluga” sa formom operacija opreme. Budući da je vijek trajanja takvog objekta duži od 12 mjeseci, a vrijednost u trenutku prijema nije uvijek u potpunosti formirana, onda prije donošenja posebne odluke o uključivanju ovog sredstva u popis, treba ga upisati u korist računa 08.04 „Nabavka osnovnih sredstava” (kako u računovodstvenom tako i u poreskom računovodstvu).

Prijem imovine na računovodstvo

Nakon što je vrijednost imovine konačno formirana, ona se mora računovodstveno prikazati kao dio inventara, au poreskom računovodstvu - uključiti u osnovna sredstva.

Da bi prikazao ovu operaciju, program koristi dokument „Prijem na računovodstvo osnovnih sredstava“ sa vrstom operacije „oprema“, pri čemu je na kartici „Računovodstvo“ dovoljno izabrati računovodstvenu proceduru za sredstvo „Odraz kao deo inventar”. Zatim je potrebno navesti inventarnu stavku, kao i obračunski konto i magacin u kojem će biti knjižen.

Na kartici „Poresko računovodstvo“ treba navesti parametre amortizacije osnovnih sredstava prema poreskom računovodstvu.

Osnovna sredstva koja se računovodstveno evidentiraju kao deo zaliha, treba da se u poreskom računovodstvu iskazuju na posebnom računu 01.MC „Osnovna sredstva koja se vode kao deo zaliha u računovodstvu“. Ovo je potrebno kako bi se ispravno prikazali iznosi privremenih razlika, a također omogućava odvojeno računovodstvo takve imovine koja se amortizira.

Ako je osnovno sredstvo prikazano u računovodstvu kao dio zaliha, polje za potvrdu "Obračunati amortizaciju" na kartici "Poresko računovodstvo" neće biti dostupno, jer amortizacija u poreznom računovodstvu može početi tek nakon što je materijal prebačen u proizvodnju. Prilikom knjiženja dokumenta, program će odražavati reklasifikaciju sredstva u računovodstvu - njegova vrijednost će biti otpisana sa računa za ulaganja u dugotrajna sredstva, a novi materijal će biti odobren na računu zaliha.

Prilikom knjiženja dokumenta, inventurna jedinica će se knjigovodstveno kapitalizirati na kontu magacina i knjigovodstva artikala navedenim u dokumentu u količini koja je jednaka broju osnovnih sredstava primljenih na računovodstvo, naznačenom u tabelarnom dijelu „Osnovna sredstva“ dokument “Prijem osnovnih sredstava na računovodstvo.” U poreskom računovodstvu, troškovna sredstva će se prenijeti na račun osnovnih sredstava u organizaciji.

Ako organizacija primjenjuje odredbe PBU 18/02 „Računovodstvo obračuna poreza na dohodak“, tada se prilikom objavljivanja dokumenta pojavljuju pozitivne privremene razlike u procjeni troškova materijala (račun 10.MC) i negativne privremene razlike u procjeni trošak osnovnih sredstava (konto 01. MC). Ovo su pomoćni podaci namijenjeni prikazivanju odloženih poreznih sredstava koja bi se trebala odraziti u periodu kada će se stavka otpisati kao rashod u računovodstvu.

Račun poreskog knjigovodstva 10.MC „Materijali evidentirani kao deo osnovnih sredstava u NU“ namenjen je za iskazivanje iznosa privremenih razlika na materijalima koji se obračunavaju u poreskom računovodstvu kao deo osnovnih sredstava.

Prelazak objekta u proizvodnju (u rad)

Da biste prenijeli zalihe u proizvodnju u računovodstvu, trebate koristiti dokument "Prijenos materijala u rad", na čijoj je kartici "Inventar i potrepštine za domaćinstvo" označena stavka, način odražavanja troškova otplate troškova stavke , broj zaliha predmeta predatih u proizvodnju, materijalno odgovorno lice, kao i konta zaliha predmeta u magacinu.

Račun poreskog računovodstva 10.MC treba navesti kao račun poreskog računovodstva za stavke zaliha koje se prenose u rad kako bi se ispravno prikazale privremene razlike u vrednovanju imovine, pošto su u poreskom računovodstvu ove stavke zaliha prikazane kao deo osnovnih sredstava.

Prilikom knjiženja dokumenta trošak zaliha prenetih u proizvodnju otpisuje se sa konta materijala u skladištu na račun troškova proizvodnje (troškovi prodaje) koji je naveden u načinu evidentiranja troškova.

Istovremeno, kako bi se obezbijedila odgovarajuća kontrola kretanja ovih objekata u proizvodnji ili radu, oni će se automatski reflektovati na teret posebnog vanbilansnog računa MTs.04 „Inventar i kućne potrepštine u pogonu“.

Ako organizacija primjenjuje odredbe PBU 18/02, tada će se prilikom knjiženja dokumenta iznos privremenih razlika u vrednovanju materijala prikazanih u poreznom računovodstvu kao dio osnovnih sredstava prenijeti sa računa 10.MC na troškove proizvodnje ( trošak prodaje) račun naznačen na način na koji se troškovi iskazuju.

Obračun amortizacije prema poreskom računovodstvu

Nakon što se puštanje objekta industrijskog postrojenja u rad evidentira u računovodstvenim evidencijama, u poreskom računovodstvu je potrebno postaviti checkbox za obračun amortizacije za odgovarajući objekat osnovnih sredstava. Ovaj checkbox se može postaviti dokumentom „Promjena statusa OS“, koji je potrebno popuniti samo za poresko računovodstvo.

Kao rezultat toga, amortizacija će se obračunavati mjesečno na osnovno sredstvo navedeno u poreskoj evidenciji (počevši od mjeseca nakon mjeseca u kojem je označeno ovo polje).

Otpis objekta prilikom stvarnog otuđenja

Kada se stavke zaliha stvarno otuđuju, mogu se otpisati sa vanbilansnog računa MTs.04 (za više detalja o metodologiji otpisa, vidjeti gore).

Otpis osnovnih sredstava

Kada se zališna stavka stvarno otuđi, možete otpisati odgovarajuću stavku osnovnih sredstava u poreskom računovodstvu.

Da biste to učinili, koristite dokument „Otpis osnovnih sredstava“, u kojem je dovoljno popuniti kolone koje se odnose samo na porezno računovodstvo.

U ovom slučaju kolone koje se odnose na računovodstvo nije potrebno popunjavati.

Prilikom knjiženja dokumenta, osnovno sredstvo će biti otpisano iz poreskog računovodstva.

Promjene u računovodstvu osnovnih sredstava

Naredba Ministarstva finansija Rusije od 12. decembra 2005. br. 147n „O izmjenama i dopunama računovodstvenih propisa „Računovodstvo osnovnih sredstava“ PBU 6/01“, počevši od finansijskih izvještaja za 2006. godinu, nova pravila za računovodstvo osnovnih sredstava su uspostavljene. Promjene su se posebno odrazile na računovodstveni postupak za osnovna sredstva male vrijednosti. Sada se imovina čija je vrijednost unutar granice utvrđene računovodstvenom politikom organizacije, ali ne više od 20.000 rubalja po jedinici, može prikazati u računovodstvu kao dio zaliha. Organizacija mora organizovati kontrolu nad njihovim kretanjem. Osim toga, od 2006. godine nije dozvoljeno otpisivanje osnovnih sredstava koja ne koštaju više od 10.000 rubalja kao proizvodnih troškova prilikom puštanja u rad.

Za potrebe poreskog računovodstva, imovina koja se amortizuje je imovina sa korisnim vekom upotrebe dužim od 12 meseci i originalnim troškom većim od 10.000 rubalja (član 1. člana 256. Poreskog zakona Ruske Federacije). Dakle, predmet osnovnih sredstava može se u računovodstvu prikazati kao dio zaliha, au poreznom računovodstvu - kao dio imovine koja se amortizira.

Način prikazivanja osnovnih sredstava u vrijednosti do 20.000 rubalja za računovodstvene svrhe utvrđuje organizacija samostalno i objavljuje se u računovodstvenoj politici.

Pročitajte više o promjenama u PBU 6/01.

Metodolozi kompanije "1C" implementirali su sledeću računovodstvenu metodologiju.

Računovodstvo osnovnih sredstava u vrijednosti do 20.000 rubalja. u "1C: Računovodstvo 7.7"

Standardna konfiguracija implementira sljedeću metodologiju za evidentiranje osnovnih sredstava u računovodstvu:

Računovodstvo osnovnih sredstava u vrijednosti do 10.000 rubalja

Za obračun imovine koja se u računovodstvu odražava kao dio zaliha, a u poreznom računovodstvu kao dio materijalnih rashoda, preporučuje se korištenje knjigovodstvene dokumentacije materijala. Takvi predmeti se iskazuju na računu 10.9 “Inventar i kućne potrepštine”. Prema Uputstvu za korišćenje kontnog plana (odobrenog naredbom Ministarstva finansija Rusije od 31. oktobra 2000. br. 94n), račun je namenjen za evidentiranje dostupnosti i kretanja inventara, alata, kućnih potrepština i ostalog. sredstva rada, koja su uključena u sredstva u prometu.

Prijem navedenih objekata dokumentuje se dokumentom "Prijem materijala". U tabelarnom dijelu dokumenta treba odabrati odgovarajuće elemente direktorija “Materijali”.

Prelazak u proizvodnju predmeta evidentiranih na kontu 10.9 dokumentovati u dokumentu „Prijenos materijala u pogon“. Kada odražavate ovu operaciju, u zaglavlju dokumenta, u atributu „Vrsta materijala“, treba da izaberete vrednost „Inventar i kućne potrepštine“. U ovom slučaju, u tabelarnom dijelu će biti moguće navesti materijale koji se obračunavaju na računu 10.9 i materijalno odgovorno lice (vidi sliku 2).

Rice. 2. Dokument "Prijenos materijala za rad"

Prilikom sprovođenja, transakcije će se automatski generisati na pomoćnom vanbilansnom računu MTs.04 „Inventar i kućne potrepštine u radu“ (Sl. 3). Ovaj račun služi za organizovanje kontrole kretanja zaliha i kućnih potrepština u pogonu.

Rice. 3. Knjiženja generisana dokumentom “Prijenos materijala u pogon” kada odražavaju prenos inventara i predmeta za domaćinstvo. dodaci

Bilješka:

Pomoćni vanbilansni račun MTs.04 je namijenjen za obračun zaliha i kućnih potrepština predatih u rad. Za pojedinačne stavke i zaposlene vodi se analitička evidencija. Knjiženje računa se automatski generira prilikom knjiženja dokumenata „Prijenos materijala u pogon” i „Otpis materijala u pogonu”.

Otpis zaliha puštenih u rad dokumentuje se u dokumentu “Otpis materijala u pogonu”. Ako je vrijednost atributa „Vrsta materijala“ „Inventar i kućne potrepštine“, tada u tabeli možete navesti materijale koji se obračunavaju na računu 10.9 i materijalno odgovorno lice (Sl. 4). Dokument generiše transakcije samo za kredit pomoćnog računa MTs.04 (Sl. 5). Ova transakcija odražava otuđenje zaliha (potrepštine za domaćinstvo) koje je povezano sa istekom njihovog korisnog veka trajanja.

Rice. 4. Dokument “Otpis materijala u eksploataciji”.

Rice. 5. Knjiženja generisana dokumentom „Otpis materijala u eksploataciji“ kada se odražavaju otuđenje inventara i kućnih potrepština. dodaci.

Ostale operacije sa takvim objektima koje se ne odnose na prenos u proizvodnju (operaciju) dokumentuju se knjigovodstvenom dokumentacijom materijala.

Objekti koji ispunjavaju kriterijume za uvrštavanje u osnovna sredstva iskazuju se u računovodstvu kao dio osnovnih sredstava, au poreskom računovodstvu se otpisuju kao rashodi tekućeg perioda i iskazuju se na računu ulaganja u dugotrajna sredstva. U tipičnoj konfiguraciji, ova operacija se ogleda u dokumentima „Prijem OS“, „Prijem opreme“ i „Prenos opreme za instalaciju“. Prijem sredstava na računovodstvo vrši se dokumentom „Puštanje OS u rad“. U tom slučaju, na kartici „Opšte informacije“ treba da postavite prekidač „Za potrebe poreskog računovodstva“ na poziciju „Uključi kao rashode“ (slika 6). Objekti se iskazuju u računovodstvu na kontu 01 „Osnovna sredstva“. Dalje operacije sa takvim objektima se dokumentuju pomoću računovodstvenih dokumenata osnovnih sredstava. U ovom slučaju, knjiženja će se generirati samo za računovodstvene račune.

Rice. 6. Puštanje u rad osnovnih sredstava uključenih za potrebe poreskog računovodstva kao deo materijalnih troškova

Računovodstvo osnovnih sredstava u iznosu od 10.000 do 20.000 rubalja

Budući da je vijek trajanja takvih objekata duži od 12 mjeseci, a vrijednost u trenutku prijema nije uvijek u potpunosti formirana, onda prije donošenja posebne odluke o uvrštavanju ovih objekata u zalihe treba ih upisati na račun ulaganja u ne. -kratna sredstva. U tu svrhu, u standardnoj konfiguraciji, predviđeni su dokumenti „Prijem OS“, „Prijem opreme“ i „Prijenos opreme za ugradnju“. Formiraju transakcije na računima 08 i 07 na kojima se vodi evidencija o stečenoj imovini.

Kada se utvrdi početni trošak objekta, može se računovodstveno odraziti kao dio inventara. Odraz ove operacije u računovodstvu vrši se dokumentom „Puštanje OS u rad“. Na kartici „Opšte informacije“ dokumenta morate označiti polje za potvrdu „Odraziti kao dio zaliha“, a na kartici „Knjigovodstvo“ označiti materijal i mjesto skladištenja (sl. 7 i 8).

Rice. 7. Kartica "Opće informacije" sa označenim poljem za potvrdu "Odrazi kao dio zaliha".

Rice. 8. Kartica "Opće informacije" sa označenim poljem za potvrdu "Odrazi kao dio zaliha".

U računovodstvu dokument generira knjiženja na teret računa 10.9 „Inventar i potrepštine za domaćinstvo” i na teret računa 08 „Ulaganja u dugotrajna sredstva”.

U poreskom računovodstvu objekat se odražava kao deo imovine koja se amortizuje. Za obračun takvih objekata, konfiguracija predviđa vanbilansni račun N05.MC „Osnovna sredstva kao dio inventara“. Istovremeno, dokument generiše transakcije koje odražavaju prijem odgovarajućeg materijala na pomoćni vanbilansni račun N02.MC „Materijali evidentirani kao dio osnovnih sredstava“ (samo količina). Ovo je potrebno za odvojeno računovodstvo objekata iskazanih u inventaru, tačan prikaz iznosa privremenih razlika i kontrolu stanja materijala za poresko računovodstvo.

Rice. 9. Knjiženje generisano dokumentom “Puštanje OS” kada se osnovna sredstva prikazuju kao deo inventara

Bilješka:

Vanbilansni račun N05.MTs „Osnovna sredstva kao dio zaliha“ namijenjen je za vođenje poreskog računovodstva osnovnih sredstava iskazanih u računovodstvu kao dio zaliha. Na teret računa se iskazuje početni trošak osnovnih sredstava. Uknjižbe u korist ovog računa vrše se u slučaju otuđenja odgovarajuće stavke osnovnih sredstava. Knjiženje računa se automatski generira prilikom knjiženja dokumenata za prijem i otuđenje stavke osnovnih sredstava.

Pomoćni vanbilansni račun N02.MC „Materijali koji se vode kao dio osnovnih sredstava“ namijenjen je za kvantitativno obračunavanje materijala koji se u poreskom računovodstvu vodi kao dio osnovnih sredstava. Knjiženja na kontu se generišu automatski: po zaduženju - prilikom knjiženja dokumenata za prijem osnovnih sredstava iskazanih u računovodstvu kao deo inventara; za kredit - prilikom knjiženja dokumenata za otuđenje materijala koji se obračunava kao dio osnovnih sredstava. Prilikom prijenosa materijala u pogon prvo se generišu unosi na kontu.

Dakle, dokument „Puštanje osnovnih sredstava“ odražava prelazak objekta sa dugotrajne imovine na inventar, stoga atribut „Obračunati amortizaciju“ na kartici „Opšte informacije“ nije dostupan. Odmah puštanje u rad se u računovodstvu odražava istovremeno sa početkom korišćenja objekta u proizvodne svrhe.

Treba napomenuti da ako se objekat odražava u računovodstvu kao materijal, a u poreskom računovodstvu kao osnovno sredstvo, tada su za odraz bilo koje transakcije sa ovim objektom potrebna dva dokumenta: jedan dokument koji odražava transakciju u računovodstvu, drugi dokument za odraz transakcije u poreskom računovodstvu. Svaka transakcija mora se istovremeno odražavati u računovodstvenom i poreskom računovodstvu.

Prenos u proizvodnju materijala koji se obračunava kao dio osnovnih sredstava vrši se u računovodstvu pomoću dokumenta „Prijenos materijala u pogon“. U poreskom računovodstvu, ova operacija se ne odražava dokumentom, već postavljanjem detalja direktorijuma „Osnovna sredstva“:

- detalji „Datum puštanja u rad“ označavaju datum puštanja u rad;

- označeno je polje za potvrdu „Izračunaj amortizaciju“ (zapis periodičnih detalja se mora izvršiti na dan puštanja u rad).

Kada se izvrši, dokument „Prijenos materijala u rad“ generiše knjiženje na kredit računa N02.MC, koje odražava puštanje odgovarajućeg materijala u poresko računovodstvo.

Rice. 10. Knjiženja generisana dokumentom „Prijenos materijala u pogon“ prilikom prenosa osnovnih sredstava u proizvodnju prikazana u inventaru.

Otpis materijala koji se obračunava kao dio osnovnih sredstava u računovodstvu treba dokumentirati pomoću dokumenta "Otpis materijala u pogonu", koji odražava otuđenje inventara (kućanskih potrepština) povezano s istekom njihovog vijeka upotrebe. . Da bi se transakcija otuđenja prikazala u poreskom računovodstvu, potrebno je generisati dokument „Otpis osnovnih sredstava“. U ovom slučaju, detalji „Prvobitni trošak” i „Obračunata amortizacija” moraju ostati prazni. Prilikom knjiženja dokumenta „Otpis osnovnih sredstava“, generišu se transakcije otpisa prvobitnog troška sa računa N05.MC i iznosa obračunate amortizacije sa računa N05.02 (Sl. 11).

Rice. 11. Knjiženja nastala prilikom otpisa osnovnih sredstava prikazanih u inventaru.

Amortizacija osnovnih sredstava iskazana u računovodstvu kao dio zaliha obračunava se samo u poreskom računovodstvu, u skladu sa zahtjevima poglavlja 25 Poreskog zakona Ruske Federacije. Naknada amortizacije je prikazana u dokumentu „Naplata amortizacije i povraćaj troškova“. U tom slučaju se generišu unosi na kredit računa N05.02 za iznos obračunate amortizacije (Sl. 12).

Rice. 12. Knjiženja generirana prilikom obračuna amortizacije osnovnih sredstava prikazanih u inventaru

Konfiguracija implementira mehanizam za izračunavanje privremenih razlika na stalnim sredstvima koja se odražavaju u računovodstvu kao dio inventara za organizacije koje koriste PBU 18/02 „Računovodstvo obračuna poreza na dobit“. Formiranje unosa koji odražavaju priznavanje odgođenih poreskih sredstava i obaveza vrši se prilikom knjiženja dokumenta „Mjesečno zatvaranje“. U mjesecu puštanja u rad osnovnih sredstava iskazanom u inventaru, prilikom knjiženja dokumenta „Mjesec zatvaranje“, odražava se priznavanje odloženih poreskih sredstava na ova osnovna sredstva. U narednim periodima, kako se amortizacija obračunava u poreskom računovodstvu, pri knjiženju dokumenta „Mjesec zatvaranje“ automatski se evidentira otpis odloženih poreskih obaveza. Da biste uzeli u obzir privremene razlike prilikom knjiženja dokumenta „Zatvaranje mjeseca“, na listi radnji koje treba izvršiti treba odabrati „Obračun privremenih razlika (PBU 18/02)“.

U direktorijumu „Osnovna sredstva“, ako se objekat evidentira u računovodstvu kao deo inventara, u obliku dijaloga elementa direktorijuma se bira polje za potvrdu „Odraženo kao deo inventara“.

Kada je označeno polje za potvrdu „Odraženo kao dio zaliha“, na kartici „Računovodstvo“ je naznačena građa u koju je osnovno sredstvo prekvalifikovano, a kartica „Modernizacija“ je odsutna. Ako je osnovno sredstvo prihvaćeno za računovodstvo dokumentom „Puštanje OS“, checkbox nije dostupan (Sl. 13).

Rice. 13. Dijalog elementa imenika "Stalna sredstva" za osnovno sredstvo prikazano u inventaru.

Računovodstvo osnovnih sredstava u vrednosti od preko 20.000 rubalja

Objekti koji koštaju više od 20.000 rubalja prikazuju se na računu za računovodstvo ulaganja u dugotrajna sredstva, za koje su dokumenti "Prijem osnovnih sredstava", "Prijem opreme" i "Prenos opreme za ugradnju" predviđeni u standardu konfiguraciju. Puštanje u rad takvih objekata, kao i objekata koji koštaju od 10.000 do 20.000 rubalja, koji se, prema računovodstvenim politikama organizacije, odražavaju kao dio osnovnih sredstava, vrši se pomoću dokumenta „Puštanje u rad osnovnih sredstava“. Prilikom knjiženja dokumenta, osnovno sredstvo se računovodstveno prikazuje na kontu 01 „Osnovna sredstva“, u poreskom računovodstvu - N05.01 „Početni trošak osnovnih sredstava“. Dalji poslovi se obavljaju korištenjem računovodstvene dokumentacije osnovnih sredstava.

Često nas pitaju kako uzeti u obzir materijalnu imovinu u vrijednosti do 40 hiljada rubalja? Prema stavu 5 PBU 6/01 „Računovodstvo osnovnih sredstava“, oni se mogu prikazati kao dio zaliha. Naravno, mnogo je isplativije uključiti trošak takvih stavki zaliha u troškove odjednom, umjesto da se obračunava amortizacija. Ali neke nomenklaturne stavke su prilično vrijedna imovina. Na primjer, uredski i kućanski aparati često spadaju u ovu kategoriju: laptopovi, štampači, televizori, frižideri itd. Samo ih otpišite kao obične materijale, „ne možete podići ruku“. Želio bih da ovu nekretninu uzmem u obzir u kontekstu finansijski odgovornih osoba i kontrolišem njenu dostupnost. Kako organizirati takvo računovodstvo u programu 1C: Enterprise Accounting 8 izdanje 3.0?

Prije svega, odražavamo prijem artikala zaliha.

Izrađujemo dokument tipa „Roba (faktura)“, navedite 10.09 kao računovodstveni račun

Ako vaš dokument nema kolone za odabir računovodstvenih računa, potrebno je malo promijeniti postavke programa. O tome sam detaljno govorio u članku Zašto računovodstveni računi nisu vidljivi u dokumentima u 1C 8?

Nakon izvršenog prijema, na računovodstvenim računima se generišu sljedeća kretanja.

Zatim je potrebno staviti inventarne stavke u pogon i otpisati njihov trošak kao rashod. Ali prvo morate biti sigurni da je potrebna funkcionalnost omogućena u programu. Idite na karticu "Main".

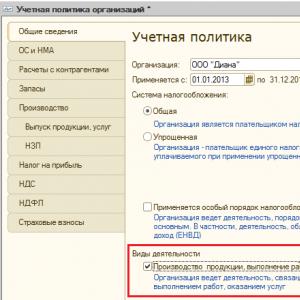

U odjeljku "Inventar" označite polje "Radna odjeća i posebna oprema".

Zatim zatvorite obrazac, idite na karticu “Skladište” i odaberite stavku “Prijenos materijala za rad”.

Popunite karticu "Inventar i potrepštine za domaćinstvo".

Šta treba navesti u koloni „Način prijavljivanja troškova“?

Ovdje birate element istoimenog imenika koji sadrži podatke o računu troškova i podračunima na koje želite otpisati trošak zaliha.

Možete odabrati postojeću metodu ili dodati novu.

Knjižimo dokument i vidimo sljedeća kretanja na računovodstvenim računima.

Uporedo sa uključivanjem nabavne vrijednosti zaliha u strukturu troškova, ova stavka se stavlja na vanbilansni račun „MC.04“, gdje se vodi evidencija u okviru finansijski odgovornih lica.

U svakom trenutku možete kreirati bilans stanja koristeći ovaj račun i vidjeti materijale u upotrebi.

Kada postoji potreba za konačno otpisom zaliha, na primjer, zbog kvara ili fizičkog habanja, potrebno je koristiti dokument „Otpis materijala iz servisa“.

U tom slučaju će se generisati obrnuto knjiženje na računu “MC.04”.

Obračun radne odjeće i specijalne opreme. inventar je strogo reguliran zakonodavstvom Ruske Federacije. Na osnovu ovih standarda vodi se evidencija u programu 1C Računovodstvo 8.3.

Kako bi se odrazio prenos takvog materijala i drugog materijala male vrijednosti u rad, postoji dokument istog naziva, koji se nalazi u odjeljku „Skladište“. Imajte na umu da materijali moraju biti primljeni u skladište prije nego što se mogu otpisati. To se može odraziti na različite načine, na primjer, registracijom kupovine dokumenata „Priznanica (Akt, faktura)“.

Prije svega, popunimo zaglavlje dokumenta. U njemu ćemo navesti organizaciju Roga doo, skladište i odjel u kojem se materijal nalazi.

Napominjemo da vam ovaj dokument omogućava da u isto vrijeme uključite posebnu odjeću, specijalnu opremu, kao i opremu i potrepštine za domaćinstvo. U našem slučaju će detalji za sve grupe materijala biti isti, tako da će podaci biti sadržani u istom dokumentu, samo na različitim karticama.

Razmotrimo primjer puštanja u rad sedam zaštitnih kaciga i pet jakni za građevinske radnike. Izdat ćemo ih našem zaposleniku Gennady Sergeevich Abramov. Ubuduće će oni biti navedeni kao on. Ovi materijali su posebna odjeća, pa ćemo ih označiti na prvoj kartici istog imena u dokumentu.

Napominjemo da su i zaštitne kacige i jakne za građevinske radnike radna odjeća, što mora biti naznačeno u podacima o artiklima.

Da bi se ovi materijali ispravno prikazali u računovodstvu, vrlo je važno ispravno navesti svrhu upotrebe u odgovarajućoj koloni tabelarnog odjeljka. Podaci se ovdje biraju iz posebnog istoimenog imenika koji možete sami popuniti.

U našem primjeru, predviđena upotreba zaštitnih kaciga je “Kacige za građevinske radnike”. Sve podatke smo popunili sami. U našem primjeru, trošak zaštitnih kaciga će se otplaćivati po pravolinijskoj osnovi tokom cijelog vijeka trajanja. To je 11 mjeseci.

Ovu vrstu troškova ćemo prikazati na računu 25. U zavisnosti od propisa o radu u vašem preduzeću, faktura može biti drugačija.

Bilješka da se, u skladu sa važećim zakonima, radna odjeća čija je vijek trajanja kraći od godinu dana može otpisati odjednom. U našem primjeru, rokovi za zaštitne šlemove i jakne za građevinske radnike su kraći od 12 mjeseci.

Nakon unosa svih potrebnih podataka u dokument, on se može obraditi. Rezultirajuće ožičenje u našem primjeru prikazano je na donjoj slici.

Specijalna oprema

Posebna oprema uključuje specijalnu opremu, alate i uređaje. Karakteristike njegovog računovodstva i pravila za razvrstavanje materijala u ovu grupu strogo su regulisani i odobreni naredbom Ministarstva finansija Ruske Federacije br. 135n od 26. decembra 2002. godine.

U ovom primjeru trebamo pustiti u rad kalup za livenje čokoladnih Djeda Mrazova. Ove podatke ćemo unijeti u prethodno kreirani dokument, jer će se i datum prijenosa i ostali detalji zaglavlja podudarati.

U tabelarnom dijelu na kartici "Posebna oprema" navedeni su gotovo isti podaci kao i u slučaju posebne odjeće. U ovom slučaju razlikovat će se samo broj prijenosa 10.11.2. Program će automatski popuniti neke podatke. Da biste to učinili, važno je u nomenklaturnoj kartici navesti da je uniforma "Djeda Mraza" posebna oprema.

Dokument će generisati kretanja slično kao kod radne odeće, samo što se u ovoj situaciji koristi i vanbilansni račun MTs.03.

Inventar i kućni predmeti dodaci

Posljednja kartica će odražavati puštanje u rad uredskog organizatora. Odnijeli smo to u inventar i pokućstvo. dodaci. Popunjavanje kartice je slično prethodnim primjerima.

U ovoj situaciji, u načinu iskazivanja troškova, naznačili smo da će otplata organizatora nastupiti kada bude pušten u rad. Troškove za to ćemo pripisati opštim poslovnim rashodima na računu 26. Za računovodstvo možete koristiti drugi račun.

Posebno je važno pravilno popuniti i konfigurirati metode za odražavanje troškova u 1C 8.3.

Dokument je formirao samo dva pokreta za prenošenje kancelarijskog organizatora kao opreme u rad. U ovom slučaju koristi se vanbilansni račun MTs.04.

Specijalna oprema - posebni jedinstveni uređaji, oprema, inventar, alati koji se koriste u proizvodnji kao sredstva rada. Posebna oprema može biti ili, zavisi od njene cijene.

Pogledajmo kako se u (izdanje 3.0) posebna oprema uzima u obzir kao materijal.

Za obračun specijalne opreme predviđena su računovodstvena konta 10.10 (konto „Posebna oprema i posebna odeća u skladištu“) i 10.11.2 (konto „Posebna oprema u radu“). Prilikom unosa stavki posebne opreme morate navesti vrstu nomenklature - „Posebna oprema“.

Prijem posebne opreme registriran je u standardnom programu 1C. Iz toga proizilazi da se i specijalna oprema može vratiti iz upotrebe ili otpisati. Dokumenti koji bilježe ove operacije dostupni su u pododjeljku “Radna odjeća i oprema” odjeljka “Skladište”:

Dokument 1C 8.3 “Prenos materijala u rad” može odražavati prenos inventara, posebne opreme i radne odjeće. Morate popuniti odgovarajuću karticu dokumenta. Obratite pažnju na kolonu „Svrha upotrebe“ koja se popunjava na osnovu načina otplate troška materijala.

Opcija 1. Otplata troškova po prelasku u rad.

Primjer. U preduzeću je specijalna oprema - markica - prebačena u proizvodnju. Njegov trošak je otpisan odmah 20. januara (račun “Glavna proizvodnja”).

Kreiramo novi dokument "Prijenos materijala u pogon" i unesemo podatke na karticu "Posebna oprema". U stupcu “Svrha upotrebe” kreirajte novu poziciju direktorija s detaljima:

- nomenklatura se specificira automatski;

- naziv – proizvoljan;

- način otplate troška: navesti metodu „Povrat troška po prelasku u rad“;

- način iskazivanja troškova - izaberite iz prethodno popunjenog imenika; u našem slučaju troškovi će ići na račun 20.01.

Nabavite 267 video lekcija na 1C besplatno:

Nakon popunjavanja, odaberite odredište za dokument.

Pogledajmo dokument. Knjigovodstveni unosi su generisani: Dt 10.11.2 Kt 10.10 (odražava prenos u pogon), Dt 20.01 Kt 10.11.2 (povrat troškova) i knjiženje u Dt vanbilansnog računa „Posebna oprema u radu“ - MT. 03. Dostupno je štampanje obrasca fakture po zahtjevu.

Opcija 2. Linearna metoda otplate troškova posebne opreme.

Primjer. U preduzeću je u proizvodnju prebačena posebna oprema - kalup sa vijekom trajanja od 12 mjeseci. U ovom periodu trošak se tereti svakog mjeseca po dijelovima na račun 20.01.

Kreiramo "Prijenos materijala za rad" i unesemo podatke na karticu "Posebna oprema". U koloni „Svrha upotrebe“ kreiraćemo novu poziciju, popuniti polja dokumenta, označiti način otplate troška kao „Linearni“, postaviti korisni vek na 12 meseci, troškovi će ići na račun 20.01. Odaberimo odredište za dokument.

Pogledajmo dokument. Izvršena su knjigovodstvena knjiženja: Dt 10.11.2 Kt 10.10 (odražava puštanje u rad) i Dt MTs.03 (vanbilansni račun za specijalnu opremu u pogonu).

Otplata troška će se vršiti mjesečno rutinskom obradom „ “, počevši od prvog mjeseca nakon mjeseca prijema. U ovom slučaju iznos otpisa se obračunava prema korisnom vijeku trajanja i trošku, račun troškova se utvrđuje prema odabranoj metodi refleksije. Računovodstveno knjiženje Dt 20.01 Kt 10.11.2.

Opcija 3. Otplata troškova je proporcionalna proizvodnji.

Primjer. U preduzeću je u proizvodnju prebačena posebna oprema - gumeni kalup dizajniran za proizvodnju 10.000 proizvoda. Trošak kalupa će se otpisivati srazmjerno obima proizvodnje mjesečno na račun 20.01.

Potrebno je uneti „Prijenos materijala u rad“, prilikom popunjavanja svrhe korišćenja, odabrati način otplate „Proporcionalno količini proizvoda (radova, usluga)“ i navesti ukupan obim proizvoda (radova) za to specijalna oprema.

Nakon toga, svaki mjesec morat ćete unijeti dokument „Proizvodnja materijala“ u kojem će biti naznačena posebna oprema i količina proizvedenih proizvoda (radova) mjesečno.

Redovnom obradom “Zatvaranje mjeseca” vršiće se mjesečna otplata troškova specijalne opreme srazmjerno proizvodnji.

Vraćanje posebne opreme iz upotrebe u 1C 8.3

Ako je specijalna oprema stavljena iz upotrebe prije isteka njenog vijeka trajanja, odnosno prije nego što je potpuno istrošena, potrebno je unijeti dokument pod nazivom „Povrat materijala iz upotrebe“. U njemu je posebna oprema naznačena na odgovarajućoj kartici, u koloni "Serija" - dokument o prijenosu u rad.

U dokumentu se vrši unos preostale vrijednosti specijalne opreme prema Dt 10.10 i Kt 10.11.2 (povratak iz upotrebe se odražava) i knjiženje prema Kt MTs.03; metodom linearne otplate otplaćuje se i vrijednost za tekući mjesec.