Imenik „Metode distribucije troškova. Distribucija troškova pri korištenju „Napredne analitike troškovnog računovodstva 1s up metode raspodjele troškova

Metode raspodjele troškova u 1C UPP određuje samo korisnik 1C. Neophodni parametri se moraju unijeti u program ili prilikom unosa dokumenta ili na početku njegovog korištenja. Više o tome kako se to može učiniti pročitajte u članku.

Dvije glavne opcije distribucije u 1C

1C:UPP je skraćenica za 1C za upravljanje proizvodnim preduzećem. Ova konfiguracija programa namijenjena je stvaranju potpune slike svih tokova unutar proizvodne kompanije. Blok obračuna troškova može uključivati pojavu, kretanje i odlaganje:

- poluproizvodi,

- gotovi proizvodi,

- obavljeni radovi i pružene usluge,

- opšte proizvodne i opšte poslovne troškove,

- troškovi skladištenja i transporta,

- ostali troškovi proizvodnje.

Pored direktnih troškova, čija se vrijednost u trošku jedinice proizvodnje može jasno odrediti, postoje i troškovi koji se raspoređuju na troškove proizvodnje. Ova raspodjela je određena primijenjenom računovodstvenom politikom preduzeća.

Tehnički uspostavljena distribucija se vrši na dva glavna načina - unošenjem odgovarajućih komandi u radni dokument ili automatski. Pogledajmo ove metode detaljnije.

Raspodjela troškova putem radnog dokumenta

Prvi način da program postavite na željeni algoritam raspodjele troškova je da ga dodate u dokument. U 1C:UPP postoji nekoliko dokumenata koji sadrže opciju raspodjele troškova, a to su:

- “Izvještaj o proizvodnji za smjenu”;

- “Zakon o pružanju proizvodnih usluga”;

- “Prijem robe od prerade”;

- “Distribucija materijala za oslobađanje”;

- "Distribucija ostalih troškova."

Počnimo tako što ćemo pogledati kako se distribucija vrši kroz opciju u dokumentu koristeći primjer dokumenta „Izvještaj o proizvodnji za smjenu“, dizajniranog da odražava informacije o dnevnom (svaka smjena, ako kompanija radi non-stop) izlazu gotovih proizvoda. Uz informacije o nomenklaturi i kvantitativnim pokazateljima proizvodnje, dokument sadrži oznake:

- “Distribucija materijala” - u kartici prilikom kreiranja dokumenta upisuju se podaci o materijalima i sirovinama namijenjenim za proizvodnju finalne serije proizvoda. Podaci se unose kvantitativno i ukupno. Ovdje možete odmah odrediti stavku troška na koju treba distribuirati jednu ili drugu vrstu navedenih zaliha. Dalje proračune program vrši automatski prilikom knjiženja dokumenta.

- “Distribucija ostalih troškova” - kartica, slično direktnim troškovima, označava indirektne troškove vezane za proizvedene proizvode. Ovdje također morate navesti metodu distribucije (osnova na kojoj će se distribucija izračunati).

Slične oznake se mogu naći u dokumentima „Priznanica od obrade“ i „Akt o pružanju usluga“. Proces distribucije u ovim slučajevima slijedi princip:

- Izračunavamo učinak i raspoređujemo troškove.

Moguća je i obrnuta opcija za rad sa podacima:

- Prikupljamo troškove i distribuiramo ih na izlaz.

Za drugi slučaj postoje posebni dokumenti o distribuciji. Razmotrimo „Distribuciju ostalih troškova“ kao primjer. Takođe sadrži informacije:

- o nomenklaturi i količini proizvoda koji izlaze iz proizvodnje;

- o indirektnim troškovima povezanim sa oslobađanjem (koji su predmet distribucije);

- o načinu distribucije.

Svaka od navedenih stavki odgovara posebnom obeleživaču u dokumentu. Nakon unosa svih potrebnih podataka, distribuciju će program izvršiti nakon objavljivanja dokumenta.

Automatska distribucija troškova

Iznad smo ispitali opcije za ručno unošenje početnih podataka za distribuciju prilikom registracije puštanja svake pojedinačne serije. Međutim, koristeći 1C:UPP, distribucija se može izvršiti automatski.

Da biste to učinili, kada počnete raditi s programom, morate postaviti odgovarajuće postavke:

- u registru “Metode raspodjele troškovnih stavki organizacije” - postavljeni su odgovarajući algoritmi raspodjele troškova kako za potrebe regulatornog računovodstva tako i za potrebe upravljačkog računovodstva;

- u registar „Načini distribucije troškovnih stavki“ - upisuju se dodatni parametri raspodjele posebno za potrebe upravljanja.

Po pravilu, distribucija upravljanja i izvještaji koji iz nje proizlaze razlikuju se od standardiziranog računovodstva, iako se obje vrste računovodstva mogu održavati u istoj bazi podataka.

Dodatne opcije raspodjele troškova često zahtijevaju menadžeri za detaljnu analizu nastalih troškova.

Za potrebe upravljanja, troškovi u 1C:UPP se mogu podijeliti:

- Po obimu proizvodnje - u ovom slučaju se za osnovu uzima obim proizvodnje (obično u kvantitativnom smislu, ali možete postaviti distribuciju u zavisnosti od cijene jedinice proizvoda). Kao rezultat, takva distribucija će pokazati koliki je udio raspoređenih troškova pao na jedinicu proizvodnje.

- Po obimu prodaje - u ovom slučaju se kao osnovica uzimaju proizvodi koji su stvarno prodati tokom perioda. Standardni period je mjesec dana. Obim prodaje ovom metodom obično se takođe uzima u kvantitativnom smislu. Ova distribucija će pokazati koliko je svaka jedinica prodatih proizvoda tokom perioda koštala kompaniju.

- Po trošku troškova - u ovom slučaju će se kao osnova uzeti trošak direktnih troškova proizvodnje za proizvedene proizvode. Karakteristična karakteristika takve distribucije biće da će dio raspoređenih troškova biti uključen u indikator nedovršenih radova. Takva distribucija će vam omogućiti da vidite koliko se direktni i indirektni troškovi upoređuju u ukupnim troškovima proizvodnje.

- Što se tiče glavnih sirovina, metoda je slična opciji opisanoj gore u smislu troškova. Ali umjesto punog troška, u obzir se uzimaju samo cijene osnovnih (glavnih) sirovina koje se koriste za proizvodnju proizvoda. Slično, nakon što je distribucija završena, moguće je procijeniti udio baznih sirovina i preostalih troškova koji se odnose na njih u jediničnim troškovima proizvodnje.

- Prema standardima, kako dolazi do distribucije jasno je iz naziva. Da biste primijenili ovu metodu, potrebno je dodatno postaviti odgovarajuće norme za uključivanje raspoređenih troškova u trošak gotovih proizvoda preko registra „Planirani trošak artikala“. U ovom slučaju, konačni izvještaj će nam pokazati standardni trošak i pomoći u određivanju njegovih odstupanja od stvarnog.

- Ručno - obično se koristi kada trebate postaviti vlastite baze distribucije za različite odjele. Odabirom polja za potvrdu “Ručno” u prozoru registra metoda distribucije troškova, u dokumentu će se prikazati: “Postavljanje baze distribucije”. Dokument specificira parametre distribucije u analitici koji su potrebni za svaki konkretan slučaj. Shodno tome, u izvještajima ćemo vidjeti zbog čega je izvršena ručna distribucija. Na primjer, koliki dio troškova snabdijevanja električnom energijom se odnosi na cijenu vlastitih proizvoda i onih proizvedenih od sirovina koje isporučuje kupac.

- Odabirom - koristi se kada različite stavke troškova trebaju biti raspoređene na različite načine. Odabir se postavlja na posebnoj kartici za odabranu bazu distribucije. Na primjer: odabire se trošak troškova - možete utvrditi da se ova metoda koristi samo za relevantne stavke obračuna, na primjer, opskrbu električnom energijom.

Nakon podešavanja parametara distribucije, rutinskom operacijom „Obračun troškova“ pokreće se automatski obračun. 1C će prikupiti i distribuirati sve troškove kako je navedeno u parametrima za automatsku distribuciju.

Zatvaranje mjeseca u PP “1C: Računovodstvo preduzeća 8” izd. 2.0 u potpunosti ovisi o postavkama koje je napravio korisnik. Pogledajmo koje postavke i kako utiču na raspodjelu naplaćenih troškova. Okrenimo se kontnom planu. Sljedeći računi troškova namijenjeni su prikupljanju troškova organizacije:

- Račun 20 “Glavna proizvodnja”

- Račun 23 “Pomoćni postupci”

- Račun 25 “Opći troškovi proizvodnje”

- Račun 26 “Opšti poslovni rashodi”

- Račun 28 „Nedostaci u proizvodnji“

- Račun 29 “Uslužne industrije i farme”

- račun 44 “Troškovi prodaje”

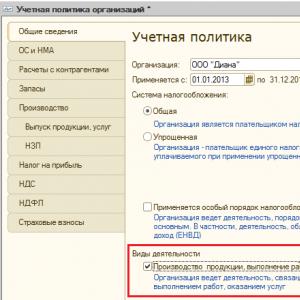

U ovom članku ćemo pogledati kako zatvoriti najčešće račune troškova (20, 23, 25, 26, 44). Pošto nas zanima uticaj sistemskih postavki na distribuciju troškova i samu distribuciju, nećemo detaljno razmatrati dokumente o naplati troškova, već ćemo se fokusirati na samu šemu zatvaranja. Dijana doo se bavi proizvodnom djelatnošću za proizvodnju gotovih proizvoda (račun 20) i pružanje usluga transporta (račun 44). Naplata troškova i puštanje poluproizvoda vrši se na kontu 20 u grupi stavki „Poluproizvodi“, gotovi proizvodi - u grupi stavki „Gotovi proizvodi“. Troškovi usluga koje pruža pomoćna jedinica za glavne radionice i administraciju iskazuju se na računu 23 u nomenklaturnoj grupi „Usluge pomoćnih jedinica“. Za raspodjelu općih poslovnih troškova koristi se metoda direktne obračune troškova; opšti poslovni rashodi se raspoređuju prema obračunatim plaćama.

Potrebne sistemske postavke za ispravnu distribuciju troškova

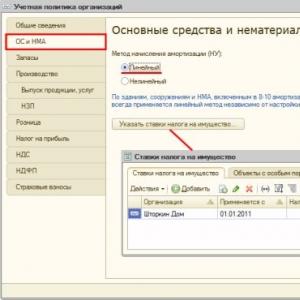

Prije svega, napominjemo da je za ispravan rad korisnika u programu potrebno izvršiti „Podešavanje računovodstvenih parametara“. Za proizvodno preduzeće, na kartici „Vrste delatnosti“ potrebno je postaviti zastavicu „Proizvodnja proizvoda, obavljanje poslova, pružanje usluga“ (Sl. 1).

Glavne postavke koje utiču na zatvaranje mjeseca nalaze se u “Računovodstvenim politikama organizacije”. Preporučuje se postavljanje računovodstvene politike za svaku godinu, s obzirom da su neke postavke u računovodstvenoj politici periodične (npr. lista obračunskih rashoda direktnog poreza važi samo tokom godine za koju je računovodstvena politika postavljena, a ako je organizacija uvela jednu računovodstvenu politiku na 2 godine, onda će u drugoj godini svi troškovi pri zatvaranju mjeseca u poreskom računovodstvu biti klasifikovani kao indirektni). Koje kartice „Računovodstvene politike“ utiču na zaključenje mjeseca u računovodstvu?

- Opće informacije

- Proizvodnja

Oznaka „Proizvodnja proizvoda, obavljanje poslova, pružanje usluga“ u postavkama računovodstvenih parametara uobičajena je postavka za sve organizacije za koje se računovodstvo vodi u programu. U računovodstvenoj politici na kartici „Opšte informacije“ za svaku organizaciju, potrebno je duplirati ovu postavku kako bi se programu pokazalo da je ova informacija primenljiva za određenu organizaciju (slika 2).

Nakon postavljanja ove zastavice, automatski se pojavljuju kartice “Proizvodnja”, “Izlaz proizvoda”, “WIP”.

Na kartici " Proizvodnja » postavljeni su parametri za raspodjelu računa 20, 23, 25, 26 (Sl. 3).

Raspodjela troškova 20 računa proizvedeno prema prihodu od prodaje. U našem primjeru, troškovi na računu 20 se prikupljaju u kontekstu dvije grupe stavki – “Poluproizvodi” i “Gotovi proizvodi”. Prihodi od prodaje za obje vrste djelatnosti također se prikupljaju po grupama proizvoda.

Ovisno o tome koja je postavka postavljena za račun 20 u računovodstvenoj politici organizacije, program će odrediti da li račun 20 treba biti zatvoren za određenu analitiku. Ono što je važno za program nije činjenica naplate prihoda za određenu grupu artikala, već način na koji je prihod prikupljen (kojim dokumentom).

- Kada je postavljena zastavica „Po planiranim cijenama“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod naplaćen na računu 90.01 po dokumentu „Akt o pružanju proizvodnih usluga“.

- Kada je postavljena zastavica „Po prihodima“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod prikupljen na računu 90.01 po dokumentu „Prodaja roba i usluga“.

- Kada je postavljena zastavica „Po planiranim cijenama i obima proizvodnje“, pri zatvaranju mjeseca, kao osnova za raspodjelu troškova će poslužiti prihod prikupljen na računu 90.01 bilo kojim od dokumenata.

Ako organizacija proizvodi proizvode, troškovi se alociraju na proizvedene proizvode.

Za organizacije koje pružaju usluge, program ne analizira naplatu troškova za određenu vrstu dokumenta, već unose u registre akumulacije koji proizvode ove dokumente:

- po planiranim cijenama - registar “Proizvod proizvoda i usluga po planiranim cijenama”, formiran dokumentom “Akt o pružanju proizvodnih usluga”

- po prihodu - registar "Prodaja usluga", formiran dokumentom "Prodaja roba i usluga"

Raspodjela troškova 23 računa proizvodi se prema obimu proizvodnje (u ovom slučaju, za izračunavanje baze distribucije, analizira se registar akumulacije „Proizvod proizvoda i usluga po planiranim cijenama“). Ako se na računu 23 iskazuju transakcije za pružanje internih usluga između odjeljenja, onda je na kraju mjeseca za svako odjeljenje 23 računa za koje je iskazana naplata troškova potrebno unijeti dokument „Izvještaj o proizvodnji za smjenu“ , što ukazuje na smjer distribucije.

Imajte na umu da postavke napravljene u računovodstvenoj politici organizacije određuju koji indikator će biti popunjen u dokumentu - planirane cijene ili obim proizvodnje. Opcija „Po planiranim cijenama i obima proizvodnje“ omogućava korisniku da u dokumentu samostalno odredi koji od dva indikatora želi naznačiti.

BITAN! Konto grupe artikala 23 mora se razlikovati od grupa artikala za koje se prikuplja prihod od prodaje.

Račun 23 je jedini račun troškova za koji možete odrediti smjer distribucije. Prema naznačenom smjeru, radit će regulatorna operacija „Zatvaranje računa 20, 23, 25, 26“.

Raspodjela troškova 26 računa može se uraditi na dva načina:

- metodom „direktnih troškova“: na kraju mjeseca će se generisati unos Dt 90,08 Kt 26 i prikupljeni troškovi će biti uključeni u troškove upravljanja

- ne koristi metodu direktnog obračuna troškova: na kraju mjeseca opći poslovni troškovi će biti uključeni u trošak proizvedenih proizvoda ili pruženih usluga, a knjiženje Dt 20 Kt 26 će biti generirano

Prilikom odabira metode „direktnih troškova“ nisu potrebna dodatna podešavanja za raspodjelu troškova 26 računa.

Prilikom odabira druge opcije ne postavlja se zastavica u polju „direktni trošak“, a pomoću dugmeta „Postavi metode raspodjele općih proizvodnih i općih poslovnih troškova“ postavlja se osnovica za račun raspodjele troškova 26.

Raspodjela troškova 25 računa vrši se prema osnovi navedenoj tipkom „Postavi metode raspodjele općih proizvodnih i općih poslovnih troškova“.

U informacionom registru „Metodi raspodele opštih proizvodnih i opštih troškova poslovanja“ potrebno je odrediti vremenski period od kojeg važe osnovica raspodele, račun troškova i osnovica raspodele (Sl. 4). Napominjemo da u ovom registru možete izvršiti detaljna podešavanja za svaki odjeljak i svaku stavku troškova. Ako ove informacije nisu specificirane, program će ih shvatiti kao metodu distribucije za sve stavke navedenog računa troškova.

U polju „Osnova distribucije“ (Sl. 5) prikazan je indikator prema kojem se na kontu 20 troškovi konta 25 (i 26 ako se ne koristi direktan trošak) raspoređuju između grupa stavki.

Napominjemo da među indikatorima postoji opcija „Pojedinačne stavke direktnih troškova“. Za ovu postavku je predviđeno polje „Lista troškovnih stavki” koje označava listu troškovnih stavki po kojima će se odrediti indikator za obračun osnovice.

Zatvaranje 44 računa se vrši automatski i generira se knjiženje Dt 90.07 Kt 44.02. Ako se u organizaciji pri naplati troškova pojavi troškovna stavka tipa „Troškovi transporta“, tada se raspodjela po ovoj stavci vrši proporcionalno stanju robe. Iznos direktnih rashoda u smislu troškova prevoza koji se odnose na stanje neprodate robe utvrđuje se prosječnim procentom za tekući mjesec, uzimajući u obzir stanje prijenosa na početku mjeseca sljedećim redoslijedom:

1. Utvrđuje se iznos direktnih troškova koji pripadaju stanju neprodate robe na početku mjeseca, a nastali u tekućem mjesecu;

2. Utvrđuje se trošak nabavke prodate robe u tekućem mjesecu i trošak nabavke stanja neprodate robe na kraju mjeseca;

3. Prosječni procenat se izračunava kao odnos iznosa direktnih troškova (tačka 1. ovog dijela) i cijene robe (tačka 2. ovog dijela);

4. Iznos direktnih troškova koji se odnose na stanje neprodate robe utvrđuje se kao umnožak prosječnog procenta i troška stanja robe na kraju mjeseca” (član 320. glava 25. Poreskog zakonika Ruska Federacija).

Na kartici " WIP » označava kako se određuje količina radova u toku (slika 6). Korisniku se daje mogućnost da instalira jednu od dvije opcije:

- odgovornost za utvrđivanje količine nedovršenih radova pada na račun računovođe, koji ulazi u dokument “Inventar nedovršenih radova” i u ovom dokumentu odražava spisak grupa stavki i iznos troškova koji treba ostati u radu u napredak.

- Obim nedovršene proizvodnje utvrđuje se programom samostalno: troškovi za grupu proizvoda za koju nije bilo proizvodnje smatraju se nedovršenom proizvodnjom. Istovremeno, računovođa može uneti i dokument „Inventar nedovršenih radova“ kojim se dodaju dodatni iznos troškova nedovršenoj proizvodnji.

Raspodjela troškova na primjeru Diana LLC preduzeća

Pogledajmo kako su troškovi raspoređeni na primjeru Diana LLC preduzeća. U toku mjeseca, na računu 20, naplaćeni su troškovi za dvije grupe stavki – „Gotovi proizvodi“ i „Poluproizvodi“ u dvije proizvodne radnje (Sl. 7).

Puštanje gotovih proizvoda i poluproizvoda također se odražava u odgovarajućim grupama proizvoda u dvije radionice po planiranoj cijeni (za poluproizvod planirani trošak je 14.000 rubalja, za gotove proizvode 6.500 rubalja).

Na kraju mjeseca dio poluproizvoda i gotovih proizvoda se prodaje krajnjem kupcu (slika 8).

Jedna jedinica gotovog proizvoda, za koju su otpisani troškovi u Prodavnici 1, ostala je u radu. Da bi prikazao ovu operaciju, računovođa treba da unese dokument „Inventar rada u toku“. U tabelarnom dijelu dokumenta navedena je nomenklaturna grupa nedovršenih radova i iznos troškova prema podacima računovodstvenog i poreznog knjigovodstva koji se moraju ostaviti u nedovršenoj proizvodnji. Napominjemo da se prilikom objavljivanja dokumenta ne generišu knjiženja, ali pri zatvaranju mjeseca program će uzeti u obzir informacije koje je korisnik naveo.

Pomoćni odjel je pružao usluge Radionici 1, Radionici 2 i Upravi, zbog čega je odlučeno da se svi troškovi naplaćeni u nomenklaturnoj grupi „Usluge pomoćnih odjela” raspodijele između ovih odjeljenja uzimajući u obzir koeficijente:

Prodavnica 1 - 25 jedinica.

Prodavnica 2 – 22 kom.

Administracija – 6 jedinica.

Prije početka rutinske obrade za zatvaranje mjeseca, računovođa treba da unese dokument „Izvještaj o proizvodnji za smjenu“, navodeći u tabelarnom dijelu dokumenta gdje tačno treba raspodijeliti prikupljene troškove (Sl. 10).

Za „prenošenje“ troškova fakture 23 na račune 25 i 26 potrebno je naznačiti troškovnu stavku na koju će ovi troškovi „ići“, inače se na kraju mjeseca knjiže Dt 25 Kt 23 i Dt 26 Kt 23 će biti generisano, a zatim neće biti obrađena distribucija iznosa koji je došao sa 23 fakture. Napravimo zasebnu stavku troškova „Troškovi pomoćne proizvodnje“ kako bismo vidjeli koliki je iznos troškova prebačen iz pomoćne radionice u druge odjele.

Analizirajmo prikupljene troškove na računovodstvenim računima i odredimo kako treba izvršiti raspodjelu (Sl. 11).

1. Prilikom zatvaranja mjeseca, sve troškovi prodaje zatvoriće se na račun 90.07, tj. knjiženje će biti generisano Dt 90,07 Kt 44,02 u iznosu od 1.500 rubalja.

2. Prema distributivnoj bazi navedenoj u dokumentu “Izvještaj o proizvodnji za smjenu” račun 23 cjelokupni iznos troškova 3.044,4 rubalja prikupljeno na računu 23 treba rasporediti u 3 oblasti: 3. Prema računovodstvenoj politici organizacije troškovi 26 računa na kraju perioda zatvaraju se na kontu 90.08 „Administrativni rashodi“ Uzimajući u obzir troškove koji su potekli sa računa 23, iznos opštih troškova poslovanja će biti:

344,65+1 866,4=2 211,05

Tako će se prilikom obavljanja rutinske operacije „Zatvaranje računa 20, 23, 25, 26“ generisati knjiženje Dt 90,08 Kt 26 u iznosu od 2.211,05 rubalja.

4. Kada raspodjela režijskih troškova podijeljeni su na sljedeći način:

- cjelokupan iznos troškova u okviru odjeljenja se „prebacuje“ sa računa 25 na račun 20

- u okviru odjeljenja, na kontu 20, vrši se raspodjela između grupa proizvoda prema osnovici utvrđenoj za raspodjelu režijskih troškova

Prema računovodstvenoj politici Diana doo, plate se koriste kao osnova za raspodelu opštih troškova proizvodnje. Za izračunavanje raspodjele troškova napravićemo bilans stanja za konto 20 sa detaljima do odjeljaka i grupa stavki. Istovremeno ćemo uspostaviti selekciju po stavkama troškova sa vrstom rashoda NU „Uplata“, prema kojoj se raspoređuju troškovi prikupljeni na računu 25 (Sl. 12).

Ne zaboravite da je prilikom raspodjele općih troškova proizvodnje (Sl. 13) potrebno uzeti u obzir iznos pomoćnih troškova proizvodnje koji je „došao“ na račun 25 pri raspodjeli između područja.

Iznos troškova za Radionicu 1 je 10.876+1.436,04=12.312,04

Iznos troškova za Radionicu 2 je 6.972+1.263,71=8.235,71

|

Koeficijent |

Iznos troškova |

Ožičenje |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Radionica 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Prodavnica 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Administracija Kt 233 |

|

Koeficijent |

Iznos troškova |

Nomenklaturna grupa |

|

Radionica 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Gotovi proizvodi |

|

|

12 312,04*1 000/1 560=7 892,33 |

Poluproizvodi |

|

|

Radionica 2 |

||

|

8 235,71*650/900=5 948,01 |

Gotovi proizvodi |

|

|

8 235,71*250/900=2 287,70 |

Poluproizvodi |

|

Iznos troškova za konto 20 prije raspodjele po odjeljenjima i grupama proizvoda je (slika 14):

Također morate imati na umu da je 2.389 rubalja ostalo u radu za grupu proizvoda „Gotovi proizvodi“ za odjeljenje Radionice 1.

Ispada da će se prilikom zatvaranja računa troškova na račun 20 naplatiti sljedeći troškovi:

|

Subdivision |

Nomenklaturna grupa |

Iznos troškova |

Obim izdanja |

|

Gotovi proizvodi |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Poluproizvodi |

13 413,6+7 892,33=21 305,93 |

||

|

Gotovi proizvodi |

650+5 947,01=6 597,01 |

||

|

Poluproizvodi |

18 870,4+2 287,7=21 158,1 |

Budući da su knjiženja za otpis nabavne vrijednosti prodane robe i poluproizvoda generirana po obračunskoj cijeni, onda se nakon raspodjele svih troškova ova knjiženja moraju prilagoditi činjenici. Kao što se može vidjeti na slici 14, planirana cijena za proizvodnju gotovih proizvoda je 6.500 rubalja, za poluproizvode - 14.000 rubalja.

Bez obzira na to koja je radionica proizvela gotov proizvod ili poluproizvod, pri puštanju u jedno skladište trošak po jedinici proizvodnje obračunava se kao prosjek između dvije puštene jedinice, tj. (9.197,51+6.597,01)/2=15.794,52/2=7.897, 26 rub.

Cijena 1 komada. poluproizvod će biti (21.305,93+21.158,1)/2=21.232,015 rubalja.

Dakle, unosi generirani prilikom prodaje proizvoda moraju se prilagoditi na sljedeći način:

Dt 90,02 Kt 43 Gotovi proizvodi 7,897,26-6,500=1,397,26

Dt 90.02 Kt 43 Poluproizvod 21.232.015-14.000=7.232.015

Napominjemo da je u našem primjeru za svaku diviziju u kontekstu grupa proizvoda prikazana proizvodnja samo 1 jedinice proizvoda, pa je cjelokupni iznos prikupljenih troškova raspoređen na ovu jedinicu. Kako se vrši distribucija između puštenih proizvoda ako su različite stavke proizvoda puštene u prodaju unutar jedne divizije za istu grupu proizvoda?

PP "1C: Računovodstvo preduzeća 8" raspodela troškova između proizvedenih proizvoda vrši se proporcionalno obimu proizvodnje, tj. Troškovi se prikupljaju metodom „pot“ i raspoređuju u jednakim uslovima na sve proizvedene proizvode. Ispada da je trošak po jedinici proizvoda različitih tipova u okviru kombinacije „Divizija + grupa proizvoda“ isti.

Zatvaranje računa troškova

Zatvaranje troškova računa 44 vrši se regulatornom operacijom „Zatvaranje računa 44 „Troškovi distribucije“ (Sl. 15).

Razmotrimo rezultate dobijene regulatornom operacijom “Zatvaranje računa 20, 23, 25, 26” (Sl. 16).

Ako analiziramo cjelokupnu raspodjelu troškova, bit će očito da se raspodjela istih troškovnih računa vrši više puta, na primjer, kod raspodjele općih troškova poslovanja prvo se generira knjiženje Dt 90,08 Kt 26 za iznos naplaćenih troškova tokom mjeseca. Zatim dio troškova pomoćne proizvodnje dolazi na račun 26, nakon čega se Dt 90,08 Kt 26 preraspoređuje na iznos troškova primljenih sa računa 23.

Slično se vrše usklađivanja knjiženja za proizvodnju proizvoda i otpis troškova prodatih proizvoda. Uspostavimo selekciju prema KT 43 računima i prikažemo sve transakcije prema nomenklaturi „Gotovih proizvoda“ (Sl. 17).

Prva dva unosa se generišu prilikom prve raspodjele troškova glavne proizvodnje (samo oni troškovi koji su prikupljeni na računu 20 prije distribucije).

Zašto su generisana 2 knjiženja ako je stvarno prikazana samo jedna prodaja 1 jedinice gotovog proizvoda?

Kao što se sjećate, proizvodni učinak se odražavao u 2 radionice, stoga, pri prilagođavanju unosa izlaza (Dt 43 Kt 20), 2 unosa se odražavaju za svaku radionicu i, shodno tome, trošak prodaje se također prilagođava uzimajući u obzir oba unosa Dt 43 Kt 20 (Sl. 18) .

Pošto su proizvedene dvije jedinice proizvoda, a jedna je prodata, onda je pri generiranju knjiženja Dt 90,02 Kt 43 iznos upola manji od iznosa knjiženja Dt 43 Kt 20.

Da bismo pojednostavili usaglašavanje rezultata ručnih proračuna i proračuna koje je uradio program, sumiraćemo sve podatke u tabelu i generisati izveštaj „Analiza računa“ (sl. 19, 20).

| Ožičenje | Suma |

| Dt 26 Kt 23 | 344,65 |

| Dt 90,08 Kt 26 | 2 211,05 |

| Dt 25 Radionica 1 Kt 23 | 1 436,04 |

| Dt 25 Prodavnica 2 Kt 23 | 1 263,71 |

| Dt 20 Prodavnica 1 GP Kt 25 | 4 419,71 |

| Dt 20 Prodavnica 1 PF Kt 25 | 7 892,33 |

| Dt 20 Prodavnica 2 GP Kt 25 | 5 948,01 |

| Dt 20 Prodavnica 2 PF Kt 25 | 2 287,7 |

Kao što se vidi iz prezentiranih izvještaja, rezultati prikupljanja i raspodjele troškova 25 i 26 poklapaju se sa obračunatim podacima.

Imenik Stavke troškova u 1C:UPP (1C: Manufacturing Enterprise Management) jedan je od ključnih priručnika za računovodstvo proizvodnje. Nemoguće je prikazati trošak u računovodstvu bez navođenja troškovne stavke.

Postoji nekoliko klasifikacija troškova sa ekonomske tačke gledišta.

U odnosu na proizvodni objekat:

Ako trošak možemo pripisati proizvodnji određenog proizvoda, čiju cijenu izračunamo, onda je to direktan trošak. Ako se ne zna na koji proizvod se trošak odnosi na proizvodnju, onda je takav trošak indirektan.

U 1C:UPP, direktni troškovi se mogu pripisati proizvodnji određenih proizvoda pomoću dokumenta Smjenski izvještaj o proizvodnji. Na primjer, za izradu proizvoda Kuhinjski sto BS-55 korišten je materijal Ljepilo za namještaj u količini od 10 kg. Troškovna stavka: Sopstveni materijali.

Indirektni troškovi na kraju mjeseca moraju se rasporediti između rezultata. Na primjer, tokom mjeseca je za farbanje proizvoda utrošeno 50 kg boje, ali ne možemo precizno utvrditi koliko je boje utrošeno za svaki proizveden proizvod, tako da je ovaj trošak indirektan i može se na kraju mjeseca rasporediti na sve proizvode. proizvedeno.

U zavisnosti od obima proizvodnje, troškovi se dele na:

Fiksni troškovi. To su troškovi čiji nivo ne zavisi od obima proizvodnje. Na primjer, troškovi zakupa prostora.

Varijabilni troškovi. Nivo varijabilnih troškova linearno zavisi od obima proizvodnje. Na primjer, to su troškovi sirovina koje se koriste za proizvodnju proizvoda.

Mješoviti troškovi. Njihov nivo zavisi od obima proizvodnje, ali kada se proizvodnja smanji na nulu, ti troškovi nisu jednaki nuli, odnosno sadrže elemente i fiksnih i varijabilnih troškova. Na primjer, trošak plaćanja telefonske komunikacije: pretplata je konstantna, a međugradski pozivi se plaćaju posebno.

Uslovno fiksni troškovi. To su troškovi koji ostaju konstantni u određenom intervalu promjene obima proizvodnje. Na primjer, farbamo proizvode u serijama u komori, svaka serija koristi određenu količinu boje, a čak i ako serija nije puna, količina boje za prskanje date serije neće se smanjiti.

Prema distributivnom prostoru, troškovi se dijele na:

Troškovi trgovine su troškovi koji su raspoređeni na cijeli asortiman proizvoda koji se proizvodi u određenom odjelu. Na primjer, troškovi amortizacije za mašine koje se nalaze u ovom odjeljenju.

Opći operativni troškovi su troškovi koji se alociraju na proizvedene proizvode u svim odjelima. Na primjer, plata administrativnog osoblja se raspoređuje na rezultate svih odjela.

Pogledajmo kako je direktorij "Stavke troškova" konfiguriran u 1C:UPP.

Može postojati mnogo vrsta troškova, tako da možete kreirati neograničen broj stavki troškova u SCP-u.

Pogledajmo detalje koje treba popuniti za stavku direktorija Stavke troškova u 1C:UPP:

Priroda troškova se koristi za poslove upravljačkog računovodstva i može imati jednu od sljedećih vrijednosti:

- 1) Nedostaci u proizvodnji: to su troškovi koji su pripisani proizvodnji proizvoda koji su pušteni kao nepodobni, ili je to iznos troškova koji je otišao na ispravljanje neispravnih proizvoda.

- 2) Ulaganja u dugotrajna sredstva. To nisu troškovi proizvodnje. Troškovi nastaju kada kreiramo osnovno sredstvo ili popravimo osnovno sredstvo. Tada možemo otpisati takve troškove kao trošak građevinskog projekta.

- 3) Troškovi distribucije i komercijalni troškovi. Ovi troškovi takođe ne utiču na troškove proizvodnje.

- 4) Opšti proizvodni i opšti troškovi poslovanja. To su indirektni troškovi. Opći troškovi proizvodnje su troškovi radionice koji se moraju alocirati na proizvode proizvedene u datoj radionici. Na primjer, trošak grijanja određene radionice. Opšti operativni troškovi su troškovi preduzeća kao celine, oni su raspoređeni na sve rezultate. Na primjer, popravka puta koji se koristi za prijevoz između radionica. Značajna razlika između ovih troškova nastaje ako preduzeće koristi direktne troškove, tada se opšti poslovni troškovi ne raspoređuju na cenu proizvedenih proizvoda.

- 5) Troškovi proizvodnje su direktni troškovi koji se mogu pripisati proizvodnji određenih proizvoda. Na primjer, možemo naznačiti koliko je ploča korišteno za izradu stola. Na primjer. Plata radnika koji radi na komad će biti trošak proizvodnje, jer možemo tačno reći koliko je i kakvih proizvoda proizveo, plata voditelja radionice će biti opći trošak proizvodnje i bit će raspoređena na proizvodnju proizvoda proizvedenih u radionici, a plata generalnog direktora će biti opći trošak proizvodnje i će se distribuirati na proizvodnju cijelog preduzeća.

- 6) Ostalo - ne utiču na troškove proizvodnje, ali će se odraziti na upravljačko računovodstvo.

- 7) Ne uzimaju se u obzir u upravljačkom računovodstvu - takvi troškovi se neće ni odraziti u upravljačkom računovodstvu, pa shodno tome neće uticati ni na troškove proizvodnje.

Priroda troškovne stavke utiče na upravljačko računovodstvo, ali ne utiče na regulisano računovodstvo. Za regulisano računovodstvo važan je račun troškova koji je naveden kada nastanu troškovi (na primjer, nakon prijema usluge ili prijenosa materijala u proizvodnju).

Ispod je tabela koja grubo povezuje prirodu stavke troškova i računa troškova.

Vrsta troškova. Koristeći ovaj detalj, možete podijeliti sve stavke troškova po ekonomskim elementima. Zatim ćemo pomoću ovog rekvizita moći odrediti koji od elemenata ima veći udio u troškovima proizvodnje. Na taj način možemo odrediti u kom pravcu je potrebno smanjiti troškove (ako je potrebno), a možemo odrediti i koju vrstu troškova ćemo imati koji će odrediti osnovu za raspodjelu indirektnih troškova.

U 1C:UPP postoje 4 vrste troškova:

Materijal. Zauzvrat, kada se specificira vrsta troškova Materijal, drugi atribut postaje dostupan - Status troškova materijala:

Ovaj atribut određuje s kojim znakom trošak treba uključiti u trošak proizvodnje.

Vlastiti – trošak takvih troškova je uključen u cijenu koštanja sa znakom “+”. Na primjer, ploče su prebačene u proizvodnju, a zatim su uključene u cijenu stola.

Prihvaćeni u preradu, ovi materijali nisu naši, stoga ni na koji način ne utiču na cijenu naših proizvoda.

Povratni otpad - trošak takvog materijala uključen je u cijenu sa znakom "-". Na primjer, prilikom izrade stola ostala je piljevina koju smo kasnije prodali, onda možemo smanjiti cijenu stola za količinu piljevine.

Troškovi rada – troškovi rada;

Amortizacija – troškovi amortizacije;

Ostalo - uključuje troškove koji nisu bili uključeni u prethodne grupe.

Za sve vrste troškova vrši se troškovno računovodstvo, a kvantitativno samo za troškove tipa „Materijalno“.

I posljednji detalj naznačen za stavku troška je Vrsta rashoda (NU). Koristi se za obračun troškova u poreznom računovodstvu. Morate navesti vrstu troškova za poresko računovodstvo.

Izvori troškova mogu biti nabavka materijala sa njihovim daljim prebacivanjem u proizvodnju, prijem usluga od izvođača, prenos poluproizvoda iz skladišta u proizvodnju, evidentiranje isplata zarada, amortizacije i dr.

Kada se odražavaju troškovi, stavka troškova mora biti naznačena. Na primjer:

Prijem međunarodnih pregovaračkih usluga od druge ugovorne strane u okviru troškovne stavke Komunikacije (OKR):

Odraz plata administracije po troškovnoj stavci AUP plata:

Vrlo često je bilo potrebno popuniti metode distribucije za stavke troškova, iste vrste za više stavki i za više organizacija. Da bi se olakšao ovaj proces, ova obrada je napisana.

Obrada se odvija u 3 koraka:

1. Odabir stavki troškova za koje trebate popuniti metode distribucije:

U gornjem polju tabele označite polja po kojima treba da izaberete stavke troškova, a zatim kliknite na dugme „Popuni“ u komandnoj tabli iznad tabelarnog dela „Stavke troškova“. Tabelarni dio će biti popunjen stavkama troškova uzimajući u obzir utvrđeni odabir. Stavke troška za koje je potrebno popuniti odabiremo tako što ćemo zastavicu ispred troškovne stavke. Kliknite na dugme „Dalje“.

2. Postavljanje analitike punjenja.

polje " Metoda alokacije troškova» - način raspodjele troškova proizvodnje koji će biti potrebno popuniti u registrima;

polje " Period» - period za koji popunjavamo metode distribucije;

Zastava " Nemojte distribuirati" - vrijednost zastave "Ne distribuirati u registrima";

Zastava " Popunite registar podataka o upravljačkom računovodstvu" - znak da je potrebno popuniti registar informacija "Način raspodjele troškovnih stavki";

Zastava " Popunite registar podataka o regulisanom računovodstvu" - znak da je potrebno popuniti registar informacija "Način raspodjele troškovnih stavki organizacija";

Polje tabele " Analitika distribucije" - kada kliknete na dugme "Dalje" u koraku br. 1, analiziraju se stavke troškova. Njihovi opći parametri prikazani su u tabličnom dijelu. Potrebno je ispravno popuniti račun troškova, račun troškova NU, prirodu distribucije RU i prirodu distribucije RU za svaku liniju analitike. Ove vrijednosti će se tada uzeti prilikom popunjavanja registara informacija;

Polje tabele " Postavke po organizaciji" - spisak organizacija u okviru kojih je potrebno popuniti registar informacija "Metode raspodjele troškovnih stavki organizacija." Oznake koje treba popuniti po odjelima znače da ako je priroda distribucije „Uzmite u obzir podjele“ naznačena u liniji za analitiku, onda za ovu organizaciju odjeli koji su naznačeni u poljima tablice „Odsjeci“ za upravljačku jedinicu i “Podjele organizacija” za RU će se uzeti.

Nakon dovršetka podešavanja, kliknite na dugme „Dalje“.

3. Popunjavanje ili brisanje registara i pregled.

Polje liste " Izvršite akciju» - izbor operacije koja će se izvršiti: popunjavanje ili brisanje registara;

Zastava " Obrišite registar prethodno unesenih unosa" - kada je ova zastavica postavljena, podaci registra se brišu bez uzimanja u obzir odabira po periodu; ako je zastavica obrisana, brisanje se vrši samo prema podacima za period koji je naveden u koraku br. 2.

dugme " Izvrši" - izvršava navedenu radnju.

Pogledajte rezultate punjenja. Filter se postavlja prema organizaciji (polje Organizacija) i prema stavkama troškova (filtrira se kada se aktivira linija liste).

»,

certificirani 1C specijalista

Uvod

Počevši od izdanja 1.2.15 u UPP-u iu “Složenoj automatizaciji”, u daljem tekstu KA, implementiran je novi mehanizam troškovnog računovodstva: “Napredna analitika računovodstva troškova”, u daljem tekstu RAUZ. Od tada, uprkos podršci „tradicionalnog računovodstva“, greške se ispravljaju ako se iznenada otkriju, sav razvoj funkcionalnosti odvija se samo uz korištenje RAUZ-a, pa se prije ili kasnije postavlja pitanje prelaska na novi računovodstveni mehanizam . Kao i kod svake druge tranzicije, greške se mogu pojaviti u računovodstvu i tokom rutinskih operacija, a često se uzrok greške ne može površno analizirati. Čak i prisustvo raznih izvještaja u programu ne dozvoljava da se to učini, posebno u slučaju raznih analitičkih i troškovnih centara.

U ovom članku ćemo pogledati osnovne potrebne postavke za ispravno zatvaranje računa, , , u konfiguraciji „Sveobuhvatna automatizacija“ (rev. 1.0.10.1) na primjeru organizacije koja pruža usluge i prodaje kupljenu robu. Nadamo se da ćemo vam pomoći da napravite tranziciju i smanjite troškove vremena i nervnih ćelija.

Napredna analitika troškovnog računovodstva

Napredna analitika troškovnog računovodstva je novi (alternativni) računovodstveni model za sljedeća područja: skladišno računovodstvo, troškovno računovodstvo, izlazno računovodstvo i obračun troškova, obračun troškova. Pojava ovog mehanizma povezana je sa objedinjavanjem troškovnog računovodstva i računovodstva zaliha. Jedna od ključnih ideja RAUZ-a je jedinstven pogled na računovodstvo troškova i zaliha:

Za obračun troškova koristi se jedan registar

Računovodstvo se vodi ujednačeno po serijama i za zalihe i troškove

Možemo reći da se u RAUZ-u za troškove i zalihe koristi praktično isti pristup računovodstvu: koristeći kretanja u jednom registru troškovnog računovodstva, uzimamo ih u obzir (upisujemo, registrujemo, skladištimo) na isti način, samo u različitim dijelovima računovodstva.

Partijska evidencija u RAUZ-u također je značajno promijenjena - više se ne koristi koncept stranačkog dokumenta. Serija se određuje prema datumu porijekla, a ne po dokumentu. Kao rezultat toga, prilikom otpisa iz skladišta, program više nije dužan izračunati prema kojem dokumentu bi salda trebala napustiti skladište - sada je dovoljno jednostavno primijetiti da je na takav datum zaliha određenog materijala potrošena (otpisani). Ovo eliminiše potrebu za izvođenjem resursno intenzivnih proračuna za procjenu vrijednosti otpisanih partija. Činjenica je da se tokom mjeseca primjenjuju “preliminarne procjene” prema kojima će se vršiti otpis. A stvarni trošak se izračunava dokumentom "Obračun troškova proizvodnje", paralelno sa obračunom troška troškova.

U toku mjeseca, CA može koristiti 3 opcije za procjenu troškova novonastalih objekata

- Po planiranim cijenama

- Po direktnim troškovima

- Uz nultu cijenu

Metoda vrednovanja se bira za upravljanje i regulisano računovodstvo odvojeno, u podešavanjima računovodstvene politike.

U RAUZ-u je upotreba ovog parametra značajno proširena. Ovdje se to odnosi ne samo na proizvodnju, već i na druge dijelove računovodstva, na primjer, zalihe.

Kod korištenja RAUZ-a, kod primjene metode procjene troškova otpisa - prema FIFO, tokom mjeseca program ne obračunava trošak otpisa po FIFO - tokom mjeseca se koristi "prosječna" procjena. FIFO će izračunati samo stanje na kraju mjeseca kada izračunava stvarne troškove. Vrijedi napomenuti, međutim, da čak i nakon ovog obračuna troškova možete imati pitanja o mehanizmu obračuna, ali se o ovom pitanju raspravlja u drugim člancima.

Za regulisano i upravljačko računovodstvo koriste se sopstveni registri akumulacije – „Knjigovodstvo troškova ()” i „Računovodstvo troškova (računovodstvo i)”. Pošto su registri slični po sastavu polja, dalje ćemo govoriti o regulisanom računovodstvu.

U registrima se primjenjuje princip korespondencije - podaci o odgovarajućoj analitici se pohranjuju u kretanjima. Dakle, u dolaznim kretanjima ovih registara vidimo i računovodstvenu analitiku, gdje imamo knjigovodstveni objekt (npr. gdje se građa premešta), i odgovarajuću analitiku – odakle dolazi. Slično je i u divergentnim pokretima: ne vidimo samo koji je predmet otišao i gdje je otišao, već vidimo i kuda ide.

Jedan od ključnih koncepata u RAUZ-u su tzv. analitički ključevi. Ključ za analitiku je objekt koji kombinira nekoliko analitičkih računovodstvenih pogleda. Na primjer, kombinacija: računovodstveni račun, odjeljenje, organizacija itd.

Postoji pet tipova analitičkih ključeva:

- Računovodstvena vrsta analitike. Na osnovu ove analitike možemo utvrditi da li je riječ o trošku/lageru, u kojoj organizaciji se uzima u obzir, u kojem odjeljenju/u kom skladištu, na kom računu.

- Analitika računovodstva troškova. Na osnovu ove analitike možemo utvrditi o kakvoj se vrsti zaliha/troška radi i kako se to uzima u obzir sa stanovišta troškovnog računovodstva.

- Batch računovodstvena analitika. Na osnovu ove analitike možemo odrediti o kakvoj se dionici radi i kako je treba koristiti.

- Analitika raspodjele troškova. Na osnovu ove analitike možemo utvrditi ko je primalac troškova.

- Analitika računovodstva ostalih troškova. Ova analitika se koristi samo u „Kor. računovodstveni tip analitike“, kada se formira vrijednost drugog objekta, odnosno nevezanog za računovodstvo proizvodnje.

Prodaja se evidentira korištenjem registra „Računovodstvo prodaje i troškova“. Na osnovu podataka iz ovog registra formiraju se osnovice za obračun troškova.

Priprema

Ako se odlučite za korištenje RAUZ-a nakon pokretanja računovodstva u programu, tada, naravno, morate ponovo knjižiti sve dokumente koji se odnose na prijem, otpis, kretanje, prodaju robe, te dokumente vezane za prijem, prodaju usluga i prikaz troškova, radi formiranja upisa u registrima troškova i u registru knjigovodstva prodaje i troškova.

Budući da program prilikom analize troškova uzima u obzir podatke iz registara troškovnog knjigovodstva, moraju se isključiti ručne operacije vezane za račune troškova ili računovodstvo zaliha ili, u krajnjoj nuždi, izvršiti odgovarajući unos pomoću dokumenta „Prilagođavanje upisa u registru“. Ali ovo je prilično radno intenzivan proces, jer ćete morati odabrati ključeve za analitiku s vrlo velike liste. Isto važi i za prodaju. Ukoliko nema podataka u registru „Računovodstvo prodaje i troškova“, tada se ovi iznosi prodaje neće uzeti u obzir pri formiranju distributivne osnove za obračun troškova.

Zatvaranje troškovnih računa vrši se pomoću dokumenta „Obračun troškova“. Po želji se može podijeliti u nekoliko dokumenata prema izvršenim radnjama ili se neke radnje mogu isključiti, na primjer, „Otpis indirektnih troškova za BPO“, ali se sva kretanja formiraju posljednjim radnjama.

Distribucija opštih troškova poslovanja

Razmotrićemo slučaj kada je računovodstvenom politikom predviđena upotreba metode direktnog obračuna troškova, budući da kriterijumi distribucije ne zavise od primenjene metode.

Za raspodjelu opštih troškova poslovanja moraju biti ispunjena dva uslova:

- Kreditni promet na računu 90.01 u toku mjeseca (bez obzira kako je tamo formiran).

- Upisom u registar “Način raspodjele troškovnih stavki” (najviše iznenađuje da postoji) ili u dokumentu “Obračun troškova” odabire se postavka za zatvaranje mjeseca u kojoj je naznačen način raspodjele troškova na karticu “Distribucija troškova”. U tom slučaju, prilikom knjiženja dokumenta „Obračun troškova“, unosi će se automatski kreirati u registru.

U nedostatku prihoda, dokument „Obračun troškova“ može pripisati rashode na 26. računu BPO.

Ovdje vrijedi spomenuti još jednu stvar: ako se ukaže potreba, za opšte poslovne troškove možete odrediti tačnu analitiku kojoj će se oni pripisati. Da biste to uradili, potrebno je da ovu analitiku navedete u primarnom dokumentu, „Prijem robe i usluga“, „Izvještaj unaprijed“, „Zahtjev za fakturu“ ili u nekom drugom dokumentu, tada će ovaj iznos biti isključen iz distribucije i zatvoren na njemu, ili na BPR , ako nema prometa za ovu grupu artikala.

Zahtjevi za raspodjelu komercijalnih troškova, kao i troškova distribucije, isti su kao i za opšte poslovne troškove.

Raspodjela troškova proizvodnje

Sada pređimo na opis zatvaranja 20. računa, pravila i zahtjeve koji su potrebni za završetak ove operacije. Kao što je već gore opisano, razmatramo slučaj pružanja usluga, čiji se trošak formira na 20. računu.

Usluge čiji je trošak potrebno izračunati dokumentirane su u dokumentima „Prodaja robe i usluga“, dok se dokument „Akt o pružanju proizvodnih usluga“ ne koristi u složenoj automatizaciji. Prilikom utvrđivanja liste prodatih usluga utvrđuje se analiza troškova - prema dokumentu „Postavljanje parametara obračuna stavki“ (kartica „Usluge“). Ovaj dokument je glavni za obračun troška bez popunjavanja, čak i ako postoji promet na kreditu računa 90.01, obračun se neće izvršiti.

U interfejsu „Upravitelj računa“ dokument se nalazi u stavci menija „Postavke računovodstva“.

U ovom dokumentu potrebno je uspostaviti korespondenciju između elemenata imenika: “Nomenklatura” ili “Vrsta artikla” i para “Organizaciona jedinica”, “Nomenklaturna grupa”. Sada će dokument „Obračun troškova“ prilikom izvođenja operacije „Definisanje liste prodatih usluga“ prikupiti sve prodate usluge za mesec i koristeći te podatke, u fazi „Obračun osnove raspodele troškova“, sve izračunat će se osnovice po kojima će se troškovi raspodijeliti. Obračunate osnovice se evidentiraju u registrima informacija “Osnovica raspodjele troškova” i “Osnovica raspodjele troškova ()”.

Budite oprezni prilikom popunjavanja ovog dokumenta! Ove postavke određuju koja se analitika koristi za generiranje cijene određene usluge. A kod knjiženja dokumenta „Prodaja roba i usluga“ analitika prihoda se preuzima ili iz odgovarajućeg polja dokumenta, ili, ako je prazno, iz imenika „Nomenklatura“. Ako se vrijednosti ne podudaraju, rezultat otpisa troškova možda neće biti tačan.

Sljedeći neophodan uslov je naznačiti način raspodjele troškovnih stavki i osnovicu raspodjele za njih. Postoje dva načina za određivanje ovih parametara.

Prvi način je ručno popunjavanje registra informacija „Metode raspodjele troškovnih stavki organizacija“. Za svaku stavku troškova moraju se kreirati evidencije, navodeći račun troškova i način distribucije.

Drugi metod je da navedete postavku zatvaranja na kraju mjeseca u dokumentu „Obračun troškova“. U ovoj postavci, na kartici „Alokacija troškova“ mora biti naznačeno kako se troškovi distribuiraju, ali ovdje naznačavate podelu preduzeća, dakle, da biste izračunali trošak u regulisanom računovodstvu, korespondencija odjeljenja Preduzeće i jedinice organizacije moraju biti osnovane, u protivnom prilikom knjiženja dokumenta u regulisano računovodstvo neće se vršiti obračun.

Prilikom knjiženja dokumenta kreiraju se unosi u registar informacija „Način raspodjele troškovnih stavki organizacija“, u skladu s pravilima utvrđenim na kartici „Raspodjela troškova“.

Ako već postoje neki unosi u registru i ne odgovaraju postavkama zatvaranja mjeseca, onda kada knjižite dokument “Obračun troškova” pojavit će se poruka o kontradikciji između postavke zatvaranja mjeseca (“Distribucija troškova ” kartica) i podatke registra “Način raspodjele troškovnih stavki organizacija”. U ovom slučaju, neophodno je eliminisati ove kontradikcije.

Distribucija režijskih troškova

Uslovi za raspodjelu općih troškova proizvodnje na cijenu koštanja su isti kao i za troškove proizvodnje, ali je moguće rasporediti iznose na one odjele za koje ne postoji osnovica za raspodjelu (prihod od usluga za ovaj odjeljak).

Da biste to učinili, morate izvršiti sljedeće korake. Prvo, u dokumentu “Obračun troškova” ispraznite polje “Postavka zatvaranja mjeseca”. Drugo, u registru informacija kreirati upis „Način raspodjele troškovnih stavki organizacija“, za odjeljenje za koje ne postoji osnova raspodjele, i stavke troškova za koje postoji promet na 25. računu za ovu diviziju, u kojoj priroda distribucije će biti naznačena. Zanemarite podpodjele." U tom slučaju, iznos sa 25. računa će se raspodijeliti na 20. račun srazmjerno osnovicama raspodjele, odnosno parovima “Odjel – Nomenklaturna grupa” za koje postoji prihod.

Rezimirajući

Za izračunavanje troškova prodatih usluga potrebno je: kako bi svi računovodstveni rashodi odgovarali unosima u registar „Knjigovodstvo troškova“, ispravno popuniti dokument „Postavljanje parametara računovodstva stavki“ i registar informacija „Metode distribucija stavki troškova organizacija.” Pored toga, na odgovarajući način izraditi strukturu preduzeća i organizacija, kao i sastav grupa proizvoda.

Na prvi pogled korišćenje RAUS-a može da zakomplikuje rad sa programom, ali u praksi dobijamo značajno smanjenje vremena za obradu dokumenata, uključujući i one regulatorne, kao i transparentno računovodstvo troškova i zaliha. Na osnovu iskustva implementacije sistema korištenjem RAUZ-a, možemo sa sigurnošću reći da se radi o modernom računovodstvenom mehanizmu koji će poslužiti za optimizaciju vašeg poslovanja.