Računovodstvena politika preduzeća u 1s 8.3. Računovodstvene informacije

Svaki korisnik 1C, bilo da je računovođa, menadžer ili zaposlenik skladišta, suočava se s prijelazom na ažuriranu verziju programa. Često se ne mijenja samo sučelje u programu, već i lokacija dnevnika, a neke funkcije se dodaju ili uklanjaju.

Pozivamo vas da razmotrite kako se odvija početni unos organizacije i postavljanje računovodstvenih politika u izdanju 3.0. Hajde da se upoznamo sa interfejsom programa. Evo početne stranice:

Ovdje se prikazuje datum i određeni skup veza za brze prijelaze na dnevnike ili izvještaje. Za sada nećemo ništa dirati, jer nas zanima kako uvesti organizaciju u ovo izdanje 1C. Hajde da se upoznamo sa menijem programa. Nalazi se na lijevoj strani na žutoj pozadini.Ovdje vidimo kartice koje su poređane po računovodstvenim dijelovima.

Vrlo je lako pronaći funkciju koja vam je potrebna ako znate kojem dijelu pripada.

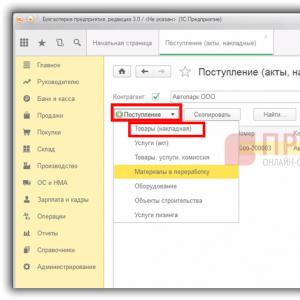

Na primjer, ako trebate nešto prodati, kliknite na karticu "Prodaja". Evo dnevnika dokumenata koji se odnose na prodaju:

Korisnički računi,

implementacije,

pružanje usluga,

fakture,

Izvještaji o prodaji

Vratimo se na našu temu – ulazak u organizaciju. Organizacije bi trebale biti smještene na kartici “Direktoriji”. Hajdemo u to:

Hajde da kliknemo na njega. Na ekranu će se pojaviti mali prozor sa dve postavke. Moramo odabrati “Postavke navigacije”:

Kliknite. Na ekranu se pojavljuje prozor „Prilagodi navigacionu tablu“. Na lijevoj strani nalazimo stavku “Organizacije”. Na osnovu strukture vidimo da ova stavka pripada sekciji „Preduzeće“ i sadrži sva potrebna računovodstvena podešavanja za organizaciju.

Odaberite “Enterprise” i prevucite ga na desnu stranu pomoću dugmeta “Dodaj”. Kliknite OK:

Nakon što smo primijenili nova podešavanja, možemo vidjeti odjeljak “Preduzeće” iu njemu pododjeljak “Organizacije” koji nam je potreban:

Ulazimo u njega i kliknemo na dugme "Kreiraj". Program od nas traži da izaberemo ko smo: pravno lice ili individualni preduzetnik:

Razmotrićemo da ga popunimo kao pravno lice.

Hajde da izaberemo. Na sljedećoj stranici program također nudi izbor koji ćemo porezni sistem koristiti. Odaberimo najčešći: "Opći sistem".

Dolazimo do stranice za kreiranje organizacije.

Prvo polje "Automatsko popunjavanje podataka po TIN-u" će raditi ako imate povezanu uslugu 1C: Counterparty. Nemamo ga povezano, pa ćemo detalje popuniti ručno.

Sljedeće polje je “Skraćeni naziv”. Ovdje uneseni naziv organizacije bit će odštampan na dokumentima.

Na primjer, registrirajmo ovdje LLC „UK „Clean House“.

U polje „Puno ime“ unesite naziv naše organizacije bez skraćenica: Društvo sa ograničenom odgovornošću „Upravljačko društvo „Čista kuća“. Prikazuje se u izvještaju.

Polje „Naziv u programu“ možemo popuniti kratko – Čista kuća, neće biti prikazano ni u kakvim izvještajima ili štampanim obrascima. Ovo je ime koje će korisnik vidjeti.

Tu je i polje "Prefiks". Hajde da napišemo "UK" ovdje. Koristi se za numerisanje dokumenata za datu organizaciju, tj. na listi dokumenata ćemo razumjeti kojoj organizaciji pripada ovaj dokument:

Sljedeća stavka je “Glavni bankovni račun”. Proširite ga klikom na dugme lijevo od natpisa. Ovdje je potrebno unijeti BIC naše banke servisa i broj tekućeg računa:

Proširite stavku "Adresa i telefon". Ovdje nam program nudi automatsko preuzimanje podataka. Hajde da to preskočimo.

Za popunjavanje pravne, stvarne i poštanske adrese potrebne su sljedeće tačke. Kliknite na link "Popuni" na desnoj strani. Otvoriće se prozor za unos podataka:

Hajde da ga popunimo. Kliknite OK.

Ako su sve adrese organizacije iste, ostavite potvrdne okvire svuda. Ako su adrese različite, poništite potvrdne okvire i popunite ih ručno. Polja „Kontakt broj telefona“, „Faks“ i „E-mail“ možete popuniti po želji.

Sljedeća stavka je “Potpisi”. Ovdje upisujete imena odgovornih osoba organizacije koja se koriste prilikom potpisivanja dokumenata. Ovi podaci se prikazuju na štampanim obrascima.

Pogledajte sljedeću stavku „Logotip i štampanje“. Program ima mogućnost štampanja dokumenata sa logom, faks pečatom i faks potpisom:

Pogledajmo kako ovo funkcionira.

Postoji ugrađeni priručnik za upotrebu koji možete odštampati i istražiti:

Također možete unaprijed pripremiti potpise i pečate i učitati ih u istoimene ćelije programa. Odštampani obrazac možete pregledati klikom na odgovarajući link:

Pređimo na sljedeću stavku “Poreska inspekcija”. Ovdje morate popuniti sve kako je navedeno u dokumentima vaše organizacije:

Preostale rubrike “Penzijski fond”, “Fond socijalnog osiguranja”, “Statistički kodovi” popunjavaju se iz sastavne dokumentacije vaše organizacije. Kliknite na “Snimi”. Organizacija je spremna za rad.

Ostaje samo naznačiti računovodstvenu politiku organizacije. Kliknite na link "Računovodstvena politika" na vrhu:

Evo liste računovodstvenih politika po godinama. Preporučljivo je kreirati novu za svaku radnu godinu. Hajde da vidimo šta je to:

Vidimo period njegove upotrebe i razne postavke. Sada nećemo ništa dirati, jer su na snazi zadane postavke.

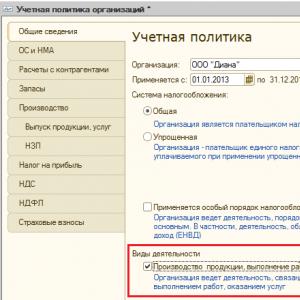

Na kartici „Opšte informacije“ unesite informacije o sistemu oporezivanja i vrstama aktivnosti za Organizaciju CJSC „PK Shtorkin Dom“ (Sl. 24):

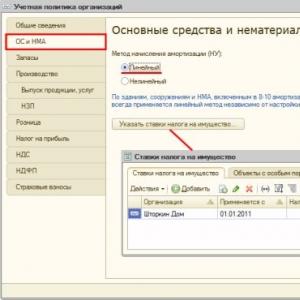

Na kartici „Osnovna sredstva i nematerijalna imovina“ podesite način obračuna amortizacije i stopu poreza na imovinu (Sl. 25)

Na kartici „Poravnanja sa drugim ugovornim stranama“ unesite podatke o kreiranju rezervisanja za sumnjiva dugovanja (slika 26):

Na kartici „Zalihe“ naznačite metodu za procjenu zaliha nakon odlaganja (slika 26):

Na kartici „Proizvodnja“ odredite redosled raspodele troškova (slika 27):

- U odjeljku Distribucija troškova glavne i pomoćne proizvodnje označite kvadratić:

- Na terenu Po planiranim cijenama, ako je pružanje usluga uzeto u obzir u planiranim cijenama i prikazano pomoću dokumenta „“. Tada će se distribucija direktnih troškova po vrsti usluge (grupe proizvoda) vršiti srazmjerno planiranim cijenama;

- Na terenu Po prihodima, ako je pružanje usluga NE obračunava se po planiranim cijenama i iskazuje pomoću dokumenta „Prodaja roba i usluga“. Tada će direktni troškovi usluga uključivati one troškove koji su alocirani na vrste usluga - za određenu nomenklaturnu grupu;

- U odjeljku Za usluge vlastitim odjelima potvrdite okvir:

- Na terenu Po planiranim cijenama, ako je pružanje usluga uzeto u obzir u planiranim cijenama. Tada će se distribucija direktnih troškova po vrsti usluge (grupe proizvoda) vršiti srazmjerno planiranim cijenama;

- Na terenu Po izlaznoj zapremini, ako je obim pruženih usluga određen kvantitativno. Tada će se raspodjela direktnih troškova vršiti proporcionalno broju pruženih usluga.

- U odeljku postavite način raspodele ovih rashoda ako se, u skladu sa računovodstvenom politikom, računi 25, 26 na kraju meseca raspoređuju na direktne rashode, tj. na račun 20 “Glavna proizvodnja” i račun 23 “Pomoćna proizvodnja” :

- Kliknite na dugme Uspostaviti metode za raspodjelu općih proizvodnih i općih poslovnih troškova(Rice.28 );

- Kliknite na dugme "Dodati" i specificirajte pravilo distribucije. Morate navesti:

- datum od kojeg se pravilo primjenjuje;

- račun troškova u koji se planiraju raspodijeliti akumulirani troškovi

- odjeljenje na koje se planiraju raspodijeliti akumulirani troškovi;

- troškovna stavka na koju se planiraju rasporediti akumulirani troškovi;

- odabrati osnovu za raspodjelu troškova: obim proizvodnje, planirani trošak proizvodnje, plaće, materijalni troškovi, prihod, direktni troškovi, pojedinačne stavke direktnih troškova ili neraspoređene;

- spisak troškovnih stavki, ako je baza odabrana kao osnova raspodjele troškova “posebne stavke direktnih troškova”;

- račun direktnih troškova na koji će troškovi biti alocirani;

- odjel direktnih troškova kojem će troškovi biti alocirani.

| Pažnja | |

|

- U poglavlju Uključivanje opštih poslovnih troškova u trošak prodajnih proizvoda označite polje Korištenje metode direktnog obračuna troškova, ako se, u skladu sa računovodstvenom politikom, opšti poslovni rashodi na kraju mjeseca u potpunosti otpisuju na teret računa 90.08 „Administrativni rashodi“. Ako polje za potvrdu nije označeno, onda se rashodi raspoređuju na direktne rashode u skladu sa unesenim načinom raspodele opštih proizvodnih i opštih troškova poslovanja.

Na kartici „Proizvod proizvoda, usluga“ odredite način obračuna proizvodnje gotovih proizvoda, radova i usluga (slika 29):

- U poglavlju Način obračuna izdavanja odabrati metodu obračuna proizvodnje gotovih proizvoda, radova i usluga - korišćenjem računa 40 „Proizvod proizvoda (radova, usluga)” ili bez njegovog korišćenja;

- U poglavlju Redoslijed reparticija odaberite redoslijed ponovne obrade za izračunavanje troškova proizvoda i poluproizvoda. Prilikom odabira metode Postavite ručno potrebno je utvrditi redoslijed podjela za zatvaranje računa.

Na kartici “WIP” odredite način obračuna za WIP (slika 30):

- Označite polje Korištenje dokumenta “WIP Inventar”, ako se mjesečno unosi dokument “WIP inventar” u kojem će biti naznačen iznos na osnovu rezultata popisa;

- Označite polje U nedostatku oslobađanja, direktni troškovi se smatraju WIP troškovima, ako je stanje nedovršenosti utvrđeno kao ukupan iznos direktnih troškova, ako u toku mjeseca nije evidentiran puštanje proizvoda i usluga i iznos nedovršenih radova nije upisan u dokument „Inventar nedovršenih radova“ .

Na kartici „Maloprodaja“ označite način obračuna robe u maloprodaji (Sl. 31):

- Označite polje Po otkupnoj cijeni, ako se knjigovodstvo robe u maloprodaji vrši po nabavnoj ceni - bez korišćenja računa 42 „Trgovačka marža“;

- Označite polje Po prodajnoj cijeni, ako se knjigovodstvo robe u maloprodaji vrši po trošku prodaje - korišćenjem računa 42 „Trgovačka marža“;

Na kartici „Porez na dohodak“ postavite parametre za poresko računovodstvo (slika 32):

- Kliknite na dugme Navedite stope poreza na dohodak i unesite stope poreza na dohodak za ovu organizaciju i datum od kojih se primjenjuju;

- Označite polje Primjenjuje se PBU 18/02 “Računovodstvo obračuna poreza na dobit”., ako organizacija primjenjuje PBU 18/02.

Na kartici „PDV“ navedite i postavite parametre za obračun PDV-a (Sl. 33):

- Na terenu Procedura registracije faktura za avansne uplate odabrati način evidentiranja avansnih faktura;

- Označite polje Naplatiti PDV na pošiljku bez prijenosa vlasništva, ako je potrebno da se PDV na ovu operaciju obračuna i unese u knjigu prodaje u trenutku otpreme robe, iako nije izvršen prenos vlasništva;

- Označite polje naplatiti PDV na prenos nekretnine bez prijenosa vlasništva, ako je potrebno da se PDV obračuna i unese u knjigu prodaje u trenutku prenosa imovine, uprkos činjenici da u ovom trenutku ne može biti registrovana kod državnih organa;

- Označite polje Organizacija obavlja prodaju bez PDV-a ili sa PDV-om 0%, ako je potrebno da se automatski vodi evidencija o transakcijama koje podliježu PDV-u, neoporezivim PDV-om i PDV-om po stopi od 0%.

Na kartici „Porez na dohodak fizičkih lica“ navedite specifičnosti primjene odbitaka poreza na dohodak (Sl. 34):

- Označite polje Kumulativno tokom poreskog perioda, ako planirate da primijenite odbitke od poreske osnovice za porez na dohodak fizičkih lica, obračunate po obračunskoj osnovi za godinu;

- Označite polje U okviru mjesečnog prihoda poreskog obveznika, ako planirate da primijenite odbitke od osnovice poreza na dohodak obračunate za tekući mjesec;

Ispod su primjeri računovodstvenih politika za računovodstvene svrhe za različite vrste aktivnosti:

- Računovodstvena politika u proizvodnji

- Računovodstvene politike u trgovini

- Računovodstvene politike za pružanje usluga

Naša video lekcija govori o tome kako analizirati računovodstvene politike kako bi se utvrdilo jesu li u skladu s računovodstvom koje se održava u programu 1C 8.3. Proučene su postavke računovodstvene politike koje su prisutne u programu:

Opće informacije o računovodstvenim politikama u 1C 8.3

Gdje mogu pronaći računovodstvenu politiku u 1C 8.3? Located ona U poglavlju Glavni:

Računovodstvenu politiku u 1C 8.3 treba formirati godišnje, čak i ako nije bilo promjena u njoj. To je zbog promjena u samom programu - stalno se poboljšava, pojavljuju se nova polja i postavke:

Samoinicijativno možete izvršiti izmjene računovodstvene politike ako to zahtijevaju okolnosti, na primjer, pojavile su se nove transakcije i sl., ili u slučaju izmjena zakona. Ako se to dogodi sredinom godine, tada se kreira nova računovodstvena politika u bazi podataka 1C 8.3, gdje se u koloni Može se koristiti sa morate postaviti datum od kojeg se primjenjuje. Ako promijenite postojeći dokument, program će od vas tražiti da ponovite sve operacije od početka godine i mogu nastati problemi:

U 1C 8.3 Računovodstvo za pravno lice postoje dvije opcije za računovodstvene politike: za opći i pojednostavljeni porezni sistem:

Hajde da razmotrimo obe opcije.

Postavljanje računovodstvenih politika u 1C 8.3 za opšti poreski sistem (OSNO)

Postavke u 1C 8.3 prikazane su u sedam kartica. Nasuprot mnogim pozicijama nalazi se veza u obliku znaka "?"; klikom na nju možete pozvati tooltip koji vam pomaže da se krećete kroz program:

Stoga ćemo se u članku dotaknuti samo onih točaka koje mogu izazvati pitanja ili poteškoće.

U postavkama poreza na dohodak proučit ćemo dvije tačke:

Organizacija samostalno utvrđuje direktne troškove, ali njihov izbor ne može biti proizvoljan, mora biti strogo ekonomski opravdan. Po dugmetu Stvoriti morate postaviti uslove, ako su istovremeno ispunjeni, protok će se smatrati direktnim:

Lista vrsta troškova u NU je zatvorena, svaka vrsta je vezana za svoj red u prijavi poreza na dohodak.

Nomenklaturne grupe mora se popuniti sa liste nomenklaturnih grupa u istoimenom imeniku, isključujući grupe koje podrazumijevaju trgovačke djelatnosti, jer prihodi od toga spadaju u drugu liniju deklaracije od prihoda od prodaje vlastite proizvodnje:

Na kartici PDV, zadana postavka je postavljena na Naplatiti PDV na pošiljku bez prijenosa vlasništva, jer je to zakonski zahtjev. Ako postoji potreba za održavanjem, na primjer, ako postoje izvozne operacije, UTII izuzeća, tada morate označiti ovu postavku u 1C 8.3. Možete sami odrediti proceduru vođenja odvojenog računovodstva, osiguravajući to računovodstvenom politikom:

U 1C 8.3 moguće je voditi odvojeno računovodstvo na računu 19, a kada ovu postavku postavite na račun 19, otvorit će se treći podračun:

U svakom dokumentu za fakturu 19 treba da navedete proceduru za iskazivanje ulaznog PDV-a:

Zatim morate odabrati opći postupak registracije računa za plaćanje unaprijed:

Ova procedura će biti na snazi prema zadanim postavkama u 1C 8.3; možete postaviti vlastitu proceduru za svaki ugovor sa drugom stranom:

Ako označite polje Organizacija primjenjuje UTII, zatim pomoću veze Vrste aktivnosti možete unijeti sve tekuće vrste aktivnosti koje se prenose na UTII. U obrascu koji se otvori unesite vrstu aktivnosti i adresu. Na osnovu ovih podataka, program 1C 8.3 samostalno utvrđuje OKTMO, koeficijent K1 i poreznu službu. U stvari, ostaje samo da unesete fizičke indikatore i K2, a zatim će se UTII deklaracija popuniti i automatski izračunati:

Osnovu za raspodjelu prihoda možete sami odabrati kada kombinujete UTII sa drugim poreskim sistemima. Ministarstvo finansija preporučuje da se uzmu u obzir i prihodi od prodaje i prihodi od prodaje:

Ova kartica vam omogućava da odaberete način vrednovanja zaliha (FIFO ili Prosjek) i maloprodajne robe (pomoću računa 42 ili bez):

Glavni račun obračuna troškova u računovodstvenoj politici 1C određen je za automatsku zamjenu u svim dokumentima, a zatim se može promijeniti direktno u njima. Za male organizacije ponekad nema smisla koristiti račun 20, oni obračunavaju sve troškove na računu 26:

Ali ako ga i dalje trebate koristiti, onda morate napomenuti za koje će se vrste aktivnosti koristiti:

Ako se odlučite za obavljanje radova ili pružanje usluga, morat ćete popuniti i način otpisa troškova:

- Bez uzimanja u obzir prihoda - račun 20 se uvijek zatvara na kraju mjeseca;

- Uzimajući u obzir prihode, račun 20 će biti zatvoren samo za one grupe stavki za koje se prihod iskazuje u ovom mjesecu;

- Uzimajući u obzir prihod od proizvodnih usluga - postavka vrijedi samo za prodaju iskazane pomoću dokumenta :

Indirektni troškovi se mogu otpisati mjesečno na račun 90 (direktni troškovi) ili rasporediti na 20:

U drugom slučaju morate postaviti pravila za raspodjelu računa 26 i 25:

Stvaranje rezervi u računovodstvu je odgovornost svih organizacija. Međutim, u programu 1C 8.3 za računovodstveno i poresko računovodstvo koristi se isti postupak za odbijanje rezervi, propisan u Poreskom zakoniku. Dok u računovodstvu ova pravila zapravo izostaju i računovođa ih može odrediti samostalno, na osnovu okolnosti. U poreskom računovodstvu, odbijanje rezervi je pravo organizacije:

Ova postavka je za organizacije koje imaju slične situacije kašnjenja prilikom prijenosa i povlačenja sredstava:

Kako postaviti parametre računovodstvene politike za porez na dohodak u 1C 8.3 govori se u sljedećem videu:

Primjer računovodstvene politike za porezno računovodstvo prema OSNO

Evo uzorka poreske računovodstvene politike DOO za nekoliko vrsta aktivnosti pod OSNO, koji se može besplatno preuzeti:

- Računovodstvena politika DOO u proizvodnji

- Računovodstvena politika DOO u trgovini

- Računovodstvena politika DOO prilikom pružanja usluga

Postavljanje računovodstvenih politika u 1C 8.3 za pojednostavljeni sistem oporezivanja (STS)

Ovdje se nalazi šest oznaka. Razmotrimo one koji se razlikuju od onih o kojima smo gore govorili:

pojednostavljeni poreski sistem

Oslikavamo predmet oporezivanja i određujemo vrstu prihoda koji se podrazumevano zamenjuje u dokumentima, u zavisnosti od toga koji prihod je veći. Međutim, ovu vrstu prihoda možete promijeniti ručno direktno u dokumentima:

Metoda raspodjele troškova utvrđuje se nezavisno. Da bi se održala uniformnost u 1C 8.3, racionalnije je uzeti u obzir na kumulativnoj osnovi:

Po želji, automatsko formiranje rezervi može se podesiti samo za obračunske jedinice.

Računovodstvena politika organizacije u 1C računovodstvu 8.2 je najvažnija postavka u 1C računovodstvenim programima.

Programi 1C platforme 8 su multifunkcionalni računovodstveni programi koji, s jedne strane, implementiraju složene i univerzalne algoritme za računovodstvene poslove, as druge, razrađuju redovne izmjene zakonodavstva.

Stoga su sve postavke računovodstvene politike koje su prisutne na karticama obrasca računovodstvene politike vrh velikog ledenog brega računovodstvene funkcionalnosti. Da biste ispravno postavili računovodstvenu politiku, potrebno vam je dobro poznavanje načina rada 1C računovodstva i računovodstvenih pravila samog računovodstvenog odjela. A u početnoj fazi implementacije 1C programa još nema takvog razumijevanja.

Često se prilikom pokretanja programa računovodstvene politike uvode na brzinu kako bi se započelo računovodstvo, jer se bez registra računovodstvenih politika dokumenti ne obrađuju. I u budućnosti su suočeni s nerazumijevanjem svog računovodstva od strane 1C8.

Računovodstvene politike u 1C 8.2 utvrđuju se zasebno za svaku računovodstvenu organizaciju u informacijskoj bazi (IS). Dakle, u 1C Računovodstvu 82 implementirano je: sve računovodstvene organizacije su unesene u jedan IS, a za svaku od njih kreira se poseban zapis „Računovodstvene politike organizacija“, uključujući i individualnog preduzetnika. Program će primijeniti unesene postavke računovodstvene politike za svaku organizaciju pojedinačno.

Pored toga, registar informacija “Računovodstvena politika organizacije” je periodičan, tj. ima svoj period važenja. To znači da se računovodstvene politike ne utvrđuju samo posebno za svaku računovodstvenu organizaciju, već i za jednu organizaciju, računovodstvene politike se mogu mijenjati tokom vremena. Po pravilu, datum početka unosa je početak godine, na primjer, 1. januar 2014. godine.

Na primjer, preduzeće prelazi sa opšteg sistema oporezivanja (OSNO) na pojednostavljeni sistem oporezivanja (USN) ili obrnuto. Ili su se od nove godine promijenili uvjeti za raspodjelu troškova proizvodnog procesa, ili se kao dio računovodstva pojavila podjela za UTII. U tim slučajevima, počevši od nove obračunske godine, kreira se nova evidencija računovodstvene politike organizacije, a prethodni zapis ostaje nepromijenjen!

Prije nego što počnete instalirati računovodstvenu politiku u 1C Accounting 8.2, obavezno pregledajte i, ako je potrebno, promijenite računovodstvene postavke programa: meni “Preduzeće” - “Postavljanje računovodstvenih parametara.”

Važna karakteristika ovih postavki je da računovodstveni parametri važe za sve organizacije u informacionoj bezbednosti. Ako, na primjer, postoji nekoliko pojednostavljenih kompanija i jedna na OSN-u, tada na kartici „Sistemi oporezivanja“ morate navesti „Svi sistemi oporezivanja“. Ili će se planirana proizvodna cijena navedena na kartici Proizvodnja koristiti za raspodjelu troškova zatvaranja na kraju mjeseca svim računovodstvenim organizacijama, što može rezultirati iznenađenjem pri zatvaranju na kraju mjeseca.

Postavke računovodstvenih parametara određuju sastav detalja računovodstvene politike!

Nakon podešavanja računovodstvenih parametara, možete ući u unose registra računovodstvene politike: meni “Preduzeće” - “Računovodstvene politike” - “Računovodstvene politike organizacija”.

Nema smisla nabrajati sve kartice za podešavanje računovodstvenih parametara i računovodstvenih politika. Izgled obrazaca za unos može se vidjeti u samom programu 1C Accounting 8.2, a da biste razumjeli suštinu svake tačke, morate razumjeti kako računovodstvo funkcionira. Pažljivo pročitajte uputstva i dokumentaciju ili idite na www.site, gdje je posebna lekcija o postavljanju računovodstvenih politika zbog važnosti teme.

Osim toga, sastav i svrha detalja računovodstvene politike u programu 1s se periodično mijenjaju i mogu ovisiti o trenutnom periodu važenja.

Na primjer, od 2012. godine kompanija 1C promijenila je metodologiju obračuna PDV-a u skladu sa Vladinom uredbom 1137, što se prirodno odrazilo na promjene računovodstvenih politika.

Bitan: ako se detalji računovodstvene politike organizacije promijene, tada je potrebno ponovo objaviti sve 1C dokumente u informacijskoj bazi od datuma promjene. Meni “Operacije” - “Pošta dokumenata”.

Nakon ponovne registracije dokumenata, budite spremni na činjenicu da će se vaša stanja i promet računovodstvenog i poreznog računovodstva, kao i troškovi pojednostavljenja, promijeniti! Stoga, prije prijenosa dokumenata, preporučuje se da napravite rezervnu kopiju baze podataka.

Kratak zaključak: Ako počinjete raditi s programom 1C Accounting 8.2 ili ste došli na novo radno mjesto gdje je program već pokrenut, onda svakako provjerite najvažnije postavke programa 1C 8: "Postavljanje parametara računovodstva" i „Računovodstvena politika organizacije“.

Kako instalirati za 2014. u 1C računovodstvo 8.2

Navedeno u obrascu "Postavke poreza i izvještavanja".

Predmet oporezivanja

Predmet oporezivanja je naznačen u odeljku „Sistem oporezivanja“ (Sl. 1).

Slika 1.

U skladu sa čl. 346.14 Poreskog zakona Ruske Federacije, sljedeće se priznaju kao objekti oporezivanja prilikom primjene pojednostavljenog poreskog sistema:

- prihod;

- prihod umanjen za rashode.

Odabir predmeta oporezivanja vrši sam porezni obveznik, osim ako je porezni obveznik strana u jednostavnom partnerskom ugovoru ili ugovoru o povjerenju (klauzule 2, 3 člana 346.14 Poreskog zakona Ruske Federacije).

Ako postojeća organizacija prelazi na pojednostavljeni poreski sistem, a pre tranzicije je organizacija primenila opšti poreski sistem (slika 2), tada u postavkama morate označiti polje „Prije prelaska na pojednostavljeni poreski sistem, opšti porez primijenjen je režim” i naznačiti datum prelaska na pojednostavljeni poreski sistem (vidi sliku 2).

Slika 2.

Stopa poreza

Jedinstvena poreska stopa koja se plaća u vezi sa primenom pojednostavljenog sistema oporezivanja navedena je u odeljku „STS“ (Sl. 3).

Slika 3.

Ponuđena zadana poreska stopa zavisi od predmeta oporezivanja. Iznosi:

- 6 posto - za objekat oporezivanja “Prihod”;

- 15 posto - za objekat oporezivanja “Prihodi minus rashodi”.

Ako se, u skladu sa zakonom konstitutivnog entiteta Ruske Federacije, porez plaća po nižoj stopi, polje „Poreska stopa“ pokazuje stopu po kojoj se plaća porez.

Procedura za odraz avansa od kupca

Parametar računovodstvene politike "Procedura za iskazivanje avansa od kupca" postavlja standardno pravilo za obračun primljenih avansa. Postavlja se za organizaciju u cjelini i može uzeti jednu od sljedećih vrijednosti (slika 4):

- Prihodi po pojednostavljenom poreskom sistemu;

- Prihodi glavnice.

Slika 4.

Opcija "Prihodi nalogodavca" je dostupna ako je omogućena funkcionalnost "Prodaja robe ili usluga nalogodavca (kominata)" (Sl. 5).

Slika 5.

Ako se izabere postupak za iskazivanje avansa „Prihodi pojednostavljenog poreskog sistema” i prilikom iskazivanja avansa ovaj redosled nije promenjen u dokumentu, tada će se u registru „Knjiga prihoda i rashoda (Odeljak I)” evidentirati prihodi za svrhe pojednostavljenog poreskog sistema (slika 6).

Slika 6.

Ako je postupak za iskazivanje avansa „Prihod komitenta” ili je prilikom iskazivanja avansa ovaj nalog utvrđen u dokumentu, tada se u registru „Knjiga prihoda i rashoda (Odeljak I)” prihod neće evidentirati za potrebe pojednostavljenog poreski sistem (slika 7).

Slika 7.

Postupak priznavanja troškova

Za objekat poreza „Prihodi minus rashodi“ u delu „STS“ dostupna je grupa parametara „Postupak priznavanja rashoda“ sa listom događaja za priznavanje rashoda (Sl. 8).

Slika 8.

Svaka vrsta rashoda ima svoju listu kriterijuma za priznavanje. Događaji koji se moraju dogoditi da bi program uzeo u obzir rashode prilikom utvrđivanja poreske osnovice označeni su kvadratićima. Istovremeno, za pojedinačne događaje, potvrdni okviri su označeni i ne postoji mogućnost njihovog uklanjanja. To znači da se događaj mora dogoditi da bi se rashod priznao.

Materijalni troškovi

Za materijalne rashode, obavezni uslovi za priznavanje kao rashoda koji umanjuju primljene prihode su knjiženje materijala (događaj „Prijem materijala“ i plaćanje (događaj „Plaćanje materijala dobavljaču“).

Na listi je još jedan događaj „Prenos materijala u proizvodnju“. Prisutan je jer je do zaključno 31. januara 2008. godine važilo pravilo koje je dozvoljavalo da se troškovi plaćenog materijala uračunavaju u rashode samo kada su otpisani za proizvodnju.

Prema trenutnoj verziji st. 1 stavka 2 čl. 346.17 Poreznog zakona Ruske Federacije, da bi se priznali materijalni troškovi za kupovinu sirovina i materijala, dovoljno ih je uzeti u obzir i platiti. Dakle, kako bi se obračunali troškovi nabavke materijala u skladu sa važećom zakonskom regulativom, nije potrebno označiti polje za potvrdu „Prenos materijala u proizvodnju“.

Troškovi kupovine robe

Za troškove kupovine robe, obavezni uslovi su knjiženje robe (događaj „Prijem robe“), plaćanje robe (događaj „Plaćanje robe dobavljaču“) i prodaja robe („Prodaja robe“). Roba" događaj).

Spisak uslova za priznavanje troškova kupovine robe ukazuje na još jedan događaj: „Primanje prihoda (plaćanje od kupca)“. Do 2010. godine stav ruskog Ministarstva finansija bio je da se za priznavanje troškova kupovine robe prodatom može smatrati samo ona roba koju su kupci platili. Međutim, Prezidijum Vrhovnog arbitražnog suda Ruske Federacije se nije složio sa ovim (odluka Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 29. juna 2010. godine br. 808/10), što je potaknulo Ministarstvo finansija Rusije (pismo od 29. oktobra 2010. godine br. 03-11-09/95) da promijeni svoj stav u pogledu trenutka prodaje robe. Dakle, od 2011. godine, prilikom uspostavljanja postupka priznavanja rashoda, poreski obveznik ne može označiti polje za potvrdu „Prijem prihoda (uplata od kupca)” bez straha od poreskih posledica.

Ulazni PDV

Za iznose ulaznog PDV-a, obavezni uslovi za priznavanje kao rashoda su prikazivanje iznosa poreza od strane dobavljača (događaj „PDV koji je isporučio dobavljač“) i plaćanje poreza (događaj „PDV plaćen dobavljaču“). .

Lista događaja sadrži dodatni uslov: da bi se PDV priznao u rashodima, mora se prihvatiti „Izdaci na kupljena dobra (rad, usluge)” na koje se odnose. Zbog nejasnoće situacije, svaki poreski obveznik mora samostalno da donese odluku o ovom pitanju i ostavi (podrazumevana vrednost) ili poništi polje za potvrdu „Prihvaćeni troškovi za robu (rad, usluge)”.

Dodatni troškovi uključeni u cijenu

Za dodatne troškove uključene u cijenu koštanja, obavezni uvjeti su njihovo prihvatanje u računovodstvo (događaj "Prijem dodatnih troškova") i plaćanje (događaj "Plaćanje dobavljaču"). Drugi uslov - “Otpis zaliha” (koji uključuje dodatne troškove) je promjenjiv. Mora biti sinhronizovan sa sličnim uslovom za priznavanje rashoda na zalihama.

Carinska plaćanja

Za priznavanje plaćanja carine kao rashoda koji se uzima u obzir prilikom utvrđivanja poreske osnovice predviđena su tri uslova.

Prva dva uslova „Uvoz robe je obrađen” i „Carina plaćena” su obavezna. Za ove uslove, postavka se ne može promijeniti.

Treći uslov “Otpisana roba” je varijabilan. Program obrađuje ovaj uvjet na sljedeći način. Ako potvrdni okvir “Otpisana roba” nije označen, tada se plaćanja carine u cijelosti uzimaju u obzir kao rashod (upisi o troškovima koji umanjuju primljene prihode vrše se u registru “Knjiga prihoda i rashoda (Odjeljak I)” prilikom knjiženja). dokument “Carinska carinska deklaracija za uvoz”. Ako je označeno polje za potvrdu „Otpisana roba“, tada se uključivanje carine u rashode za koje se umanjuje prihod tekućeg perioda vrši rutinskom operacijom zatvaranja mjeseca „Otpis carine za pojednostavljeni porez sistem". Visina prihvaćenih troškova u ovom slučaju utvrđuje se srazmerno ceni prodate robe na čiji uvoz je plaćena carina. Ukoliko poreski obveznik želi izbjeći eventualna potraživanja od porezne uprave, tada u postavkama postupka priznavanja rashoda treba označiti kvadratić „Otpisana roba“ (podrazumevana vrijednost).

Režim poreskih praznika

Zakonima konstitutivnih entiteta Ruske Federacije može se utvrditi poreska stopa od 0 posto za poreske obveznike - individualne preduzetnike koji su prvi put registrovani nakon 1. januara 2015. godine i koji obavljaju poslovne aktivnosti u proizvodnoj, društvenoj i (ili) naučnoj sferi (stav 1. stav 4, član 346.20 Poreski zakonik Ruske Federacije).

Ova lica imaju pravo da primjenjuju poresku stopu od 0 posto od dana državne registracije kao samostalni preduzetnik neprekidno u dva poreska perioda. Osim toga, ako je predmet oporezivanja prihod umanjen za iznos rashoda, minimalni porez iz st. 6. čl. 346.18 Poreskog zakona Ruske Federacije se ne plaća.

Vrste preduzetničke aktivnosti u proizvodnoj, društvenoj i naučnoj sferi, za koje je utvrđena poreska stopa od 0 posto, utvrđuju konstitutivni entiteti Ruske Federacije na osnovu Sveruskog klasifikatora usluga stanovništvu. i (ili) Sveruski klasifikator vrsta ekonomskih aktivnosti.

Prilikom korišćenja prava na poreske olakšice treba imati u vidu da se na kraju poreskog perioda udeo prihoda od prodaje dobara (rad, usluga) u obavljanju vrsta preduzetničke delatnosti za koje se utvrđuje poreska stopa. od 0 posto je primijenjen u ukupnom obimu prihoda od prodaje roba (radova), usluga) mora biti najmanje 70 posto.

Zakoni konstitutivnih entiteta Ruske Federacije mogu uspostaviti dodatna ograničenja za primjenu poreske stope od 0 posto, uključujući u obliku:

- ograničenja prosječnog broja zaposlenih;

- ograničenja maksimalnog iznosa prihoda od prodaje ostvarenog prilikom obavljanja vrste djelatnosti na koju se primjenjuje porezna stopa od 0 posto.

U slučaju kršenja utvrđenih ograničenja primjene poreske stope od 0 posto, smatra se da je individualni preduzetnik izgubio pravo na njenu primjenu i dužan je platiti porez po poreskim stopama utvrđenim za „obične“ obveznike.

Ako korisnik - individualni preduzetnik ima pravo na primjenu poreske stope od 0 posto i odluči iskoristiti ovo pravo, tada u postavkama poreza i prijavljivanja u odjeljku "STS" morate označiti potvrdni okvir "Porezni praznici" (Sl. 9).

Dragi čitaoci! Odgovore na pitanja o radu sa 1C softverskim proizvodima možete dobiti na našoj liniji za 1C konsultacije.

Čekamo vaš poziv!