Računovodstvo procijenjenih obaveza za beneficije zaposlenih. Formiranje procijenjenih obaveza i rezervi za godišnji odmor Zup 3.0 obračun procijenjenih obaveza za godišnji odmor

Programi “1C: Upravljanje platama i ljudskim resursima 8” (počevši od verzije 3.0.22) “1C: Računovodstvo 8” (od verzije 3.0.39) podržavaju mogućnost kreiranja procijenjenih obaveza za plaćanje predstojećih godišnjih odmora u računovodstvu i rezerve za predstojeće troškovi plaćanja odmora u poreskom računovodstvu. Pročitajte o metodama obračuna koji se koriste u programima, potrebnim postavkama, razlozima za njihovu pojavu i načinima za odraz razlika između računovodstvenog i poreznog računovodstva.

Procijenjene obaveze za godišnji odmor u računovodstvu

Od 1. januara 2011. godine sve organizacije moraju u računovodstvu formirati procijenjene obaveze za regres. Ova obaveza je nastala u vezi sa stupanjem na snagu Pravilnika o računovodstvu „Procijenjene obaveze, potencijalne obaveze i potencijalna imovina“, odobrenog Naredbom Ministarstva finansija Rusije od 13. decembra 2010. godine br. 167n (PBU 8/2010). Izuzetak je napravljen za organizacije koje imaju pravo da koriste pojednostavljene računovodstvene metode, uključujući pojednostavljeno računovodstveno (finansijsko) izvještavanje. Takva preduzeća formiraju procijenjene obaveze za godišnji odmor na dobrovoljnoj osnovi.

Svrha stvaranja bilo koje procijenjene obaveze je stvarni odraz njenog finansijskog stanja u finansijskim izvještajima organizacije. Drugim riječima, učesnicima (akcionarima) društva na dan izvještaja mora biti dostavljena informacija da organizacija ima obaveze prema svojim zaposlenima da plaćaju predstojeće godišnje odmore i obaveze prema vanbudžetskim fondovima za premije osiguranja koje će biti obračunate na dan. ovaj iznos naknade za godišnji odmor.

I pored toga što se procijenjene obaveze iskazuju na računu 96 „Rezerve za buduće troškove“, od 1. januara 2011. godine u računovodstvu se više ne koristi koncept „rezerve za buduće isplate godišnjih odmora zaposlenima“. Ovo je zbog ukidanja klauzule 72 Pravilnika o računovodstvu i finansijskom izvještavanju, usvojenog. Naredbom Ministarstva finansija Rusije od 29. jula 1998. br. 34n. Dakle, računovođa više nije suočen s ciljem jednoobraznog uključivanja nadolazećih troškova (uključujući predstojeći godišnji odmor) u troškove proizvodnje ili distribucije izvještajnog perioda.

Bilješka! U PBU 8/2010, obaveze plaćanja za predstojeće godišnje odmore, uključujući naknadu za neiskorišteni godišnji odmor, nisu navedene među procijenjenim obavezama. Međutim, istovremeno su ispunjeni svi uslovi iz stavka 5. PBU 8/2010, neophodni za priznavanje procijenjene obaveze:

- prvo, zaposleni imaju mjesečno pravo na određeni broj dana plaćenog odsustva u skladu sa Zakonom o radu Ruske Federacije, ali se sa sigurnošću ne zna kada će biti ispunjena obaveza plaćanja godišnjeg odmora (bolest, otpuštanje radnika). zaposlenika ili drugi razlozi za odgađanje godišnjeg odmora);

- drugo, iznos obaveza se može mijenjati (prosječne zarade, na osnovu kojih se obračunava regres za godišnji odmor, utvrđuju se na osnovu dvanaest mjeseci koji prethode godišnjem odmoru), ali se može razumno i pouzdano procjenjivati mjesečno;

- treće, isplata godišnjeg odmora se vrši održavanjem prosječne plate zaposlenog, uz smanjenje ekonomske koristi organizacije.

Ne postoji posebna procedura za izračunavanje iznosa procijenjene obaveze u PBU 8/2010, ali se navodi da novčana vrijednost takve obaveze treba da odražava najrealniji iznos troškova potrebnih za podmirenje po njoj (klauzula 15 PBU 8 /2010). Ovu proceduru razvija organizacija samostalno, uzimajući u obzir odredbe Odjeljka III PBU 8/2010 i sadržana je u računovodstvenim politikama organizacije. Pored toga, organizacija može koristiti Metodološke preporuke MR-1-KpT od 09.09.2011. „Procijenjene obaveze za obračune sa zaposlenima“, koje je usvojila Komisija za tumačenje BMC-a.

Mogući unosi za procijenjene obaveze dati su u tabeli. 1.

Tabela 1. Operacije za priznavanje i obračunavanje procijenjenih obaveza za godišnji odmor u računovodstvu

|

Ožičenje |

|

|

Priznavanje rezervi |

Debit 20 (23, 26, 44, 91, 08) Kredit 96 |

|

Obračun regresa za godišnji odmor uzimajući u obzir premije osiguranja na teret procijenjenih obaveza |

Debit 96 Kredit 70, 69. |

|

Obračun naknade za godišnji odmor, uzimajući u obzir osiguranje, ako akumulirani iznos procijenjenih obaveza nije dovoljan za plaćanje godišnjih odmora |

Debit 20 (23, 26, 44, 91, 08) Kredit 70, 69. |

|

Otpis stanja procijenjenih obaveza, ako je organizacija odlučila da ne stvara procijenjene obaveze za godišnji odmor počevši od sljedeće godine (ima takvo pravo) |

Debit 96 Kredit 91 |

|

Stanje (višak) procijenjenih obaveza na kraju izvještajnog perioda uzima se u obzir prilikom izračunavanja procijenjene obaveze za naredni izvještajni datum |

Račun 96 nije zatvoren, jer obaveza davanja odsustva zaposlenima ne prestaje zadnjim danom izvještajnog perioda. |

Rezerve za predstojeće troškove za regres u poreskom računovodstvu

Za potrebe poreza na dobit koristi se termin „Rezerve za buduće troškove za regres“. Svrha stvaranja ove vrste rezervi u poreskom računovodstvu je postupno i ravnomjerno otpisivanje troškova za plaćanje godišnjih odmora zaposlenih. Formiranje rezerve za godišnji odmor je pravo poreskog obveznika, a ne obaveza, pa se može kreirati po želji. Mora se imati na umu da ako se koristi gotovinski metod, ne može se stvoriti rezerva za buduće troškove za regres za godišnji odmor, a iznosi regresa priznaju se kao rashod samo u trenutku kada su isplaćeni zaposlenima (tačka 1, tačka 3, član 273 Poreskog zakona Ruske Federacije).

Postupak stvaranja i korištenja rezerve za godišnji odmor reguliran je članom 324.1 Poreznog zakona Ruske Federacije. Na osnovu stava 1. ovog člana, poreski obveznici koji odluče da kreiraju rezervu za regres moraju u svojim računovodstvenim politikama za poreske svrhe da odraze:

- način rezervacije (procijenjeni iznos troškova rada, uzimajući u obzir doprinose za osiguranje za obavezno socijalno osiguranje za godinu);

- maksimalni iznos doprinosa za rezervu (procijenjeni godišnji iznos troškova godišnjeg odmora, uzimajući u obzir premije osiguranja);

- mjesečni procenat doprinosa za rezervu, koji se utvrđuje kao odnos procijenjenog godišnjeg iznosa troškova godišnjeg odmora i procijenjenog godišnjeg iznosa troškova rada.

U te svrhe obveznik je dužan da sačini poseban obračun (procjenu), koji odražava iznos mjesečnih doprinosa na određenu rezervu, na osnovu podataka o procijenjenom godišnjem iznosu troškova za godišnji odmor, uključujući i iznos premija osiguranja.

Ako se formira rezerva, onda troškovi rada svakog mjeseca ne uključuju stvarno obračunate regres za godišnji odmor, već iznos doprinosa u rezervu, obračunat na osnovu procjene.

Napominjemo da se naknada za neiskorišteni godišnji odmor isplaćena zaposlenicima pri otpuštanju uzima u obzir kao dio troškova rada na osnovu stavka 8. članka 255. Poreznog zakona Ruske Federacije i ne umanjuje iznos stvorene rezerve (pismo Ministarstva finansija Rusije od 3. maja 2012. godine br. 03-03-06/4/29).

Na kraju poreskog perioda, organizacija je obavezna da izvrši inventar rezerve (klauzula 4 člana 324.1 Poreskog zakona Ruske Federacije). Da bi se izvršila inventura rezerve predstojećih troškova za isplatu godišnjih odmora zaposlenima, potrebno je razjasniti sljedeće pokazatelje:

- broj dana neiskorišćenog godišnjeg odmora;

- prosječni dnevni iznos troškova za naknade zaposlenih (uzimajući u obzir utvrđenu metodologiju za obračun prosječne zarade);

- obavezni odbici premija osiguranja.

Iznos rezerve obračunate u tekućoj godini, koji odgovara iznosu troškova za plaćanje neiskorišćenih godišnjih odmora, predstavlja stanje rezerve koje se može prenijeti u narednu godinu.

Prilikom popisa rezerve na kraju kalendarske godine mogu se otkriti neiskorišćeni iznosi rezerve, koji predstavljaju razliku između iznosa obračunate rezerve i iznosa stvarnih troškova za plaćanje godišnjih odmora u toku godine (uključujući i premije osiguranja) i troškovi za predstojeću isplatu godišnjih odmora koji nisu iskorišteni u tekućoj godini (uključujući premije osiguranja).

Neiskorišteni iznosi rezervi moraju se uzeti u obzir kao dio neposlovnih prihoda tekućeg poreskog perioda.

Ako organizacija sljedeće godine ne stvori rezervu za plaćanje nadolazećih godišnjih odmora, tada se cjelokupni iznos stvarnog stanja rezerve mora uključiti u neposlovni prihod tekućeg poreskog perioda.

Ako se na osnovu rezultata popisa pokaže da stvarni troškovi plaćanja godišnjih odmora (uključujući i premije osiguranja) premašuju iznos rezerve formirane za godinu, onda je nastala razlika koja nije pokrivena rezervom, moraju se otpisati kao troškovi rada za tekuću godinu (član 7, 16, član 255 Poreskog zakona Ruske Federacije, stav 3 člana 324.1 Poreskog zakona Ruske Federacije).

Dakle, pravila člana 324.1 i zahtjevi PBU 8/2010 značajno se razlikuju. Čak i ako je računovodstvenom politikom organizacije utvrđeno da je, u odnosu na predstojeće praznike, postupak utvrđivanja iznosa procijenjenih obaveza sličan postupku obračuna rezervi u poreskom računovodstvu (tzv. normativna metoda), računovođa mora biti pripremljen jer će se iznosi procijenjenih obaveza i iznosa doprinosa u rezervu razlikovati . U ovom slučaju, organizacija će možda morati primijeniti norme računovodstvenih propisa „Računovodstvo obračuna poreza na dobit preduzeća“ PBU 18/02 (odobreno Naredbom Ministarstva finansija Rusije od 19. novembra 2002. br. 114n).

Razmotrimo kako se formiraju procijenjene obaveze i rezerve za godišnji odmor u programima „1C: Plate i upravljanje osobljem 8” izdanje 3.0 i „1C: Računovodstvo 8” izdanje 3.0.

Unatoč činjenici da se pojam „rezerve za buduće isplate godišnjih odmora zaposlenima” u zakonodavstvu koristi isključivo u odnosu na oporezivanje dobiti, u programima 1C:Enterprise tradicionalno se koristi i za porezne i za računovodstvene svrhe.

Računovodstvo troškova za godišnji odmor u programu „1C: Plate i upravljanje osobljem 8“ izd. 3.0

U programu "1C: Plaće i upravljanje kadrovima 8" izdanje 3.0, počevši od verzije 3.0.22, moguće je kreirati:

- procijenjene obaveze za godišnji odmor u računovodstvu, po izboru Standardne metode ili Metode obaveza (MSFI);

- rezerve za godišnji odmor u poreskom računovodstvu primjenom normativne metode.

Mehanizam obračuna procenjenih obaveza (rezerva) za godišnji odmor u programu „1C: Plate i upravljanje kadrovima 8“ izdanje 3.0 je uključen u meni Postavke - Detalji organizacije na obeleživaču Računovodstvene politike i druga podešavanja(Sl. 1).

U podešavanjima računovodstvene politike organizacije za procenjene obaveze potrebno je da izaberete jednu od metoda: standardnu ili metodu obaveza. Prilikom izračunavanja po standardnoj metodi, naznačiti Mjesečni postotak odbitka platnog spiska I Ograničeni iznos doprinosa po godini, izračunato prema procjeni odobrenoj u lokalnom aktu organizacije.

Ako Normativna metoda se koristi i u računovodstvenom i u poreznom računovodstvu, program predviđa da se vrijednosti koje se koriste u obračunu ( Mjesečni procenat odbitka od platnog spiska, Maksimalni iznos odbitka godišnje) su isti za oba broja.

Kada je u odjeljku omogućen mehanizam obračuna procijenjenih obaveza (rezerva) za godišnji odmor Plata dokument postaje dostupan (Sl. 2).

Slijedi izrada ovog dokumenta Obračun mjesečne plate I Odraz plata u računovodstvu. U dokumentu Obračun procijenjenih obaveza za godišnji odmor obaveze (rezerve) se popunjavaju automatski na osnovu iznosa pasivnih vremenskih razgraničenja, doprinosa i uplata iz obaveza tekućeg mjeseca, obračunate u dokumentima Obračun plate I .

Nove vrste transakcija za obračun procijenjenih obaveza, rezervi i odmora

Za dokumentovanje Odraz plata u računovodstvu Za dalje formiranje u računovodstvenom programu transakcija za otpis prethodno akumuliranih obaveza i rezervi, dodate su sljedeće vrste automatskih operacija:

- godišnji odmor na teret procijenjenih obaveza - da se odrazi regres za godišnji odmor obračunat na račun obaveza prethodno formiranih u računovodstvu. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima, na primjer, u korespondenciji sa računom 96;

- godišnji odmor - da se odrazi regres za godišnji odmor koji nije pokriven prethodno formiranim obavezama. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima, na primjer, u korespondenciji sa računom troškova;

- naknada za godišnji odmor na teret procijenjenih obaveza - da se odrazi naknada za godišnji odmor obračunate na teret obaveza formiranih u računovodstvu. Takvi iznosi mogu odgovarati knjiženjima, na primjer, u korespondenciji sa računom 96;

- naknada za godišnji odmor - da se odrazi naknada za godišnji odmor, za koju ranije formirane obaveze nisu bile dovoljne. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima, na primjer, u korespondenciji sa računom troškova.

Ako se rezerve formiraju i u poreskom računovodstvu, njihovi iznosi mogu se razlikovati od iznosa iskazanih u računovodstvu. U ovom slučaju, odmor se može odraziti i po vrsti operacije:

- godišnji odmor na teret procijenjenih obaveza i rezervi - radi odraza regresa obračunate na račun obaveza prethodno formiranih u računovodstvu i rezervi akumuliranih u poreskom računovodstvu;

- godišnji odmor na teret rezervi - da se odrazi regres za godišnji odmor obračunat na osnovu prethodno akumuliranih rezervi u poreskom računovodstvu.

Naknada za godišnji odmor iz rezerve se ne odražava u poreskom računovodstvu.

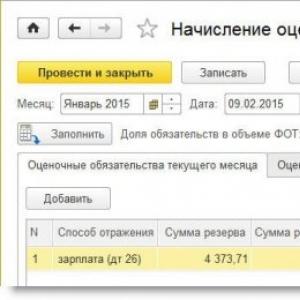

Dokument “Obračun procijenjenih obaveza za godišnji odmor”

U dokumentu Obračun procijenjenih obaveza za otpuštanje obaveza (rezerve) na obeleživaču Procijenjene obaveze za tekući mjesec konačni zbirni podaci se popunjavaju za prenos u računovodstveni program u kontekstu podjela i metoda refleksije.

Sljedeći pokazatelji se prenose u računovodstveni program:

- Iznos rezerve- ovo su procijenjene obaveze za godišnji odmor u računovodstvu;

- Iznos rezerve premije osiguranja su procijenjene obaveze za premije osiguranja obračunate na iznos regresa u računovodstvu;

- Iznos rezerve Rezerve FSS NS i PZ su procenjene obaveze za doprinose obračunate na iznos regresa za FSS NS i PZ u računovodstvu;

- Iznos rezerve (NU)- rezerva za godišnji odmor u poreskom računovodstvu;

- Iznos rezerve premija osiguranja (NU)- rezerva premija osiguranja obračunata na iznos regresa u poreskom računovodstvu;

- Iznos rezerve FSS NS i PZ (NU)- rezerva obračunata za iznos regresa u Fondu socijalnog osiguranja NSZ i Fondu socijalnog osiguranja u poreskom računovodstvu.

Na obeleživaču Iste podatke prikazuje i zaposleni. Ove informacije se mogu koristiti za kontrolu ukupnih iznosa.

Bookmark sadrži podatke na osnovu kojih se u dokumentu obračunavaju obaveze. Sastav podataka koji se koriste u proračunu ovisi o tome koja je metoda odabrana. Za izračun se koriste dva dodatna indikatora: izračunati i akumulirani, koji odgovaraju svakom od gore navedenih indikatora.

Obračun procijenjenih obaveza u računovodstvu metodom obaveza (MSFI)

1. Indikator Iznos mjesečne rezerve (P) izračunati kao razlika između indikatora I Iznosi rezervi (akumulirani) (N):

P = I - N

Iznosi rezervi (izračunati) (I)- ovo je iznos naknade za godišnji odmor koji je trebao biti isplaćen da je godišnji odmor obračunat za sve dane godišnjeg odmora, uključujući i obračunski mjesec.

Pokazatelj (I) se izračunava kao proizvod prosječne zarade (AE) sa brojem preostalih dana godišnjeg odmora (D):

I = D x SZ (iznos rezerve jednak je iznosu naknade za godišnji odmor pri otpuštanju zaposlenog posljednjeg dana u mjesecu).

Iznos rezerve (akumuliran) (N) obračunava se na osnovu prethodnog mjeseca i jednaka je razlici Iznosi rezervi (izračunati) prošli mjesec (IPM) i iznos stvarno obračunate naknade za godišnji odmor (Od):

N = Ipm - Od

2. Obaveze plaćanja premija osiguranja Iznos rezerve premije osiguranja(RSv) se izračunavaju kao procenat procenjene obaveze Iznosi rezervi:

Rsv = R x Tsv,

gdje: Tsv- trenutna stopa ukupnih doprinosa za osiguranje u fondove Fonda PIO, Fonda socijalnog osiguranja i Federalnog fonda obaveznog zdravstvenog osiguranja.

Trenutna premijska stopa(Tsv) se definiše kao odnos doprinosa zaposlenog prema ovim sredstvima akumuliranim ovog mjeseca u dokumentu Obračun plate(FactSv), na stvarne obračune koji čine platni spisak procijenjene obaveze (FactFot):

Tsv = (FactSv / FactFot) x 100%

3. Iznos rezerve FSS NS i PZ(Rns) se izračunava slično kao procenat (Tns) prethodno formirane procijenjene obaveze Iznos rezerve:

Rns = P x Tns,

gdje: Tns- trenutnu stopu doprinosa za osiguranje u Fond socijalnog osiguranja za nacionalno osiguranje i lično zdravstveno osiguranje

Trenutna stopa doprinosa za osiguranje u Fond socijalnog osiguranja za nacionalno osiguranje i lično zdravstveno osiguranje(Tns) - odnos doprinosa u Fond socijalnog osiguranja NS i penzije zaposlenog obračunate ovog mjeseca u dokumentu Obračun plate(FactNs), na stvarne obračune koji čine platni spisak procijenjene obaveze (FactFot):

Tns = (ActNs / FactFot) x 100%

Standardna metoda za obračun procijenjenih obaveza u računovodstvu

Standardnom metodom procijenjena obaveza (rezerva u poreskom knjigovodstvu) se obračunava kao umnožak zarade (koja bi bila uključena u obračun prosjeka prilikom obračuna godišnjeg odmora) uzimajući u obzir premije osiguranja, a Mjesečni procenat doprinosa na plate.

Primjer

Modern Technologies doo ima dva zaposlena od 1. januara 2015. godine: Lyubavin P.P. i Krasnova R.Z. sa platama: 25.000 rub. i 30.000 rub. respektivno. Na osnovu izjave uposlenice Krasnove R.Z. odobreno joj je odsustvo od 13. do 15. aprila.

Procijenjene obaveze za godišnji odmor formiraju se metodom obaveza (MSFI), a rezerve u poreskom računovodstvu se formiraju standardnom metodom.

U aprilu 2015. dokument Odsustvo zaposlenih Krasnova R.Z. Naplaćena naknada za godišnji odmor (od) 3.071,67 RUB. za 3 dana na osnovu prosječne zarade od 1.023,89 rubalja.

U skladu sa Zakonom o radu Ruske Federacije, za svaki odrađeni mjesec, 2,33 (3) dana se dodaju na saldo odmora (28 dana / 12 mjeseci).

Za period od 01.01.15. do 30.04.15. Krasnova R.Z. Sakupljeno je 9,33 dana odmora.

U dokumentu Odraz plata u računovodstvu za april 2015. na bookmarks Obračunata plata i doprinosi I tip operacije je kreiran Godišnji odmor zbog procijenjenih obaveza i rezervi(Sl. 3).

Iznos ove operacije jednak je iznosu obračunate naknade za godišnji odmor.

Radi lakšeg razumijevanja, tabela 2 sadrži indikatore za izračunavanje procijenjenih obaveza zaposlenika R.Z.Krasnove. iz bookmark-a Obračun procijenjenih obaveza za godišnji odmor dokumenata Obračun procijenjenih obaveza na odmorima u periodu od januara do juna.

Tabela 2. Obračun procijenjenih obaveza za godišnji odmor od strane R.Z.Krasnove. (januar jun)

|

Indikatori koji se koriste za izračunavanje procijenjenih obaveza |

Januar |

februar |

mart |

april |

juna |

|

|

Prosječna zarada(za obračun rezerve) |

1 023,89 |

1 023,89 |

1 023,89 |

1 014,34 |

1 016,29 |

1 017,58 |

|

Preostali dani godišnjeg odmora (za obračun rezerve) |

2,33

|

4,67

|

7

|

6,33

|

8,67

|

11

|

|

Iznos regresa |

3 071,67 | |||||

|

Rezerva za odmor (izračunata) = Preostali dani godišnjeg odmora * Prosječna zarada |

2 385,66

|

4 781,57

|

7 167,23 = 7 * 1 023,89 |

6 420,77

|

8 811,23

|

11 193,38

|

|

Rezerva za odmor (izračunata) prošli mjesec |

2 385,66 |

4 781,57 |

6 420,77 = 6,33 * 1 014,34 |

8 811,23

|

||

|

Rezerva za godišnji odmor (akumulirana) = Rezerva za godišnji odmor (obračunata) prethodnog mjeseca - iznos naknade za godišnji odmor |

2 385,66 |

4 781,57 |

4 095,56

|

6 420,77 |

8 811,23 |

|

|

Rezerva za godišnji odmor = Rezerva za odmor (izračunata) - Rezerva za odmor (akumulirana) |

2 385,66 |

2 395,91

|

2 385,66

|

2 325,21

|

2 390,46 = 8 811,23 - 6 420,77 |

2 382,15

|

Tabela 3 sadrži pokazatelje za obračun rezervi za godišnji odmor za zaposlenog R.Z.Krasnova. iz oznake P Obračun procijenjenih obaveza za godišnji odmor dokumenata Obračun procijenjenih obaveza za godišnji odmor za period od januara do juna.

Tabela 3. Obračun rezervi za godišnji odmor od strane Krasnova R.Z. (januar jun)

|

Indikatori koji se koriste prilikom izračunavanja rezervi za odmor |

Januar |

februar |

mart |

april |

juna |

|

|

Krasnova R.Z. | ||||||

|

Rezerva za odmor (NU) |

2 072,73 = |

Računovodstvo procijenjenih obaveza i rezervi za godišnji odmor u “1C: Računovodstvo 8” izd. 3.0

Počevši od verzije 3.0.39 programa 1C: Računovodstvo 8, ur. 3.0, izvršene su izmjene kontnog plana uključenog u konfiguraciju. Na kontu 96 „Rezerve za buduće troškove“ dodani su podračuni za organizaciju obračuna procenjenih obaveza za plaćanje predstojećih godišnjih odmora i troškova naknada zaposlenima:

- račun 96.01 “Procijenjene obaveze za naknade zaposlenima” - namijenjen je za sumiranje informacija o procijenjenim obavezama za beneficije zaposlenih i premije osiguranja obračunate na iznose ovih naknada;

- račun 96.01.1 “Procijenjene obaveze za naknade” - namijenjen je za sumiranje informacija o procijenjenim obavezama za beneficije zaposlenih;

- račun 96.01.2 “Procijenjene obaveze za premije osiguranja” - namijenjen je za sumiranje informacija o procijenjenim obavezama za premije osiguranja obračunate na iznos primanja zaposlenih;

- račun 96.09 “Ostale rezerve za buduće troškove” - namijenjen je za sumiranje informacija o ostalim procijenjenim obavezama.

Da biste koristili mogućnost automatskog generiranja procijenjenih obaveza (rezerva) u “1C: Računovodstvo 8” (rev. 3 0), samo postavite zastavicu Napravite rezervu za odmor u obliku postavki obračuna plata (slika 4).

Prilikom sinhronizacije podataka sa programom „1C: Plate i upravljanje osobljem 8” (rev. 3.0), automatski se kreiraju dokumenti sljedećeg tipa u „1C: Računovodstvo 8” (rev. 3.0)

- Odraz plata u računovodstvu(dostupno u odjeljku Plata i osoblje). Nakon knjiženja dokumenata ove vrste, generišu se unosi za obračun zarada i drugih davanja zaposlenima, doprinosa za osiguranje, poreza na dohodak fizičkih lica, kao i knjiženja za obračun regresa i doprinosa za osiguranje od regresa na teret procenjenih obaveza. u računovodstvu i na teret rezervi u poreskom računovodstvu;

- Obračun procijenjenih obaveza za godišnji odmor(dostupno od obrade Zatvaranje mjeseca). Nakon knjiženja dokumenata ove vrste, generišu se unosi za obračun procijenjenih obaveza i rezervi za godišnji odmor, uzimajući u obzir obračunate premije osiguranja.

Na sl. 5 predstavljen je programski dokument Odraz plata u računovodstvu za april 2015. Imajte na umu da prilikom sinhronizacije sa programom "1C: Plate i upravljanje osobljem 8" (rev. 3.0) kartica Isplata godišnjih odmora na teret procijenjenih obaveza nije prikazano.

Budući da obračunati iznos regresa za april ne prelazi iznos procijenjenih obaveza i iznos rezervi formiranih u tom trenutku, nema razlika između računovodstvenih i poreskih računovodstvenih podataka (Sl. 6).

Na sl. 7 dokument predstavljen Obračun procijenjenih obaveza za godišnji odmor za april 2015. Imajte na umu da prilikom sinhronizacije s programom "1C: Upravljanje platama i osobljem 8" (rev. 3.0) oznake Procijenjene obaveze (za zaposlene) I Obračun procijenjenih obaveza za godišnji odmor nisu prikazane.

S obzirom da je metodologija za obračun procijenjenih obaveza i rezervi drugačija, mjesečno nastaju odbitne (Sl. 8) ili oporezive privremene razlike između računovodstvenih i poreskih računovodstvenih podataka, na osnovu kojih se prilikom obavljanja regulatorne operacije Obračun poreza na dohodak Odgođena poreska sredstva i obaveze će se priznati ili podmiriti.

Ispis (Ctrl+P)

Računovodstvo procenjenih obaveza za beneficije zaposlenih (rezerva za godišnji odmor, naknade) u programu „1C: Plate i upravljanje kadrovima 8” (revizija 3) i „1C: Računovodstvo 8” (revizija 3.0)

Ova funkcionalnost se pojavila u 1C aplikativnim rješenjima nakon što je PBU 8/2010 „Procijenjene obaveze, potencijalne obaveze i potencijalna imovina“ stupio na snagu 1. januara 2011. godine, odobren Naredbom Ministarstva finansija Rusije od 13. decembra 2010. br. 167n, koji uvodi novi koncept - procijenjenu obavezu.

PBU 8/2010 trebaju primjenjivati sve organizacije koje su pravna lica prema zakonodavstvu Ruske Federacije, osim kreditnih organizacija i državnih (opštinskih) institucija.

PBU 8/2010 ne smiju primjenjivati mala preduzeća, osim subjekata koji emituju javno ponuđene hartije od vrijednosti, kao i društveno orijentisane neprofitne organizacije.

Procijenjene obaveze se odražavaju u računovodstvenim evidencijama organizacije na adresi račun 96 “Rezerve za buduće troškove” u svrhu stvaranja rezervi za troškove koji će vjerovatno nastati u budućnosti.

Na osnovu rezultata popisa, iznosi prekomjerno obračunatih obaveza i rezervi iskazuju se u račun 91.01 “Ostali prihodi”.

U toku godine formirana rezerva za procijenjenu obavezu treba koristiti u odnosu na one rashode za koje je namijenjena za pokriće. U slučaju stvarnih rashoda, rashodi ili pripadajuće obaveze računaju se u korespondenciji sa računom 96. Ako je iznos na računu 96 nedovoljan, rashodi za otplatu procijenjene obaveze priznaju se na opšti način. U slučaju viška zaposlenih, neiskorišćeni iznos procenjene obaveze nakon njene otplate priznaje se kao drugi prihod organizacije.

Funkcionalnost sadrži sljedeće mehanizme:

- Postavljanje formiranja procijenjenih obaveza (rezerva)

- Mjesečni obračun procijenjenih obaveza pomoću dokumenta “Obračun procijenjenih obaveza za godišnji odmor” i prijenos podataka (sinhronizacija) generisanih procijenjenih obaveza u program 1C: Računovodstvo 8 (rev. 3.0)

- Mjesečni otpis procijenjenih obaveza (rezerve) sa dokumentom Odraz plata u računovodstvu i prijenos u program 1C: Računovodstvo 8 (rev. 3.0)

- Automatski popis procijenjenih obaveza na kraju godine radi prenošenja u računovodstveni program.

- Izvještaji o procijenjenim obavezama.

1. Uspostavljanje formiranja procijenjenih obaveza (rezerve)

Postavka je napravljena za određenu organizaciju u sekciji Postavljanje poslovnih organizacija na kartici Računovodstvene politike i ostala podešavanja putem linka Procijenjene obaveze za godišnji odmor (rezerve).

Rice. 1 Uspostavljanje formiranja procijenjenih obaveza (rezerve)

Računovodstvo podržava dvije metode za formiranje procijenjenih obaveza za godišnji odmor:

- Normativna metoda, predviđen u članu 324.1 Poreskog zakonika Ruske Federacije, da bi se izračunao iznos procijenjene obaveze, unaprijed izračunat postotak koji se odražava u računovodstvenoj politici organizacije množi se iznosom stvarnih obračuna (uključujući obračunavanje platnog spiska). u osnovicu za obračun prosječne zarade za godišnji odmor) i doprinose za osiguranje iz ovih obračuna tekućeg mjeseca, uzimajući u obzir maksimalni iznos doprinosa u godini, po dostizanju kojeg se ne formira rezerva;

- Metoda obaveza (MSFI) Prema MRS 37, iznos rezervisanja mora predstavljati najbolju procjenu troškova potrebnih za izmirenje tekuće obaveze na datum izvještavanja. Moguća je preciznija procjena pojedinačnih obaveza. Iznos procijenjene obaveze izračunava se kao razlika dva indikatora: Iznos rezerve (obračunat) i Iznos rezerve (akumuliran). Iznos rezerve (obračunat) je iznos regresa za godišnji odmor koji je trebao biti isplaćen da je godišnji odmor obračunat za sve dane godišnjeg odmora, uključujući i obračunski mjesec, tj. ovaj iznos je jednak iznosu naknade za godišnji odmor kada je zaposlenik otpušten posljednjeg dana u mjesecu. Iznos rezerve (akumulirani) je iznos regresa obračunat za prethodni mjesec i jednak je razlici između iznosa (obračunate) rezerve za prethodni mjesec i iznosa stvarno obračunate regresa za godišnji odmor. Obaveze za plaćanje premija osiguranja obračunavaju se kao procenat procijenjene obaveze.

Imajte na umu da je u poreskom računovodstvu (za porez na dohodak) podržan samo normativni način formiranja rezervi za godišnji odmor u skladu sa čl.

324.1 Poreskog zakona Ruske Federacije, prema kojem poreski obveznik ima pravo odlučiti o jednakom obračunu za poreske svrhe nadolazećih troškova za plaćanje godišnjeg odmora zaposlenih.

2. Obračun procijenjenih obaveza pomoću dokumenta „Obračun procijenjenih obaveza za godišnji odmor“

Obračun procijenjenih obaveza za godišnji odmor za mjesec vrši se pomoću dokumenta Obračun procijenjenih obaveza za godišnji odmor (odjeljak Plata - Obračuni procijenjenih obaveza za godišnji odmor).

Bitan! Očekuje se da se unese nakon obračuna zarada za mjesec i generiranja dokumenta Odraz zarada u računovodstvu za tekući mjesec.

Slika 2 Dokument Obračun procijenjenih obaveza za godišnji odmor

Slika 2 Dokument Obračun procijenjenih obaveza za godišnji odmor Na karticama dokumenta biće prikazani detaljni podaci o obračunu procenjenih obaveza, visini same rezerve, visini premija osiguranja i Fondu socijalnog osiguranja i

PZ obračunati za iznos rezerve u kontekstu odjeljenja, zaposlenika i odmora zaposlenih.

2.1. Sinhronizacija podataka o generiranim procijenjenim obavezama sa programom 1C: Računovodstvo 8 (rev. 3.0)

Implementirana je sinhronizacija podataka o generisanim procijenjenim obavezama sa programom 1C: Računovodstvo 8 (rev. 3.0), počevši od njegove verzije 3.0.39.

U tom slučaju se podaci o obračunatim procijenjenim obavezama u računovodstvenom programu formiraju u istoimeni dokument

Knjiženje zavisi od predznaka iznosa priznatih procenjenih obaveza:

Za pozitivnu vrijednost, Iznos transakcije je prikazan:

Po zaduženju isti računi troškova kao i iznosi platnog spiska koji su činili osnovu procijenjene obaveze i postavljeni su pri uspostavljanju procedure za odraz plata, na primjer:

- Troškovi rada zaposlenih u administraciji iskazuju se na računu 26 „Opšti troškovi poslovanja“ ili 44.01 – Troškovi distribucije u organizacijama;

- Troškovi rada za ključno proizvodno osoblje na kontu 20.01 “Primarna proizvodnja”;

- Troškovi rada za čistače industrijskih prostorija

račun 25 „Opći rashodi proizvodnje

Uz zajam na podračunima računa 96 “Rezerve za buduće troškove”:

- 96.01.1 “Procijenjene obaveze za naknadu” uzima u obzir iznos same rezerve;

- 96.01.2 “Procijenjene obaveze za premije osiguranja” uzima u obzir iznos premije osiguranja obračunat za iznos rezerve.

Za negativnu vrijednost, Iznos transakcije je prikazan:

po zaduženju, na podračunima računa 96 “Rezerve za buduće troškove

Na zajam, na računu 91.01 – Ostali prihodi. Kao prvi podračun računa 91.01, unaprijed definisana vrijednost u konfiguraciji “ Ostali rashodi van poslovanja» imenik „Ostali prihodi i rashodi“.

Ako je metodologija za obračun procijenjenih obaveza i rezervi drugačija, tada će se mjesečno pojaviti odbitne ili oporezive privremene razlike između računovodstvenih i poreskih računovodstvenih podataka.

4 . Otpis procijenjenih obaveza

Procijenjene obaveze (rezerve) se otpisuju dokumentom Odraz plata u računovodstvu (odjeljak Plata -Odraz plate u računovodstvu) (Slika 3). Ali da biste to učinili, prvo morate prikupiti godišnji odmor pomoću dokumenta Odmor, a zatim izračunajte plate i doprinose za osiguranje (uključujući iznos regresa) koristeći dokument Obračun plata i doprinosa

Kao rezultat sinhronizacije dokumenata Odraz plata u računovodstvu sa računovodstvenim programom iskorišćene rezerve (otpis procenjenih obaveza) iskazuju se na teretu podračuna računa 96 „Rezerve za buduće troškove“. na primjer, Dt 96.01.1 Kt 70″. Doprinosi ostvareni od ovih uplata će se odraziti na teret računa 96.01.2 u korespondenciji sa podračunima 69 računa.

Za generisanje unosa u računovodstveni program za otpis prethodno akumuliranih obaveza i rezervi, dokument Odraz plata u računovodstvu implementira vrste transakcija za koje se automatski odražavaju godišnji odmori i njihova naknada:

- Godišnji odmor da odrazi naknadu za godišnji odmor za koju su prethodno akumulirane obaveze (i rezerve) bile nedovoljne. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret računa troškova;

- Godišnji odmor na teret procijenjenih obaveza da se odrazi regres za godišnji odmor obračunat na račun prethodno akumuliranih obaveza u računovodstvu. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret podračuna računa 96 “Rezerve za buduće troškove”;

- Naknada za godišnji odmor da odražava naknadu za godišnji odmor, za koji su prethodno akumulirane obaveze (i rezerve) bile nedovoljne. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret računa troškova;

- Naknada za godišnji odmor iz procijenjenih obaveza Za

odraz naknade za godišnji odmor obračunate na račun prethodno akumuliranih računovodstvenih obaveza. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret podračuna računa 96 „Rezerve za buduće troškove“.

Ako se rezerve formiraju i u poreskom računovodstvu, njihovi iznosi mogu se razlikovati od iznosa iskazanih u računovodstvu. U ovom slučaju, odmor se može odraziti i po vrsti operacije:

- da se prikaže naknada za godišnji odmor obračunata na račun obaveza koje su prethodno akumulirane u računovodstvu i rezervi akumuliranih u poreskom računovodstvu. Takvi iznosi u računovodstvenom programu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret podračuna računa 96 “Rezerve za buduće troškove”;

- da odražava regres za godišnji odmor obračunat na osnovu rezervi prethodno akumuliranih u poreskom računovodstvu. Takvi iznosi u računovodstvu mogu odgovarati knjiženjima u korespondenciji, na primjer, na teret računa rashoda. U poreskom računovodstvu - po zaduženju podračuna računa 96

Napominjemo da se naknada za godišnji odmor iz rezerve ne odražava u poreskom računovodstvu, a naknada za godišnji odmor iz rezerve se ne odražava u poreskom računovodstvu. Osim toga, na osnovu rezultata popisa, iznosi prekomjerno obračunatih obaveza i rezervi se iskazuju u račun 91.01 “Ostali prihodi”.

Pogledajmo primjer odražavanja plaća (plaćenog godišnjeg odmora) u računovodstvu na Sl. 3. Zaposleni Obramov S.V. je otišao na godišnji odmor i iznos naknade za godišnji odmor je obračunat u iznosu 47.781,58 RUB dokument "odmor". Ovo je iznos troškova za regres i premije osiguranja obračunate od regresa za godišnji odmor, za ispunjenje prethodno prihvaćene procijenjene obaveze, podijeljen u dvije vrste poslova:

- Godišnji odmor zbog procijenjenih obaveza i rezervi: 24.000 rub.(iznos ranije prihvaćene rezerve), 5.280 RUB= 24.000 rub. * 22% (iznos doprinosa za osiguranje u Fond PIO za obavezno penzijsko osiguranje), 696 rub.= 24.000 rub. * 2,9% (iznos doprinosa za osiguranje u Fond socijalnog osiguranja), 1,224 RUB= 24.000 rub. * 5,1% (iznos doprinosa za osiguranje u Savezni fond obaveznog zdravstvenog osiguranja), 48 rub.= 24.000 rub. * 0,2% (iznos doprinosa u Fond socijalnog osiguranja od NS i PP);

- Godišnji odmor iz rezervi: 23.781,58 RUB= 47.781,58 (iznos plaćanja godišnjeg odmora) – 24.000 rubalja. (iznos ranije prihvaćene rezerve), 5.231,95 RUB= 23.781,58 rub. * 22% (iznos doprinosa za osiguranje u Fond PIO za obavezno penzijsko osiguranje), 689,67 RUB= 23.781,58 rub. * 2,9% (iznos doprinosa za osiguranje u Fond socijalnog osiguranja), 1.212,86 RUB= 23.781,58 rub. * 5,1% (iznos doprinosa za osiguranje u Savezni fond obaveznog zdravstvenog osiguranja), 47,56 rub.= 23.781,58 rub. * 0,2% (iznos doprinosa u Fond socijalnog osiguranja od NS i PP).

Na obeleživaču Isplata godišnjih odmora na teret procijenjenih obaveza(Slika 3) dokumenta odražava detaljne informacije o računovodstvu procijenjenih obaveza, koje nije predviđeno za prijenos u računovodstveni program.

Slika 3 Primjer odražavanja plaća u računovodstvu

Slika 3 Primjer odražavanja plaća u računovodstvu 3. Automatski popis procijenjenih obaveza na kraju godine

Popis se takođe vrši automatski pomoću dokumenta Obračun procijenjenih obaveza za godišnji odmor (rubrika Plate Obračun procijenjenih obaveza za godišnji odmor) u mjesecu decembru. Prilikom inventure, obračun procenjenih obaveza (AL) i rezervi (RU) vrši se po jednom principu zasnovanom na

od nagomilanih dana godišnjeg odmora, bez obzira na korištenu metodologiju. Algoritam

popis se praktično poklapa sa algoritmom za mjesečni obračun obaveza prema MSFI metodologiji i sastoji se od sljedećeg:

Dodatni obračun ili otpis obaveze (rezerve):

- Utvrđuje se broj neiskorišćenih dana godišnjeg odmora.

- Utvrđuju se prosječne zarade (kao za odmor).

- Množenjem dana sa prosečnom zaradom dobija se iznos obaveze, dok se iznos rezerve (RU) ne obračunava posebno, jer je ista vrijednost kao i iznos obaveze.

- Radi se poređenje sa akumuliranim iznosom i utvrđuje se rezultat (dodatno razgraničenje ili otpis).

Dodatni obračun ili otpis obaveze za premije osiguranja (rezerve):

- Efektivna stopa doprinosa za godinu u cjelini utvrđuje se za svaku vrstu doprinosa posebno:

utvrđuje se osnovica doprinosa zaposlenog;

utvrđuje se iznos obračunatih doprinosa;

Stopa doprinosa se izračunava kao odnos iznosa doprinosa i oporezive osnovice. - Iznos obaveze se množi sa stopom - dobija se procenjeni iznos obaveze doprinosa.

- Primljeni iznosi doprinosa se sumiraju, dok se iznos doprinosa rezerve (RU) ne obračunava posebno, jer je ista vrijednost kao i iznos doprinosa za pasivu.

- Radi se poređenje sa akumuliranim iznosom doprinosa i utvrđuje se rezultat (dodatni obračun ili otpis).

5. Izvještaji o procijenjenim obavezama

Nakon kompletiranja dokumenta Obračun procijenjenih obaveza za godišnji odmor U poglavlju Plaća – Izvještaji o plaćama Možete generirati sljedeće izvještaje:

- Pomoć-kalkulacija “Rezerve za godišnji odmor”– dizajniran za prikaz detaljnog obračuna rezervi za godišnji odmor i procijenjenih obaveza za predstojeće odmore od strane zaposlenog (razlikuje se u zavisnosti od metodologije za generisanje procijenjenih obaveza odabrane u postavkama) (Sl. 4).

- Stanja i promet rezervi za godišnji odmor– prikazuje zbirne podatke o kretanju procijenjenih obaveza po vrstama rezervi (kretanje na računu 96 „Rezerve za buduće troškove“) (Sl. 5).

- Ostavite rezerve za zaposlene– dizajniran za prikaz kretanja procenjenih obaveza po zaposlenom (dešifrovanje računa 96 „Rezerve za buduće troškove”) (Sl. 6).

Slika 4. Izvještaj Pomoć-kalkulacija “Rezerve za godišnji odmor”

Slika 4. Izvještaj Pomoć-kalkulacija “Rezerve za godišnji odmor”  Slika 6 Stanja i promet rezervi za godišnji odmor

Slika 6 Stanja i promet rezervi za godišnji odmor  Slika 6 Ostavite rezerve za zaposlene

Slika 6 Ostavite rezerve za zaposlene Formiranje rezervi za predstojeće troškove za regres

Napravite sljedeće postavke:

1. Potrebno je da popunite imenik Rezerve, nalazi se u meniju "Obračun plata" - "Analitičko računovodstvo" - "Procijenjene obaveze (rezerve)" za interfejs "Obračun platnog spiska organizacije").

Namijenjen je za pohranjivanje informacija o rezervama nastalim u računovodstvenom i poreznom računovodstvu - na primjer, rezerve za regres itd. Koristi se, posebno, za organizaciju analitičkog računovodstva (podračun "Rezerve") u računovodstvu (samostalno računovodstveni) kontni plan (konto "Rezerve za buduće rashode i plaćanja") i kontni okvir za poresko računovodstvo za porez na dobit (konto N "Rezerve za buduće rashode" - analogni račun u računovodstvu).

2. Knjigovodstvena knjiženja doprinosa u rezervne fondove se automatski generišu dokumentom<Отражение зарплаты в регл. учете>. Da biste automatski izračunali rezerve, morate: u obliku elementa imenika na kartici „Osnovna razgraničenja“ navesti listu osnovnih razgraničenja; u obliku elementa imenika na kartici "Iznosi odbitka", postavite postotak odbitka za rezervu za svaku organizaciju.

3. Uobičajeno, doprinosi u rezervi se iskazuju na istim računima troškova i pod istim stavkama troškova kao i osnovna razgraničenja!

Ako organizacija koristi druge stavke troškova, tada je potrebno konfigurirati korespondenciju troškovnih stavki razgraničenja i rezervnih sredstava u registru informacija "Korespondencija stavki troškova za odražavanje plaća u regulatornom računovodstvu", da ga unesete - U direktorij element rezerve - kliknite na dugme Idi

4. Postavljanje odraza u računovodstvu godišnjih odmora po osnovu doprinosa u rezervni fond - Potrebno je u obračunskoj evidenciji isplate godišnjih odmora navesti način obračuna u računovodstvu, u kojem je DT račun označen kao 96.

P.S. Ukratko o tome:

Rezerva se obračunava na sljedeći način: za svakog zaposlenog na kraju mjeseca uzima se broj dana neiskorišćenog godišnjeg odmora i množi sa prosječnom dnevnom zaradom. Da pojednostavimo (ovo nije zabranjeno), možete uzeti prosjek za preduzeće. Jer Budući da se obračun rezerve pripisuje troškovima odjeljenja, tada možete uzeti broj dana neplaćenog odmora za odjel i pomnožiti ga s prosječnom platom za odjel (preduzeće). Dodajte osiguranje po prosječnoj stopi. Tako formiran iznos za sve službe (zaposlene) je iznos rezerve, koji se na kraju mjeseca mora uzeti u obzir kao procijenjena obaveza. Uporedite ovaj iznos sa stvarnim stanjem kredita na računu 96 i transakcije na računu troškova-k96 dovode stanje računa 96 na iznos rezerve. I tako na kraju svakog mjeseca. Jednom godišnje (obično 31. decembra) vrši se popis rezervi. One. na isti način se obračunava stvarna rezerva (tj. za svakog zaposlenog i za njegovu tačnu prosječnu dnevnu platu). Gore navedene transakcije usklađuju rezerve.

Korištenje rezerve - knjiženja za iznose realnog godišnjeg odmora d96-k69/70.

Potrebno je mnogo truda da rezerva postane negativna. Da biste to učinili, morate sve poslati na nezarađeni godišnji odmor u isto vrijeme.

Veličina: px

Počnite prikazivati sa stranice:

Transkript

1 E. N. Kalinina, metodolog odjela za promociju ekonomskih programa 1C Formiranje procijenjenih obaveza i rezervi za godišnji odmor u programu "1C: Preduzeće 8" U programima "1C: Upravljanje platama i osobljem 8" (počevši od verzije) i "1C : Računovodstvo 8" "(iz verzije) moguće je formirati procijenjene obaveze za plaćanje predstojećih godišnjih odmora u računovodstvu i rezerve za predstojeće troškove za plaćanje godišnjih odmora u poreskom računovodstvu. Razmotrimo metode obračuna koje se koriste u programima, potrebna podešavanja, računovodstvene parametre i razloge za razlike između računovodstvenog i poreskog računovodstva. Procijenjene obaveze za plaćanje predstojećih praznika u računovodstvu Svrha kreiranja bilo koje procijenjene obaveze je stvarni odraz u finansijskim izvještajima organizacije njenog finansijskog stanja. Sve organizacije moraju formirati procijenjene obaveze za naknadu za godišnji odmor. Privredni subjekti koji imaju pravo na upotrebu pojednostavljenih računovodstvenih metoda (uključujući i pojednostavljene finansijske izvještaje) formiraju procijenjene obaveze na dobrovoljnoj osnovi. U PBU 8/2010 obaveze plaćanja za predstojeće godišnje odmore (uključujući naknadu za neiskorišteni odmor) nisu eksplicitno navedene kao procijenjene obaveze. Međutim, svi uslovi navedeni u paragrafu 5 PBU 8/2010, neophodni za priznavanje procijenjene obaveze, istovremeno su ispunjeni: - zaposleni u organizaciji imaju pravo na određeni broj dana plaćenog odsustva svakog mjeseca, ali nema sigurnosti u trenutku ispunjenja obaveze poslodavca da isplati regres (bolest, otpuštanje radnika ili drugi razlozi za odlaganje godišnjeg odmora); - visina obaveza može varirati (prosječne zarade, na osnovu kojih se obračunava regres, utvrđuju se na osnovu dvanaest mjeseci prije početka godišnjeg odmora), ali se razumno i pouzdano procjenjuju na mjesečnom nivou; - isplata regresa za godišnji odmor vrši se održavanjem prosječne plate zaposlenog, uz smanjenje ekonomske koristi organizacije. PBU 8/2010 ne predviđa poseban postupak za izračunavanje iznosa procijenjene obaveze, ali se navodi da novčana vrijednost takve obaveze treba da odražava najrealniji iznos troškova potrebnih za izmirenje po njoj. Ovu proceduru razvija organizacija samostalno, uzimajući u obzir odredbe Odjeljka III PBU 8/2010 i sadržana je u računovodstvenim politikama organizacije. Pored toga, organizacija može koristiti Metodološke preporuke MR-1-KpT iz “Procijenjenih obaveza za obračune sa zaposlenima” koje je usvojila Komisija za tumačenje BMC-a. Rezerve za buduće troškove za plaćanje godišnjih odmora Za potrebe poreza na dobit koristi se izraz “Rezerve za buduće troškove za plaćanje godišnjih odmora”. Svrha stvaranja ove rezerve u poreskom računovodstvu je postepeno i ravnomjerno otpisivanje troškova za plaćanje predstojećih godišnjih odmora zaposlenih. Formiranje rezerve za godišnji odmor je pravo poreskog obveznika, a ne obaveza, pa se može kreirati po želji. Na osnovu st. 1 klauzula 1 člana Poreskog zakona Ruske Federacije, poreski obveznici koji odlučuju

2 za formiranje rezerve za regres, u svojoj računovodstvenoj politici za poreske svrhe moraju odražavati: - način rezervacije (procijenjeni iznos troškova rada, uzimajući u obzir doprinose za osiguranje za obavezno socijalno osiguranje za godinu); - maksimalni iznos doprinosa za rezervu (procijenjeni godišnji iznos troškova godišnjeg odmora, uzimajući u obzir premije osiguranja); - mjesečni procenat doprinosa u rezervu, koji se definiše kao odnos procijenjenog godišnjeg iznosa troškova za regres i procijenjenog godišnjeg iznosa troškova rada. U te svrhe, obveznik je dužan da sačini poseban obračun (procjenu), koji odražava obračun iznosa mjesečnih doprinosa na određenu rezervu na osnovu podataka o procijenjenom godišnjem iznosu troškova za godišnji odmor, uključujući iznos osiguranja. premije. Ako se formira rezerva, onda troškovi rada svakog mjeseca ne uključuju stvarno obračunate regres za godišnji odmor, već iznos doprinosa u rezervu, obračunat na osnovu procjene. Iznosi naknade za neiskorišteni godišnji odmor isplaćen zaposlenima pri otpuštanju uzimaju se u obzir kao dio troškova rada na osnovu čl. 8. čl. 255 Poreskog zakonika Ruske Federacije i ne umanjuju iznos stvorene rezerve (dopis Ministarstva finansija Rusije od /4/29). Na kraju poreskog perioda, organizacija je dužna izvršiti popis rezervi (klauzula 4 člana Poreskog zakona Ruske Federacije). Za popis rezervi predstojećih troškova za isplatu godišnjih odmora zaposlenima potrebno je razjasniti sljedeće pokazatelje: - broj dana neiskorišćenog godišnjeg odmora; - prosječni dnevni iznos troškova za naknade zaposlenih; - obavezni odbici premija osiguranja. Ostatak rezerve, koji odgovara iznosu troškova za plaćanje neiskorišćenog godišnjeg odmora, može se preneti u narednu godinu. Prilikom popisa rezervi na kraju kalendarske godine identifikuju se neiskorišteni iznosi rezervi koje treba uzeti u obzir kao dio neposlovnih prihoda tekućeg poreskog perioda. Ako organizacija ne stvori rezervu za regres naredne godine, tada se cjelokupni iznos stvarnog stanja rezerve uključuje u neposlovne prihode tekućeg poreskog perioda. Ako se na osnovu rezultata popisa pokaže da iznos stvarnih troškova za plaćanje godišnjih odmora (uključujući i premije osiguranja) premašuje iznos rezerve formirane za godinu, onda razliku koja nije pokrivena rezervom treba otpisati kao troškovi rada za tekuću godinu (klauzule 7, 16 člana 255, stav 3 Poreskog zakona Ruske Federacije). Dakle, pravila člana Poreznog zakona Ruske Federacije i zahtjevi PBU 8/2010 značajno se razlikuju. Razmotrimo kako se formiraju procijenjene obaveze i rezerve za godišnji odmor u programima "1C: Plate i upravljanje osobljem 8" (izdanje 3.0) i "1C: Računovodstvo 8" (izdanje 3.0). Obračun troškova za godišnji odmor u programu "1C: Plaća i upravljanje osobljem 8" U programu "1C: Plaća i upravljanje osobljem 8", počevši od verzije, moguće je kreirati:

3 - procijenjene obaveze za godišnji odmor u računovodstvu, po izboru "Standardne metode" ili "Metoda obaveza (MSFI)"; - rezerve za godišnji odmor u poreskom računovodstvu primjenom „Normativne metode“. Procedura za formiranje procijenjenih obaveza za godišnji odmor (rezerve) navedena je u obrascu "Procijenjene obaveze za godišnji odmor (rezerve)" informacija o računovodstvenoj politici organizacije: "Postavke" - "Detalji organizacije" - "Računovodstvene politike i druga podešavanja" - "Procjena obaveze za godišnji odmor (rezerve)“ (Sl. 1). Rice. 1. Postavljanje formiranja procijenjenih obaveza (rezervi) Prilikom formiranja rezervi (u računovodstvu obaveza) za godišnji odmor, standardnim metodom se navodi „Mjesečni postotak odbitka od platnog spiska“ i „Ograničeni iznos odbitka godišnje“, obračunava se prema procjeni odobrenoj lokalnim aktom organizacije. Ovi parametri se poklapaju ako se standardni metod istovremeno koristi iu računovodstvenom i u poreskom računovodstvu. U dokumentu „Odraz plata u računovodstvu“ za formiranje evidencije o godišnjim odmorima u računovodstvenom programu, naznačena je vrsta transakcije: - „godišnji odmor na teret procijenjenih obaveza" - da se prikaže regres za godišnji odmor obračunat po osnovu obaveza prethodno formirana u računovodstvu. Takvi iznosi u računovodstvenom programu odgovaraju unosu u korespondenciji sa računom 96; - “godišnji odmor” – da odražava regres za godišnji odmor koji nije pokriven prethodno formiranim obavezama. Takvi iznosi u računovodstvenom programu odgovaraju unosu u korespondenciji sa računom troškova (ili sredstava); - “naknada za godišnji odmor na teret procijenjenih obaveza” – da se odrazi naknada za godišnji odmor obračunata po osnovu obaveza koje su prethodno formirane u računovodstvu. Takvi iznosi u računovodstvenom programu odgovaraju unosu u korespondenciji sa računom 96; - “naknada za godišnji odmor” – da odražava naknadu za godišnji odmor za koju ranije formirane obaveze nisu bile dovoljne. Takvi iznosi u računovodstvenom programu odgovaraju unosu u korespondenciji sa računom troškova (ili sredstava).

4 Ako se rezerve formiraju i u poreskom računovodstvu, onda se njihovi iznosi mogu razlikovati od iznosa iskazanih u računovodstvu. U ovom slučaju, godišnji odmor se može odraziti i po vrsti transakcije: - „godišnji odmor na teret procijenjenih obaveza i rezervi“ - da se odrazi naknada za godišnji odmor obračunata na račun obaveza koje su prethodno formirane u računovodstvu i rezervi akumuliranih u poreskom računovodstvu; - “godišnji odmor na teret rezervi” – da se prikaže naknada za godišnji odmor obračunata na osnovu prethodno akumuliranih rezervi u poreskom računovodstvu. Kada je omogućen mehanizam obračuna procenjenih obaveza za godišnji odmor (rezerve), dokument „Obračun procenjenih obaveza za godišnji odmor“ postaje dostupan u delu „Plata“ (Sl. 2). Rice. 2. Sekcija "Plata". Dokument "Obračun procijenjenih obaveza za godišnji odmor" Ovaj dokument se kreira mjesečno nakon dokumenata "Obračun plata" i "Odraz plata u računovodstvu". Podaci o obavezama (rezervama) u dokumentu se popunjavaju automatski na osnovu iznosa pasivnih razgraničenja, doprinosa i uplata iz obaveza tekućeg mjeseca, obračunatih u dokumentima „Obračun zarada“ i „Odraz plata u računovodstvu“. Kartica „Procijenjene obaveze tekućeg mjeseca“ (slika 3) daje konačne zbirne podatke po odjeljenjima i metodama refleksije: iznos procijenjenih obaveza za godišnji odmor, iznos procijenjenih obaveza za premije osiguranja s godišnjih odmora, iznos rezervi za godišnji odmor i iznos rezervi premija osiguranja sa godišnjih odmora. Imajte na umu da se u ekranskim obrascima programa 1C:Enterprise termin „rezerva” ponekad tradicionalno koristi ne samo u poreske svrhe, već i u računovodstvene svrhe, uprkos činjenici da je koncept „rezerve za buduće plaćanje godišnjih odmora zaposlenih” se u zakonodavstvu odnosi isključivo na oporezivanje dobiti.

5 Fig. 3. Dokument „Obračun procijenjenih obaveza za godišnji odmor“ Na kartici „Procijenjene obaveze (za zaposlene)“ daju se podaci o obavezama za zaposlene. Ovi podaci se mogu koristiti za kontrolu ukupnih iznosa. Na kartici „Obračun procijenjenih obaveza za godišnji odmor“ se navode podaci na osnovu kojih su obračunate obaveze. Sastav podataka zavisi od izabrane metodologije za generisanje obaveza. Kod upotrebe metode obaveza (MSFI), u dokumentu „Obračun procijenjenih obaveza za godišnji odmor“ iznos procijenjene obaveze za svaki mjesec izračunava se kao razlika između obračunate procijenjene obaveze i akumulirane procijenjene obaveze. Obračunata procijenjena obaveza je iznos naknade za godišnji odmor koji je trebao biti isplaćen da je godišnji odmor obračunat za sve dospjele dane godišnjeg odmora, uključujući i mjesec obračuna. Ovaj pokazatelj se izračunava kao proizvod prosječne zarade i broja preostalih dana godišnjeg odmora. Iznos obračunate procijenjene obaveze jednak je iznosu naknade za godišnji odmor pri otpuštanju zaposlenog posljednjeg dana u mjesecu. Iznos akumulirane procijenjene obaveze obračunava se za prethodni mjesec i jednak je razlici između obračunate procijenjene obaveze prethodnog mjeseca i iznosa stvarno obračunate naknade za godišnji odmor. Obaveze za plaćanje premija osiguranja obračunavaju se kao procenat ostvarene procijenjene obaveze za mjesec. Standardnom metodom procijenjena obaveza (rezerva u poreskom računovodstvu) se obračunava kao umnožak zarade (koja bi bila uključena u obračun prosjeka prilikom obračuna godišnjeg odmora) uzimajući u obzir premije osiguranja i mjesečni postotak odbitaka od platnog spiska. . Obračun procijenjenih obaveza (rezerve) vrši se mjesečno do prekoračenja maksimalnog iznosa odbitka godišnje. Računovodstvo procijenjenih obaveza i rezervi za godišnji odmor u programu "1C: Računovodstvo 8" Počevši od verzije, izvršene su izmjene kontnog plana uključenog u konfiguraciju. Računu 96 „Rezerve za buduće troškove“ dodani su podračuni „Procijenjene obaveze za naknade“ i „Procijenjene obaveze za premije osiguranja“ na račun procijenjenih obaveza za naknade zaposlenima i premije osiguranja obračunate na iznose ovih naknada. Ako se obračun plata vrši u programu "1C: Upravljanje platama i kadrovima 8", tada se automatski generiraju procijenjene obaveze (rezerve) u programu "1C: Računovodstvo 8" u obliku postavki obračuna plata (odjeljak "Plate i osoblje "), samo postavite zastavicu " Kreirajte rezervu za odmor" (Sl. 4).

6 Fig. 4. Postavke obračuna plata Prilikom sinhronizacije podataka sa programom "1C: Upravljanje platama i kadrovima 8" (rev. 3.0), u programu "1C: Računovodstvo 8" (rev. 3.0) automatski se kreiraju sljedeći dokumenti: - "Reflekcija plata u računovodstvu" (dostupno u odjeljku "Plate i osoblje"). Nakon knjiženja dokumenata ove vrste, generišu se unosi za obračun zarada i drugih davanja zaposlenima, doprinosa za osiguranje, poreza na dohodak fizičkih lica, kao i knjiženja za obračun regresa i doprinosa za osiguranje od regresa na teret procenjenih obaveza. u računovodstvu i na teret rezervi u poreskom računovodstvu; - “Obračun procijenjenih obaveza za godišnji odmor” (dostupno iz obrade “Zatvaranje mjeseca”). Nakon knjiženja dokumenata ove vrste, generišu se unosi za obračun procijenjenih obaveza i rezervi za godišnji odmor, uzimajući u obzir premije osiguranja. Pogledajmo konkretne situacije kako programi 1SPenterprise izračunavaju procijenjene obaveze i rezerve za godišnji odmor. Situacija 1. Od 1. januara 2015. godine, Modern Technologies LLC zapošljava zaposlene P. P. Lyubavin i R. Z. Krasnova sa platama od rubalja. i trljati. respektivno. Procijenjene obaveze za godišnji odmor formiraju se metodom obaveza (MSFI), a rezerve za godišnji odmor u poreskom računovodstvu se formiraju po standardnoj metodi. Prema procjeni odobrenoj lokalnim aktom organizacije, mjesečni postotak doprinosa u rezervu iznosi 8% platnog spiska, a maksimalni iznos doprinosa godišnje ne bi trebao biti veći od rubalja. Organizacija primjenjuje opći sistem oporezivanja i odredbe PBU 18/02. Ukupna stopa premije osiguranja je 30%, stopa doprinosa u Fond socijalnog osiguranja za NS i PZ je 0,2%. Na osnovu izjava R.Z.Krasnove, odobreno joj je odsustvo od 13. do 15. aprila i od 1. do 31. jula. Lyubavin P.P. nije dobio odsustvo tokom 2015. godine.

7 Na sl. 5 predstavlja dokument „Obračun procijenjenih obaveza za godišnji odmor“ za januar 2015. godine programa „1C: Računovodstvo 8“ (rev. 3.0). Imajte na umu da se prilikom sinhronizacije sa programom "1C: Upravljanje platama i kadrovima 8" (rev. 3.0) kartice "Procijenjene obaveze (za zaposlene)" i "Obračun procijenjenih obaveza za godišnji odmor" ne prikazuju. Rice. 5. "1C: Računovodstvo 8": dokument "Obračun procijenjenih obaveza za godišnji odmor" Između računovodstvenih i poreskih računovodstvenih podataka (Sl. 6), mjesečno nastaju odbitne ili oporezive privremene razlike, na osnovu kojih se prilikom obavljanja rutinske operacije „Obračun poreza na dobit“ će odgođena poreska sredstva i obaveze biti priznate ili izmirene. Rice. 6. Knjigovine za obračun procijenjenih obaveza i rezervi U aprilu 2015., prema dokumentu „Odmor“ u programu „1C: Upravljanje platama i kadrovima 8“ (rev. 3.0), zaposlenik R. Z. Krasnova obračunao je naknadu za godišnji odmor od 3.071,67 rubalja. za 3 dana na osnovu prosječne zarade od 1023,89 rubalja. Za svaki odrađeni mjesec, 2,33(3) dana se dodaju na saldo odmora (28 dana: 12 mjeseci). U periodu od do Krasnova R.Z. je akumulirala 9,33 dana odmora. U dokumentu „Odraz zarada u računovodstvu“ za april 2015. godine kreiran je tip operacije „Godišnji odmor na teret procenjenih obaveza i rezervi“ koji se ogleda na karticama „Obračunate zarade i doprinosi“ i „Isplata godišnjih odmora na teret procijenjenih obaveza." Iznos ove operacije jednak je iznosu obračunate naknade za godišnji odmor. (Sl. 7).

8 Fig. 7. Dokument „Odraz plata u računovodstvu“ Na sl. 8 predstavlja dokument "Odraz plata u računovodstvu" iz programa "1C: Računovodstvo 8" (rev. 3.0) za april 2015. Imajte na umu da prilikom sinhronizacije sa programom "1C: Plate i upravljanje kadrovima 8" (rev. 3.0 ) kartica "Plaćanje godišnjih odmora zbog procijenjenih obaveza" nije prikazana. Rice. 8. “1C: Računovodstvo 8”: dokument “Odraz plata u računovodstvu” Budući da je obračunati iznos regresa za april, zajedno sa premijama osiguranja, u potpunosti pokriven ostvarenim iznosima procijenjenih obaveza i rezervi, nema razlika između računovodstveni i poreski računovodstveni podaci (slika 9).

9 Fig. 9. Upisi za obračun godišnjih odmora i premija osiguranja na teret procenjenih obaveza (rezerva) Drugačija slika se javlja u julu 2015. godine, kada Krasnova R.Z. ponovo odlazi na godišnji odmor od 1. jula do 31. jula, koristeći neradne dane godišnjeg odmora. Za 31 dan iznos obračunate naknade za godišnji odmor je 98 rubalja. Prilikom popunjavanja dokumenta „Odraz plata u računovodstvu“ za jul u programu „1C: Upravljanje platama i kadrovima 8“, iznos naknade za godišnji odmor se raspoređuje po vrsti operacije (Slika 10): - „Godišnji odmor iz rezervi “, 60 rubalja; - “Godišnji odmor zbog procijenjenih obaveza i rezervi”, 38 rubalja.

10 Fig. 10. Dokument „Odraz plata u računovodstvu“ za jul Premije osiguranja od obračunatih regresa takođe se distribuiraju za ove vrste transakcija. U računovodstvu, akumulirani iznos procijenjenih obaveza za odmor R.Z. Krasnove početkom jula iznosi 38 rubalja. Obaveze nisu nastale u julu, jer nije imala radnih dana, a samim tim ni zarade. Akumulirani iznos procijenjenih obaveza nije dovoljan da pokrije akumulirani iznos naknade za godišnji odmor, tako da je razlika koja nedostaje 60 rubalja. terete račune troškova. Premije koje se odnose na ovaj dio naknade za godišnji odmor će također biti direktno naplaćene na račune troškova, a ne na račune obaveza za procijenjene premije. Istovremeno, procijenjene obaveze za godišnji odmor zaposlenika P.P. Lyubavina i dalje se obračunavaju i akumuliraju. Na sl. Na slici 11 prikazan je fragment kartice „Obračun procijenjenih obaveza za godišnji odmor“ dokumenta „Obračun procijenjenih obaveza za godišnji odmor“ za jul 2015. godine iz programa „1C: Upravljanje platama i kadrovima 8“. Rice. 11. Procijenjene obaveze za godišnji odmor Akumulirani iznos procijenjenih obaveza za odmor Ljubavina P. P. akumuliran je početkom jula u iznosu od 36 rubalja. ne koristi se za pokriće onog dijela obračunatog iznosa regresa za Krasnova R.Z., za koji nisu bile dovoljne „njene“ obaveze. Razlog je to što se procijenjene obaveze za godišnji odmor u računovodstvu (i metodom obaveza i standardnom metodom) obračunavaju pojedinačno za svakog zaposlenog. Ovim metodom će učesnicima (akcionarima) društva biti pružene najpouzdanije informacije na dan izvještavanja. Do kraja godine procijenjene obaveze za R. Z. Krasnovu neće se obračunavati, jer joj nije ostalo neiskorišćenih dana godišnjeg odmora. U poreskom računovodstvu, cjelokupni iznos obračunate naknade za godišnji odmor R.Z. Krasnovi za jul iznosi 98 rubalja. uračunati u rezerve. Na sl. Na slici 12 prikazano je kretanje dokumenta „Odraz plata u računovodstvu“ za jul iz programa „1C: Računovodstvo 8“.

11 Fig. 12. Obračun regresa i premija osiguranja na teret procenjenih obaveza i rezervi.Unosi pokazuju da je deo regresa za godišnji odmor koji nije pokriven obavezama u iznosu od 60 rubalja. u računovodstvu se knjiži na teret računa 26, a u poreskom na teret računa, pa nastaju privremene razlike na ovim računima. Privremene razlike nastaju i u premijama osiguranja koje se odnose na ovaj dio regresa. Prikazano na sl. 13 bilans stanja za račun 96 za jul 2015. godine pokazuje ne samo razlike između računovodstvenog i poreskog računovodstva, već i negativan kreditni saldo prema podacima poreskog računovodstva. Program u toku godine ne kontroliše višak iznosa obračunatog regresa nad iznosom rezerve u poreskom računovodstvu, jer to nije neophodno.

12 Fig. 13. Bilans stanja računa 96 za jul Osnovna svrha stvaranja ove vrste rezervi u poreskom računovodstvu je postepen i ujednačen otpis troškova za plaćanje predstojećih godišnjih odmora zaposlenih. Dakle, bez obzira na neplanirane godišnje odmore i druge nepredviđene situacije, iznos odbitaka u rezervu obračunat na osnovu procjene svakog mjeseca se uračunava u troškove rada. Stvarni rashodi za regres, uključujući iznos obračunatih premija osiguranja, ne priznaju se posebno kao poreski rashodi u toku godine (tačka 2. dopisa Ministarstva finansija Rusije od /2/10401). Bilans stanja za račun 26 pokazuje da su u julu troškovi rada u računovodstvu znatno veći od troškova rada u poreskom računovodstvu (Sl. 14). Rice. 14. Bilans prometa za konto 26 za jul Negativno stanje na kontima i u poreskom računovodstvu ne utiče na osnovicu poreza na dobit, stoga nema smisla usklađivati stanje u toku godine. Međutim, od 31. decembra, organizacija je obavezna da izvrši inventarizaciju rezerve. Prilikom inventarizacije pojašnjava se iznos ostvarenih rezervi za godinu, kao i iznos stvarnih troškova za regres za godinu. Ova informacija je jasno prikazana u bilansu stanja za račun 96 (Sl. 15).

13 Fig. 15. Bilans stanja računa 96 za 2015. godinu (situacija 1) U toku godine u rezerve je izdvojeno 00 rubalja, od čega: 19 rubalja. - rezerve za plate; .81 rub. - rezerve za premije osiguranja. Iznos stvarnih troškova za godišnji odmor za godinu je 88 rubalja, od čega: 3.071,67 rubalja. - iznos regresa za Krasnova R.Z. za april; RUB 927,65 - premije osiguranja obračunate iz regresa za godišnji odmor R. Z. Krasnove za april; .98 rub. - regres za godišnji odmor Krasnova R.Z. za jul; 9.526,58 - premije osiguranja obračunate iz regresa za godišnji odmor R. Z. Krasnove za jul. Recimo da će Modern Technologies LLC kreirati rezerve za regres za godišnji odmor u 2016. godini, a onda se stanje rezerve koja odgovara neiskorištenim godišnjim odmorima može prenijeti u narednu godinu. Izračunaćemo rezervu koja se može preneti na osnovu broja dana neiskorišćenog odmora, prosečnog dnevnog iznosa troškova za godišnji odmor i premija osiguranja (dopis Ministarstva finansija Rusije od /1/4). Lyubavin P.P. nije iskoristio 28 dana odmora, a njegova prosječna zarada iznosila je 853,24 rubalja. (ove informacije su dostupne u programu "1C: Plate i upravljanje osobljem 8"). Lyubavin naknada za godišnji odmor, uzimajući u obzir doprinose za osiguranje, iznosi 72 rublje. [(853,24 30,2%) 28]. Ovaj obračun se mora napraviti za sve zaposlene koji imaju neiskorišteni godišnji odmor. S obzirom da Krasnova R.Z. nema neiskorišćenih dana godišnjeg odmora, rezerve za nju su iscrpljene i ne prenose se u narednu godinu. Ukupan iznos rezerve koji se može prenijeti u narednu godinu je 72 rublje. Ovaj iznos je jednak saldu procijenjenih obaveza za godišnji odmor koje se prema računovodstvenim podacima prenose u narednu godinu. Razlog za ovu podudarnost je ta tehnika

14 obračun procijenjenih obaveza metodom obaveza (MSFI) i metodologijom koja se koristi u popisu rezervi su isti (proizvod prosječne zarade i broja preostalih dana godišnjeg odmora, uzimajući u obzir premije osiguranja). U situaciji koja se razmatra, iznos rezervi akumuliranih za godinu manji je od iznosa stvarnih troškova za regres za godinu i saldo rezerve koji se prenosi u narednu godinu: 0,60 rubalja. . Prema tačkama 3, 4 člana Poreskog zakona Ruske Federacije, ovu razliku treba uključiti u troškove rada evidentiranjem 31. decembra tekuće godine. Trenutno proces popisa i usklađivanja rezervi u programu 1C:Enterprise 8 nije automatiziran (automatski popis u posebnom dokumentu bit će implementiran do kraja 2015. godine). Prema tome, rezultati inventara se odražavaju u „Ručno unesena operacija“ (Sl. 16). Rice. 16. Usklađivanje rezervi po osnovu zaliha rezultira u poreskom računovodstvu Promjene na računu 96 u bilansu stanja za 2015. godinu nakon usklađivanja rezervi prikazane su na sl. 17.

15 Fig. 17. Bilans stanja za konto 96 nakon popisa i usklađivanja rezervi (situacija 1) Nakon popisa i usklađivanja rezervi na kraju poreskog perioda ne postoje razlike između računovodstvenih i poreskih računovodstvenih podataka u odnosu na rezerve i obaveze za godišnji odmor, a nakon obrade „Zatvaranje mjeseca“ za decembar i završetka rutinske operacije „Obračun poreza na dobit“, odgođena sredstva i obaveze nastale u toku godine biće otpisana. Pogledajmo kako softverski proizvodi 1C:Enterprise 8 automatiziraju obračun naknade za neiskorišteni godišnji odmor zbog otpuštanja zaposlenika. Situacija 2. Uslovima situacije 1 dodaje se sledeće: 17. avgusta, radnik Lyubavin P.P. daje otkaz. U avgustu 2015., prema dokumentu „Otpuštanje“ u programu „1C: Plate i upravljanje osobljem 8“ (rev. 3.0), P. P. Lyubavinu su obračunate plate za dane odrađene u avgustu u iznosu od 24 rublje tokom perioda međuotplate. . i naknada za neiskorišteni godišnji odmor u iznosu od 18,66 dana u iznosu od 46 rubalja. Prilikom popunjavanja dokumenta „Odraz plata u računovodstvu” za avgust, iznos naknade se raspoređuje po vrsti operacije na sledeći način (slika 18): - „Naknada za godišnji odmor”, 05 rubalja; - „Naknada za godišnji odmor zbog procijenjenih obaveza“, 41 rublja. Za ove vrste poslova raspodjeljuju se i premije osiguranja iz obračunate naknade.

16 Fig. 18. Dokument „Odraz plata u računovodstvu“ za avgust U računovodstvu, akumulirani iznos procenjenih obaveza za godišnji odmor P. P. Lyubavina početkom avgusta iznosi 41 rublju. Akumulirani iznos procijenjenih obaveza nije dovoljan da pokrije obračunati iznos naknade, stoga je razlika koja nedostaje u iznosu od 1.988,05 RUB. terete račune troškova. Premije koje se odnose na ovaj dio naknade se također direktno terete na račune troškova, a ne na račune obaveza premije. U poreskom računovodstvu iznos naknade za neiskorišteni godišnji odmor isplaćen zaposlenima pri otpuštanju uzima se u obzir kao deo troškova rada na osnovu čl. 8. čl. 255 Poreznog zakona Ruske Federacije i ne smanjuju iznos stvorene rezerve. Dakle, cjelokupna naplaćena naknada nakon otpuštanja P. P. Lyubavina u iznosu od 46 rubalja. je trošak za potrebe poreskog računovodstva. Na sl. Na slici 19 prikazano je kretanje dokumenta „Odraz plata u računovodstvu“ za avgust iz programa „1C: Računovodstvo 8“ (rev. 3.0). U smislu naknade u iznosu od 41 rublje. privremene razlike nastaju na računima 26 „Opći rashodi“ i „Procijenjene obaveze za naknade zaposlenima“. Nastaju i za premije osiguranja koje se odnose na ovaj dio naknade. Rice. 19. Evidencija za obračun naknade za neiskorišćeni godišnji odmor Procenjene obaveze i rezerve za godišnji odmor radnika P.P.Ljubavina prestaju da se formiraju u avgustu zbog njegovog razrešenja. Procijenjene obaveze za godišnji odmor za R.Z.Krasnovu također se ne naplaćuju do kraja godine, jer joj nije ostalo neiskorišćenih dana godišnjeg odmora. Rezerve za odmor R.Z.Krasnove u poreskom računovodstvu nastavljaju da se formiraju do kraja godine. Tako na kraju decembra u računovodstvenim evidencijama nema akumuliranih procijenjenih obaveza, a neiskorišćeni iznosi rezervi ostaju u poreskoj evidenciji (Sl. 20).

17 Fig. 20. Bilans stanja za konto 96 za 2015. godinu (situacija 2) Da izvršimo inventuru rezerve na kraju godine. Za 2015. rezervama je dodata 71 rublja, od čega: - rezerve za plate 35 rubalja; - rezerve za premije osiguranja, 36 rubalja. Iznos stvarnih troškova za godišnji odmor za godinu iznosio je 88 rubalja. Recimo da će Modern Technologies LLC kreirati rezerve za regres za godišnji odmor u 2016. godini, a onda se stanje rezerve koja odgovara neiskorištenim godišnjim odmorima može prenijeti u narednu godinu. Ali Krasnova R.Z. nije imala više neiskorišćenih dana godišnjeg odmora. Iznosi rezervi obračunate za godinu premašuju iznos stvarnih troškova za regres za godinu, pa je razlika 8.467,83 rubalja. uključeni u prihode na dan 31. decembra tekuće godine. Odrazimo rezultate popisa u poreskom računovodstvu „Ručno unešena operacija“ (Sl. 21).

18 Fig. 21. Uključivanje neiskorištenog iznosa rezervi u prihod Promjene na računu 96 u bilansu stanja za 2015. godinu nakon usklađivanja rezervi prikazane su na sl. 22. Fig. 22. Bilans stanja računa 96 za 2015. godinu nakon usklađivanja rezervi (situacija 2) Nakon popisa i usklađivanja rezervi na kraju poreskog perioda, nema razlika između računovodstvenih i poreskih računovodstvenih podataka u pogledu obaveza za godišnji odmor i rezervi. Nakon završene obrade „Zatvaranje mjeseca“ i obavljanja rutinske operacije „Obračun poreza na dobit“ za decembar, odgođena sredstva i obaveze (ONA i ONO) priznate u toku godine koje odgovaraju ovim razlikama se u potpunosti otplaćuju.

19 Razmotrimo situaciju 3, kada se metode za obračun iznosa procijenjenih obaveza i rezervi za godišnji odmor poklapaju, odnosno koristi se normativna metoda. Situacija 3. Na osnovu izjava službenice Krasnove R.Z., odobreno joj je odsustvo od 13. do 15. aprila i od 1. do 31. jula. Dana 17. avgusta, radnik Lyubavin P.P. daje ostavku. Tokom prve polovine 2015. godine, u odnosu na procijenjene obaveze i rezerve za godišnji odmor, razlike između računovodstvenog i poreskog računovodstva se ne javljaju, jer je metodologija obračuna ista. Nema razlike u pogledu troškova rada (Sl. 23), budući da je obračunati iznos regresa za april od strane R.Z.Krasnove, zajedno sa premijama osiguranja, u potpunosti pokriven iznosima procenjenih obaveza i rezervi formiranih u tom trenutku. Rice. 23. Bilans stanja za račune 96 i 26 za prvu polovinu 2015. godine (standardna metoda) Razlike se javljaju kada R.Z.Krasnova ode na godišnji odmor za ceo jul, koristeći neradne dane godišnjeg odmora. Za 31 dan iznos obračunate naknade za godišnji odmor je 98 rubalja. Početkom jula akumulirani iznos procenjenih obaveza i rezervi za odmor R. Z. Krasnove iznosi 06 rubalja. Prilikom popunjavanja dokumenta „Odraz plata u računovodstvu“ za jul u programu „1C: Upravljanje platama i osobljem 8“, iznos naknade za godišnji odmor se raspoređuje po vrsti operacije: - „Godišnji odmor iz rezervi“, 92 rublje; - „Godišnji odmor zbog procijenjenih obaveza i rezervi“, 06 rub.

20 Akumulirani iznos procijenjenih obaveza nije dovoljan da pokrije obračunati iznos naknade za godišnji odmor, stoga je razlika koja nedostaje u iznosu od 92 rublje. knjiže na račune troškova. Premije osiguranja će takođe biti direktno naplaćene na račune troškova, a ne na račune procijenjenih obaveza za premije osiguranja. I pored toga što akumulirani iznos rezervi nije dovoljan da pokrije obračunati iznos regresa, u poreskom računovodstvu se cjelokupni iznos regresa sa doprinosima za osiguranje u cijelosti knjiži na račune rezervi. U julu je iznos troškova rada u poreskom računovodstvu znatno manji nego u računovodstvu. U avgustu 2015., prema dokumentu „Otpuštanje“ u programu „1C: Plate i upravljanje osobljem 8“ (rev. 3.0), P. P. Lyubavinu su obračunate plate za dane odrađene u avgustu u iznosu od 24 rublje tokom perioda međuotplate. . i naknada za neiskorišteni godišnji odmor u iznosu od 46 rubalja. Početkom avgusta akumulirani iznos procenjenih obaveza i rezervi za godišnji odmor P. P. Lyubavina je 00 RUB. Prilikom popunjavanja dokumenta „Odraz plata u računovodstvu“ za avgust u programu „1C: Upravljanje platama i osobljem 8“, iznos naknade se raspoređuje po vrsti operacije na sledeći način: - „Naknada za godišnji odmor“, 46 rubalja; - „Naknada za godišnji odmor zbog procijenjenih obaveza“, 00 rub. Za ove vrste poslova raspodjeljuju se i premije osiguranja iz obračunate naknade. Akumulirani iznos procijenjenih obaveza nije dovoljan da pokrije obračunati iznos naknade, pa je razlika koja nedostaje 1.921,46 RUB. terete račune troškova. U poreskom računovodstvu, cjelokupni iznos obračunate naknade P. P. Lyubavinu iznosi 46 rubalja. je uključeno u troškove, a premije osiguranja u vezi sa obeštećenjem takođe su uključene u troškove. Počevši od avgusta, procenjene obaveze i rezerve za godišnji odmor zaposlenog P. P. Lyubavina prestaju da se akumuliraju zbog njegovog otpuštanja. Istovremeno, prema pravilima normativne metode, procijenjene obaveze i rezerve za godišnji odmor R. Z. Krasnove nastavljaju da se akumuliraju do kraja godine, uprkos činjenici da joj nije ostalo neiskorišćenih dana godišnjeg odmora. Bilans stanja za račun 96 za 2015. godinu prikazan je na sl. 24. Fig. 24. Bilans stanja za konto 96 za 2015. godinu (situacija 3) Na kraju poreskog perioda, organizacija vrši popis rezervi.

21 Krasnova R.Z. nema više neiskorišćenih dana godišnjeg odmora, tako da se rezerve ne prenose u narednu godinu. Iznos ostvarenih rezervi za godinu prelazi iznos stvarnih troškova za regres za godinu, tako da je razlika 8.467,83 RUB. uključeni u prihode na dan 31. decembra tekuće godine. Što se tiče stanja procijenjenih obaveza na kraju godine, na osnovu st. 2 klauzula 22 PBU 8/2010 viškovi procijenjenih obaveza uzimaju se u obzir pri obračunu procijenjenih obaveza za naredni izvještajni datum i ne otpisuju se na druge prihode, budući da obaveze davanja godišnjeg odmora zaposlenima ne prestaju posljednjeg dana izvještaja period. Dakle, u računovodstvu račun 96 nije zatvoren (Sl. 25). Rice. 25. Bilans stanja računa 96 za 2015. godinu nakon usklađivanja rezervi (situacija 3) Na kraju poreskog perioda ostaju privremene razlike između računovodstvenih i poreskih računovodstvenih podataka, kao i neizmirene ONA i ONO u odnosu na obaveze i rezerve za godišnji odmor. Sumirajmo dobijene rezultate u vezi sa formiranjem procijenjenih obaveza za plaćanje predstojećih godišnjih odmora u računovodstvu i formiranjem rezervi za predstojeće troškove za plaćanje godišnjih odmora u poreskom računovodstvu: - mogućnost obračuna procijenjenih obaveza metodom obaveza (MSFI) - radno najintenzivnija, ali i najpreciznija metoda; - uz istovremeno formiranje procijenjenih obaveza metodom obaveza (MSFI) i rezervama (regulatornom metodom), na kraju godine nema razlika između računovodstvenih i poreskih računovodstvenih podataka, OIT i IT su u potpunosti otplaćeni; - uz istovremeno formiranje rezervi i procijenjenih obaveza po normativnom metodu, na kraju godine mogu ostati razlike između računovodstvenih i poreskih računovodstvenih podataka, kao i neizmirenih IT i IT. Literatura 1. Poreski zakonik Ruske Federacije 2. Računovodstveni propisi "Računovodstvo obračuna poreza na dobit preduzeća" PBU 18/02": naredba Ministarstva finansija Ruske Federacije od br. 3. Računovodstveni propisi "Procijenjene obaveze, potencijalni obaveze i potencijalna imovina" PBU 8/2010: naredba Ministarstva finansija Rusije od br. 4. Pravilnik o računovodstvu i finansijskom izvještavanju: naredba Ministarstva finansija Rusije od br. Izvor: 1C: ITS

Centar za naučnu saradnju "Interaktiv plus" Volkova Anna Aleksandrovna Dr. econ. nauka, vanredni profesor, zamenik direktora Instituta za dizajn, turizam i društvene tehnologije Volge Državna budžetska obrazovna ustanova visokog obrazovanja

Računovodstvo procenjenih obaveza za beneficije zaposlenih Obračun procenjenih obaveza za beneficije zaposlenih (rezerva za godišnji odmor, naknade) u programu 1C: Upravljanje platama i kadrovima 8 (izdanje

Računovodstvo u neprofitnim organizacijama RAČUNOVODSTVO I PORESKO RAČUNOVODSTVO REZERVAMA ZA PLAĆANJE Ljetovanja U NEPROFITNIM ORGANIZACIJAMA T. I. MELEKHINA, kandidat ekonomskih nauka, vanredni profesor, vanredni profesor Katedre za marketing,

Kako kreirati rezerve u Prije pripreme izvještaja, uvjerite se da znate kako kreirati rezerve u. Ovaj članak će vam pomoći da osvježite sjećanje na osnovna pravila. Rezervisanja za sumnjiva dugovanja u Poreskoj upravi

VIP-Module 13 OBRAČUN I OBRAČUN PROCJENE OBAVEZE PROCJENE OBAVEZE (BU) / REZERVE (NU) PROCJENA OBAVEZA ZA PLAĆANJE godišnjih odmora (BU) MJESEČNI TROŠKOVI: REZERVA ZA BUDUĆE PLAĆANJE

Postupak formiranja rezerve za regres za godišnji odmor za stvarno odrađeno vrijeme Uputstvo 157n (sa izmjenama) predviđa formiranje u računovodstvu podataka o formiranim rezervama

RAČUNOVODSTVO ZA OBRAČUN POREZA NA DOBITAK O. E. KACHKOVA, kandidat ekonomskih nauka, vanredni profesor, šef katedre za računovodstvo Državnog univerziteta Ministarstva finansija Rusije Formiranje poreza na dohodak

Kako prikazati gubitak prethodnih godina 1C: Računovodstvo 8. izd. 3.0 Finansijski rezultat aktivnosti bilo koje organizacije može biti ili dobitak ili gubitak. Da bismo definisali pojam „gubitak“, okrenimo se tački 8 čl.