Çalışanlara sağlanan faydalara ilişkin tahmini yükümlülüklerin muhasebeleştirilmesi. Tatiller için tahmini yükümlülüklerin ve rezervlerin oluşturulması Zup 3.0 Tatiller için tahmini yükümlülüklerin tahakkuku

“1C: Maaş ve İK Yönetimi 8” (3.0.22 sürümünden itibaren) “1C: Muhasebe 8” (3.0.39 sürümünden itibaren) programları, muhasebede yaklaşan tatiller için ödeme yapmak için tahmini yükümlülükler ve yaklaşan tatiller için rezervler oluşturma yeteneğini destekler. vergi muhasebesinde ödeme giderleri tatilleri. Programlarda kullanılan hesaplama yöntemleri, gerekli ayarlar, bunların oluşma nedenleri ve muhasebe ile vergi muhasebesi arasındaki farkları yansıtmanın yolları hakkında bilgi edinin.

Muhasebede tatil ücretine ilişkin tahmini yükümlülükler

1 Ocak 2011'den itibaren tüm kuruluşların muhasebede tatil ücretine ilişkin tahmini yükümlülükler oluşturması gerekmektedir. Bu yükümlülük, Rusya Maliye Bakanlığı'nın 13 Aralık 2010 tarih ve 167n (PBU 8/2010) Kararı ile onaylanan “Tahmini Yükümlülükler, Koşullu Yükümlülükler ve Koşullu Varlıklar” Muhasebe Yönetmeliğinin yürürlüğe girmesiyle bağlantılı olarak ortaya çıkmıştır. Basitleştirilmiş muhasebe (finansal) raporlama dahil, basitleştirilmiş muhasebe yöntemlerini kullanma hakkına sahip kuruluşlar için bir istisna yapılmıştır. Bu tür işletmeler gönüllü olarak tahmini tatil yükümlülükleri oluşturur.

Herhangi bir tahmini yükümlülük yaratmanın amacı, kuruluşun mali durumunun mali tablolarına gerçek bir yansımasıdır. Başka bir deyişle, raporlama tarihi itibariyle şirketin katılımcılarına (hissedarlarına), kuruluşun çalışanlarına yaklaşan tatiller için ödeme yapma yükümlülükleri ve tahakkuk edecek sigorta primleri için bütçe dışı fonlara yönelik yükümlülükleri olduğu bilgisi verilmelidir. bu miktarda tatil ücreti.

Tahmini yükümlülükler 96 no'lu “Gelecekteki giderler için karşılıklar” hesabına yansıtılmış olmasına rağmen, 1 Ocak 2011'den itibaren “çalışanlara gelecekteki tatil ödemeleri için karşılıklar” kavramı artık muhasebede kullanılmamaktadır. Bunun nedeni, onaylanan Muhasebe ve Finansal Raporlamaya İlişkin Yönetmeliğin 72'nci maddesinin iptal edilmesidir. Rusya Maliye Bakanlığı'nın 29 Temmuz 1998 tarih ve 34n sayılı Emri ile. Bu nedenle, muhasebeci artık yaklaşan giderleri (yaklaşan tatil ücreti dahil) raporlama döneminin üretim veya dağıtım maliyetlerine eşit şekilde dahil etme hedefiyle karşı karşıya değildir.

Not! PBU 8/2010'da, kullanılmayan tatillerin tazminatı da dahil olmak üzere yaklaşan tatiller için ödeme yükümlülükleri tahmini yükümlülükler arasında yer almamaktadır. Bununla birlikte, tahmini yükümlülüğün muhasebeleştirilmesi için gerekli olan PBU 8/2010'un 5. paragrafındaki tüm koşullar aynı anda karşılanmaktadır:

- Öncelikle Rusya Federasyonu İş Kanunu uyarınca çalışanların aylık olarak belirli sayıda gün ücretli izin alma hakkı vardır, ancak tatil ücreti ödeme yükümlülüğünün ne zaman yerine getirileceği (hastalık, işten çıkarılma) kesin olarak bilinmemektedir. çalışan veya tatilin ertelenmesinin diğer nedenleri);

- ikinci olarak, yükümlülüklerin miktarı değişebilir (tatil ücretinin hesaplandığı ortalama kazanç, tatilden önceki on iki aya göre belirlenir), ancak aylık olarak makul ve güvenilir bir şekilde tahmin edilebilir;

- üçüncüsü, tatil ücretinin ödenmesi, çalışanın ortalama maaşı korunarak kuruluşun ekonomik faydası azaltılarak gerçekleştirilir.

PBU 8/2010'da tahmini yükümlülüğün tutarını hesaplamak için özel bir prosedür bulunmamakla birlikte, böyle bir yükümlülüğün parasal değerinin, bunun üzerindeki ödemeler için gerekli olan harcamaların en gerçekçi miktarını yansıtması gerektiği belirtilmektedir (PBU 8'in 15. maddesi). /2010). Bu prosedür, PBU 8/2010 Bölüm III hükümleri dikkate alınarak kuruluş tarafından bağımsız olarak geliştirilmiştir ve kuruluşun muhasebe politikalarında yer almaktadır. Ayrıca kuruluş, BMC Yorumlama Komitesi tarafından kabul edilen 09.09.2011 tarihli “Çalışanlarla yapılan anlaşmalara ilişkin tahmini yükümlülükler” MR-1-KpT Metodolojik Tavsiyelerini kullanabilir.

Tahmini yükümlülüklere ilişkin olası girişler tabloda verilmiştir. 1.

Tablo 1. Tahmini tatil yükümlülüklerinin muhasebeye kaydedilmesi ve tahakkuk ettirilmesine ilişkin işlemler

|

Kablolama |

|

|

Hükümlerin tanınması |

Borç 20 (23, 26, 44, 91, 08) Kredi 96 |

|

Tahmini yükümlülükler pahasına sigorta primleri dikkate alınarak tatil ücretinin tahakkuku |

Borç 96 Kredi 70, 69. |

|

Tahmini yükümlülüklerin birikmiş tutarı tatiller için yeterli değilse, sigorta dikkate alınarak tatil ücretinin tahakkuku |

Borç 20 (23, 26, 44, 91, 08) Kredi 70, 69. |

|

Kuruluşun gelecek yıldan itibaren tatiller için tahmini yükümlülükler yaratmamaya karar vermesi durumunda (böyle bir hakka sahip olarak) tahmini borç bakiyelerinin silinmesi |

Borç 96 Kredi 91 |

|

Bir sonraki raporlama tarihine ilişkin tahmini yükümlülük hesaplanırken, raporlama dönemi sonundaki tahmini yükümlülük bakiyesi (fazlası) dikkate alınır. |

Raporlama döneminin son gününde çalışanlara izin verme yükümlülüğü sona ermediği için Hesap 96 kapatılmadı |

Vergi muhasebesinde tatil ücretine ilişkin yaklaşan harcamalara ilişkin rezervler

Kâr vergisi açısından “Tatil ücretine ilişkin gelecekteki harcamalar karşılığı” terimi kullanılmaktadır. Vergi muhasebesinde bu tür bir rezerv oluşturmanın amacı, çalışanların tatillerini ödemek için yapılan harcamaları kademeli ve eşit bir şekilde yazmaktır. Tatil rezervinin oluşturulması vergi mükellefinin hakkıdır, bir zorunluluk değildir, bu nedenle istenildiği zaman oluşturulabilir. Nakit yönteminin kullanılması durumunda, tatil ücreti için gelecekteki giderler için bir karşılık oluşturulamayacağı ve izin ücreti tutarlarının yalnızca çalışanlara ödendiği anda gider olarak muhasebeleştirildiği unutulmamalıdır (madde 1, madde 3, madde 1). Rusya Federasyonu Vergi Kanunu'nun 273. maddesi).

Tatil ücreti rezervi oluşturma ve kullanma prosedürü, Rusya Federasyonu Vergi Kanunu'nun 324.1. Maddesi ile düzenlenmektedir. Bu maddenin 1. paragrafına göre, tatil ücreti karşılığı ayırmaya karar veren vergi mükelleflerinin vergi amaçlı muhasebe politikalarına şunları yansıtması gerekir:

- ayırma yöntemi (yıl için zorunlu sosyal sigorta sigorta katkıları dikkate alınarak tahmini işçilik maliyeti miktarı);

- rezerve maksimum katkı tutarı (sigorta primleri dikkate alınarak tahmini yıllık tatil giderleri tutarı);

- tahmini yıllık tatil gideri tutarının tahmini yıllık işçilik gideri tutarına oranı olarak belirlenen rezerve katkıların aylık yüzdesi.

Bu amaçlar için vergi mükellefi, sigorta primleri tutarı da dahil olmak üzere tatiller için tahmini yıllık harcama miktarı hakkındaki bilgilere dayanarak, belirtilen rezerve aylık katkı tutarını yansıtan özel bir hesaplama (tahmin) hazırlamakla yükümlüdür.

Bir rezerv oluşturulursa, her ay işçilik maliyetleri, tahakkuk eden tatil ücretini değil, tahmine göre hesaplanan rezerve katkı tutarını içerir.

İşten çıkarılma sırasında çalışanlara ödenen kullanılmamış tatil tazminatının, Rusya Federasyonu Vergi Kanunu'nun 255. Maddesinin 8. paragrafı uyarınca işçilik maliyetlerinin bir parçası olarak dikkate alındığını ve oluşturulan rezerv miktarını azaltmadığını lütfen unutmayın (mektup). Rusya Maliye Bakanlığı'nın 3 Mayıs 2012 tarih ve 03-03-06/ 4/29 sayılı kararı).

Vergi döneminin sonunda kuruluş, rezervin envanterini yapmakla yükümlüdür (Rusya Federasyonu Vergi Kanunu'nun 324.1. Maddesinin 4. fıkrası). Çalışanlara tatil ödemesi için yaklaşan harcamaların rezervinin bir envanterini çıkarmak için aşağıdaki göstergeleri açıklığa kavuşturmak gerekir:

- kullanılmayan tatil günlerinin sayısı;

- çalışanların ücretlendirilmesine ilişkin ortalama günlük harcama tutarı (ortalama kazançların hesaplanması için belirlenen metodoloji dikkate alınarak);

- Sigorta primlerinin zorunlu olarak kesilmesi.

Cari yılda tahakkuk eden yedek akçe tutarı, kullanılmayan izinler için yapılan harcamaların tutarına karşılık gelir, bir sonraki yıla devredilebilecek yedek akçe bakiyesini temsil eder.

Takvim yılı sonunda rezerv envanteri yapılırken, tahakkuk eden rezerv tutarı ile yıl içinde kullanılan tatillerin ödenmesine ilişkin fiili gider tutarı (sigorta primleri dahil) arasındaki farkı temsil eden kullanılmamış rezerv tutarları ortaya çıkarılabilir ve Cari yılda kullanılmayan tatillerin yaklaşan ödemelerine ilişkin masraflar (sigorta primleri dahil).

Kullanılmayan rezerv tutarları, cari vergi döneminin faaliyet dışı gelirinin bir parçası olarak dikkate alınmalıdır.

Kuruluş gelecek yıl yaklaşan tatiller için ödeme yapmak üzere bir rezerv oluşturmazsa, rezervin fiili bakiyesinin tamamı cari vergi döneminin faaliyet dışı gelirine dahil edilmelidir.

Envanter sonuçlarına göre tatil ödemelerinin fiili maliyetlerinin (sigorta primleri dahil) yıl için oluşturulan rezerv tutarını aştığı ortaya çıkarsa, o zaman rezerv tarafından karşılanmayan ortaya çıkan fark, cari yıl için işçilik maliyetleri olarak yazılmalıdır (madde 7 , 16 Rusya Federasyonu Vergi Kanunu'nun 255. Maddesi, Rusya Federasyonu Vergi Kanunu'nun 324.1. Maddesinin 3. paragrafı).

Bu nedenle, Madde 324.1'in kuralları ile PBU 8/2010'un gereklilikleri önemli ölçüde farklılık göstermektedir. Ve kuruluşun muhasebe politikası, yaklaşan tatillerle ilgili olarak, tahmini yükümlülüklerin miktarını belirleme prosedürünün vergi muhasebesindeki rezervleri hesaplama prosedürüne (sözde normatif yöntem) benzer olduğunu belirlese bile, muhasebecinin hazırlıklı olması gerekir. Çünkü tahmini yükümlülük tutarları ile rezerve katkı tutarları farklılık gösterecektir. Bu durumda kuruluşun, PBU 18/02 (19 Kasım 2002 tarih ve 114n sayılı Rusya Maliye Bakanlığı Emri ile onaylanan) “Kurumsal gelir vergisi hesaplamalarının muhasebeleştirilmesi” Muhasebe Yönetmeliği normlarını uygulaması gerekebilir.

“1C: Maaşlar ve Personel Yönetimi 8” baskı 3.0 ve “1C: Muhasebe 8” baskı 3.0 programlarında tatillere ilişkin tahmini yükümlülük ve rezervlerin nasıl oluşturulduğunu ele alalım.

Mevzuatta "çalışanlara gelecekteki tatil ödemeleri için karşılıklar" terimi yalnızca kâr vergilendirmesiyle ilgili olarak kullanılmasına rağmen, 1C: Enterprise programlarında geleneksel olarak hem vergi hem de muhasebe amacıyla kullanılmaktadır.

“1C: Maaşlar ve Personel Yönetimi 8” programında tatil ücreti giderlerinin muhasebeleştirilmesi ed. 3.0

"1C: Maaşlar ve Personel Yönetimi 8" sürüm 3.0 programında, 3.0.22 sürümünden başlayarak şunları oluşturmak mümkündür:

- Tercihinize göre Standart Yöntem veya Yükümlülük Yöntemi (IFRS) kullanılarak muhasebede tatillere ilişkin tahmini yükümlülükler;

- Normatif yöntemi kullanarak vergi muhasebesinde tatil rezervleri.

Menüde “1C: Maaşlar ve Personel Yönetimi 8” baskı 3.0 programındaki tatiller için tahmini yükümlülüklerin (rezervlerin) muhasebeleştirilmesi mekanizması yer almaktadır. Ayarlar - Kuruluş ayrıntıları yer iminde Muhasebe politikaları ve diğer ayarlar(Şekil 1).

Tahmini yükümlülükler için kuruluşun muhasebe politikasının ayarlarında, şu yöntemlerden birini seçmeniz gerekir: standart veya yükümlülük yöntemi. Standart yöntemi kullanarak hesaplama yaparken, belirtin Maaş bordrosu kesintilerinin aylık yüzdesi Ve Yıllık katkı payı limiti, kuruluşun yerel kanununda onaylanan tahmine göre hesaplanır.

Eğer Normatif yöntem Hem muhasebe hem de vergi muhasebesinde kullanılan program, hesaplamada kullanılan değerlerin ( Maaş bordrosundan aylık kesinti yüzdesi, Yıllık maksimum kesinti tutarı) her iki sayım için de aynıdır.

Bu bölümde tatillere ilişkin tahmini yükümlülüklerin (rezervlerin) muhasebeleştirilmesi mekanizması etkinleştirildiğinde Maaş belge kullanılabilir hale gelir (İncir. 2).

Bu belgenin oluşturulması aşağıdaki gibidir Aylık maaş hesaplaması Ve Ücretlerin muhasebeye yansıması. Belgede Tatillere ilişkin tahmini yükümlülüklerin tahakkuku yükümlülükler (karşılıklar), belgelerde hesaplanan cari ayın yükümlülüklerinden tahakkuk, katkı ve ödeme tutarlarına göre otomatik olarak doldurulur Maaş hesaplama Ve .

Tahmini yükümlülükler, rezervler ve izinlerin muhasebeleştirilmesine yönelik yeni işlem türleri

Belgelemek Maaşların muhasebeye yansıması Daha önce birikmiş borçların ve rezervlerin silinmesine ilişkin işlemlerin muhasebe programında daha fazla oluşturulması için aşağıdaki otomatik işlem türleri eklenmiştir:

- tahmini yükümlülükler pahasına yıllık izin - daha önce muhasebede oluşturulan yükümlülükler nedeniyle tahakkuk eden tatil ücretini yansıtmak için. Muhasebe programındaki bu tür tutarlar, örneğin hesap 96'ya karşılık gelen kayıtlara karşılık gelebilir;

- yıllık izin - önceden oluşturulmuş yükümlülükler kapsamında olmayan tatil ücretini yansıtmak için. Muhasebe programındaki bu tür tutarlar, örneğin bir maliyet hesabına karşılık gelen kayıtlara karşılık gelebilir;

- tahmini yükümlülükler pahasına yıllık izin tazminatı - muhasebede oluşan yükümlülüklere karşı tahakkuk eden yıllık izin tazminatını yansıtacak şekilde. Bu miktarlar, örneğin hesap 96'ya karşılık gelen kayıtlara karşılık gelebilir;

- yıllık izin tazminatı - önceden oluşturulan yükümlülüklerin yeterli olmadığı yıllık izin tazminatını yansıtacak şekilde. Muhasebe programındaki bu tür tutarlar, örneğin bir maliyet hesabına karşılık gelen kayıtlara karşılık gelebilir.

Vergi muhasebesinde de karşılık ayrılması durumunda tutarları muhasebeye yansıyan tutarlardan farklı olabilir. Bu durumda tatil, operasyon türüne göre de yansıtılabilir:

- tahmini yükümlülükler ve rezervler pahasına yıllık izin - daha önce muhasebede oluşturulan yükümlülükler ve vergi muhasebesinde biriken rezervler nedeniyle tahakkuk eden tatil ücretini yansıtmak için;

- rezervler pahasına yıllık izin - vergi muhasebesinde önceden birikmiş rezervlere tahakkuk eden tatil ücretini yansıtmak için.

Rezervden yıllık izin tazminatı vergi muhasebesine yansıtılmamaktadır.

“Tahmini tatil yükümlülüklerinin tahakkuku” belgesi

Belgede Yükümlülüklerin (rezervlerin) ibra edilmesi için tahmini yükümlülüklerin tahakkuku yer iminde Cari aya ait tahmini yükümlülükler Nihai özet veriler, bölümler ve yansıtma yöntemleri kapsamında muhasebe programına aktarılmak üzere doldurulur.

Aşağıdaki göstergeler muhasebe programına aktarılır:

- Rezerv tutarı- bunlar muhasebedeki tatillere ilişkin tahmini yükümlülüklerdir;

- Rezerv tutarı sigorta primleri, muhasebede tatil ücreti tutarı üzerinden hesaplanan sigorta primlerine ilişkin tahmini yükümlülüklerdir;

- Rezerv tutarı FSS NS ve PZ rezervi, muhasebede FSS NS ve PZ'ye tatil ücreti tutarı üzerinden tahakkuk eden katkılara ilişkin tahmini yükümlülüklerdir;

- Rezerv tutarı (NU)- vergi muhasebesinde tatil rezervi;

- Sigorta primleri rezervi tutarı (NU)- vergi muhasebesinde tatil ücreti tutarı üzerinden tahakkuk eden sigorta primleri rezervi;

- FSS NS ve PZ (NU) rezerv miktarı- Vergi muhasebesinde Ulusal Sosyal Güvenlik Sosyal Sigorta Fonu ve Sosyal Sigorta Fonu'ndaki tatil ücreti tutarı için tahakkuk eden rezerv.

Yer işaretinde Aynı veriler çalışan tarafından da görüntülenir. Bu bilgi toplamları kontrol etmek için kullanılabilir.

Yer imi belgenin yükümlülükleri hesapladığı verileri içerir. Hesaplamada kullanılan verilerin bileşimi hangi yöntemin seçildiğine bağlıdır. Hesaplama için iki ek gösterge kullanılır: yukarıda listelenen göstergelerin her birine karşılık gelen hesaplanmış ve toplanmış.

Muhasebede tahmini yükümlülüklerin yükümlülük yöntemi (UFRS) kullanılarak hesaplanması

1. Gösterge Aylık rezerv tutarı (P) göstergeler arasındaki fark olarak hesaplanır Ve Rezerv tutarları (birikmiş) (N):

P = ben - N

Rezerv tutarları (hesaplanan) (I)- tatilin fatura ayı da dahil olmak üzere tahsis edilen tüm tatil günleri için hesaplanması durumunda ödenmesi gereken tatil ücreti tutarıdır.

Gösterge (I), ortalama kazancın (AE) kalan tatil günü sayısına (D) göre çarpımı olarak hesaplanır:

I = D x SZ (yedek miktarı, ayın son gününde bir çalışanın işten çıkarılması üzerine tatil tazminatı miktarına eşittir).

Rezerv tutarı (birikmiş) (N) bir önceki aya göre hesaplanır ve farka eşit olur Rezerv tutarları (hesaplanan) geçen ay (IPM) ve fiilen tahakkuk eden tatil ücretinin tutarı (Başlangıç):

N = Ipm - Başlangıç

2. Sigorta primi ödeme yükümlülükleri Sigorta prim karşılık tutarı(РСв) tahmini yükümlülüğün yüzdesi olarak hesaplanır Rezerv tutarları:

Рсв = Р x Тсв,

Nerede: Tsv- Emeklilik Fonu, Sosyal Sigorta Fonu ve Federal Zorunlu Zorunlu Sağlık Sigortası Fonu fonlarına toplam sigorta primlerinin mevcut oranı.

Mevcut prim oranı(Tsv), belgede çalışanın bu ay tahakkuk eden bu fonlara yaptığı katkıların oranı olarak tanımlanıyor Maaş hesaplama(FactSv), tahmini yükümlülüğün bordrosunu oluşturan fiili tahakkuklara (FactFot):

Tsv = (FactSv / FactFot) x %100

3. FSS NS ve PZ rezervinin miktarı(Rns), önceden oluşturulmuş tahmini yükümlülüğün yüzdesine (Tns) benzer şekilde hesaplanır Rezerv tutarı:

Rns = P x Tns,

Nerede: Tn'ler- Ulusal Sigorta ve Bireysel Sağlık Sigortası Sosyal Sigorta Fonuna sigorta primlerinin güncel oranı

Ulusal Sigorta ve Bireysel Sağlık Sigortası Sosyal Sigorta Fonuna sigorta primlerinin cari oranı(Tns) - NS Sosyal Sigorta Fonu'na yapılan katkıların ve bu ay belgede tahakkuk eden çalışanın emekli maaşının oranı Maaş hesaplama(FactNs), tahmini yükümlülüğün bordrosunu oluşturan fiili tahakkuklara (FactFot):

Tns = (ActNs / FactFot) x %100

Muhasebede tahmini yükümlülüklerin hesaplanması için standart yöntem

Standart yöntemde, tahmini yükümlülük (vergi muhasebesindeki karşılık), sigorta primleri dikkate alınarak (tatil hesaplanırken ortalamanın hesaplanmasına dahil edilecek olan) kazançların çarpımı olarak hesaplanır ve Maaş bordrosu katkılarının aylık yüzdesi.

Örnek

Modern Technologies LLC'nin 1 Ocak 2015'ten bu yana iki çalışanı bulunmaktadır: Lyubavin P.P. ve Krasnova R.Z. maaşlarla: 25.000 ruble. ve 30.000 ovmak. sırasıyla. Çalışan Krasnova R.Z.'nin beyanına göre. 13-15 Nisan tarihleri arasında kendisine izin verildi.

Tatillere ilişkin tahmini yükümlülükler yükümlülük yöntemi (UFRS) kullanılarak, vergi muhasebesindeki rezervler ise standart yöntem kullanılarak oluşturulur.

Nisan 2015'te belgeye göre Çalışan izni Krasnova R.Z. tahakkuk eden tatil ücreti (Başlangıçtan itibaren) 3.071,67 RUB. 1.023,89 ruble ortalama kazanca göre 3 gün boyunca.

Rusya Federasyonu İş Kanunu uyarınca çalışılan her ay için tatil bakiyesine 2,33 (3) gün (28 gün / 12 ay) eklenir.

01/01/15 - 04/30/15 tarihleri arasında Krasnova R.Z. 9.33 tatil günü birikti.

Belgede Maaşların muhasebeye yansıması yer imlerinde Nisan 2015 için Tahakkuk eden maaş ve katkılar Ve işlem türü oluşturuldu Tahmini yükümlülükler ve rezervler nedeniyle yıllık izin(Şek. 3).

Bu işlemin tutarı tahakkuk eden tatil ücreti tutarına eşittir.

Anlamayı kolaylaştırmak için Tablo 2, çalışan R.Z. Krasnova'nın tahmini yükümlülüklerini hesaplamak için göstergeler içermektedir. yer iminden Tahmini tatil yükümlülüklerinin hesaplanması belgeler Tahmini yükümlülüklerin tahakkuku Ocak'tan Haziran'a kadar olan dönem için tatillerde.

Tablo 2. Tatiller için tahmini yükümlülüklerin R.Z. Krasnova tarafından hesaplanması. (Ocak Haziran)

|

Tahmini yükümlülüklerin hesaplanmasında kullanılan göstergeler |

Ocak |

Şubat |

Mart |

Nisan |

Haziran |

|

|

Ortalama kazanç(rezerv hesaplamak için) |

1 023,89 |

1 023,89 |

1 023,89 |

1 014,34 |

1 016,29 |

1 017,58 |

|

Kalan tatil günleri (rezerv hesaplamak için) |

2,33

|

4,67

|

7

|

6,33

|

8,67

|

11

|

|

Tatil ücreti tutarı |

3 071,67 | |||||

|

Tatil rezervi (hesaplanan) = Kalan tatil günleri * Ortalama kazanç |

2 385,66

|

4 781,57

|

7 167,23 = 7 * 1 023,89 |

6 420,77

|

8 811,23

|

11 193,38

|

|

Geçen ay tatil rezervi (hesaplanan) |

2 385,66 |

4 781,57 |

6 420,77 = 6,33 * 1 014,34 |

8 811,23

|

||

|

Tatil rezervi (birikmiş) = Önceki aya ait tatil rezervi (hesaplanan) - tatil ücretinin tutarı |

2 385,66 |

4 781,57 |

4 095,56

|

6 420,77 |

8 811,23 |

|

|

Ayın tatil rezervi = Tatil rezervi (hesaplanan) - Tatil rezervi (birikmiş) |

2 385,66 |

2 395,91

|

2 385,66

|

2 325,21

|

2 390,46 = 8 811,23 - 6 420,77 |

2 382,15

|

Tablo 3, çalışan R.Z. Krasnova için tatil rezervlerinin hesaplanmasına ilişkin göstergeleri içermektedir. P yer iminden Tahmini tatil yükümlülüklerinin hesaplanması belgeler Tatillere ilişkin tahmini yükümlülüklerin tahakkuku Ocak ayından Haziran ayına kadar olan dönem için.

Tablo 3. Krasnova R.Z.'ye göre tatil rezervlerinin hesaplanması. (Ocak Haziran)

|

Tatil rezervlerini hesaplarken kullanılan göstergeler |

Ocak |

Şubat |

Mart |

Nisan |

Haziran |

|

|

Krasnova R.Z. | ||||||

|

Tatil rezervi (NU) |

2 072,73 = |

“1C: Muhasebe 8” ed'de tahmini borçların ve tatil rezervlerinin muhasebeleştirilmesi. 3.0

1C: Accounting 8 programının 3.0.39 sürümünden başlayarak, ed. 3.0 sürümünde konfigürasyonda yer alan hesap planında değişiklikler yapılmıştır. Yaklaşan tatiller ve çalışanlara sağlanan fayda giderleri için tahmini ödeme yükümlülüklerinin muhasebesini düzenlemek amacıyla 96 "Gelecekteki Giderler Rezervleri" hesabına alt hesaplar eklendi:

- hesap 96.01 “Çalışanlara sağlanan faydalara ilişkin tahmini yükümlülükler” - çalışanlara sağlanan faydalara ilişkin tahmini yükümlülükler ve bu faydaların tutarları üzerinden tahakkuk eden sigorta primleri hakkındaki bilgileri özetlemeyi amaçlamaktadır;

- hesap 96.01.1 “Ücrete ilişkin tahmini yükümlülükler” - çalışanlara sağlanan faydalara ilişkin tahmini yükümlülükler hakkındaki bilgileri özetlemeyi amaçlamaktadır;

- hesap 96.01.2 “Sigorta primlerine ilişkin tahmini yükümlülükler” - çalışanlara sağlanan faydalar tutarı üzerinden tahakkuk eden sigorta primlerine ilişkin tahmini yükümlülükler hakkındaki bilgileri özetlemeyi amaçlamaktadır;

- hesap 96.09 “Gelecekteki giderler için diğer yedekler” - diğer tahmini yükümlülüklere ilişkin bilgileri özetlemeyi amaçlamaktadır.

"1C: Muhasebe 8" (rev. 3 0)'de otomatik olarak tahmini yükümlülükler (rezervler) oluşturma yeteneğini kullanmak için bayrağı ayarlamanız yeterlidir. Tatil rezervi oluşturun maaş muhasebesi ayarları şeklinde (Şekil 4).

Verileri “1C: Maaşlar ve Personel Yönetimi 8” (rev. 3.0) programıyla senkronize ederken, “1C: Muhasebe 8” (rev. 3.0)'de aşağıdaki türdeki belgeler otomatik olarak oluşturulur.

- Maaşların muhasebeye yansıması(bölümde mevcut) Maaş ve personel). Bu tür belgeler gönderildikten sonra, çalışanlara yapılan maaş ve diğer ödemelerin, sigorta katkılarının, kişisel gelir vergisinin hesaplanması için girişlerin yanı sıra, tahmini yükümlülükler pahasına tatil ücretinden tatil ücreti ve sigorta katkılarının tahakkukuna ilişkin girişler oluşturulur. muhasebede ve vergi muhasebesinde rezervler pahasına;

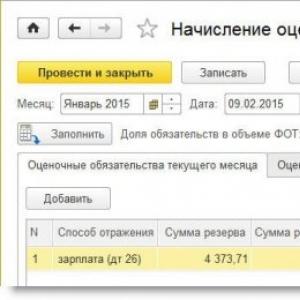

- Tatillere ilişkin tahmini yükümlülüklerin tahakkuku(işlemden ulaşılabilir Ayın kapanışı). Bu tür belgeler gönderildikten sonra, tahakkuk eden sigorta primleri dikkate alınarak tahmini yükümlülüklerin ve tatil rezervlerinin tahakkuk ettirilmesi için girişler oluşturulur.

İncirde. 5 program dokümanı sunuldu Maaşların muhasebeye yansıması Nisan 2015 için. Lütfen “1C: Maaşlar ve Personel Yönetimi 8” (rev. 3.0) programıyla senkronizasyon yaparken sekmenin olduğunu unutmayın. Tahmini yükümlülükler pahasına tatillerin ödenmesi görüntülenmedi.

Nisan ayı için tahakkuk eden izin ücreti tutarı, tahmini yükümlülük tutarını ve o anda oluşan rezerv tutarını aşmadığından muhasebe ve vergi muhasebesi verileri arasında bir fark bulunmamaktadır (Şekil 6).

İncirde. 7 belge sunuldu Tatillere ilişkin tahmini yükümlülüklerin tahakkuku Nisan 2015 için. Lütfen “1C: Maaş ve Personel Yönetimi 8” (rev. 3.0) programıyla senkronizasyon yaparken yer imlerinin olduğunu unutmayın. Tahmini yükümlülükler (çalışanlar için) Ve Tahmini tatil yükümlülüklerinin hesaplanması görüntülenmez.

Tahmini borçları ve rezervleri hesaplama metodolojisi farklı olduğundan, muhasebe ve vergi muhasebesi verileri arasında aylık olarak indirilebilir (Şekil 8) veya vergilendirilebilir geçici farklar ortaya çıkar ve buna dayanarak, düzenleyici bir işlem gerçekleştirilirken Gelir vergisi hesaplaması Ertelenmiş vergi varlıkları ve yükümlülükleri muhasebeleştirilecek veya ödenecektir.

Yazdır (Ctrl+P)

“1C: Maaşlar ve Personel Yönetimi 8” (revizyon 3) ve “1C: Muhasebe 8” (revizyon 3.0) programında çalışanlara sağlanan faydalara ilişkin tahmini yükümlülüklerin (tatil rezervi, ücret) muhasebeleştirilmesi

Bu işlevsellik, 13 Aralık 2010 tarih ve 167n sayılı Rusya Maliye Bakanlığı Emri ile onaylanan PBU 8/2010 "Tahmini yükümlülükler, koşullu yükümlülükler ve koşullu varlıklar" 1 Ocak 2011'de yürürlüğe girdikten sonra 1C uygulama çözümlerinde ortaya çıktı. bu da yeni bir kavram olan tahmini yükümlülüğü getiriyor.

PBU 8/2010, kredi kuruluşları ve devlet (belediye) kurumları hariç, Rusya Federasyonu mevzuatına göre tüzel kişi olan tüm kuruluşlar tarafından uygulanmalıdır.

PBU 8/2010, halka arz edilen menkul kıymetler ihraç eden kuruluşlar ve sosyal odaklı kar amacı gütmeyen kuruluşlar hariç, küçük işletmeler tarafından uygulanamaz.

Tahmini yükümlülükler kuruluşun muhasebe kayıtlarına şu tarihte yansıtılır: hesap 96 “Gelecekteki giderler için rezervler” gelecekte oluşması muhtemel harcamalar için karşılık oluşturmak amacıyla.

Envanter sonuçlarına göre aşırı tahakkuk etmiş yükümlülük ve rezerv tutarları, hesap 91.01 “Diğer gelirler”.

Yıl içerisinde tahmini yükümlülük için oluşturulan karşılık, karşılanması amaçlanan giderlerle ilgili olarak kullanılmalıdır. Fiili giderler olması durumunda, giderler veya ilgili ödenecek hesaplar 96 no'lu hesapla yazışmalarda dikkate alınır. 96 no'lu hesaptaki tutarın yetersiz olması durumunda, tahmini yükümlülüğün geri ödenmesine ilişkin giderler genel şekilde muhasebeleştirilir. İşten ayrılma durumunda, tahmini yükümlülüğün geri ödenmesinden sonra kullanılmayan tutarı kuruluşun diğer gelirleri olarak muhasebeleştirilir.

İşlevsellik aşağıdaki mekanizmaları içerir:

- Tahmini yükümlülüklerin (rezervlerin) oluşumunun ayarlanması

- “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesini kullanarak tahmini yükümlülüklerin aylık hesaplanması ve oluşturulan tahmini yükümlülüklerin verilerinin (senkronizasyonu) 1C: Muhasebe 8 programına aktarılması (rev. 3.0)

- Tahmini yükümlülüklerin (rezervlerin) aylık olarak silinmesi Maaşların muhasebeye yansıması ve 1C: Muhasebe 8 programına aktarılması (rev. 3.0)

- Tahmini yükümlülüklerin yıl sonunda muhasebe programına aktarılması amacıyla otomatik envanteri.

- Tahmini yükümlülüklere ilişkin raporlar.

1. Tahmini yükümlülüklerin (rezervlerin) oluşumunun oluşturulması

Ayar, bölümdeki belirli bir kuruluş için yapılır Kurumsal Organizasyonların Kurulumu Tahmini tatil borçları (rezervler) bağlantısını kullanarak Muhasebe politikaları ve diğer ayarlar sekmesinde.

Pirinç. 1 Tahmini yükümlülüklerin (rezervlerin) oluşumunun ayarlanması

Muhasebe, tahmini tatil yükümlülüklerini oluşturmak için iki yöntemi destekler:

- Normatif yöntem Tahmini yükümlülüğün tutarını hesaplamak için Rusya Federasyonu Vergi Kanunu'nun 324.1. Maddesinde öngörülen, önceden hesaplanan ve kuruluşun muhasebe politikasına yansıtılan yüzde, fiili tahakkuk miktarıyla çarpılır (maaş bordrosu tahakkukları dahil) tatiller için ortalama kazancın hesaplanması bazında) ve bu tahakkuklardan elde edilen sigorta katkıları, yıllık maksimum katkı tutarı dikkate alınarak, bu tahakkuklara ulaştıktan sonra rezerv oluşturulmaz;

- Sorumluluk yöntemi (UFRS) UMS 37'ye göre karşılık tutarı, raporlama tarihi itibarıyla mevcut yükümlülüğün yerine getirilmesi için gereken maliyetlerin en iyi tahminini temsil etmelidir. Bireysel yükümlülüklerin daha doğru bir şekilde değerlendirilmesi mümkündür. Tahmini yükümlülüğün tutarı iki göstergenin farkı olarak hesaplanır: Rezerv tutarı (hesaplanan) ve Rezerv tutarı (birikmiş). Rezerv tutarı (hesaplanan), tatilin fatura ayı da dahil olmak üzere tahsis edilen tüm tatil günleri için hesaplanması durumunda ödenmesi gereken tatil ücreti tutarıdır; bu miktar, bir çalışanın ayın son günü işten çıkarılması durumunda ödenen izin tazminatı tutarına eşittir. Rezerv tutarı (birikmiş), bir önceki ay için hesaplanan izin ücreti tutarıdır ve önceki ayın Rezerv Tutarı (hesaplanan) ile fiilen tahakkuk eden izin ücreti arasındaki farka eşittir. Sigorta primi ödeme yükümlülükleri, tahmini yükümlülüğün yüzdesi olarak hesaplanır.

Vergi muhasebesinde (gelir vergisi için), Madde uyarınca tatil rezervlerinin oluşturulmasına ilişkin yalnızca normatif yöntemin desteklendiğini unutmayın.

Rusya Federasyonu Vergi Kanunu'nun 324.1'i, buna göre vergi mükellefinin, çalışanların tatillerini ödemek için yaklaşan masrafların vergi amaçlı eşit muhasebeleştirilmesine karar verme hakkına sahiptir.

2. “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesini kullanarak tahmini yükümlülüklerin hesaplanması

Bir ay boyunca tatiller için tahmini yükümlülüklerin tahakkuku, Tatiller için tahmini yükümlülüklerin tahakkuku belgesi kullanılarak gerçekleştirilir (bölüm Maaş - Tatillere ilişkin tahmini yükümlülük tahakkukları).

Önemli! Ayın ücretlerinin hesaplanmasından ve ücretlerin cari aya ilişkin muhasebeye yansıması belgesinin oluşturulmasından sonra girilmesi beklenmektedir.

Şekil 2 Tahmini tatil yükümlülüklerinin belge tahakkuku

Şekil 2 Tahmini tatil yükümlülüklerinin belge tahakkuku Belge sekmeleri, tahmini yükümlülüklerin hesaplanması, rezervin kendisi, sigorta primi miktarı ve Sosyal Sigorta Fonu hakkında ayrıntılı bilgi görüntüleyecektir ve

PZ, bölümler, çalışanlar ve çalışanların tatilleri bağlamında rezerv tutarı için tahakkuk ettirilmiştir.

2.1. Oluşturulan tahmini yükümlülüklere ilişkin verilerin 1C: Accounting 8 programıyla senkronizasyonu (rev. 3.0)

Oluşturulan tahmini yükümlülüklere ilişkin verilerin 1C: Muhasebe 8 (rev. 3.0) programı ile senkronizasyonu, 3.0.39 sürümünden itibaren uygulanmıştır.

Bu durumda, muhasebe programında tahakkuk eden tahmini yükümlülüklere ilişkin veriler aynı isimli bir belgeye dönüştürülür.

Kayıt, muhasebeleştirilen tahmini borç tutarlarının işaretine bağlıdır:

Pozitif bir değer için,İşlem tutarı yansıtılır:

Borçla tahmini yükümlülüğün temelini oluşturan bordro tutarlarıyla aynı maliyet hesapları ve ücretlerin yansıtılmasına ilişkin prosedürün oluşturulmasında belirlenir, örneğin:

- İdari çalışanların işçilik maliyetleri 26 “Genel işletme giderleri” veya 44.01 – Kuruluşlardaki dağıtım maliyetleri hesabında muhasebeleştirilir;

- 20.01 “Birincil üretim” hesabındaki kilit üretim personelinin işçilik maliyetleri;

- Endüstriyel tesis temizleyicileri için işçilik maliyetleri

hesap 25 “Genel üretim giderleri

ödünç olarak 96 “Gelecekteki giderler için rezervler” hesabının alt hesaplarında:

- 96.01.1 “Tahmini Ücret Yükümlülükleri” rezervin tutarını dikkate alır;

- 96.01.2 “Sigorta primlerine ilişkin tahmini yükümlülükler”, rezerv tutarı için hesaplanan sigorta primi tutarını dikkate alır.

Negatif bir değer için,İşlem tutarı yansıtılır:

Borç olarak, 96 nolu hesabın alt hesaplarında “Gelecekteki giderler için rezervler

ödünç olarak, 91.01 – Diğer Gelirler hesabında. 91.01 hesabının ilk alt hesabı olarak, konfigürasyonda önceden tanımlanmış bir değer “ Diğer Faaliyet Dışı Gelir Giderleri» “Diğer Gelir ve Giderler” dizini.

Tahmini yükümlülüklerin ve rezervlerin hesaplanmasına ilişkin metodoloji farklıysa, muhasebe ve vergi muhasebesi verileri arasında aylık olarak indirilebilir veya vergilendirilebilir geçici farklar ortaya çıkacaktır.

4. Tahmini yükümlülüklerin silinmesi

Tahmini borçlar (rezervler) belge ile silinir Maaşların muhasebeye yansıması (bölüm Maaş - Maaşın muhasebeye yansıması) (Figür 3). Ancak bunu yapmak için önce bir belge kullanarak tatil tahakkuk ettirmeniz gerekir. Tatil ve ardından belgeyi kullanarak ücretleri ve sigorta katkılarını (tatil ödemelerinin tutarı dahil) hesaplayın Maaş ve katkıların hesaplanması

Belge senkronizasyonu sonucunda Maaşların muhasebeye yansıması muhasebe programı ile, kullanılan rezervler (tahmini yükümlülüklerin silinmesi), 96 "Gelecekteki giderler için rezervler" hesabının alt hesaplarının borcuna yansıtılacaktır. örneğin, Dt 96.01.1 Kt 70″. Bu ödemelerden tahakkuk eden katkılar, hesabın 69 alt hesaplarına karşılık gelen 96.01.2 hesabının borcuna yansıtılacaktır.

Daha önce birikmiş borçların ve rezervlerin silinmesine yönelik muhasebe programına girişler oluşturmak için, Maaşların muhasebeye yansıması belgesi, yıllık izinlerin ve tazminatlarının otomatik olarak yansıtıldığı işlem türlerini uygular:

- Yıllık izinönceden birikmiş yükümlülüklerin (ve rezervlerin) yetersiz olduğu tatil ücretini yansıtmak için. Muhasebe programındaki bu tür tutarlar, örneğin maliyet hesabının borçlandırılması gibi yazışmalardaki kayıtlara karşılık gelebilir;

- Muhasebede önceden birikmiş yükümlülüklere karşılık tahakkuk eden tatil ücretini yansıtmak için tahmini yükümlülükler pahasına yıllık izin. Muhasebe programındaki bu tür tutarlar yazışmalardaki kayıtlara, örneğin 96 "Gelecekteki giderler için rezervler" hesabının alt hesaplarının borçlarına karşılık gelebilir;

- Yıllık izin tazminatıönceden birikmiş yükümlülüklerin (ve rezervlerin) yetersiz olduğu yıllık izin tazminatını yansıtacak şekilde. Muhasebe programındaki bu tür tutarlar, örneğin maliyet hesabının borçlandırılması gibi yazışmalardaki kayıtlara karşılık gelebilir;

- Tahmini yükümlülüklerden yıllık izin tazminatıİçin

Daha önce birikmiş muhasebe yükümlülükleri nedeniyle tahakkuk eden yıllık izin tazminatının yansıması. Muhasebe programındaki bu tür tutarlar, örneğin 96 "Gelecekteki giderler için rezervler" hesabının alt hesaplarının borçlandırılması gibi yazışmalardaki kayıtlara karşılık gelebilir.

Vergi muhasebesinde de karşılık ayrılması durumunda tutarları muhasebeye yansıyan tutarlardan farklı olabilir. Bu durumda tatil, operasyon türüne göre de yansıtılabilir:

- Daha önce muhasebede birikmiş yükümlülükler ve vergi muhasebesinde birikmiş rezervler nedeniyle tahakkuk eden izin ücretini yansıtmak. Muhasebe programındaki bu tür tutarlar yazışmalardaki kayıtlara, örneğin 96 "Gelecekteki giderler için rezervler" hesabının alt hesaplarının borçlarına karşılık gelebilir;

- Daha önce vergi muhasebesinde birikmiş rezervlere karşı tahakkuk eden tatil ücretini yansıtmak için. Muhasebedeki bu tür tutarlar, örneğin gider hesabının borçlandırılması gibi yazışmalardaki kayıtlara karşılık gelebilir. Vergi muhasebesinde - 96 hesabının alt hesaplarının borçlandırılmasıyla

Rezervden yıllık izin tazminatının vergi muhasebesine yansıtılmadığını lütfen unutmayın. Rezervden yıllık izin tazminatı vergi muhasebesine yansıtılmaz. Ayrıca envanter sonuçlarına göre aşırı tahakkuk eden yükümlülük ve rezerv tutarları da yansıtılmaktadır. hesap 91.01 “Diğer gelirler”.

Şekil 2'de muhasebeye ücretlerin (tatil ücreti) yansıtılmasına ilişkin bir örneğe bakalım. 3. Çalışan Obramov S.V. tatile çıktı ve tatil ücreti tutarı tahakkuk etti 47.781,58 RUB belge "tatil". Bu, daha önce kabul edilen tahmini yükümlülüğün yerine getirilmesi için tatil ücretinden tahakkuk eden tatil ücreti ve sigorta primlerinin iki tür operasyona bölünmüş giderlerinin tutarıdır:

- Tahmini yükümlülükler ve rezervler nedeniyle yıllık izin: 24.000 ovmak.(önceden kabul edilen rezerv tutarı), 5.280 RUB= 24.000 ovmak. * %22 (zorunlu emeklilik sigortası için Emekli Sandığı'na sigorta primi tutarı), 696 ovmak.= 24.000 ovmak. * %2,9 (Sosyal Sigorta Fonuna sigorta primi tutarı), 1.224 RUB= 24.000 ovmak. * %5,1 (Federal Zorunlu Sağlık Sigorta Fonu'na sigorta katkı payı tutarı), 48 ovmak.= 24.000 ovmak. * %0,2 (NS ve PP'den Sosyal Sigorta Fonuna yapılan katkı payı miktarı);

- Yedeklerden yıllık izin: 23.781,58 RUB= 47.781,58 (tatil ödeme tutarı) – 24.000 ruble. (önceden kabul edilen rezerv tutarı), 5.231,95 ruble= 23.781,58 ovmak. * %22 (zorunlu emeklilik sigortası için Emekli Sandığı'na sigorta primi tutarı), 689,67 ruble= 23.781,58 ovmak. * %2,9 (Sosyal Sigorta Fonuna sigorta primi tutarı), 1.212,86 ruble= 23.781,58 ovmak. * %5,1 (Federal Zorunlu Sağlık Sigorta Fonu'na sigorta katkı payı tutarı), 47,56 ovmak.= 23.781,58 ovmak. * %0,2 (NS ve PP'den Sosyal Sigorta Fonuna yapılan katkı payı miktarı).

Yer işaretinde Tahmini yükümlülükler pahasına tatillerin ödenmesi Belgenin (Şekil 3), muhasebe programına aktarılması amaçlanmayan tahmini yükümlülüklerin muhasebeleştirilmesine ilişkin ayrıntılı bilgileri yansıtmaktadır.

Şekil 3 Ücretlerin muhasebeye yansıtılmasına örnek

Şekil 3 Ücretlerin muhasebeye yansıtılmasına örnek 3. Tahmini yükümlülüklerin yıl sonunda otomatik envanteri

Envanter ayrıca Aralık ayında tatiller için tahmini yükümlülüklerin tahakkuku (Maaşlar Tatiller için tahmini yükümlülüklerin tahakkuku bölümü) belgesi kullanılarak otomatik olarak gerçekleştirilir. Envanter sırasında, tahmini yükümlülüklerin (AL) ve rezervlerin (RU) hesaplanması, aşağıdakilere dayanan bir prensibe göre gerçekleştirilir:

kullanılan metodolojiye bakılmaksızın birikmiş tatil günlerinden. Algoritma

envanter pratik olarak IFRS metodolojisine göre yükümlülüklerin aylık hesaplanmasına yönelik algoritmayla örtüşmektedir ve aşağıdakilerden oluşur:

Ek tahakkuk veya borç silinmesi (karşılık):

- Kullanılmayan tatil günlerinin sayısı belirlenir.

- Ortalama kazançlar belirlenir (tatilde olduğu gibi).

- Günlerin ortalama kazançlarla çarpılmasıyla yükümlülük tutarı elde edilirken, rezerv tutarı (RU) ayrı olarak hesaplanmaz, çünkü yükümlülük tutarı ile aynı değerdedir.

- Birikmiş tutarla karşılaştırma yapılır ve sonuç belirlenir (ek tahakkuk veya mahsup).

Sigorta primi yükümlülüğünün ilave tahakkuku veya silinmesi (karşılığı):

- Yıl geneli için etkin katkı payı oranı her katkı türü için ayrı ayrı belirlenir:

çalışanın katkı payı matrahı belirlenir;

hesaplanan katkıların miktarı belirlenir;

Katkı payı oranı, katkı payı tutarının vergiye tabi matraha oranı olarak hesaplanır. - Yükümlülük tutarı bu oran ile çarpılır - yükümlülük katkısının tahmini tutarı elde edilir.

- Alınan katkı tutarları toplanırken rezerv katkılarının tutarı (RU) ayrı olarak hesaplanmaz, çünkü yükümlülük katkı paylarının tutarıyla aynı değerdedir.

- Birikmiş katkı tutarları ile karşılaştırma yapılır ve sonuç belirlenir (ek tahakkuk veya zarar yazma).

5. Tahmini yükümlülüklere ilişkin raporlar

Belgeyi tamamladıktan sonra Tatillere ilişkin tahmini yükümlülüklerin tahakkuku Bölümde Maaş – Maaş Raporları Aşağıdaki raporları oluşturabilirsiniz:

- Yardım hesaplaması “Tatil rezervleri”– çalışan tarafından tatil rezervlerinin ve yaklaşan tatillere ilişkin tahmini yükümlülüklerin ayrıntılı bir hesaplamasını görüntülemek üzere tasarlanmıştır (ayarlarda seçilen tahmini yükümlülüklerin oluşturulması metodolojisine bağlı olarak değişir) (Şekil 4).

- Tatil rezervlerinin bakiyeleri ve cirosu– tahmini yükümlülüklerin rezerv türüne göre hareketine ilişkin özet verileri gösterir (96 “Gelecekteki harcamalar için rezervler” hesabındaki hareketler) (Şekil 5).

- Çalışanlara rezerv bırakın– tahmini yükümlülüklerin çalışan bazında hareketini görüntülemek için tasarlanmıştır (hesap 96 “Gelecekteki giderler için rezervler” şifresini çözer) (Şekil 6).

Şekil 4 Rapor Yardım hesaplaması “Tatil rezervleri”

Şekil 4 Rapor Yardım hesaplaması “Tatil rezervleri”  Şekil 6 Tatil rezervlerinin bakiyeleri ve cirosu

Şekil 6 Tatil rezervlerinin bakiyeleri ve cirosu  Şekil 6 Çalışanlar için izin rezervleri

Şekil 6 Çalışanlar için izin rezervleri Tatil ücreti için yaklaşan harcamalar için rezerv oluşumu

Aşağıdaki ayarları yapın:

1. Rezervler dizinini doldurmanız gerekiyor, menüde var "Maaş muhasebesi" - "Analitik muhasebe" - "Tahmini yükümlülükler (Rezervler)""Kurum bordrosu hesaplaması" arayüzü için).

Muhasebe ve vergi muhasebesinde tahakkuk eden rezervler hakkında bilgi depolamak için tasarlanmıştır - örneğin tatil ücreti rezervleri vb. Özellikle muhasebede (kendi kendine) analitik muhasebeyi ("Rezervler" alt hesabı) düzenlemek için kullanılır. muhasebe) hesap planı ("Gelecekteki harcamalar ve ödemeler için rezervler" hesabı) ve gelir vergisi için vergi muhasebesi hesap planı (hesap N "Gelecekteki harcamalar için rezervler" - muhasebedeki bir hesabın benzeri).

2. Yedek akçe katkılarına ilişkin muhasebe girişleri belge tarafından otomatik olarak oluşturulur<Отражение зарплаты в регл. учете>. Rezervleri otomatik olarak hesaplamak için şunları yapmalısınız: “Temel tahakkuklar” sekmesinde bir dizin öğesi biçiminde, temel tahakkukların bir listesini belirtin; "Kesinti Tutarları" sekmesindeki bir rehber öğesi biçiminde, her kuruluş için rezerv kesintilerinin yüzdesini ayarlayın.

3. Rezerve katkılar, varsayılan olarak, esas tahakkuklarla aynı maliyet hesaplarında ve aynı maliyet kalemleri altında yansıtılmaktadır!

Kuruluş başka maliyet kalemleri kullanıyorsa, tahakkukların ve yedek fonların maliyet kalemlerinin yazışmasını "Düzenleyici muhasebede ücretleri yansıtmak için maliyet kalemlerinin yazışmaları" bilgi kaydında yapılandırmak gerekir, bunu girmek için - Dizin elemanı rezervlerinde - Git düğmesine tıklayın

4. Yedek fona yapılan katkılardan dolayı tatillerin muhasebeleştirilmesinin ayarlanması - Tatillerin ödenmesini kaydeden tahakkuklarda, DT Hesabının 96 olarak belirtildiği Muhasebedeki yansıma yöntemini belirtmek gerekir.

Not: Kısaca onun hakkında:

Rezerv şu şekilde hesaplanır: Ay sonunda her çalışan için kullanılmayan tatil günlerinin sayısı alınır ve ortalama günlük kazançla çarpılır. Basitleştirmek için (bu yasak değildir), işletmenin ortalamasını alabilirsiniz. Çünkü Rezerv tahakkuku bölümlerin maliyetlerine atfedildiğinden, bölümün ücretsiz izin gün sayısını alıp bölümün (kurumun) ortalama maaşıyla çarpabilirsiniz. Ortalama oranda sigorta ekleyin. Tüm departmanlar (çalışanlar) için bu şekilde oluşturulan tutar, ay sonunda tahmini yükümlülük olarak dikkate alınması gereken rezerv tutarıdır. Bu tutarı hesap 96'nın gerçek kredi bakiyesi ile karşılaştırın ve CostAccount-k96'daki işlemler hesap 96'nın bakiyesini rezerv rakamına getirin. Ve böylece her ayın sonunda. Yılda bir kez (genellikle 31 Aralık'ta) rezervin envanteri yapılır. Onlar. gerçek rezerv rakamı da aynı şekilde hesaplanır (yani her çalışan için ve onun tam ortalama günlük maaşı için). Yukarıdaki işlemler rezervi ayarlar.

Rezervin kullanılması - gerçek tatil ücreti d96-k69/70 tutarları için ilanlar.

Rezervin negatif hale gelmesi için çok çaba sarf edilmesi gerekiyor. Bunu yapmak için herkesi aynı anda hak edilmemiş tatile göndermeniz gerekir.

Boyut: piksel

Sayfadan göstermeye başlayın:

Deşifre metni

1 E. N. Kalinina, ekonomik programları teşvik etme departmanının metodolojisti 1C "1C: Enterprise 8" programında tatiller için tahmini yükümlülüklerin ve rezervlerin oluşturulması "1C: Maaş ve Personel Yönetimi 8" (versiyondan başlayarak) ve "1C" programlarında : Muhasebe 8" "(versiyondan) muhasebede yaklaşan tatiller için tahmini ödeme yükümlülükleri oluşturmak ve vergi muhasebesinde tatiller için yaklaşan harcamalar için rezervler oluşturmak mümkündür. Programlarda kullanılan hesaplama yöntemlerini, gerekli ayarları, muhasebe parametrelerini, muhasebe ve vergi muhasebesi arasındaki farkların nedenlerini ele alalım. Muhasebede yaklaşan tatillerin ödenmesine ilişkin tahmini yükümlülükler Herhangi bir tahmini yükümlülük yaratmanın amacı, kuruluşun mali durumunun mali tablolarına gerçek bir yansımasıdır. Tüm kuruluşlar tatil ücreti için tahmini yükümlülükler oluşturmalıdır. Basitleştirilmiş muhasebe yöntemlerini (basitleştirilmiş mali tablolar dahil) kullanma hakkına sahip olan ekonomik kuruluşlar, gönüllü olarak tahmini yükümlülükler oluşturur. PBU 8/2010'da, yaklaşan tatiller için ödeme yapma yükümlülükleri (kullanılmayan tatiller için tazminat dahil) açıkça tahmini yükümlülükler olarak adlandırılmamıştır. Bununla birlikte, tahmini yükümlülüğün muhasebeleştirilmesi için gerekli olan PBU 8/2010'un 5. paragrafında listelenen tüm koşullar aynı anda yerine getirilir: - kuruluşun çalışanları her ay belirli sayıda gün ücretli izin alma hakkına sahiptir, ancak İşverenin izin ücretini ödeme yükümlülüğünün (hastalık, çalışanın işten çıkarılması veya tatilin ertelenmesine neden olan diğer nedenler) yerine getirilip getirilmeyeceğinin kesin olmaması; - yükümlülüklerin miktarı değişebilir (tatil ücretinin hesaplandığı ortalama kazanç, tatilin başlangıcından önceki on iki aya göre belirlenir), ancak aylık olarak makul ve güvenilir bir şekilde değerlendirilebilir; - Tatil ücretinin ödenmesi, çalışanın ortalama maaşı korunarak kuruluşun ekonomik faydası azaltılarak gerçekleştirilir. PBU 8/2010, tahmini yükümlülük tutarını hesaplamak için özel bir prosedür sağlamamaktadır, ancak böyle bir yükümlülüğün parasal değerinin, ödemeler için gerekli olan harcamaların en gerçekçi miktarını yansıtması gerektiği belirtilmektedir. Bu prosedür, PBU 8/2010 Bölüm III hükümleri dikkate alınarak kuruluş tarafından bağımsız olarak geliştirilmiştir ve kuruluşun muhasebe politikalarında yer almaktadır. Ayrıca kuruluş, BMC Yorumlama Komitesi tarafından kabul edilen “Çalışanlarla Yapılan Anlaşmalara İlişkin Tahmini Yükümlülükler”den MR-1-KpT Metodolojik Tavsiyelerini kullanabilir. Tatiller için gelecekte ödenecek giderler için ayrılan karşılıklar Kâr vergisi açısından, “Tatiller için ödenecek gelecekteki giderler için ayrılan karşılıklar” terimi kullanılmaktadır. Vergi muhasebesinde bu rezervi yaratmanın amacı, yaklaşan çalışan tatilleri için masrafları kademeli ve eşit bir şekilde yazmaktır. Tatil rezervinin oluşturulması vergi mükellefinin hakkıdır, bir zorunluluk değildir, bu nedenle istenildiği zaman oluşturulabilir. Paragrafa dayanarak. Rusya Federasyonu Vergi Kanunu'nun 1 fıkra 1 maddesi, karar veren vergi mükellefleri

2 tatil ücreti rezervi oluşturmak için, vergi amaçlı muhasebe politikalarında şunları yansıtmaları gerekir: - rezervasyon yöntemi (yıl için zorunlu sosyal sigorta sigorta katkıları dikkate alınarak tahmini işçilik maliyeti miktarı); - rezerve yapılacak maksimum katkı tutarı (sigorta primleri dikkate alınarak tahmini yıllık tatil giderleri tutarı); - tatil ücreti için tahmini yıllık gider miktarının tahmini yıllık işçilik gideri miktarına oranı olarak tanımlanan rezerve katkıların aylık yüzdesi. Bu amaçlar için vergi mükellefinin, sigorta tutarı da dahil olmak üzere tatiller için tahmini yıllık harcama tutarı hakkındaki bilgilere dayanarak, belirtilen rezerve aylık katkı tutarının hesaplanmasını yansıtan özel bir hesaplama (tahmin) yapması gerekmektedir. primler. Bir rezerv oluşturulursa, her ay işçilik maliyetleri, tahakkuk eden tatil ücretini değil, tahmine göre hesaplanan rezerve katkı tutarını içerir. İşten çıkarılma durumunda çalışanlara ödenen kullanılmamış tatil tazminatı tutarları, Sanatın 8. maddesi uyarınca işçilik maliyetlerinin bir parçası olarak dikkate alınır. Rusya Federasyonu Vergi Kanunu'nun 255'i ve oluşturulan rezerv miktarını azaltmaz (Rusya Maliye Bakanlığı'nın /4/29 tarihli yazısı). Vergi döneminin sonunda kuruluş, rezervin envanterini yapmakla yükümlüdür (Rusya Federasyonu Vergi Kanunu'nun 4. maddesi). Çalışanlara tatil ödemesi için yaklaşan harcamaların rezervinin bir envanterini çıkarmak için aşağıdaki göstergeleri açıklığa kavuşturmak gerekir: - kullanılmayan tatil günlerinin sayısı; - çalışanların ücretlendirilmesi için ortalama günlük harcama tutarı; - sigorta primlerinin zorunlu kesintileri. Kullanılmayan tatiller için yapılan harcamaların tutarına karşılık gelen rezerv bakiyesi bir sonraki yıla devredilebilir. Takvim yılı sonunda rezerv envanteri yapılırken, cari vergi döneminin faaliyet dışı gelirinin bir parçası olarak dikkate alınması gereken kullanılmayan rezerv tutarları belirlenir. Kuruluş gelecek yıl tatil ücreti için bir rezerv oluşturmazsa, rezervin fiili bakiyesinin tamamı cari vergi döneminin faaliyet dışı gelirine dahil edilir. Envanter sonuçlarına göre, tatil ödemeleri için yapılan fiili harcamaların (sigorta primleri dahil) tutarının yıl için oluşturulan rezerv tutarını aştığı ortaya çıkarsa, rezerv tarafından karşılanmayan fark yazılmalıdır. cari yıl için işçilik maliyetleri olarak (Rusya Federasyonu Vergi Kanunu'nun 7, 16, Madde 255, paragraf 3). Bu nedenle, Rusya Federasyonu Vergi Kanunu Maddesinin kuralları ile PBU 8/2010 gereklilikleri önemli ölçüde farklılık göstermektedir. "1C: Maaşlar ve Personel Yönetimi 8" (baskı 3.0) ve "1C: Muhasebe 8" (baskı 3.0) programlarında tatillere ilişkin tahmini yükümlülük ve rezervlerin nasıl oluşturulduğunu ele alalım. "1C: Maaş ve Personel Yönetimi 8" programında tatil ücreti giderlerinin muhasebeleştirilmesi "1C: Maaş ve Personel Yönetimi 8" programında sürümden başlayarak şunları oluşturmak mümkündür:

3 - "Standart Yöntem" veya "Borçlar Yöntemi (IFRS)" seçiminizi kullanarak muhasebede tatillere ilişkin tahmini yükümlülükler; - “Normatif yöntem” kullanılarak vergi muhasebesinde tatil rezervleri. Tahmini tatil yükümlülüklerini (rezervleri) oluşturma prosedürü, kuruluşun muhasebe politikasıyla ilgili bilgilerin "Tahmini tatil yükümlülükleri (rezervler)" formunda belirtilir: "Ayarlar" - "Kuruluş ayrıntıları" - "Muhasebe politikaları ve diğer ayarlar" - "Tahmini tatil yükümlülükleri (rezervler)" (Şekil 1). Pirinç. 1. Tahmini yükümlülüklerin (rezervlerin) oluşumunun oluşturulması Tatiller için rezerv oluştururken (yükümlülüklerin muhasebeleştirilmesinde), standart yöntem “maaş bordrosundan aylık kesinti yüzdesini” ve “Yıllık kesintilerin sınır tutarını” gösterir, kuruluşun yerel kanunu tarafından onaylanan tahmine göre hesaplanır. Bu parametreler, standart yöntemin hem muhasebe hem de vergi muhasebesinde aynı anda kullanılması durumunda örtüşmektedir. Muhasebe programında tatil ücreti kayıtlarının oluşturulmasına ilişkin “Maaşların muhasebeye yansıması” belgesinde, işlem türü belirtilmiştir: - “tahmini yükümlülükler pahasına yıllık izin” - yükümlülükler nedeniyle tahakkuk eden tatil ücretini yansıtmak Daha önce muhasebede oluşturulmuş. Muhasebe programındaki bu tutarlar, hesap 96'ya karşılık gelen girişe karşılık gelir; - “yıllık izin” - önceden oluşturulmuş yükümlülükler kapsamında olmayan tatil ücretini yansıtmak için. Muhasebe programındaki bu tür tutarlar, bir maliyet (veya varlık) hesabına karşılık gelen bir girişe karşılık gelir; - “tahmini yükümlülükler pahasına yıllık izin tazminatı” - daha önce muhasebede oluşturulan yükümlülükler nedeniyle tahakkuk eden yıllık izin tazminatını yansıtmak için. Muhasebe programındaki bu tutarlar, hesap 96'ya karşılık gelen girişe karşılık gelir; - “yıllık izin tazminatı” - önceden oluşturulmuş yükümlülüklerin yeterli olmadığı yıllık izin tazminatını yansıtacak şekilde. Muhasebe programındaki bu tür tutarlar, maliyet (veya varlık) hesabıyla yazışmalardaki bir girişe karşılık gelir.

4 Vergi muhasebesinde de yedekler oluşturulmuşsa tutarları muhasebeye yansıtılan tutarlardan farklı olabilir. Bu durumda, tatil aynı zamanda işlem türüne göre de yansıtılabilir: - “tahmini yükümlülükler ve rezervler pahasına yıllık tatil” - daha önce muhasebede oluşturulan yükümlülükler ve vergi muhasebesinde biriken rezervler nedeniyle tahakkuk eden tatil ücretini yansıtmak için; - “rezervler pahasına yıllık izin” - vergi muhasebesinde önceden birikmiş rezervlere tahakkuk eden tatil ücretini yansıtmak için. Tahmini tatil yükümlülüklerinin (rezervlerin) muhasebeleştirilmesine yönelik mekanizma etkinleştirildiğinde, “Maaş” bölümünde “Tahmini tatil yükümlülüklerinin tahakkuku” belgesi mevcut hale gelir (Şekil 2). Pirinç. 2. Bölüm "Maaş". "Tatiller için tahmini yükümlülüklerin hesaplanması" belgesi Bu belge, "Maaş hesaplaması" ve "Maaşların muhasebeye yansıması" belgelerinden sonra aylık olarak oluşturulur. Belgedeki yükümlülüklere (rezervlere) ilişkin veriler, “Bordro hesaplaması” ve “Maaşların muhasebeye yansıması” belgelerinde hesaplanan, cari ayın yükümlülüklerinden tahakkuk, katkı ve ödeme tutarlarına göre otomatik olarak doldurulur. “Cari ayın tahmini yükümlülükleri” sekmesi (Şekil 3), bölümlere ve yansıtma yöntemlerine göre nihai özet verileri sağlar: tatiller için tahmini yükümlülüklerin miktarı, tatillerden kaynaklanan sigorta primleri için tahmini yükümlülüklerin miktarı, tatil rezervlerinin miktarı ve tatillerden kaynaklanan sigorta primi rezervlerinin tutarı. 1C:Enterprise programlarının ekran formlarında, "rezerv" teriminin bazen geleneksel olarak yalnızca vergi amacıyla değil, aynı zamanda muhasebe amacıyla da kullanıldığını unutmayın; buna rağmen "gelecekteki tatil ödemeleri için rezervler" kavramı Çalışanlar” mevzuatında yer alan hükümler münhasıran kazançların vergilendirilmesine ilişkindir.

5 Şek. 3. “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesi “Tahmini yükümlülükler (çalışanlar için)” sekmesinde çalışanlar için yükümlülüklere ilişkin veriler verilmektedir. Bu veriler toplamları kontrol etmek için kullanılabilir. “Tahmini tatil yükümlülüklerinin hesaplanması” sekmesinde, yükümlülüklerin hesaplandığı veriler belirtilir. Verilerin bileşimi yükümlülüklerin oluşturulması için seçilen metodolojiye bağlıdır. Sorumluluk yöntemini (UFRS) kullanırken, “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesinde, her ay için tahmini yükümlülük tutarı, hesaplanan tahmini yükümlülük ile birikmiş tahmini yükümlülük arasındaki fark olarak hesaplanır. Hesaplanan tahmini yükümlülük, tatilin fatura ayı da dahil olmak üzere tüm tatil günleri için hesaplanması durumunda ödenmesi gereken tatil ücreti tutarıdır. Bu gösterge, ortalama kazanç ile kalan tatil günlerinin çarpımı olarak hesaplanır. Hesaplanan tahmini yükümlülüğün tutarı, bir çalışanın ayın son gününde işten çıkarılması durumunda tatil tazminatı tutarına eşittir. Birikmiş tahmini yükümlülüğün tutarı önceki ay için hesaplanır ve önceki aya ait hesaplanan tahmini yükümlülük ile fiilen tahakkuk eden izin ücreti arasındaki farka eşittir. Sigorta primi ödeme yükümlülükleri, o ay için oluşturulan tahmini yükümlülüğün yüzdesi olarak hesaplanır. Standart yöntemle, tahmini yükümlülük (vergi muhasebesindeki karşılık), sigorta primleri ve maaş bordrosundan yapılan aylık kesinti yüzdesi dikkate alınarak kazançların (tatil hesaplanırken ortalamanın hesaplanmasına dahil edilecek) çarpımı olarak hesaplanır. . Tahmini yükümlülüklerin (rezervlerin) hesaplanması, yıllık maksimum kesinti tutarı aşılana kadar aylık olarak gerçekleştirilir. "1C: Muhasebe 8" programında tahmini yükümlülükler ve tatil rezervlerinin muhasebeleştirilmesi Versiyondan başlayarak, konfigürasyonda yer alan hesap planında değişiklikler yapılmıştır. 96 no'lu “Gelecekteki Giderler Karşılığı” hesabına “Tahmini ücret yükümlülükleri” ve “Tahmini sigorta primi yükümlülükleri” alt hesapları, çalışanlara sağlanan faydalara ilişkin tahmini yükümlülükler ve bu ücretler üzerinden tahakkuk eden sigorta primleri hesabına eklenmiştir. Maaş hesaplaması "1C: Maaş ve Personel Yönetimi 8" programında yapılıyorsa, o zaman "1C: Muhasebe 8" programında maaş muhasebesi ayarları ("Maaş ve Personel bölümü" bölümü) şeklinde tahmini borçları (rezervleri) otomatik olarak oluşturmak için "), sadece " Tatil rezervi oluştur" bayrağını ayarlayın (Şek. 4).

6 Şek. 4. Maaş muhasebesi ayarları Verileri "1C: Maaş ve Personel Yönetimi 8" (rev. 3.0) programıyla senkronize ederken, "1C: Muhasebe 8" (rev. 3.0) programında aşağıdaki belgeler otomatik olarak oluşturulur: - "Yansıma muhasebede maaşlar" ("Maaşlar ve Personel" bölümünde mevcuttur). Bu tür belgeler gönderildikten sonra, çalışanlara yapılan maaş ve diğer ödemelerin, sigorta katkılarının, kişisel gelir vergisinin hesaplanması için girişlerin yanı sıra, tahmini yükümlülükler pahasına tatil ücretinden tatil ücreti ve sigorta katkılarının tahakkukuna ilişkin girişler oluşturulur. muhasebede ve vergi muhasebesinde rezervler pahasına; - “Tatillere ilişkin tahmini yükümlülüklerin tahakkuku” (“Ay Kapanışı” işleminden ulaşılabilir). Bu tür belgeler gönderildikten sonra, sigorta primleri dikkate alınarak tahmini yükümlülüklerin ve tatil rezervlerinin tahakkuku için girişler oluşturulur. 1SPenterprise programlarının tahmini yükümlülükleri ve tatil rezervlerini nasıl hesapladığına ilişkin belirli durumlara bakalım. Durum 1. 1 Ocak 2015'ten bu yana, Modern Technologies LLC çalışanları P. P. Lyubavin ve R. Z. Krasnova'yı ruble maaşlarla çalıştırıyor. ve ovalayın. sırasıyla. Tatillere ilişkin tahmini yükümlülükler, yükümlülük yöntemi (UFRS) kullanılarak, vergi muhasebesindeki tatil karşılıkları ise standart yöntem kullanılarak oluşturulur. Kuruluşun yerel kanunu tarafından onaylanan tahmine göre, rezerve yapılan katkıların aylık yüzdesi maaş bordrosunun% 8'i kadardır ve yıllık maksimum katkı tutarı rubleyi geçmemelidir. Kuruluş genel vergilendirme sistemini ve PBU 18/02 hükümlerini uygulamaktadır. Sigorta primlerinin toplam oranı %30, NS ve PZ için Sosyal Sigorta Fonu'na katkı oranı ise %0,2'dir. R.Z. Krasnova'nın ifadelerine göre kendisine 13-15 Nisan ve 1-31 Temmuz tarihleri arasında izin verildi. Lyubavin P.P.'ye 2015 yılında izin verilmedi.

7 Şek. Şekil 5, “1C: Muhasebe 8” programının Ocak 2015'i için “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesini sunmaktadır (rev. 3.0). "1C: Maaş ve Personel Yönetimi 8" (rev. 3.0) programıyla senkronizasyon yaparken, "Tahmini yükümlülükler (çalışanlar için)" ve "Tatiller için tahmini yükümlülüklerin hesaplanması" sekmelerinin görüntülenmediğini lütfen unutmayın. Pirinç. 5. "1C: Muhasebe 8": "Tatiller için tahmini yükümlülüklerin tahakkuku" belgesi Muhasebe ve vergi muhasebesi verileri arasında (Şekil 6), rutin işlem gerçekleştirilirken esas alınarak aylık olarak indirilebilir veya vergilendirilebilir geçici farklar ortaya çıkar. "Gelir vergisinin hesaplanması" ertelenmiş vergi varlıkları ve yükümlülüklerini muhasebeleştirir veya mahsup eder. Pirinç. 6. Tahmini yükümlülük ve rezervlerin tahakkukuna ilişkin kayıtlar Nisan 2015'te, “1C: Maaş ve Personel Yönetimi 8” (rev. 3.0) programındaki “Tatil” belgesine göre, çalışan R. Z. Krasnova 3.071,67 ruble tatil ücreti tahakkuk ettirdi. 1023,89 ruble ortalama kazanca göre 3 gün boyunca. Çalışılan her ay için izin bakiyesine 2,33(3) gün eklenir (28 gün: 12 ay). ile arasındaki dönemde Krasnova R.Z. 9.33 günlük tatil biriktirdi. Nisan 2015 tarihli "Ücretlerin muhasebeye yansıması" belgesinde, "Tahakkuk eden ücretler ve katkılar" ve "Tatillerin ödenmesi" sekmelerine yansıtılan "Tahmini yükümlülükler ve rezervler pahasına yıllık izin" işlem türü oluşturulmuştur. tahmini yükümlülükler pahasına." Bu işlemin tutarı tahakkuk eden tatil ücreti tutarına eşittir. (Şekil 7).

8 Şek. 7. “Maaşların muhasebeye yansıması” belgesi Şekil 2'de. 8, Nisan 2015 için "1C: Muhasebe 8" (rev. 3.0) programından "Maaşların muhasebeye yansıması" belgesini sunmaktadır. "1C: Maaşlar ve Personel Yönetimi 8" (rev. 3.0) programıyla senkronizasyon yaparken lütfen unutmayın ) "Tahmini yükümlülükler nedeniyle tatil ödemeleri" sekmesi görüntülenmiyor. Pirinç. 8. “1C: Muhasebe 8”: “Maaşların muhasebeye yansıması” belgesi Nisan ayı için tahakkuk eden tatil ücreti tutarı, sigorta primleriyle birlikte, oluşturulan tahmini yükümlülük ve rezerv tutarlarından tamamen karşılandığından, aralarında herhangi bir fark yoktur. muhasebe ve vergi muhasebesi verileri (Şekil 9).

9 Şek. 9. Tahmini yükümlülükler (rezervler) pahasına tatil ve sigorta primlerinin tahakkukuna ilişkin girişler Temmuz 2015'te Krasnova R.Z.'nin işlenmemiş tatil günlerini kullanarak 1 Temmuz'dan 31 Temmuz'a kadar tekrar tatile çıkmasıyla farklı bir tablo ortaya çıkıyor. 31 gün boyunca tahakkuk eden tatil ücreti miktarı 98 ruble. “1C: Maaş ve Personel Yönetimi 8” programında Temmuz ayı için “Maaşların muhasebeye yansıması” belgesini doldururken, tatil ücreti tutarı operasyon türüne göre dağıtılır (Şekil 10): - “Rezervlerden yıllık izin ”, 60 ruble; - “Tahmini yükümlülükler ve rezervler nedeniyle yıllık izin”, 38 ruble.

10 Şek. 10. Temmuz Ayı Maaşların Muhasebeye Yansıması Belgesi Bu tür işlemler için tahakkuk eden izin ücretlerinden sigorta primleri de dağıtılmaktadır. Muhasebede, Temmuz ayı başında R.Z. Krasnova'nın tatilleri için birikmiş tahmini yükümlülük miktarı 38 ruble. Çalışma günü olmadığı ve dolayısıyla kazancı olmadığı için Temmuz ayında yükümlülük tahakkuk etmemiştir. Tahmini yükümlülüklerin birikmiş tutarı, tahakkuk eden tatil ücretini karşılamak için yeterli değildir, bu nedenle eksik fark 60 ruble'dir. gider hesaplarına yansıtılacaktır. Tatil ücretinin bu kısmına ilişkin primler de tahmini prim borç hesapları yerine doğrudan gider hesaplarına yansıtılacaktır. Aynı zamanda, çalışan P.P. Lyubavin'in tahmini tatil yükümlülükleri hesaplanmaya ve biriktirilmeye devam ediyor. İncirde. Şekil 11, “1C: Maaş ve Personel Yönetimi 8” programından Temmuz 2015 için “Tatiller için tahmini yükümlülüklerin tahakkuku” belgesinin “Tatiller için tahmini yükümlülüklerin hesaplanması” sekmesinin bir parçasını göstermektedir. Pirinç. 11. Tatiller için tahmini yükümlülükler Lyubavin P.P.'nin tatilleri için tahmini yükümlülüklerin birikmiş tutarı Temmuz başında 36 ruble tutarında birikmişti. Krasnova R.Z. için tahakkuk eden tatil ücretinin “kendi” yükümlülüklerinin yeterli olmadığı kısmını karşılamak için kullanılmaz. Bunun nedeni, muhasebede tahmini tatil yükümlülüklerinin (hem yükümlülük yöntemi hem de standart yöntem) her çalışan için ayrı ayrı hesaplanmasıdır. Bu yöntemle şirketin katılımcılarına (hissedarlarına) raporlama tarihi itibarıyla en güvenilir bilgi sunulacaktır. Yıl sonuna kadar, R.Z. Krasnova'nın kullanılmamış tatil günü kalmaması nedeniyle tahmini yükümlülükleri tahakkuk etmeyecektir. Vergi muhasebesinde, Temmuz ayı için R.Z. Krasnova'ya tahakkuk eden tatil ücretinin tamamı 98 ruble tutarındadır. rezervlere aktarılır. İncirde. Şekil 12, Temmuz ayı için “1C: Muhasebe 8” programından “Maaşların muhasebeye yansıması” belgesinin hareketlerini göstermektedir.

11 Şek. 12. Tahmini yükümlülükler ve rezervler pahasına tatil ve sigorta primlerinin tahakkuku Girişler, tatil ücretinin yükümlülükler tarafından karşılanmayan kısmının 60 ruble tutarında olduğunu göstermektedir. muhasebede 26 nolu hesaba borç, vergi muhasebesinde ise 26 nolu hesaba borçlandırıldığı için bu hesaplar üzerinde geçici farklar ortaya çıkmaktadır. İzin ücretinin bu kısmına ilişkin sigorta primlerinde de geçici farklılıklar ortaya çıkmaktadır. Şekil 2'de gösterilmiştir. 13 Temmuz 2015'e ait 96 numaralı hesaba ilişkin bilanço, yalnızca muhasebe ve vergi muhasebesi arasındaki farkları değil, aynı zamanda vergi muhasebesi verilerine göre negatif bir kredi bakiyesini de göstermektedir. Yıl boyunca program, tahakkuk eden tatil ücreti tutarının vergi muhasebesindeki rezerv tutarı üzerindeki fazlalığını kontrol etmez, çünkü bu gerekli değildir.

12 Şek. 13. Temmuz ayına ait 96 no'lu hesap için bilanço Vergi muhasebesinde bu tür bir rezerv yaratmanın temel amacı, yaklaşan çalışan tatilleri için giderlerin kademeli ve tekdüze olarak silinmesidir. Bu nedenle, planlanmamış tatiller ve diğer öngörülemeyen durumlara bakılmaksızın, tahmin esas alınarak hesaplanan rezerv kesintilerinin tutarı her ay işçilik maliyetlerine dahil edilir. Tahakkuk eden sigorta primleri tutarı da dahil olmak üzere tatil ücretine ilişkin fiili giderler, yıl içinde vergi giderleri olarak ayrı olarak muhasebeleştirilmez (Rusya Maliye Bakanlığı'nın /2/10401 tarihli yazısının 2. maddesi). Hesap 26'nın bilançosu, Temmuz ayında muhasebedeki işçilik maliyetlerinin vergi muhasebesindeki işçilik maliyetlerinden önemli ölçüde yüksek olduğunu göstermektedir (Şekil 14). Pirinç. 14. Temmuz 26'ya ait ciro bilançosu Hesaplardaki ve vergi muhasebesindeki negatif kredi bakiyesi, gelir vergisi matrahını etkilemez, bu nedenle yıl içinde bakiyeyi ayarlamanın bir anlamı yoktur. Ancak 31 Aralık itibarıyla kuruluşun rezerv envanteri yapması gerekiyor. Envanter sırasında yıl için tahakkuk eden rezerv tutarının yanı sıra yıl için tatil ücretine ilişkin fiili gider tutarı da netleştirilir. Bu bilgi 96 nolu hesap için bilançoda açıkça sunulmaktadır (Şekil 15).

13 Şek. 15. 2015 yılı 96 nolu hesap için bilanço (durum 1) Yıl boyunca rezervlere 00 ruble tahsis edildi, bunun 19 rublesi. - ücret rezervleri; 0,81 ovmak. - sigorta primleri rezervleri. Yıllık tatil ücretinin fiili giderlerinin miktarı 88 ruble olup bunun 3.071,67 ruble'sidir. - Krasnova R.Z.'nin Nisan ayı tatil ücreti tutarı; 927,65 ruble - R.Z. Krasnova'nın Nisan ayı tatil ücretinden tahakkuk eden sigorta primleri; 0,98 ovmak. - Temmuz ayı Krasnova R.Z. için tatil ücreti; 9.526,58 - R.Z. Krasnova'nın Temmuz ayı tatil ücretinden tahakkuk eden sigorta primleri. Diyelim ki Modern Technologies LLC 2016 yılında tatil ücreti için rezerv oluşturacak, ardından kullanılmayan tatillere karşılık gelen rezerv bakiyesi bir sonraki yıla aktarılabilecek. Aktarılabilecek rezervi, kullanılmayan tatil günlerinin sayısına, tatillerin ortalama günlük harcama tutarına ve sigorta primlerine (Rusya Maliye Bakanlığı'ndan /1/4 tarihli yazı) göre hesaplayacağız. Lyubavin P.P. 28 günlük tatil kullanmadı ve ortalama kazancı 853,24 ruble idi. (bu bilgi "1C: Maaşlar ve Personel Yönetimi 8" programında mevcuttur). Lyubavin'in sigorta katkıları dikkate alınarak tatil ücreti 72 rubleye eşit. [(853,24 %30,2) 28]. Bu hesaplamanın kullanılmamış izin bakiyesi olan tüm çalışanlar için yapılması gerekmektedir. Krasnova R.Z.'nin kullanılmayan tatil günü olmadığı için rezervleri tükendi ve bir sonraki yıla devredilmiyor. Gelecek yıla devredilebilecek rezervin toplam bakiyesi 72 ruble. Bu tutar, muhasebe verilerine göre bir sonraki yıla devredilen tahmini tatil yükümlülüklerinin bakiyesine eşittir. Bu tesadüfün nedeni tekniğin

14 tahmini yükümlülüklerin yükümlülük yöntemi (UFRS) kullanılarak hesaplanması ve rezerv envanterinde kullanılan metodoloji aynıdır (sigorta primleri dikkate alınarak ortalama kazanç ile kalan tatil günlerinin çarpımı). Söz konusu durumda, yıl için tahakkuk eden rezerv miktarı, o yılın tatil ücretine ilişkin fiili gider tutarından ve bir sonraki yıla devredilen rezerv bakiyesinden daha azdır: 0,60 ruble. . Rusya Federasyonu Vergi Kanunu'nun 2. maddesinin 3. ve 4. bentlerine göre bu farkın cari yılın 31 Aralık tarihinde kaydedilerek işçilik maliyetlerine dahil edilmesi gerekmektedir. Şu anda, 1C: Enterprise 8 programındaki envanter ve rezervlerin ayarlanması süreci otomatik değildir (otomatik envanter ayrı bir belgede 2015 yılı sonuna kadar uygulanacaktır). Bu nedenle envanter sonuçları “Manuel olarak girilen işlem”e yansıtılır (Şekil 16). Pirinç. 16. Rezervlerin vergi muhasebesindeki envanter sonuçlarına göre ayarlanması Rezervlerin ayarlanmasından sonra 2015 yılı bilançosundaki 96 nolu hesaptaki değişiklikler Şekil 2'de yansıtılmıştır. 17.

15 Şek. 17. Envanter ve rezervlerin ayarlanmasından sonraki hesap bilançosu96 (durum 1) Vergi dönemi sonunda rezervlerin envanteri ve ayarlanmasından sonra, rezervler ve izin yükümlülüklerine ilişkin muhasebe ve vergi muhasebesi verileri arasında herhangi bir fark yoktur ve Aralık ayı için “Ayın Kapanışı” işlemi yapıldıktan ve “Gelir vergisi hesaplanması” rutin işleminin tamamlanmasından sonra yıl içinde tahakkuk eden ertelenmiş varlık ve yükümlülükler silinecektir. 1C:Enterprise 8 yazılım ürünlerinin, bir çalışanın işten çıkarılması nedeniyle kullanılmayan tatil için tazminat muhasebesini nasıl otomatikleştirdiğine bakalım. Durum 2. Durum 1'in koşullarına aşağıdakiler eklenir: 17 Ağustos'ta çalışan Lyubavin P.P. istifa eder. Ağustos 2015'te, “1C: Maaşlar ve Personel Yönetimi 8” (rev. 3.0) programındaki “İşten Çıkarma” belgesine göre, P.P. Lyubavin'e, ara ödeme döneminde Ağustos ayında çalışılan günler için 24 ruble tutarında ücret tahakkuk ettirildi. . ve kullanılmayan tatil için 18,66 gün tutarında 46 ruble tazminatı. Ağustos ayı için “Ücretlerin muhasebeye yansıması” belgesini doldururken, tazminat miktarı işlem türüne göre aşağıdaki şekilde dağıtılır (Şekil 18): - “Yıllık izin tazminatı”, 05 ruble; - “Tahmini yükümlülükler nedeniyle yıllık izin tazminatı”, 41 ruble. Bu tür işlemler için tahakkuk eden tazminatlardan sigorta primleri de dağıtılır.

16 Şek. 18. Ağustos ayına ait “Maaşların muhasebeye yansıması” belgesi Muhasebede, P.P. Lyubavin'in Ağustos başındaki tatilleri için tahmini yükümlülüklerin birikmiş tutarı 41 ruble. Tahmini yükümlülüklerin birikmiş tutarı, tahakkuk eden tazminat tutarını karşılamaya yeterli değildir, bu nedenle eksik fark 1.988,05 RUB tutarındadır. maliyet hesaplarına yansıtılır. Tazminatın bu kısmına ilişkin primler de prim borç hesapları yerine doğrudan maliyet hesaplarına yansıtılmaktadır. Vergi muhasebesinde, işten çıkarılma durumunda çalışanlara ödenen kullanılmamış tatil tazminatı tutarı, Sanatın 8. maddesi uyarınca işçilik maliyetlerinin bir parçası olarak dikkate alınır. Rusya Federasyonu Vergi Kanunu'nun 255'i ve oluşturulan rezerv miktarını azaltmaz. Bu nedenle, P.P. Lyubavin'in işten çıkarılması üzerine tahakkuk eden tazminatın tamamı 46 ruble tutarındadır. vergi muhasebesi amacıyla giderleştirilir. İncirde. Şekil 19, Ağustos ayına ait “1C: Muhasebe 8” (rev. 3.0) programından “Maaşların muhasebeye yansıması” belgesinin hareketlerini göstermektedir. Tazminat açısından 41 ruble tutarında. geçici farklar 26 “Genel giderler” ve “Çalışanlara sağlanan faydalara ilişkin tahmini yükümlülükler” hesaplarında ortaya çıkmaktadır. Tazminatın bu kısmına ilişkin sigorta primleri de ortaya çıkar. Pirinç. 19. Kullanılmayan tatil için tazminatın hesaplanmasına ilişkin kayıtlar Çalışan P.P. Lyubavin'in tatillerine ilişkin tahmini yükümlülükler ve rezervler, işten çıkarılması nedeniyle Ağustos ayında oluşmaya son veriyor. R.Z. Krasnova'nın tahmini tatil yükümlülükleri de, kullanılmayan tatil günü kalmadığı için yıl sonuna kadar tahakkuk etmiyor. R.Z. Krasnova'nın vergi muhasebesindeki tatil rezervleri yıl sonuna kadar oluşturulmaya devam ediyor. Böylece Aralık sonu itibarıyla muhasebe kayıtlarında birikmiş tahmini yükümlülük kalmamakta, vergi kayıtlarında kullanılmayan rezervler kalmaktadır (Şekil 20).

17 Şek. 20. 96 nolu hesabın 2015 yılı bilançosu (durum 2) Yıl sonunda rezervin envanterini çıkaralım. 2015 yılında rezervlere 71 ruble eklendi; bunlardan: - ücret rezervleri, 35 ruble; - sigorta primleri rezervi, 36 ruble. Yıl için tatil ücretinin fiili giderlerinin miktarı 88 ruble olarak gerçekleşti. Diyelim ki Modern Technologies LLC 2016 yılında tatil ücreti için rezerv oluşturacak, ardından kullanılmayan tatillere karşılık gelen rezerv bakiyesi bir sonraki yıla aktarılabilecek. Ancak Krasnova R.Z.'nin kullanılmamış tatil günü kalmamıştı. Yıl için tahakkuk eden rezerv tutarları, yıl içindeki tatil ücreti fiili gider tutarlarını aşıyor, dolayısıyla fark 8.467,83 ruble oluyor. cari yılın 31 Aralık tarihi itibarıyla gelirlere dahil edilmiştir. Envanter sonuçlarını "Manuel olarak girilen işlem" vergi muhasebesine yansıtalım (Şekil 21).

18 Şekil. 21. Kullanılmayan rezerv miktarının gelire dahil edilmesi Rezervlerin ayarlanmasından sonra 2015 yılı bilançosundaki 96 nolu hesaptaki değişiklikler Şekil 2'de yansıtılmıştır. 22. Şek. 22. Rezervlerin ayarlanmasından sonra 2015 yılı 96'ya ait bilanço (durum 2) Envanterin alınması ve vergi dönemi sonunda yedeklerin ayarlanmasından sonra, izin yükümlülükleri ve rezervlere ilişkin muhasebe ve vergi muhasebesi verileri arasında herhangi bir fark yoktur. Aralık ayına ait “Ay Kapanışı” işlemlerinin tamamlanması ve “Gelir Vergisi Hesaplama” rutin işleminin gerçekleştirilmesi sonrasında, bu farklara karşılık yıl içerisinde muhasebeleştirilen ertelenmiş varlık ve yükümlülükler (ONA ve ONO) tamamen geri ödenmektedir.

19 Tahmini yükümlülük tutarlarını ve tatil rezervlerini hesaplama yöntemleri çakıştığında, yani normatif yöntemin kullanıldığı durum 3'ü ele alalım. Durum 3. Çalışan R.Z. Krasnova'nın ifadelerine göre kendisine 13 - 15 Nisan ve 1 - 31 Temmuz tarihleri arasında izin verildi. 17 Ağustos'ta çalışan Lyubavin P.P. istifa etti. 2015 yılının ilk yarısında, tahmini yükümlülükler ve tatil rezervleri ile ilgili olarak, hesaplama metodolojisi aynı olduğundan muhasebe ve vergi muhasebesi arasında farklılıklar ortaya çıkmamaktadır. R.Z. Krasnova'nın Nisan ayı için tahakkuk eden tatil ücreti tutarı, sigorta primleriyle birlikte, o anda oluşan tahmini yükümlülük ve rezerv tutarlarından tamamen karşılandığı için işçilik maliyetlerinde herhangi bir fark yoktur (Şekil 23). Pirinç. 23. 2015 yılının ilk yarısına ait 96 ve 26 numaralı hesaplara ait bilanço (standart yöntem) R.Z. Krasnova, işlenmeyen tatil günlerini kullanarak Temmuz ayının tamamı boyunca tatile çıktığında farklılıklar ortaya çıkıyor. 31 gün boyunca tahakkuk eden tatil ücreti miktarı 98 ruble. Temmuz ayının başında, R. Z. Krasnova'nın tatilleri için birikmiş tahmini yükümlülük ve rezerv miktarı 06 ruble. “1C: Maaş ve Personel Yönetimi 8” programında Temmuz ayı için “Maaşların muhasebeye yansıması” belgesini doldururken, tatil ücreti tutarı operasyon türüne göre dağıtılır: - “Rezervlerden yıllık izin”, 92 ruble; - “Tahmini yükümlülükler ve rezervler nedeniyle yıllık izin”, 06 ovmak.

20 Tahmini yükümlülüklerin birikmiş tutarı, tahakkuk eden tatil ücretini karşılamak için yeterli değildir, bu nedenle eksik fark 92 ruble tutarındadır. gider hesaplarına aktarılır. Sigorta primleri ayrıca sigorta primlerine ilişkin tahmini yükümlülük hesapları yerine doğrudan gider hesaplarına yansıtılacaktır. Birikmiş rezerv miktarının tahakkuk eden tatil ücretini karşılamaya yetmemesine rağmen, vergi muhasebesinde sigorta katkılarıyla birlikte tatil ücretinin tamamı rezerv hesaplarına tam olarak yatırılmaktadır. Temmuz ayında vergi muhasebesindeki işçilik maliyeti miktarı muhasebeye göre önemli ölçüde düşüktür. Ağustos 2015'te, “1C: Maaşlar ve Personel Yönetimi 8” (rev. 3.0) programındaki “İşten Çıkarma” belgesine göre, P.P. Lyubavin'e, ara ödeme döneminde Ağustos ayında çalışılan günler için 24 ruble tutarında ücret tahakkuk ettirildi. . ve kullanılmayan tatil için 46 ruble tutarında tazminat. Ağustos ayının başında, P.P. Lyubavin’in tatillerine ilişkin tahmini yükümlülük ve rezervlerin birikmiş miktarı 00 RUB'dur. “1C: Maaş ve Personel Yönetimi 8” programında Ağustos ayı için “Maaşın muhasebeye yansıması” belgesini doldururken, tazminat miktarı operasyon türüne göre şu şekilde dağıtılır: - “Yıllık izin tazminatı”, 46 ruble; - “Tahmini yükümlülükler nedeniyle yıllık izin tazminatı”, 00 ovmak. Bu tür işlemler için tahakkuk eden tazminatlardan sigorta primleri de dağıtılır. Tahmini yükümlülüklerin birikmiş tutarı, tahakkuk eden tazminat tutarını karşılamaya yeterli olmadığından eksik fark 1.921,46 RUB'dur. maliyet hesaplarına yansıtılır. Vergi muhasebesinde, P.P. Lyubavin'e tahakkuk eden tazminatın tamamı 46 ruble tutarındadır. giderlere dahil olup, tazminata ilişkin sigorta primleri de giderlere dahildir. Ağustos ayından itibaren, çalışan P.P. Lyubavin'in tatillerine ilişkin tahmini yükümlülükler ve rezervler, işten çıkarılması nedeniyle tahakkuk etmeyi bırakıyor. Aynı zamanda normatif yöntem kurallarına göre, R.Z. Krasnova'nın tatilleri için tahmini yükümlülükler ve rezervler, kullanılmayan tatil günü kalmamasına rağmen yıl sonuna kadar tahakkuk etmeye devam ediyor. 2015 yılı hesap 96'nın bilançosu Şekil 2'de sunulmaktadır. 24. Şek. 24. 2015 yılı 96 no'lu hesap için bilanço (durum 3) Vergi döneminin sonunda kuruluş, rezervin envanterini çıkarır.

21 Krasnova R.Z.'de kullanılmayan tatil günü kalmadığı için rezervler bir sonraki yıla devredilmiyor. Yıl için tahakkuk eden rezervlerin tutarı, o yılın tatil ücretine ilişkin fiili gider tutarını aşıyor, dolayısıyla fark 8.467,83 RUB'dur. cari yılın 31 Aralık tarihi itibarıyla gelirlere dahil edilmiştir. Paragrafa göre yıl sonundaki tahmini borç bakiyelerine gelince. 2 madde 22 PBU 8/2010, bir sonraki raporlama tarihi için tahmini yükümlülükler hesaplanırken fazla tahmini yükümlülükler dikkate alınır ve çalışanlara tatil sağlama yükümlülükleri raporlamanın son gününde sona ermediği için diğer gelirlere yazılmaz. dönem. Böylece muhasebede hesap 96 kapatılmaz (Şekil 25). Pirinç. 25. Rezervlerin ayarlanmasından sonra 2015 yılı hesap 96'ya ilişkin bilanço (durum 3) Vergi döneminin sonunda, muhasebe ve vergi muhasebesi verileri ile tatil yükümlülükleri ve rezervleriyle ilgili ödenmemiş ONA ve ONO arasında geçici farklar kalır. Muhasebede yaklaşan tatillerin ödenmesine ilişkin tahmini yükümlülüklerin oluşturulması ve vergi muhasebesinde tatillerin ödenmesine ilişkin yaklaşan giderler için karşılıkların oluşturulmasına ilişkin elde edilen sonuçları özetleyelim: - tahmini yükümlülüklerin yükümlülük yöntemini (UFRS) kullanarak hesaplanması seçeneği - en emek yoğun ama aynı zamanda en doğru yöntem; - tahmini yükümlülüklerin yükümlülük yöntemi (IFRS) ve rezervler (düzenleyici yöntem) kullanılarak eşzamanlı oluşturulmasıyla, yıl sonunda muhasebe ve vergi muhasebesi verileri arasında hiçbir fark kalmaz, OIT ve BT tamamen geri ödenir; - Normatif yöntem kullanılarak rezervlerin ve tahmini yükümlülüklerin eşzamanlı oluşturulmasıyla, yıl sonunda muhasebe ve vergi muhasebesi verileri ile olağanüstü BT ve BT arasında farklılıklar kalabilir. Literatür 1. Rusya Federasyonu Vergi Kanunu 2. Muhasebe Yönetmeliği "Kurumsal gelir vergisi hesaplamalarının muhasebeleştirilmesi" PBU 18/02": Rusya Federasyonu Maliye Bakanlığı'nın 3 sayılı emri. Muhasebe Yönetmeliği "Tahmini yükümlülükler, koşullu yükümlülükler ve koşullu varlıklar" PBU 8/2010: Rusya Maliye Bakanlığı'nın 4 sayılı emri. Muhasebe ve finansal raporlamaya ilişkin düzenlemeler: Rusya Maliye Bakanlığı'nın tarih ve sayısı. Kaynak: 1C: ITS

Bilimsel İşbirliği Merkezi "İnteraktif artı" Volkova Anna Aleksandrovna Ph.D. ekon. Bilimler, Doçent, Müdür Yardımcısı Volga Bölgesi Tasarım, Turizm ve Sosyal Teknolojiler Enstitüsü Devlet Bütçe Yüksek Eğitim Kurumu

Çalışanlara sağlanan faydalara ilişkin tahmini yükümlülüklerin muhasebeleştirilmesi 1C: Maaş ve Personel Yönetimi 8 programında (baskı) çalışanlara sağlanan faydalara ilişkin tahmini yükümlülüklerin (tatil rezervi, ücret) muhasebeleştirilmesi

Kâr amacı gütmeyen kuruluşlarda muhasebe, KAR AMACI GÜTMEYEN KURULUŞLARDA TATİL ÖDEMESİNE YÖNELİK REZERVLERİN MUHASEBESİ VE VERGİ MUHASEBESİ T. I. MELEKHINA, İktisadi Bilimler Adayı, Doçent, Pazarlama Bölümü Doçenti,

Rezerv nasıl oluşturulur? Rapor hazırlamadan önce, rezervlerin nasıl oluşturulacağını bildiğinizden emin olun. Bu makale temel kurallara ilişkin hafızanızı tazelemenize yardımcı olacaktır. Vergi Dairesi'ndeki şüpheli alacaklara ilişkin karşılıklar

VIP Modülü 13 TAHMİNİ YÜKÜMLÜLÜKLERİN HESAPLANMASI VE MUHASEBESİ TAHMİNİ YÜKÜMLÜLÜKLER (BU) / REZERVLER (NU) TATİL ÖDEME YÜKÜMLÜLÜĞÜ (BU) AYLIK MALİYETLER: GELECEKTEKİ ÖDEME MALİYETLERİ İÇİN REZERVASYON