Birleştirilmiş grubun üyeleri. Konsolide vergi mükellefi

Geleneksel olarak her kuruluş, vergi matrahının hesaplanması ve raporların bağımsız olarak hazırlanmasıyla ilgili kendi vergi yükümlülüklerinin sorumluluğunu üstlenir. Ancak OSN'de faaliyet gösteren bir şirketten, yani kâr vergisi mükellefinden bahsediyorsak, mevzuat, öncelikle kişisel vergi hesaplama ve ödeme yükümlülüğünden bir şekilde kurtulmaya ve ikinci olarak, vergi vergilerinin kendi kesintilerini azaltmak. Bu, konsolide bir vergi mükellefleri grubunun çalışması çerçevesinde mümkündür.

Konsolide vergi mükellefleri grubu nedir?

Konsolide bir vergi mükellefleri grubu veya CTG, gelir vergisinin toplam vergi matrahından hesaplandığı çeşitli kuruluşların gönüllü bir birliğidir. Belirlenirken gruba dahil tüm kuruluşların gelir ve giderleri dikkate alınır. Kurumlar grubu vergisi kapsamındaki zararlar da bir bütün olarak tüm katılımcılar için dikkate alındığından, sonuçta toplam gelir vergisi miktarının önemli ölçüde azaltılması mümkün olmaktadır.

KGN oluşturma ve katılma koşulları

Konsolide bir vergi mükellefleri grubu içindeki kuruluşların çalışma prosedürü Vergi Kanununun 3.1. Bölümünde tanımlanmaktadır. Bu nedenle, birkaç kuruluş tarafından bir şirket grubunun oluşturulması, aşağıdaki koşulların yerine getirilmesini gerektirir:

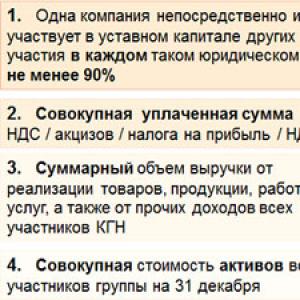

- oluşturulan CGN'nin kuruluşlarından birinin doğrudan veya dolaylı olarak grubun diğer kuruluşlarının kayıtlı sermayesine katılması ve her birindeki payının en az %90 olması ve bu koşulun tüm sözleşme süresi boyunca gözetilmesi gerekir. CGN'nin oluşturulması hakkında;

- CGN'nin oluşturulmasından önceki yılda, bu şekilde birleşmeyi planlayan tüm kuruluşların KDV, tüketim vergileri, gelir vergisi ve maden çıkarma vergisi olarak en az 10 milyar ruble ödemesi gerekiyor. Bu hesaplama, dış ekonomik faaliyetlerin yürütülmesiyle ilgili vergileri, yani malların gümrük sınırından geçirilmesi sırasında ödenen vergileri içermemektedir;

- aynı yıl, mali tablolara göre tüm kuruluşlar için mal, iş ve hizmet satışından elde edilen toplam gelirin en az 100 milyar ruble olması gerekir;

- Bir önceki yılın 31 Aralık tarihi itibarıyla gruba dahil olan tüm kuruluşların varlıklarının toplam defter değeri 300 milyar ruble'den az olmamalıdır.

Ek olarak, Vergi Kanununun 25.2. Maddesi, göreceli olarak, konsolide bir vergi mükellefleri grubuna katılmanın bireysel koşullarını tanımlamaktadır. Bu nedenle, konsolide insan grubuna katılmayı planlayan bir kuruluşun yeniden yapılanma veya tasfiye sürecinde olmaması, kendisine karşı herhangi bir iflas (iflas) davası açılmaması ve net varlıklarının büyüklüğünün kayıtlı sermayenin büyüklüğünü aşması gerekir. .

Aynı zamanda özel ekonomik bölge sakinleri, özel rejimli şirketler yani gelir vergisi ödemeyenler ile bu vergiyi sıfır oranda hesaplayan şirketler (örneğin eğitim veya sağlık kurumları), ödeyenler Kumar işi, takas kuruluşları ve üçüncü taraf grup üyelerine uygulanan vergi. Ayrıca bankalar, sigorta kuruluşları, devlet dışı emeklilik fonları ve menkul kıymetler piyasasındaki profesyonel katılımcılar, diğer işlerle uğraşan kuruluşlarla böyle bir grup oluşturamazlar. Yani bu tür şirketler için KGN ancak belirli bir faaliyet alanı çerçevesinde kendi türüyle ittifak halinde mümkündür.

KGN'nin kurulmasına ilişkin anlaşma

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma en az iki yıl süreyle imzalanır. Şirketler Grubu'nda, bir bütün olarak grubun bütçesi ile ilgili düzenlemeleri gerçekleştirecek sorumlu bir katılımcıyı atar, ayrıca anlaşmanın tüm taraflarının ayrıntılarını sağlar ve diğer kuruluşların sorumluluğuna devrettiği yetkileri listeler. sorumlu katılımcı.

Bu anlaşmanın vergi dairesine kaydedilmesi gerekmektedir. Bunu yapmak için, yılın 30 Ekiminden önce, konsolide grup vergisi çerçevesinde çalışmaya başlamadan önce, sorumlu grup üyesi vergi dairesine, gruba dahil tüm kuruluşlar tarafından imzalanan anlaşmanın tescili için iki başvuruda bulunur; konsolide grubun oluşturulmasına ilişkin sözleşmenin kopyaları, sözleşmeyi imzalayan kişilerin yetkilerine ilişkin belgeler ve katılımcıların gruba katılma ve gruba dahil olma koşullarını yerine getirdiğini doğrulayan belgeler. Belgeler, en büyük vergi mükellefleri kategorisine ait olmadığı sürece, Vergi Mükellefleri Grubunun sorumlu katılımcısının kayıt olduğu yerde Federal Vergi Hizmetine sunulur. Bu durumda, en büyük vergi mükellefi olarak vergi mükellefleri grubunun sorumlu katılımcısı olan bu kuruluşun kayıt yerindeki Federal Vergi Hizmetine bir paket belge göndermeniz gerekir. Tüm koşullar yerine getirilirse, Federal Vergi Servisi sözleşmeyi bir ay içinde tescil edecek ve yeni oluşturulan grup içinde çalışmak bir sonraki raporlama yılının 1 Ocak'ından itibaren mümkün olacak.

Grup üyelerinin sayısı değişirse, yani konsolide gruba yeni bir şirket katılırsa veya kuruluşlardan biri tasfiye etmeye karar verirse, konsolide bir grup oluşturmaya ilişkin anlaşmada uygun değişiklikler yapılması gerekir. Bu tür bir işbirliğine ilişkin anlaşmanın geçerlilik süresinin uzatılması durumunda Federal Vergi Servisi'ne kaydolmalarını gerektiren değişiklikler de yapılır.

KGN'de kayıt tutmak

Konsolide vergi mükellefleri grubundaki her katılımcı, Rusya Federasyonu Vergi Kanunu'nun yanı sıra PBU 18/02 “Kurumsal gelir vergisi hesaplamalarının muhasebeleştirilmesi” gerekliliklerine uygun olarak kendi gelir ve giderlerinin kayıtlarını bağımsız olarak tutar. Veriler, işlemlerin kaydedilmesine ilişkin tüm standart kurallara göre muhasebeye kaydedilir, ancak ayrı bir hesapta 78 "Konsolide vergi mükellefleri grubunun üyeleriyle yapılan anlaşmalar." Ayrıca muhasebe verilerine ve vergi kayıtlarına ilişkin bilgiler CTG'nin parçası olan diğer tüm kuruluşlar tarafından sorumlu katılımcıya iletilir. Bu arada, bu bilgilerin aktarılmasına ilişkin son tarihler, Grubun kurulmasına ilişkin anlaşmada da açıkça tanımlanmıştır.

Raporlama veya vergi dönemi için vergi matrahının ve vergi miktarının belirlenmesinden sorumlu olan grup üyesidir. Grup içindeki tüm kuruluşlar için gelir vergisine ilişkin konsolide vergi matrahı, konsolide vergi grubundaki tüm katılımcıların giderlerinin aritmetik toplamından düşülen aritmetik gelir toplamı olarak hesaplanır. Negatif fark oluşması durumunda konsolide vergi mükellefleri grubunun genel zararı olarak muhasebeleştirilir.

Bir bütün olarak tüm kuruluşlar için gelir vergisi beyannamesi, konsolide vergi mükellefleri grubunun sorumlu katılımcısı tarafından da sunulur. Rapor, konsolide bir grup oluşturulmasına ilişkin anlaşmanın kayıtlı olduğu Federal Vergi Hizmetine sunulur.

Bununla birlikte, bir istisna vardır: Konsolide vergilendirme grubu içindeki ayrı bir kuruluş, grubun toplam vergi matrahına dahil olmayan bir gelir elde ederse, örneğin üçüncü taraf bir şirketin kayıtlı sermayesine katılımdan elde edilen temettüler, o zaman bu geliri bağımsız olarak bildirmekle yükümlüdür (RF Vergi Kanunu'nun 289. maddesinin 7. fıkrası).

Avantajları ve dezavantajları hakkında bir kez daha

Gördüğünüz gibi, konsolide bir vergi mükellefleri grubunun parçası olarak çalışmak, başlangıçta belirli hazırlık ve kayıt işlemlerini gerektirse de, daha sonra muhasebe ve raporlama görevlerini büyük ölçüde kolaylaştırabilir ve en önemlisi bütçeye yapılan toplam vergi katkısını azaltabilir. . Şirketler Grubunun bir diğer önemli avantajı, katılımcıları arasında yapılan işlemlerin, yönetim şirketine dahil kuruluşlar arasında yönetim şirketindeki hisselerin sahipliğinde karşılıklı bağımlılık faktörünün varlığına rağmen çoğu durumda devreden kuruluşun kontrolüne tabi olmamasıdır. grup. Bununla birlikte, KGN'ye katılma şartlarına ilişkin oldukça yüksek sınırların, böyle bir grup içinde çalışmayı yalnızca büyük işletmelerin temsilcileri için mümkün kıldığını, ancak ne yazık ki küçük işletmelerin temsilcileri için mümkün kılmadığını belirtmek gerekir.

Konsolide vergi mükellefleri grubu- kurumsal gelir vergisi mükelleflerinin, kurumsal hesaplama ve ödeme amacıyla, Rusya Federasyonu Vergi Kanunu'nun öngördüğü şekilde ve koşullar altında konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşma temelinde gönüllü bir dernek. bu vergi mükelleflerinin ekonomik faaliyetlerinin toplam mali sonucu dikkate alınarak gelir vergisi (Madde 25.1 NK'nin 1. maddesi)

Konsolide bir vergi mükellefleri grubunun kurumunun sürdürülmesi.

Bir grup şirkette vergi konsolidasyonu kavramı, uzmanlar ve hükümet yetkilileri tarafından uzun süredir tartışılıyor ve bu nedenle iş dünyası tarafından yenilikler bekleniyordu. Holding katılımcılarının gelir vergisi öderken vergilendirmesinin birleştirilmesi, çoğu yabancı ülkenin uygulamasına ve Avrupa Birliği hukukuna karşılık gelmektedir. Konsolide vergiler, konsolidasyonun çevresi, konsolidasyon mekanizması ve vergi ödemesi de dahil olmak üzere konsolidasyon gerekçeleri farklılık gösterebilir, ancak grup üyelerinin tek bir ekonomik birim olarak ele alınması ilkesi çoğu ülkenin mevzuatı için temeldir.

Yabancı uygulamaları özetleyen D. Vinnitsky, varlıkların konsolide vergilendirilmesine ilişkin önemli ölçüde farklı iki model tanımlıyor. “Birincisine göre, konsolidasyon ana (yönetim) şirketin vergi tüzel kişiliğinin “artırılması” yoluyla gerçekleştirilir, yani. ana kuruluş, bağlı ortaklıkların faaliyetlerinin mali sonuçlarını hesaplarken ve öderken dikkate alma fırsatına sahip olur. vergi sayısı Basitçe söylemek gerekirse, bu durumda, belirli vergilerin hesaplanması amacıyla, bağlı şirketler yasal statüleri bakımından bir tüzel kişiliğin şubelerine - ana şirkete eşittir.İkinci modele göre, vergi amaçlı , tüm şirket birliğinin (holding), bir dizi vergiyle ilgili olarak tek bir vergi mükellefi olarak hareket eden ve ilgili vergi ödemeleri için merkezi vergi muhasebesi sağlayan vergi hukuku açısından tüzel kişiliğe sahip olduğu kabul edilmektedir. Konsolide bir vergi mükellefinin yükümlülüklerini yerine getirme yükü, belirli bir kurumsal birliğin (holding) parçası olan herhangi bir şirkete devredilebilir."

“Konsolide Vergi Mükellefleri Grubu” Kanununun analizine dayanarak, içinde önerilen grup üyelerinin kârlarının vergilendirilmesinin konsolidasyonu, Rus mevzuatı tarafından belirlenen temel vergilendirme ilkelerini değiştirmez ve konsolide bir grup şeklinde yeni vergilendirme konusu. Aynı zamanda, holding katılımcıları, yalnızca bir dizi bağımsız kuruluş değil, aynı zamanda konsolide vergi muhasebesinin sürdürüldüğü bir tür ekonomik birlik olan konsolide bir vergi mükellefleri grubu (bundan sonra CTG olarak anılacaktır) olarak kabul edilir. (nesneler, kesintiler, gelirler, giderler) ve grup üyelerinden birine vergi ödeme yükümlülüğü getirilmesi ve grubun tüm üyelerinin müşterek sorumluluğu (vergi, ceza, para cezası ödenmesi) ile konsolide konsolide vergi matrahı oluşturulur. grup.

Kanunla oluşturulan konsolide vergilendirme hakkı - gelir ve zararların eklenmesi, şirket içi cironun mahsup edilmesi, ana ve bağlı ortaklıklar arasında gelir ve ürünlerin transferi - şirket grupları için bir tercih olarak değerlendirilmelidir. Konsolide gelir vergisi hesaplama rejiminin uygulanması, aynı zamanda vergi mükelleflerini, kontrollü işlemler gerçekleştiren ilişkili taraflar arasındaki transfer fiyatlandırması konusunda vergi otoritelerinin kontrolünden de kurtaracaktır. Girişimciler için kar vergisi konsolidasyonunun gözle görülür bir dezavantajı, konsolide bir vergi mükellefleri grubunun üyelerini, diğer katılımcılar için kar vergisi ödeme konusunda ortak sorumluluğa getirme olasılığıdır. Sanatın 7. paragrafına göre. Konsolide grup vergisi kapsamındaki kurumlar vergisine ilişkin yeni baskıda Rusya Federasyonu Vergi Kanunu'nun 46'sı, vergi makamı, bu grubun bir veya daha fazla katılımcısının diğer mülkleri pahasına vergi toplama hakkına sahiptir. Belirtilen konsolide vergi mükellefi grubunun tüm katılımcılarının banka hesaplarında yetersiz para var veya hiç yok veya hesapları hakkında bilgi yok. Kâr vergilendirmesinin konsolidasyonuna geçişin isteğe bağlı olduğunu, dolayısıyla her şirket grubunun yeni vergi rejiminin artılarını ve eksilerini bağımsız olarak tartma ve kendisi için en uygun kararı verme hakkına sahip olduğunu da belirtmek önemlidir.

16 Kasım 2011 tarihli ve 321-FZ sayılı Federal Kanun, yeni bir bölüm 3.1 “Konsolide vergi mükellefleri grubu” ekleyerek Rusya Federasyonu Vergi Kanununu değiştirdi.

Birleştirilmiş bir grup oluşturmanın amaçları

1) Konsolide bir vergi mükellefleri grubu oluşturulması durumunda, gelir vergisi için konsolide vergi matrahı, bu gruptaki tüm katılımcıların gelirlerinin aritmetik toplamının giderlerin aritmetik toplamından düşülmesiyle tanımlanan tutarın belirlenmesine tabidir. tüm katılımcılarından.

Aynı zamanda negatif farka göre Rusya Federasyonu Vergi Kanunu'nun Bölüm 3.1'i konsolide vergi mükellefleri grubu için zarar olarak muhasebeleştirilmiştir.

2) Tüm grup üyelerinin alınan gelir ve giderlerinin toplanması sonucunda ortaya çıkan sonucun, grubun parçası olan bir veya daha fazla kuruluşla ilgili olarak alınan zararları zaten hesaba katacağı göz önüne alındığında, daha sonra konsolide bir tablo oluştururken Vergi mükellefi grubu, bütçeye ödenmesi gereken gelir vergisi tutarıdır.

3) Ek bir avantaj olarak, konsolide vergi mükellefleri grubundaki katılımcıların, bu grubun konsolide vergi matrahına dahil olmayan bir gelir elde etmemeleri durumunda, kayıtlı oldukları yerdeki vergi makamlarına vergi beyannamesi sunmadıklarını belirtmekte fayda var. grup. Bu gelir, diğer oranlarda vergilendirilen geliri veya ödeme kaynağında gelir vergisinin stopajı ve ödenmesi durumunda elde edilen geliri içerir.

4) Vergi raporlaması ve vergi ödemesi, konsolide vergi mükellefleri grubunun geri kalan katılımcılarından alınan vergi muhasebesi verilerine dayanarak tüm grup için sorumlu grup üyesi tarafından gerçekleştirilir.

Birleştirilmiş bir grup oluşturma ve buna katılma koşulları

Bir grup oluşturma ve gruba katılma koşulları şu anda oldukça katıdır. Bu bağlamda, konsolide vergi mükellefi gruplarının oluşturulmasının izole bir olgu olacağı varsayılabilir.

CRP'ye katılan kuruluşların uyması gerekir "mülk" kriterleri- bir önceki yıla ait toplam göstergeleri şöyle olmalıdır: - 10 milyar ruble. - gelir vergisi, KDV, tüketim vergileri, maden çıkarma vergisi (gümrük vergileri hariç); - 100 milyar ruble. - satış geliri ve diğer gelirlerle ilgili olarak; - 300 milyar ruble. - mali tablolara göre varlıklarla ilgili olarak (Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 5. fıkrası). Özellikle serbest ekonomik bölge sakinleri, bankalar, emeklilik fonları, menkul kıymetler piyasası katılımcıları, özel rejimler uygulayan kuruluşlar ve takas, tıp (daha fazlası için paragraf 6'ya bakınız) gibi özel faaliyet alanlarında faaliyet gösteren belirli ticari kuruluşlar, konsolide finansal tabloların katılımcısı olamaz. şirketler grubu Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesi). Bir kuruluş aynı anda birden fazla kurumsal grubun üyesi olamaz.

Ana sayfaya kısıtlamalar Birleştirilmiş bir grup oluşturulurken aşağıdakiler dahil edilmelidir:

bir kuruluşun doğrudan ve (veya) dolaylı olarak diğer kuruluşların kayıtlı (hisse) sermayesine katılması ve bu tür kuruluşların her birinde bu katılımın payının en az yüzde 90 olması koşuluyla kuruluşlar tarafından konsolide bir grup oluşturulabilir ( Madde 2 md. 25.2 Rusya Federasyonu Vergi Kanunu);

önceki döneme ait toplam KDV, tüketim vergileri, kurumsal kar vergisi ve maden çıkarma vergisi (malların Gümrük Birliği gümrük sınırından geçmesiyle ilgili KDV tutarları hariç) en az 10 milyar ruble olmalıdır. ( Rusya Federasyonu Vergi Kanunu'nun 1. Maddesi, 5. Maddesi, Madde 25.2);

önceki döneme ait toplam gelir (birleştirilmiş tüm kuruluşlar için) en az 100 milyar ruble olmalıdır. ( Rusya Federasyonu Vergi Kanunu'nun 2. fıkrası, 5. fıkrası, Madde 25.2);

varlıkların toplam değeri en az 300 milyar ruble olmalıdır. ( bent 3 bent 5 md. 25.2 Rusya Federasyonu Vergi Kanunu).

Konsolide vergi mükellefleri grubuna katılanlar yalnızca “genel şekilde” gelir vergisi ödeyen kuruluşlar olabilir. Yani bir kuruluşun birleştirilmiş bir grubunun üyesi olamaz:

özel vergi rejimlerinin uygulanması,

Özel ekonomik bölgelerde ikamet edenler,

gelir vergisi muafiyetine sahip olmak.

Bankalar, sigorta kuruluşları, menkul kıymetler piyasasındaki profesyonel katılımcılar, devlet dışı emeklilik fonları, mesleki çıkarları çerçevesinde konsolide gruplar oluşturabilirler. Örneğin bir banka, yalnızca tüm grup üyelerinin banka olduğu konsolide bir vergi mükellefleri grubunun üyesi olabilir.

Piyasada faaliyet gösteren işletmelerin devlete karşı belirli bir sorumluluğu vardır. Vergilerden bahsediyoruz. Bireylerin ve tüzel kişilerin devlet hazinesine, bu durumda Rusya Federasyonu'na zorunlu ödemeler yapması gerektiği bir sır değil. Elbette bir organizasyonun temel amacı kar etmektir. Şirket yükümlülüklerini iyi niyetle yerine getirdiği için gelirinin bir kısmını kaybeder. Ödemenin kendisine ek olarak, daha sonra ilgili makamlar tarafından doğrulanan üç aylık raporların tutulması da gerekmektedir. 2012 yılında Rusya'da örgütün bir miktar tasarruf etmesine olanak tanıyan yeni bir yasa çıkarıldı. Bu kanun sayesinde vergi ödemeye ilişkin kişisel sorumluluk azaltıldığı gibi, kesinti miktarı da azaltılmıştır.

Konsolide bir vergi mükellefleri grubu, amacı gelir vergilerini azaltmak olan, gönüllü olarak tüzel kişilerin oluşturduğu bir birliktir. Makalemizde tam olarak tartışılacak olan şey budur.

Konsept

Prensip olarak yukarıda böyle bir oluşumun asıl amacından bahsetmiştik. Herkes daha fazla kazanmak ister ve böyle bir birliktelik kurularak istenilen sonuca ulaşılabilir. Üstelik hukuka aykırı bir durum yok, her şey temiz ve şeffaf, devletin de kendi çıkarı var. Başarılı işleyişi ülke ekonomisinin seviyesini belirleyecek yeni işletmeler yaratılacak.

Konsolide bir vergi mükellefleri grubu, gelir vergisinin ortak bir vergi matrahı kullanılarak belirlendiği, birkaç şirketten oluşan küçük bir şirkettir. Yani hesaplama sırasında gruba dahil tüm işletmelerin gider ve gelirlerinin dikkate alınması gerekmektedir. Firmaların zararları da genel anlamda dikkate alınır ve dolayısıyla vergi miktarı sonuçta bireysel bir şirkete göre önemli ölçüde daha az olur.

Konsolide vergi mükellefleri grubunun katılımcısı, derneğin parçası olan ve gerekli kriterleri karşılayan bir şirkettir. Bir grupta aynı hedefi takip eden birden fazla katılımcı olabilir: daha fazla para kazanmak ve daha az vermek.

Birleştirilmiş grup oluşturmaya yönelik gereksinimler

Elbette herkes vergiden tasarruf etmek ister ancak bu derneğe üye olabilmek için bir takım şartların yerine getirilmesi gerekmektedir. Temel gereklilik: oluşumun sorumlu katılımcısı, her katılımcının kayıtlı sermayesinin% 90'ını doğrudan veya dolaylı olarak yönetmelidir. Bu durumun derneğin varlığı boyunca değişmemesi çok önemlidir. Kayıtlı sermayedeki payı doğru bir şekilde belirlemek için, Rusya Vergi Kanunu'nun 105. Maddesini dikkatlice incelemek gerekir.

Ayrıca, konsolide bir vergi mükellefi grubu oluşturmak için aşağıdaki koşullar belirlenmiştir:

- her kuruluşun net varlıkları kayıtlı sermayesini aşmalıdır;

- şirketin yıllık 100 milyar ruble veya daha fazla gelir elde etmesi gerekir (bu miktar, mal satışı ve hizmet sunumu yoluyla elde edilebilir);

- yasal olarak ödenen toplam vergi miktarı 10 milyar rubleden az olmamalıdır;

- bilançodaki tüm varlıkların toplam değerinin 300 milyar ruble veya daha fazla olması gerekmektedir.

Dernek üyelerinin tamamının tasfiye, yeniden yapılanma veya iflas aşamasında olmaması gerektiğini söylemeye gerek yok. Konsolide bir vergi mükellefleri grubu, en az iki yıl boyunca oluşturulan bir oluşumdur. Bazı durumlarda dernek feshedilebilir; bunu aşağıda daha ayrıntılı olarak ele alacağız.

Kuruluşların birleştirilmiş bir gruba katılmasını engelleyen faktörler

Tüm kurallarda olduğu gibi istisnalar da vardır. Rusya'da giderek daha sık konsolide vergi mükellefi grupları oluşturuluyor. Ancak her firma bu birlikteliğe katılamaz. Bu:

- takas firmaları;

- Sigorta şirketleri;

- serbest ekonomik bölgelerin katılımcıları;

- kredi faaliyetlerine odaklanan tüketici kooperatifleri;

- halihazırda diğer birleştirilmiş grupların üyesi olan kuruluşlar;

- mikrofinans firmaları;

- kar üzerinden yüzde sıfır kullanan tıp ve eğitim kurumları;

- Kumar işinde vergi ödeyenler.

Birçoğu şunu soracak: Peki ya bankalar ve diğer sivil toplum kuruluşları? Bu kuruluşlar ancak diğer üyelerinin benzer işletmeler olması halinde derneğe üye olabilirler.

Grubun asıl üyesi

Daha önce de belirtildiği gibi, konsolide bir birlik oluşturmak için kayıtlı sermayenin% 90'ını yönetecek sorumlu bir katılımcıya ihtiyaç vardır. Bu tüzel kişiliğe daha yakından bakalım. Konsolide vergi mükellefleri grubunun sorumlu katılımcısı, oluşumun oluşturulmasına ilişkin anlaşmanın başlatıcı tarafı olarak kabul edilen kuruluştur. Genel gelir vergisi ödemek ve ilgili makama rapor sunmakla yükümlü olan bu işletmedir.

Ancak bu tüzel kişilik normal vergi mükellefiyle aynı hak ve yükümlülüklere sahiptir. Belirli bir şirketin sorumlu bir katılımcı olduğu, grubun “doğuşuna” ilişkin tescilli bir anlaşma ile kanıtlanır. Şirketin resmi evrakı tescil ederken sorumluluk alması gerekir. Şirketin aynı zamanda en büyük vergi mükellefi olması durumunda tüm prosedür bu katılımcıya hizmet verilen vergi dairesinde gerçekleştirilir.

Konsolide vergi mükellefleri grubunun anlaşması

Konsolide bir derneğin oluşumunu belgelemek için vergi dairesine kayıt olmak gerekir. Bu sorumlu bir katılımcı tarafından yapılmalıdır. Resmi evrak paketinin tamamının toplanması gerekmektedir. O içerir:

- birleştirilmiş bir grubun oluşturulmasına ilişkin anlaşma (iki nüsha halinde);

- gelecekteki konsolide gruptaki tüm katılımcıların imzalarını içerecek kuruluş beyanı;

- kuruluşların oluşuma katılma haklarını doğrulayacak muhasebe ve mali belgeler.

Tüm evraklar sorumlu grup üyesi tarafından imzalanmalıdır. İşletmelerin gelecek yıldan itibaren yeni vergi sistemi çerçevesinde faaliyet gösterebilmesi için belgelerin listesinin 30 Ekim'den önce vergi dairesine sunulması gerekiyor. İlgili organ bir ay içinde grup oluşumuna karar verir.

Belirli bir süre içinde giderilebilecek küçük kusurların tespit edilmesi durumunda vergi hizmeti, işletmelere tüm hataları düzeltme şansı verir. Her şey yolundaysa, dernek tescil edilir ve beş gün içinde konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmanın bir kopyası çıkarılır.

Bundan sonra vergi servisine sunulan verilerin gerçekliği konusunda ek kontroller yapılır. Herhangi bir ihlal bulunmazsa, gelecek yılın 1 Ocak'ından itibaren konsolide grubun resmi olarak oluşturulduğu kabul edilir ve o andan itibaren işletmeler yeni vergilendirme sistemi çerçevesinde faaliyet gösterecek.

Sözleşmeyi resmileştirmeyi reddetme

Sorumlu katılımcı gerekli tüm belgeleri toplayıp ilgili makama teslim ettikten sonra şirketler karar bekler. Bu onay veya ret olabilir. Cevap hayır ise vergi dairesi genellikle sebebini açıklamaz. Tüzel kişilerin bunu bağımsız olarak tanımlaması ve gelecekte istenirse yeniden başvurması gerekir. Genel olarak, reddedilme nedenlerinin listesi kapalıdır.

Çoğu zaman vergi dairesi şunları reddeder:

- konsolide birliğin katılımcılarından biri gereklilikleri karşılamıyorsa;

- bir grubun oluşturulmasına ilişkin anlaşma yanlış hazırlanmışsa;

- başvurunun son teslim tarihinin kaçırılması durumunda, sorumlu katılımcının belirli bir süre içinde ortadan kaldıramayacağı ihlallerin tespit edilmesi;

- sözleşmenin yetkisiz kişilerin imzalarını içermesi durumunda.

Vergi dairesinin reddi tüzel kişilerin çabalarına son vermez, başvuru yeniden yapılabilir. Bazen şirketlerin şikayet yazdığı ve memnun kaldığı durumlar vardır. Vergi hatası durumunda vergi kaydı da aynı şekilde gerçekleşir, sadece başvuru kabul edilir.

Tüm gereklilikleri karşılayan ve zamanında kaydolan bir dernek, konsolide bir vergi mükellefleri grubu olarak kabul edilir.

Sözleşme değişikliği

Konsolide bir vergi mükellefleri grubunun işleyişi sürecinde, anlaşmayı değiştirmek mümkündür. Bu, aşağıdaki durumlar meydana geldiğinde meydana gelir:

- katılımcılardan herhangi birinin tasfiye aşamasında olması;

- derneğin bir üyesi yeniden örgütlenme niyetindeyse;

- gruba başka bir kuruluş katılıyor;

- katılımcı formasyondan ayrılacak;

- sözleşmenin süresini uzatın.

Anlaşmada değişiklik yapmak için ayrı bir sayfa oluşturmak gerekiyor; yakın zamanda katılan konsolide vergi mükellefi gruplarının tüm kuruluşları tarafından imzalanacak. Bu belge aynı zamanda doğrulama için vergi dairesine de gönderilir.

Değişikliklerin kabul edilebilmesi için uygun hizmete başvurmanız gerekir:

- yapılan değişikliklere ilişkin belge;

- katılımcıların imzalarını içeren iki nüsha mesaj;

- imza sahiplerinin yetkilerini doğrulayan belgeler;

- tüm işletmelerin belirlenmiş gereksinimleri karşıladığını doğrulayan belgeler.

Değişiklikler on gün içinde işleme alınır ve ardından yetkili kişiye tescil sözleşmesinin bir kopyası verilir. Bu belge gelecek yılın başından itibaren yürürlüğe girecek. Yeni katılımcılar eklenirse, konsolide vergi mükellefi gruplarının kuruluşlarının gelir vergisi 1 Ocak'tan itibaren değişecek.

Başka nedenler anlaşmanın tesciline yol açtıysa, değişiklikler belirlenen tarihte yürürlüğe girer, ancak son kayıt tarihinden daha erken olamaz.

Değişiklikleri kaydetmeyi reddetme

Vergi dairesinin anlaşmayı tescil ettirme yönündeki olumsuz kararına gelince, burada olası nedenlerin bir listesi bulunmaktadır. Bu durumda reddetmenin bir sözleşme hazırlarken olduğundan çok daha az sıklıkta gerçekleştiğini belirtmekte fayda var.

Yani ana nedenler şunlardır:

- belgeler üzerindeki imzaların yetkisiz kişiler tarafından yapıldığı;

- belirli koşullara uygun ihlaller var;

- belgelerin vergi hizmetine sunulması için son tarihler ihlal edildi;

- tüm resmi belgeler sunulmadı.

Konsolide bir vergi mükellefi grubunun vergilendirilmesi diğer kuruluşlardan önemli ölçüde farklıdır. Bu nedenle gerekli tüm şartları karşılayan bazı işletmeler bu birliğe katılmaya isteklidir.

Bir sözleşmede değişiklik yapmak alışılmadık bir durum değildir ve piyasadaki şirketlerin çoğu, sözleşme sunma prosedürünü ve inceleme süresini zaten biliyor. Bu nedenle prensip olarak sorumlu grup üyesinin hata yaptığı durumlar dışında hiçbir başarısızlık olmamalıdır. Konsolide bir vergi mükellefi grubu için gelir vergisi, her üyenin bireysel olarak zorunlu ödemesinden önemli ölçüde daha düşük olacaktır.

Derneğe yeni üyenin kabulü ve ayrılma usulü

Formasyona yeni bir üye almayı düşünelim. Konsolide vergi mükellefleri grubunun vergileri diğer şirketlerden farklı olduğundan, derneğe kabul için giderek daha fazla başvuru yapılmaktadır. Ana koşul, belirlenen tüm gerekliliklere uymaktır. Ayrıca diğer tüm grup üyelerinin kendi saflarına eklenmeyi kabul etmesi gerekir. Ancak tüm şirketlerin temsilcileri imzaladıktan sonra vergi servisine başvuruda bulunulabilir. Doğrulama sırasında kuruluşun gruba üye olmaya uygun olmadığı ortaya çıkarsa ret kararı verilecektir.

Bir katılımcının birleştirilmiş birliktelikten ayrılması durumunda belirli yükümlülükleri vardır:

- şirketin artık grubun bir üyesi olarak kabul edilmediği dönem için gelir vergisi ödemek;

- raporlama tarihinden itibaren vergi ödeme politikasını değiştirmek;

- Şirketin oluşumun üyesi olmadığı dönemler için vergi dairesine beyannameler sunmak.

Dernek üyelerinin hakları ve yükümlülükleri

Konsolide bir vergi mükellefleri grubu, gelir vergisi ödeyen kuruluşların oluşturduğu gönüllü bir birliktir. Temel amacı indirimli oranda gelir vergisi ödemektir.

Her grupta olduğu gibi konsolide oluşumun tüm üyelerinin kendi hak ve sorumlulukları vardır. Öncelikle derneğin sorumlu katılımcısından bahsedelim. Dolayısıyla haklarının listesi şunları içerir:

- zorunlu ödemelerin ödenmesine ilişkin rapor ve açıklamaların vergi dairesine sunulması;

- yerinde vergi denetimi sırasında konsolide bir vergi mükellefi grubunun varlığı;

- dernek işlerinin değerlendirilmesine katılım;

- aslında vergi sırrı olan konsolide bir oluşumun üyeleri hakkında bilgi edinmek;

- Yerinde yapılan incelemelerin sonuçlarına itiraz etmek.

Sorumluluklarla ilgili olarak:

- raporların ve beyanların muhafaza edilmesi ve daha sonra vergi servisine sunulması;

- konsolide bir grubun oluşturulması ve değişiklik durumunda anlaşma yapılması için başvuruda bulunmak;

- derneğin varlığının sona ermesi halinde, gelir vergisi ödemelerine ilişkin eksiksiz bilgilerin sağlanması;

- yükümlülüklerin yerine getirilmemesi durumunda para cezalarının ödenmesi gerekir.

Şimdi sıradan katılımcı olan kuruluşların hak ve sorumluluklarına bakalım. Haklar arasında şunlar yer almaktadır:

- mali yetkililerin eylemlerinin üst makamlara sunulması;

- görevleri gönüllü olarak yerine getirmek;

- Kuruluşunuzdaki vergi denetimlerine katılım.

Birleştirilmiş bir derneğin üyesinin sorumlulukları arasında aşağıdaki hususlara dikkat çekilmektedir:

- ödenen gelir vergisine ilişkin tüm bilgilerin sunumu;

- yükümlülüklerin yerine getirilmemesi durumunda - cezaların ödenmesi;

- sözleşme şartlarının ihlal edildiğine dair bir şüphe varsa, sorumlu katılımcıyı bu konuda derhal bilgilendirin;

- kendi vergi raporunuzu tutmak.

Konsolide bir vergi mükellefi grubunun yerinde vergi denetimi

Yerinde vergi denetiminde olağandışı bir durum olmadığını belirtmekte fayda var. Belirli bir süre içerisinde ve Vergi Kanununun öngördüğü şekilde gerçekleştirilir. Bu durumda ana belgeler, konsolide grubun sorumlu üyesi tarafından sağlanan raporlar ve beyanlardır. Bu belgelerin yeterli olmaması durumunda, vergi dairesi diğer belgelerin dikkate alınması gereği için bir talepte bulunur. Yalnızca sorumlu katılımcı komisyonla doğrudan çalışır ve denetim sonuçları da kendisine iletilir.

Konsolide bir vergi mükellefi grubunun yerinde denetiminin kendine özgü özellikleri vardır:

- denetim hem vergi dairesinin topraklarında hem de konsolide birliğe katılan herhangi bir kuruluşta yapılabilir;

- vergi servisi denetim konusunda sorumlu bir karar verir;

- denetim sırasında oluşum üyeleri hesaplamaya tabi olmayan vergiler hakkında karşı soruşturma yürütebilir;

- denetim yaklaşık iki ay sürebilir, bazı durumlarda bu süre bir yıla kadar uzatılabilir;

- komisyonun talep ettiği ek belgeler en geç yirmi gün içerisinde teslim edilmelidir;

- üç ay içinde denetim sonuçlarına ilişkin bir rapor hazırlanır ve sorumlu katılımcıya teslim edilir;

- Denetime ilişkin şikâyet olması halinde, sorumlu katılımcının raporun kendisine ulaştığı tarihten itibaren otuz gün içerisinde yazılı şikâyette bulunma hakkı vardır.

Denetim sonucunda vergi ödemede ihlaller veya gecikmeler ortaya çıkarsa, yanlış bilgi veren katılımcının hatası nedeniyle ödemenin yapılmadığı durumlar hariç, sorumluluk tüm katılımcılar arasında paylaştırılır.

Konsolide bir vergi mükellefi grubunun yerinde vergi denetiminin konusu her zaman bir ihlal değildir. Bazen bu sadece planlanmış bir olaydır, bu yüzden önceden endişelenmeyin.

Konsolide bir grubun tasfiyesi

Bir derneğin faaliyetlerini durdurmasının çeşitli nedenleri vardır. Aşağıdakiler de dahil olmak üzere ana olanları ele alalım:

- tüm katılımcıların mutabakatı ile sözleşmenin sona ermesi veya feshi;

- anlaşmanın geçersizliğinin mahkeme tarafından tanınması;

- gruba yeni bir üyenin kabulü veya eski bir üyenin ayrılmasıyla bağlantılı olarak sözleşmede yapılan değişikliklere ilişkin yanlış hazırlanmış belgeler;

- sorumlu katılımcının tasfiyesi veya yeniden düzenlenmesi;

- Sorumlu katılımcının iflası.

Konsolide bir vergi mükellefleri grubunun tüm katılımcılarının sözleşmeyi gönüllü olarak feshetmeye karar vermesi durumunda, derneğin sorumlu üyesinin vergi dairesine fesih ile ilgili bir belge sunması gerekir. Ayrıca tüm kuruluşların yetkili temsilcilerinin imzalaması gerekmektedir.

Ayrıca, konsolide bir grubun oluşturulmasına ilişkin orijinal belgeyi vergi servisine göndermeniz gerekir. Ayrıca derneğin faaliyetinin sona ermesi mahkeme kararına veya geçerlilik süresinin sona ermesine dayansa dahi bu işlem tekrarlanır. İlgili makam gerekli tüm belgeleri aldıktan sonra beş gün içinde formasyon üyelerinin kayıtlı olduğu tüm vergi dairelerine bildirimde bulunmalıdır. Resmi olarak konsolide bir grubun varlığının sona erme tarihi, bir sonraki vergi döneminin 1'idir.

Yukarıdakilerin tümünü özetlersek, konsolide bir vergi mükellefleri grubunun, giderlerini ve gelirlerini birleştirme amacı güden tüzel kişiliklerden oluşan bir birlik olduğunu belirtmekte fayda var. Bu, toplam gelir vergisinin önemli ölçüde daha az olması için gereklidir. Bu sayede şirketler paradan tasarruf ediyor ve karlarını artırıyor. Bu derneğe katılmak için belirli gereksinimleri karşılamanız gerekir. Son zamanlarda, konsolide bir vergi mükellefi grubu oluşturma girişimlerinin sayısı birkaç kat arttı. İşletmeler, birlikte çalışarak herkesin fayda sağlayabileceğinin farkına varmaya başlıyor.

2018 yılına kadar, en az iki yıllık bir süre için konsolide vergi mükellefi grupları oluşturulmaktadır (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesi). Bu durumda bağımsız bir tüzel kişilik oluşmaz. 2018 yılından itibaren konsolide bir grubun oluşturulabileceği asgari süre beş yıl olacaktır (28 Kasım 2015 tarih ve 325-FZ sayılı Kanunun 4'üncü maddesinin 3'üncü fıkrası).

Oluşturulan konsolide grup için vergi mevzuatı aşağıdaki hususlar açısından bir dizi özellik sağlamaktadır:

- Gelir vergisinin hesaplanması, ödenmesi ve vergi beyannamelerinin verilmesi ;

- Fazla ödenen (toplanan) vergi tutarlarının mahsup edilmesi (iadesi) ;

- Masa başında (yerinde) vergi denetimleri yapmak ;

- gelir vergisinin zorla tahsil edilmesi (cezalar, para cezaları) ve geçici tedbirlerin kabul edilmesi .

Grup oluşturma koşulları

Genel bir kural olarak, aşağıdaki gereksinimleri aynı anda karşılayan Rus kuruluşları tarafından konsolide bir vergi mükellefleri grubu oluşturulabilir:

- tek organizasyon direkt olarak ve/veya dolaylı olarak diğer organizasyonlara katılır. Ayrıca, bu kuruluşların her birine katılım payı yüzde 90 veya daha fazladır (bu koşulun yerine getirilmesi, Birleşik Devlet Tüzel Kişiler Sicilinden (hissedar kayıtları), kurucu belgelerin kopyaları, doğrudan pay hesaplamaları ile teyit edilmelidir. ve (veya) dolaylı katılım);

- kuruluşların tasfiye veya yeniden yapılanma sürecinde olmaması (Birleşik Devlet Tüzel Kişiler Sicilinden alıntılarla doğrulanması gerekir);

- kuruluşların her biri hakkında iflas davası açılmamış (kuruluşlar tarafından bağımsız olarak hazırlanan sertifikalarla teyit edilmelidir);

- en son mali tablolara göre her kuruluşun net varlıklarının büyüklüğü, yetkili (hisse) sermayesinin büyüklüğünü aşıyor (kuruluşlar tarafından bağımsız olarak mali tablolara dayanarak hazırlanan sertifikalarla teyit edilmelidir);

- tüm kuruluş grubu için bir önceki takvim yılında ödenen KDV ve tüketim vergilerinin (gümrükte ödenenler hariç) yanı sıra kâr vergisi ve maden çıkarma vergisinin toplamı en az 10 milyar ruble;

- mali tablolara göre, bir önceki takvim yılında tüm kuruluş grubunun satışlarından ve diğer gelirlerinden elde edilen toplam gelir hacmi en az 100 milyar ruble;

- Mali tablolara göre, bir önceki yılın 31 Aralık tarihi itibarıyla tüm kuruluş grubunun varlıklarının toplam değeri en az 300 milyar ruble.

Yukarıdaki gerekliliklerin tümü, birleştirilmiş bir grubun oluşturulmasına ilişkin anlaşmanın tüm süresi boyunca karşılanmalıdır. Bir grup zaten oluşturulmuşsa ve bu gruba yeni bir kuruluş katılıyorsa, bu kuruluşun, katılım tarihinde listelenen gereksinimleri karşılaması gerekir. Grup oluşturmak için gerekli koşulların yerine getirildiğini doğrulayan belgeler güncel olmalıdır: vergi dairesine sunulmadan en fazla bir ay önce hazırlanmış olmalıdır.

Bu kurallar, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 1, 2, 3, 4, 5 ve 7. paragraflarında belirtilmiştir. Bu kurallara ilişkin ek açıklamalar Rusya Maliye Bakanlığı'nın 21 Aralık 2011 tarih ve 03-03-10/120 sayılı mektubunda bulunmaktadır.

Gruba katılma yasağı

Konsolide bir vergi mükellefi grubunun katılımcıları:

- özel ekonomik bölge sakinleri;

- özel vergi rejimleri uygulayan kuruluşlar;

- bankalar (konsolide grubun tamamının bankalardan oluştuğu durumlar hariç);

- sigorta kuruluşları (konsolide grubun tamamının sigorta kuruluşlarından oluştuğu durumlar hariç);

- devlet dışı emeklilik fonları (konsolide grubun tamamının devlet dışı emeklilik fonlarından oluştuğu durumlar hariç);

- menkul kıymetler piyasasındaki profesyonel katılımcılar (konsolide grubun tamamının menkul kıymetler piyasasındaki profesyonel katılımcılardan oluştuğu durumlar hariç);

- başka bir konsolide vergi mükellefi grubunun üyesi olan kuruluşlar;

- gelir vergisi mükellefi olmayan veya bu vergiden muafiyetlerden yararlanmayan kuruluşlar;

- eğitim ve/veya tıbbi faaliyetlerde bulunan ve yüzde 0 kar vergisi oranı uygulayan kuruluşlar;

- kumar vergisi ödeyen kuruluşlar;

- takas organizasyonları;

- kredi tüketici kooperatifleri;

- mikrofinans kuruluşları;

- Serbest ekonomik bölgeye katılan kuruluşlar.

Bu kurallar, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 6. paragrafı ile belirlenir.

Bir grubun oluşturulmasına ilişkin anlaşma

Konsolide bir vergi mükellefi grubunu kaydetmek için şunları yapmanız gerekir:

- grup üyeleri arasında uygun bir anlaşma yapılması;

- sorumlu bir katılımcı seçin;

- Sözleşmeyi sorumlu katılımcının bulunduğu yerdeki vergi dairesine kaydedin.

Dikkat: 2014-2015 döneminde oluşturulan konsolide vergi mükellefi grupları yalnızca 1 Ocak 2018 tarihinden itibaren geçerli olacaktır. Bu süre içinde kayıt altına alınan sözleşmeler kayıt dışı sayılır.

Kuruluşlar 2014-2015'te konsolide bir grup oluşturmak için anlaşmaya varıp bunu vergi dairesine kaydettirirse, yalnızca 2018'den itibaren sorumlu bir katılımcı aracılığıyla gelir vergisini ödeyebilecekler. Bundan önce verginin genel kurallara göre ödenmesi gerekecektir.

Daha önce oluşturulan birleştirilmiş grupların genişletilmesi de donduruldu. Yeni katılımcıların gruplara katılmasına ilişkin 2014-2015 yılında kaydedilen değişiklikler de 2018 yılında yürürlüğe girecektir. Yalnızca yeniden yapılanma sonucunda gruba katılan yeni üyeler için bir istisna yapılır. Bu durumlarda grup, katılım yılını takip eden yılın 1 Ocak tarihinden itibaren genişletilmiş bir yapıda faaliyet gösterebilecektir.

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşma aşağıdaki zorunlu koşulları içermelidir:

- Sözleşme konusu;

- katılımcı kuruluşların listesi ve ayrıntıları;

- kuruluşun adı - sorumlu katılımcı;

- geri kalan grup üyeleri tarafından sorumlu katılımcıya devredilen yetkilerin bir listesi;

- kanunla belirlenenlere ek olarak sorumlu kişiye ve grubun diğer üyelerine verilen yükümlülüklerin yerine getirilmesine (hakların kullanılması) ilişkin prosedür ve son tarihler ile sözleşmeden doğan yükümlülüklerin yerine getirilmemesi sorumluluğu. Örneğin, toplu vergi matrahının oluşturulması için grup üyeleri tarafından vergi muhasebesi verilerinin ve vergi kayıtlarının sorumlu üyeye sunulmasına ilişkin prosedür ve zamanlama ile vergi muhasebesi verilerinin ve vergi kayıtlarının sorumlu grup üyesi tarafından sunulmasına ilişkin prosedür ve zamanlama. diğer katılımcılar için gelir vergisinin hesaplanması için gerekli bilgiler (gruptan ayrılmaları veya grup faaliyetlerinin sona ermesi durumunda);

- konsolide grubun oluşturulduğu dönem (iki yıldan az olmamak üzere tam yıl) veya anlaşmanın kalıcılığına ilişkin bir gösterge;

- gelir vergisi için vergi matrahını oluşturmaya yönelik göstergeler (Rusya Federasyonu Vergi Kanunu'nun 288. Maddesinde belirtilen özellikler dikkate alınarak). Bu göstergeler sözleşme süresi boyunca değiştirilemez;

- grup üyelerinin sorumlu katılımcıya karşı hak talebinde bulunma hakkının elde edilmesi prosedürü ve bu iddianın tutarı (Rusya Federasyonu Vergi Kanunu'nun 25.5. Maddesinin 6. fıkrasına dayanarak);

- gelir vergisi avans ödemelerinin hesaplanması ve ödenmesi yöntemi.

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma, hem vergi hem de medeni mevzuat normları (vergi mevzuatı tarafından düzenlenmeyen ölçüde) tarafından düzenlenmektedir. Anlaşmanın yasa dışı hükümler içermesi durumunda, grubun herhangi bir üyesi veya vergi dairesi tarafından mahkemede itiraz edilebilir.

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 2. ve 3. paragraflarının hükümlerinden kaynaklanmaktadır. Konsolide bir grup oluşturulmasına ilişkin anlaşmalara dahil edilmesi gereken koşulların bileşimi, Rusya Federal Vergi Dairesi'nin 29 Kasım 2011 tarihli ED-4-3/22492 sayılı mektubunda açıklanmaktadır.

Sözleşmenin tescili

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşmanın tescili, grubun sorumlu üyesi tarafından düzenlenir. Gerekli belgeleri (şahsen veya posta yoluyla) kayıtlı olduğu yerdeki vergi dairesine ibraz etmelidir. Sorumlu katılımcının en büyük vergi mükellefi olması durumunda, anlaşma tescil edildiği yerde en büyük vergi mükellefi olarak tescil edilir. Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 1. ve 5. paragraflarının hükümlerinden kaynaklanmaktadır.

Sorumlu katılımcının denetime aşağıdaki belgeleri sunması gerekmektedir:

- konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma (iki nüsha halinde);

- sözleşmeyi imzalayan kişilerin yetkilerini doğrulayan belgeler;

- oluşturulan grubun tüm katılımcıları tarafından imzalanan sözleşmenin tescili için başvuru;

- grup üyelerinin belirlenen gereklilikleri karşıladığını doğrulayan belgeler (destekleyici belgelerin bileşimi Rusya Federal Vergi Dairesi'nin 29 Aralık 2011 tarih ve AS-4-3/22569 tarihli mektubunda verilmiştir);

- belgelerin listesi.

Sorumlu katılımcı, listelenen belgeleri en geç konsolide grup için gelir vergisinin bir bütün olarak hesaplanacağı yıldan önceki yılın 30 Ekim tarihine kadar sunmalıdır.

Belgelerin alındığı tarihten itibaren bir ay içinde vergi müfettişliği şunları yapmalıdır:

- veya anlaşmayı tescil ettirin ve beş iş günü içinde, konsolide grubun geri kalan katılımcılarının (ve bunların ayrı bölümlerinin) kayıt yerindeki vergi müfettişlerine bildirimde bulunun ve anlaşmayı bir kayıt işaretiyle sorumlu katılımcıya gönderin;

- veya sözleşmeyi kaydetmeyi reddetmek için gerekçeli bir karar verebilir ve kararın bir kopyasını beş iş günü içerisinde sorumlu katılımcıya gönderebilir. Bir anlaşmayı kaydetmeyi reddetme gerekçelerinin kapalı bir listesi, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 11. paragrafında verilmiştir.

Belgelerin doğrulanması sırasında vergi dairesi düzeltilebilir hatalar tespit ederse, sorumlu katılımcıya bunları düzeltme teklifini içeren bir bildirim gönderilecektir. Hatalar, sözleşmenin tescili için belgelerin alındığı tarihten itibaren bir ay içinde düzeltilmelidir.

Konsolide bir grubun, oluşturulmasına ilişkin anlaşmanın kaydedildiği yılı takip eden yılın 1 Ocak'ından itibaren oluşturulmuş olduğu kabul edilir (Madde 10, Rusya Federasyonu Vergi Kanunu'nun 25.3 Maddesi).

Sorumlu katılımcının sözleşmenin kaydedilmesini reddetme kararı alması durumunda aşağıdaki haklara sahiptir:

- veya ona itiraz edin Genel prosedür Rusya Federasyonu Vergi Kanunu'nun 137-142. Maddelerinin hükümlerini dikkate alarak;

- veya kayıt için belgeleri yeniden gönderin.

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 6-9, 12-14. paragraflarından ve Rusya Federal Vergi Dairesi'nin 29 Aralık 2011 tarihli AS-4-3/22569 tarihli mektubundan kaynaklanmaktadır.

Sözleşmenin feshi

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma, grup üyelerinin kararıyla (gönüllü olarak) veya zorla feshedilebilir.

Sözleşmenin feshi şartları aşağıda yer almaktadır. masa.

Sözleşmedeki değişiklikler

Konsolide vergi mükellefleri grubunun oluşturulmasına ilişkin kayıtlı sözleşmede değişiklik yapılabilir. Üstelik bir takım vakalar bu mutlaka yapılmalıdır.

Sözleşmede değişiklikler iki aşamada yapılır:

- ilk olarak, grubun tüm üyeleriyle (emekli olan ve katılan katılımcılar dahil) sözleşmeyi değiştirmek için bir anlaşma yapılır (veya değişiklikler yalnızca bununla ilgiliyse, sözleşmenin süresinin uzatılmasına karar verilir);

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 1-4. paragraflarında belirtilmiştir.

Değişiklikler kaydediliyor

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmadaki değişiklikleri (geçerlilik uzatımı) kaydetmek için sorumlu katılımcının aşağıdaki belgeleri vergi dairesine sunması gerekir:

- sözleşmedeki değişikliklerin bildirilmesi;

- değişiklik anlaşması (iki nüsha halinde) ve eğer sözleşme uzatılırsa - sözleşmenin süresinin uzatılmasına ilişkin karar (iki nüsha);

- katılımcılar adına sözleşmeyi imzalayan kişilerin yetkilerini doğrulayan belgeler;

Sözleşmede değişiklik yapılmasına ilişkin bir anlaşma (sözleşmenin süresini uzatma kararı), kesin olarak belirlenmiş son tarihler içerisinde kayıt için sunulmalıdır:

- Gruba yeni bir üye katılırsa (eski üyenin yeniden düzenlenmesi sırasında kurulduğu durumlar hariç) - katılma kararının verildiği yılın en geç 30 Kasım tarihine kadar;

- sözleşme uzatılırsa - sözleşmenin sona ermesinden en geç bir ay önce;

- sözleşmenin başka koşullar nedeniyle değiştirilmesi durumunda - bu tür koşulların ortaya çıktığı tarihten itibaren en geç bir ay içinde.

Belgelerin alındığı tarihten itibaren 10 gün içinde vergi müfettişliği şunları yapmalıdır:

- veya değişiklikleri kaydedin ve sorumlu katılımcıya sözleşmeyi değiştirmeye yönelik bir sözleşmeyi (sözleşmenin süresini uzatma kararı) bir kayıt işaretiyle gönderin;

- veya değişiklikleri kaydetmeyi reddetmek (reddetme gerekçelerinin kapalı bir listesi, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 7. fıkrasında listelenmiştir).

Bu prosedür, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 4, 5 ve 6. paragrafları ile oluşturulmuştur.

Değişikliklerin yürürlüğe girmesi

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmada yapılan değişikliklerin yürürlüğe girme tarihleri masa.

Gelir vergisi her kuruluşun yükünün ayrılmaz bir parçasıdır. Vergi makamlarının sürekli kontrolü, kar ve zararların muhasebeleştirilmesi için karmaşık bir sistem - bunların hepsi önlenemez. Ancak bu zorunlu yükü “mağazadaki meslektaşlarınızla” yani diğer organizasyonlarla paylaşarak bir nebze de olsa hafifletebilirsiniz. konsolide vergi mükellefleri grubu(KGN).

KGN - Konsolide Vergi Mükellefleri Grubu

Bu tür dernekler hakkında yasanın ne söylediğini, hangi tüzel kişiliklere uygun olduklarını, böyle bir birliğin özellikleri ve tuzaklarının yanı sıra sonucunun ayrıntılarını ele alalım.

KGN'nin yasal yönleri

Konsolide bir vergi mükellefi grubu oluşturma olasılığı, Rusya Federasyonu Vergi Kanunu'nun 3.1, 8, 25. Maddelerinde sağlanmaktadır.

Vergi Kanununda verilen tanıma göre; KGN gelir vergisinin vergi matrahının düzenlenmesi amacıyla oluşturulan, yeni bir tüzel kişilik oluşturmaksızın kuruluşlar arasında gönüllü olarak kurulan bir birliktir.

16 Kasım 2011 tarihinde, bu kavramı ve prosedürü getiren 321-FZ sayılı “Konsolide bir vergi mükellefleri grubunun oluşturulmasıyla bağlantılı olarak Rusya Federasyonu Vergi Kanununun birinci ve ikinci bölümlerinde değişiklik yapılmasına ilişkin” Federal Kanun kabul edildi. Rusya Federasyonu Vergi Kanunu'na.

CGN'nin ana belirtileri

Birleştirici bir gruba katılmanın özellikleri, böyle bir prosedürün ve tüm katılımcılarının uyması gereken bir dizi özelliği sağlar.

- Kuruluşların birbirlerine oldukça yüksek derecede katılımı vardır, örneğin:

- holdingin üyeleri;

- ana topluluk yan kuruluşları kontrol eder;

- kuruluşlar birbirlerinin kayıtlı sermayesine katılırlar.

- Böyle bir grubun oluşturulma süresi 2 vergi döneminden az olamaz.

- Şirketler Grubunun tüm üyelerinin oluşturduğu birlik tek bir ekonomik birim olarak düşünülebilir.

- CGN'ye katılım özel bir anlaşma yapılmasıyla güvence altına alınmaktadır.

- Gelir vergisi, konsolide vergi grubuna dahil tüm kuruluşların toplam kârı (veya zararı) esas alınarak hesaplanır.

ÖRNEĞİN: KGN'de üç LLC bulunmaktadır: Prima, Sekunda ve Tertsiya. Yıl sonunda Prima'nın karı 70 milyon rubleye ulaştı, raporda Sekunda sıfır kar bildirdi ve Tertsiya 50 milyon ruble zarar etti. Eğer Şirketler Grubu'nun bir parçası olmasaydı Prima 70 milyon gelir vergisi ödeyecekti, Sekunda ve Tertsiya ise hiçbir şey ödemeyecekti. Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmanın geçerliliğine bağlı olarak, üç katılımcının toplam geliri 70 + 0 – 50 = 20 milyon ruble olacak. Katılımcıların her biri, sorumlu bir katılımcı olan ve vergi matrahındaki "kardeşlerinin" kayıtlı sermayesinin önemli bir bölümünü kontrol eden Prima için doğrudan bir faydayı temsil eden bu kesin tutar üzerinden vergi ödeyecektir.

ÖNEMLİ! Vergi matrahının toplam göstergesinin negatif çıkması durumunda konsolidasyona katılan grubun tamamı için zarar söz konusudur ve bu durumda gelir vergisi ödenmemektedir.

KGN'deki derneğin hedefleri

Katılımcılar neden böyle bir işbirliği konusunda anlaşmaya varmalıdır? Konsolidasyona katılım aşağıdaki avantajları elde etmenizi sağlar:

- çeşitli kuruluşların vergi matrahlarını birleştirmek;

- gelir vergisini merkezi olarak hesaplamak ve ödemek;

- ödenen vergi miktarını azaltmak;

- vergi kontrolünü azaltmak;

- “ortalama” kar ve zarar göstergeleri, böylece tabanı sağlamlaştırıyor.

BİLGİNİZE! CGN katılımcılarının birbirleriyle işlem yapması durumunda, devredilen varlıklar olduğundan (maden kaynaklarına ilişkin işlemler hariç) bunlar üzerinde herhangi bir kontrol olmayacaktır. Katılımcılar arasındaki borçlar da dikkate alınmaz.

KGN katılımcıları

Vergi Kanunu tarafından belirlenen kriterleri karşılayan ve mevcut kısıtlamalara tabi olmayan herhangi bir kuruluş, konsolide bir grup insanla birleşme konusunda bir anlaşmaya varabilir ve bu gereklilikler, yapılan anlaşmanın tüm süresi boyunca geçerli olmalıdır. Bu koşullar aşağıdaki gibidir:

- katılımcılardan birinin, Şirketler Grubunun geri kalan tüzel kişilik üyelerinin (doğrudan veya dolaylı olarak) kayıtlı sermayesindeki payının en az %90'ına sahip olması;

- tüzel kişiliğin sözleşme süresi boyunca iflas, yeniden yapılanma veya tasfiye beyan etme sürecinde olmaması;

- Tüzel kişiliğin anlaşmanın imzalandığı andaki net varlıkları kayıtlı sermayesinden daha fazladır.

Sorumlu Katılımcı

Grubun katılımcılarından biri sorumludur, geri kalanı eşit kabul edilir. Şirketler Grubunun “ana” kişisi, diğer tüm katılımcılardan alınan yıllık sonuçları işler, tüm Şirketler Grubu adına toplam gelir vergisini hesaplar ve öder. Vergi düzenleme makamı, kontrol faaliyetleri sırasında beyanname ve belgeler isteyecektir.

Sorumlu katılımcı da topluluğun diğer üyelerine rapor vererek onlara raporlama dönemi sonunda vergi farkı hakkında bilgi verir.

NOT! Konsolide bir vergi mükellefleri grubunun oluşturulması, her katılımcıyı kendi vergi matrahını hesaplama ve tüm raporlama belgelerini sağlama yükümlülüğünden kurtarmaz. Sorumlu katılımcının sözleşme yükümlülüğünü yerine getirmemesi halinde gelir vergisinin her kuruluş tarafından bağımsız olarak ödenmesi gerekmektedir.

Hangi kuruluşların KGN'ye katılma hakkı yoktur?

Çeşitli kuruluş türleri için kurumlar grubu vergisi oluşturma olasılığını sınırlayan bir takım sınırlamalar vardır. Yukarıda sayılan koşulları sağlamayanların yanı sıra belirli türde faaliyetler yürüten tüzel kişiler de KGN'ye giremeyecektir:

- özel rejimler kapsamında vergi mükellefi olanlar;

- özel ekonomik bölgelerin yerleşik tüzel kişileri;

- gelir vergisinden muaftır;

- bu vergi için sıfır oranlı eğitim ve tıp alanlarındaki kuruluşlar;

- kumar işadamları;

- takas şirketleri;

- halihazırda başka bir grubun üyesi olan kuruluşlar;

- Grubun tüm üyelerinin banka olmaması durumunda bankacılık kuruluşları.

KGN nasıl organize ediliyor?

Böyle bir gruptaki tüm katılımcılar, özel olarak imzalanmış bir anlaşmanın aktif tarafları olmalıdır. Bu nedenle kurumlar vergisi beyannamesinin etkisinin tetiklenebilmesi için en az 2 raporlama dönemi için geçerli olan yazılı bir sözleşme yapılması ve bunu vergi dairesine tescil ettirilmesi gerekmektedir. Bu anlaşma ve beraberindeki belgeler, ilk konsolide vergi döneminden önceki yılın en geç 30 Ekim tarihine kadar Federal Vergi Hizmetine sunulmalıdır.

Sözleşme, kanunun öngördüğü tüm önemli koşulları içermelidir:

- öğe;

- katılımcıların isimleri ve ayrıntıları;

- sorumlu bir katılımcının belirlenmesi;

- güçleri;

- tüm tarafların yükümlülüklerini ve haklarını yerine getirmek için son tarihler;

- yükümlülüklerden kaçınma sorumluluğu;

- toplam vergi matrahını hesaplama koşulları;

- avans ödemeleri de dahil olmak üzere vergi ödemelerine ilişkin prosedür;

- sözleşmenin süresi ikiden büyük tam yıl sayısıdır (sözleşmenin belirsizliğini belirtebilirsiniz).

Gerektiğinde sözleşmede aşağıdaki durumlarda değişiklik yapılabilir:

- sözleşmenin geçerlilik süresi boyunca konsolide şirketler grubunun katılımcılarından birinin iflas etmesi, yeniden düzenlenmesi veya tasfiye edilmesi (son başvuru tarihi olayın gerçekleşmesinden bir ay öncedir);

- gruba yeni bir üye katılır (yeni vergi döneminin başlangıcından en geç bir ay önce Federal Vergi Hizmetine yeni bir belge sunulmalıdır);

- üyelerden biri gruptan ayrılır (aynı zaman diliminde);

- sözleşmenin süresini uzatma isteği var (eski sözleşmenin sona ermesinden en geç bir ay önce kayıt olun).

CTG sözleşmesindeki değişikliklerin kaydedilmesine ilişkin belgeler

Sorumlu katılımcı, Federal Vergi Servisi'ne kayıt için sözleşmedeki değişiklikleri, beraberindeki belge paketiyle birlikte, sözleşmenin tüm tarafları tarafından imzalanmış bir belge biçiminde sunar. Vergi dairesi bu belgeyi on gün içinde tescil işaretiyle birlikte iade etmelidir.

Vergi dairesi için aşağıdaki belgeleri hazırlamanız gerekir:

- Şirketler Grubunun kurulmasına ilişkin sözleşmede değişiklik yapıldığına dair bildirim;

- tüm katılımcı kuruluşların imzalarıyla sözleşmenin değiştirilmesine ilişkin anlaşma (2 nüsha halinde);

- imza sahiplerinin yetkilerinin teyidi;

- gruba katılım şartlarına uygunluk koşullarının teyidi;

- süreyi uzatırken - ilgili karar (2 nüsha).