Konsolide vergi mükellefleri grubuna kimler dahildir? Konsolide vergi mükellefleri grubu

Geleneksel olarak her kuruluş, vergi matrahının hesaplanması ve raporların bağımsız olarak hazırlanmasıyla ilgili kendi vergi yükümlülüklerinin sorumluluğunu üstlenir. Ancak OSN'de faaliyet gösteren bir şirketten, yani kâr vergisi mükellefinden bahsediyorsak, mevzuat, öncelikle kişisel vergi hesaplama ve ödeme yükümlülüğünden bir şekilde kurtulmaya ve ikinci olarak, vergi vergilerinin kendi kesintilerini azaltmak. Bu, konsolide bir vergi mükellefleri grubunun çalışması çerçevesinde mümkündür.

Konsolide vergi mükellefleri grubu nedir?

Konsolide bir vergi mükellefleri grubu veya CTG, gelir vergisinin toplam vergi matrahından hesaplandığı çeşitli kuruluşların gönüllü bir birliğidir. Belirlenirken gruba dahil tüm kuruluşların gelir ve giderleri dikkate alınır. Kurumlar grubu vergisi kapsamındaki zararlar da bir bütün olarak tüm katılımcılar için dikkate alındığından, sonuçta toplam gelir vergisi miktarının önemli ölçüde azaltılması mümkün olmaktadır.

KGN oluşturma ve katılma koşulları

Konsolide bir vergi mükellefleri grubu içindeki kuruluşların çalışma prosedürü Vergi Kanununun 3.1. Bölümünde tanımlanmaktadır. Bu nedenle, birkaç kuruluş tarafından bir şirket grubunun oluşturulması, aşağıdaki koşulların yerine getirilmesini gerektirir:

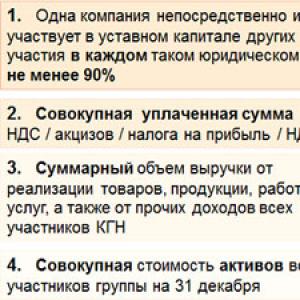

- oluşturulan CGN'nin kuruluşlarından birinin doğrudan veya dolaylı olarak grubun diğer kuruluşlarının kayıtlı sermayesine katılması ve her birindeki payının en az %90 olması ve bu koşulun tüm sözleşme süresi boyunca gözetilmesi gerekir. CGN'nin oluşturulması hakkında;

- CGN'nin oluşturulmasından önceki yılda, bu şekilde birleşmeyi planlayan tüm kuruluşların KDV, tüketim vergileri, gelir vergisi ve maden çıkarma vergisi olarak en az 10 milyar ruble ödemesi gerekiyor. Bu hesaplama, dış ekonomik faaliyetlerin yürütülmesiyle ilgili vergileri, yani malların gümrük sınırından geçirilmesi sırasında ödenen vergileri içermemektedir;

- aynı yıl, mali tablolara göre tüm kuruluşlar için mal, iş ve hizmet satışından elde edilen toplam gelirin en az 100 milyar ruble olması gerekir;

- Bir önceki yılın 31 Aralık tarihi itibarıyla gruba dahil olan tüm kuruluşların varlıklarının toplam defter değeri 300 milyar ruble'den az olmamalıdır.

Ek olarak, Vergi Kanununun 25.2. Maddesi, göreceli olarak, konsolide bir vergi mükellefleri grubuna katılmanın bireysel koşullarını tanımlamaktadır. Bu nedenle, konsolide insan grubuna katılmayı planlayan bir kuruluşun yeniden yapılanma veya tasfiye sürecinde olmaması, kendisine karşı herhangi bir iflas (iflas) davası açılmaması ve net varlıklarının büyüklüğünün kayıtlı sermayenin büyüklüğünü aşması gerekir. .

Aynı zamanda özel ekonomik bölge sakinleri, özel rejimli şirketler yani gelir vergisi ödemeyenler ile bu vergiyi sıfır oranda hesaplayan şirketler (örneğin eğitim veya sağlık kurumları), ödeyenler Kumar işi, takas kuruluşları ve üçüncü taraf grup üyelerine uygulanan vergi. Ayrıca bankalar, sigorta kuruluşları, devlet dışı emeklilik fonları ve menkul kıymetler piyasasındaki profesyonel katılımcılar, diğer işlerle uğraşan kuruluşlarla böyle bir grup oluşturamazlar. Yani bu tür şirketler için KGN ancak belirli bir faaliyet alanı çerçevesinde kendi türüyle ittifak halinde mümkündür.

KGN'nin kurulmasına ilişkin anlaşma

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma en az iki yıl süreyle imzalanır. Şirketler Grubu'nda, bir bütün olarak grubun bütçesi ile ilgili düzenlemeleri gerçekleştirecek sorumlu bir katılımcıyı atar, ayrıca anlaşmanın tüm taraflarının ayrıntılarını sağlar ve diğer kuruluşların sorumluluğuna devrettiği yetkileri listeler. sorumlu katılımcı.

Bu anlaşmanın vergi dairesine kaydedilmesi gerekmektedir. Bunu yapmak için, yılın 30 Ekiminden önce, konsolide grup vergisi çerçevesinde çalışmaya başlamadan önce, sorumlu grup üyesi vergi dairesine, gruba dahil tüm kuruluşlar tarafından imzalanan anlaşmanın tescili için iki başvuruda bulunur; konsolide grubun oluşturulmasına ilişkin sözleşmenin kopyaları, sözleşmeyi imzalayan kişilerin yetkilerine ilişkin belgeler ve katılımcıların gruba katılma ve gruba dahil olma koşullarını yerine getirdiğini doğrulayan belgeler. Belgeler, en büyük vergi mükellefleri kategorisine ait olmadığı sürece, Vergi Mükellefleri Grubunun sorumlu katılımcısının kayıt olduğu yerde Federal Vergi Hizmetine sunulur. Bu durumda, en büyük vergi mükellefi olarak vergi mükellefleri grubunun sorumlu katılımcısı olan bu kuruluşun kayıt yerindeki Federal Vergi Hizmetine bir paket belge göndermeniz gerekir. Tüm koşullar yerine getirilirse, Federal Vergi Servisi sözleşmeyi bir ay içinde tescil edecek ve yeni oluşturulan grup içinde çalışmak bir sonraki raporlama yılının 1 Ocak'ından itibaren mümkün olacak.

Grup üyelerinin sayısı değişirse, yani konsolide gruba yeni bir şirket katılırsa veya kuruluşlardan biri tasfiye etmeye karar verirse, konsolide bir grup oluşturmaya ilişkin anlaşmada uygun değişiklikler yapılması gerekir. Bu tür bir işbirliğine ilişkin anlaşmanın geçerlilik süresinin uzatılması durumunda Federal Vergi Servisi'ne kaydolmalarını gerektiren değişiklikler de yapılır.

KGN'de kayıt tutmak

Konsolide vergi mükellefleri grubundaki her katılımcı, Rusya Federasyonu Vergi Kanunu'nun yanı sıra PBU 18/02 “Kurumsal gelir vergisi hesaplamalarının muhasebeleştirilmesi” gerekliliklerine uygun olarak kendi gelir ve giderlerinin kayıtlarını bağımsız olarak tutar. Veriler, işlemlerin kaydedilmesine ilişkin tüm standart kurallara göre muhasebeye kaydedilir, ancak ayrı bir hesapta 78 "Konsolide vergi mükellefleri grubunun üyeleriyle yapılan anlaşmalar." Ayrıca muhasebe verilerine ve vergi kayıtlarına ilişkin bilgiler CTG'nin parçası olan diğer tüm kuruluşlar tarafından sorumlu katılımcıya iletilir. Bu arada, bu bilgilerin aktarılmasına ilişkin son tarihler, Grubun kurulmasına ilişkin anlaşmada da açıkça tanımlanmıştır.

Raporlama veya vergi dönemi için vergi matrahının ve vergi miktarının belirlenmesinden sorumlu olan grup üyesidir. Grup içindeki tüm kuruluşlar için gelir vergisine ilişkin konsolide vergi matrahı, konsolide vergi grubundaki tüm katılımcıların giderlerinin aritmetik toplamından düşülen aritmetik gelir toplamı olarak hesaplanır. Negatif fark oluşması durumunda konsolide vergi mükellefleri grubunun genel zararı olarak muhasebeleştirilir.

Bir bütün olarak tüm kuruluşlar için gelir vergisi beyannamesi, konsolide vergi mükellefleri grubunun sorumlu katılımcısı tarafından da sunulur. Rapor, konsolide bir grup oluşturulmasına ilişkin anlaşmanın kayıtlı olduğu Federal Vergi Hizmetine sunulur.

Bununla birlikte, bir istisna vardır: Konsolide vergilendirme grubu içindeki ayrı bir kuruluş, grubun toplam vergi matrahına dahil olmayan bir gelir elde ederse, örneğin üçüncü taraf bir şirketin kayıtlı sermayesine katılımdan elde edilen temettüler, o zaman bu geliri bağımsız olarak bildirmekle yükümlüdür (RF Vergi Kanunu'nun 289. maddesinin 7. fıkrası).

Avantajları ve dezavantajları hakkında bir kez daha

Gördüğünüz gibi, konsolide bir vergi mükellefleri grubunun parçası olarak çalışmak, başlangıçta belirli hazırlık ve kayıt işlemlerini gerektirse de, daha sonra muhasebe ve raporlama görevlerini büyük ölçüde kolaylaştırabilir ve en önemlisi bütçeye yapılan toplam vergi katkısını azaltabilir. . Şirketler Grubunun bir diğer önemli avantajı, katılımcıları arasında yapılan işlemlerin, yönetim şirketine dahil kuruluşlar arasında yönetim şirketindeki hisselerin sahipliğinde karşılıklı bağımlılık faktörünün varlığına rağmen çoğu durumda devreden kuruluşun kontrolüne tabi olmamasıdır. grup. Bununla birlikte, KGN'ye katılma şartlarına ilişkin oldukça yüksek sınırların, böyle bir grup içinde çalışmayı yalnızca büyük işletmelerin temsilcileri için mümkün kıldığını, ancak ne yazık ki küçük işletmelerin temsilcileri için mümkün kılmadığını belirtmek gerekir.

2018 yılına kadar, en az iki yıllık bir süre için konsolide vergi mükellefi grupları oluşturulmaktadır (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesi). Bu durumda bağımsız bir tüzel kişilik oluşmaz. 2018 yılından itibaren konsolide bir grubun oluşturulabileceği asgari süre beş yıl olacaktır (28 Kasım 2015 tarih ve 325-FZ sayılı Kanunun 4'üncü maddesinin 3'üncü fıkrası).

Oluşturulan konsolide grup için vergi mevzuatı aşağıdaki hususlar açısından bir dizi özellik sağlamaktadır:

- Gelir vergisinin hesaplanması, ödenmesi ve vergi beyannamelerinin verilmesi ;

- Fazla ödenen (toplanan) vergi tutarlarının mahsup edilmesi (iadesi) ;

- Masa başında (yerinde) vergi denetimleri yapmak ;

- gelir vergisinin zorla tahsil edilmesi (cezalar, para cezaları) ve geçici tedbirlerin kabul edilmesi .

Grup oluşturma koşulları

Genel bir kural olarak, aşağıdaki gereksinimleri aynı anda karşılayan Rus kuruluşları tarafından konsolide bir vergi mükellefleri grubu oluşturulabilir:

- tek organizasyon direkt olarak ve/veya dolaylı olarak diğer organizasyonlara katılır. Ayrıca, bu kuruluşların her birine katılım payı yüzde 90 veya daha fazladır (bu koşulun yerine getirilmesi, Birleşik Devlet Tüzel Kişiler Sicilinden (hissedar kayıtları), kurucu belgelerin kopyaları, doğrudan pay hesaplamaları ile teyit edilmelidir. ve (veya) dolaylı katılım);

- kuruluşların tasfiye veya yeniden yapılanma sürecinde olmaması (Birleşik Devlet Tüzel Kişiler Sicilinden alıntılarla doğrulanması gerekir);

- kuruluşların her biri hakkında iflas davası açılmamış (kuruluşlar tarafından bağımsız olarak hazırlanan sertifikalarla teyit edilmelidir);

- en son mali tablolara göre her kuruluşun net varlıklarının büyüklüğü, yetkili (hisse) sermayesinin büyüklüğünü aşıyor (kuruluşlar tarafından bağımsız olarak mali tablolara dayanarak hazırlanan sertifikalarla teyit edilmelidir);

- tüm kuruluş grubu için bir önceki takvim yılında ödenen KDV ve tüketim vergilerinin (gümrükte ödenenler hariç) yanı sıra kâr vergisi ve maden çıkarma vergisinin toplamı en az 10 milyar ruble;

- mali tablolara göre, bir önceki takvim yılında tüm kuruluş grubunun satışlarından ve diğer gelirlerinden elde edilen toplam gelir hacmi en az 100 milyar ruble;

- Mali tablolara göre, bir önceki yılın 31 Aralık tarihi itibarıyla tüm kuruluş grubunun varlıklarının toplam değeri en az 300 milyar ruble.

Yukarıdaki gerekliliklerin tümü, birleştirilmiş bir grubun oluşturulmasına ilişkin anlaşmanın tüm süresi boyunca karşılanmalıdır. Bir grup zaten oluşturulmuşsa ve bu gruba yeni bir kuruluş katılıyorsa, bu kuruluşun, katılım tarihinde listelenen gereksinimleri karşılaması gerekir. Grup oluşturmak için gerekli koşulların yerine getirildiğini doğrulayan belgeler güncel olmalıdır: vergi dairesine sunulmadan en fazla bir ay önce hazırlanmış olmalıdır.

Bu kurallar, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 1, 2, 3, 4, 5 ve 7. paragraflarında belirtilmiştir. Bu kurallara ilişkin ek açıklamalar Rusya Maliye Bakanlığı'nın 21 Aralık 2011 tarih ve 03-03-10/120 sayılı mektubunda bulunmaktadır.

Gruba katılma yasağı

Konsolide bir vergi mükellefi grubunun katılımcıları:

- özel ekonomik bölge sakinleri;

- özel vergi rejimleri uygulayan kuruluşlar;

- bankalar (konsolide grubun tamamının bankalardan oluştuğu durumlar hariç);

- sigorta kuruluşları (konsolide grubun tamamının sigorta kuruluşlarından oluştuğu durumlar hariç);

- devlet dışı emeklilik fonları (konsolide grubun tamamının devlet dışı emeklilik fonlarından oluştuğu durumlar hariç);

- menkul kıymetler piyasasındaki profesyonel katılımcılar (konsolide grubun tamamının menkul kıymetler piyasasındaki profesyonel katılımcılardan oluştuğu durumlar hariç);

- başka bir konsolide vergi mükellefi grubunun üyesi olan kuruluşlar;

- gelir vergisi mükellefi olmayan veya bu vergiden muafiyetlerden yararlanmayan kuruluşlar;

- eğitim ve/veya tıbbi faaliyetlerde bulunan ve yüzde 0 kar vergisi oranı uygulayan kuruluşlar;

- kumar vergisi ödeyen kuruluşlar;

- takas organizasyonları;

- kredi tüketici kooperatifleri;

- mikrofinans kuruluşları;

- Serbest ekonomik bölgeye katılan kuruluşlar.

Bu kurallar, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 6. paragrafı ile belirlenir.

Bir grubun oluşturulmasına ilişkin anlaşma

Konsolide bir vergi mükellefi grubunu kaydetmek için şunları yapmanız gerekir:

- grup üyeleri arasında uygun bir anlaşma yapılması;

- sorumlu bir katılımcı seçin;

- Sözleşmeyi sorumlu katılımcının bulunduğu yerdeki vergi dairesine kaydedin.

Dikkat: 2014-2015 döneminde oluşturulan konsolide vergi mükellefi grupları yalnızca 1 Ocak 2018 tarihinden itibaren geçerli olacaktır. Bu süre içinde kayıt altına alınan sözleşmeler kayıt dışı sayılır.

Kuruluşlar 2014-2015'te konsolide bir grup oluşturmak için anlaşmaya varıp bunu vergi dairesine kaydettirirse, yalnızca 2018'den itibaren sorumlu bir katılımcı aracılığıyla gelir vergisini ödeyebilecekler. Bundan önce verginin genel kurallara göre ödenmesi gerekecektir.

Daha önce oluşturulan birleştirilmiş grupların genişletilmesi de donduruldu. Yeni katılımcıların gruplara katılmasına ilişkin 2014-2015 yılında kaydedilen değişiklikler de 2018 yılında yürürlüğe girecektir. Yalnızca yeniden yapılanma sonucunda gruba katılan yeni üyeler için bir istisna yapılır. Bu durumlarda grup, katılım yılını takip eden yılın 1 Ocak tarihinden itibaren genişletilmiş bir yapıda faaliyet gösterebilecektir.

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşma aşağıdaki zorunlu koşulları içermelidir:

- Sözleşme konusu;

- katılımcı kuruluşların listesi ve ayrıntıları;

- kuruluşun adı - sorumlu katılımcı;

- geri kalan grup üyeleri tarafından sorumlu katılımcıya devredilen yetkilerin bir listesi;

- kanunla belirlenenlere ek olarak sorumlu kişiye ve grubun diğer üyelerine verilen yükümlülüklerin yerine getirilmesine (hakların kullanılması) ilişkin prosedür ve son tarihler ile sözleşmeden doğan yükümlülüklerin yerine getirilmemesi sorumluluğu. Örneğin, toplu vergi matrahının oluşturulması için grup üyeleri tarafından vergi muhasebesi verilerinin ve vergi kayıtlarının sorumlu üyeye sunulmasına ilişkin prosedür ve zamanlama ile vergi muhasebesi verilerinin ve vergi kayıtlarının sorumlu grup üyesi tarafından sunulmasına ilişkin prosedür ve zamanlama. diğer katılımcılar için gelir vergisinin hesaplanması için gerekli bilgiler (gruptan ayrılmaları veya grup faaliyetlerinin sona ermesi durumunda);

- konsolide grubun oluşturulduğu dönem (iki yıldan az olmamak üzere tam yıl) veya anlaşmanın kalıcılığına ilişkin bir gösterge;

- gelir vergisi için vergi matrahını oluşturmaya yönelik göstergeler (Rusya Federasyonu Vergi Kanunu'nun 288. Maddesinde belirtilen özellikler dikkate alınarak). Bu göstergeler sözleşme süresi boyunca değiştirilemez;

- grup üyelerinin sorumlu katılımcıya karşı hak talebinde bulunma hakkının elde edilmesi prosedürü ve bu iddianın tutarı (Rusya Federasyonu Vergi Kanunu'nun 25.5. Maddesinin 6. fıkrasına dayanarak);

- gelir vergisi avans ödemelerinin hesaplanması ve ödenmesi yöntemi.

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma, hem vergi hem de medeni mevzuat normları (vergi mevzuatı tarafından düzenlenmeyen ölçüde) tarafından düzenlenmektedir. Anlaşmanın yasa dışı hükümler içermesi durumunda, grubun herhangi bir üyesi veya vergi dairesi tarafından mahkemede itiraz edilebilir.

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 2. ve 3. paragraflarının hükümlerinden kaynaklanmaktadır. Konsolide bir grup oluşturulmasına ilişkin anlaşmalara dahil edilmesi gereken koşulların bileşimi, Rusya Federal Vergi Dairesi'nin 29 Kasım 2011 tarihli ED-4-3/22492 sayılı mektubunda açıklanmaktadır.

Sözleşmenin tescili

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşmanın tescili, grubun sorumlu üyesi tarafından düzenlenir. Gerekli belgeleri (şahsen veya posta yoluyla) kayıtlı olduğu yerdeki vergi dairesine ibraz etmelidir. Sorumlu katılımcının en büyük vergi mükellefi olması durumunda, anlaşma tescil edildiği yerde en büyük vergi mükellefi olarak tescil edilir. Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 1. ve 5. paragraflarının hükümlerinden kaynaklanmaktadır.

Sorumlu katılımcının denetime aşağıdaki belgeleri sunması gerekmektedir:

- konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma (iki nüsha halinde);

- sözleşmeyi imzalayan kişilerin yetkilerini doğrulayan belgeler;

- oluşturulan grubun tüm katılımcıları tarafından imzalanan sözleşmenin tescili için başvuru;

- grup üyelerinin belirlenen gereklilikleri karşıladığını doğrulayan belgeler (destekleyici belgelerin bileşimi Rusya Federal Vergi Dairesi'nin 29 Aralık 2011 tarih ve AS-4-3/22569 tarihli mektubunda verilmiştir);

- belgelerin listesi.

Sorumlu katılımcı, listelenen belgeleri en geç konsolide grup için gelir vergisinin bir bütün olarak hesaplanacağı yıldan önceki yılın 30 Ekim tarihine kadar sunmalıdır.

Belgelerin alındığı tarihten itibaren bir ay içinde vergi müfettişliği şunları yapmalıdır:

- veya anlaşmayı tescil ettirin ve beş iş günü içinde, konsolide grubun geri kalan katılımcılarının (ve bunların ayrı bölümlerinin) kayıt yerindeki vergi müfettişlerine bildirimde bulunun ve anlaşmayı bir kayıt işaretiyle sorumlu katılımcıya gönderin;

- veya sözleşmeyi kaydetmeyi reddetmek için gerekçeli bir karar verebilir ve kararın bir kopyasını beş iş günü içerisinde sorumlu katılımcıya gönderebilir. Bir anlaşmayı kaydetmeyi reddetme gerekçelerinin kapalı bir listesi, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 11. paragrafında verilmiştir.

Belgelerin doğrulanması sırasında vergi dairesi düzeltilebilir hatalar tespit ederse, sorumlu katılımcıya bunları düzeltme teklifini içeren bir bildirim gönderilecektir. Hatalar, sözleşmenin tescili için belgelerin alındığı tarihten itibaren bir ay içinde düzeltilmelidir.

Konsolide bir grubun, oluşturulmasına ilişkin anlaşmanın kaydedildiği yılı takip eden yılın 1 Ocak'ından itibaren oluşturulmuş olduğu kabul edilir (Madde 10, Rusya Federasyonu Vergi Kanunu'nun 25.3 Maddesi).

Sorumlu katılımcının sözleşmenin kaydedilmesini reddetme kararı alması durumunda aşağıdaki haklara sahiptir:

- veya ona itiraz edin Genel prosedür Rusya Federasyonu Vergi Kanunu'nun 137-142. Maddelerinin hükümlerini dikkate alarak;

- veya kayıt için belgeleri yeniden gönderin.

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.3. Maddesinin 6-9, 12-14. paragraflarından ve Rusya Federal Vergi Dairesi'nin 29 Aralık 2011 tarihli AS-4-3/22569 tarihli mektubundan kaynaklanmaktadır.

Sözleşmenin feshi

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma, grup üyelerinin kararıyla (gönüllü olarak) veya zorla feshedilebilir.

Sözleşmenin feshi şartları aşağıda yer almaktadır. masa.

Sözleşmedeki değişiklikler

Konsolide vergi mükellefleri grubunun oluşturulmasına ilişkin kayıtlı sözleşmede değişiklik yapılabilir. Üstelik bir takım vakalar bu mutlaka yapılmalıdır.

Sözleşmede değişiklikler iki aşamada yapılır:

- ilk olarak, grubun tüm üyeleriyle (emekli olan ve katılan katılımcılar dahil) sözleşmeyi değiştirmek için bir anlaşma yapılır (veya değişiklikler yalnızca bununla ilgiliyse, sözleşmenin süresinin uzatılmasına karar verilir);

Bu, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 1-4. paragraflarında belirtilmiştir.

Değişiklikler kaydediliyor

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmadaki değişiklikleri (geçerlilik uzatımı) kaydetmek için sorumlu katılımcının aşağıdaki belgeleri vergi dairesine sunması gerekir:

- sözleşmedeki değişikliklerin bildirilmesi;

- değişiklik anlaşması (iki nüsha halinde) ve eğer sözleşme uzatılırsa - sözleşmenin süresinin uzatılmasına ilişkin karar (iki nüsha);

- katılımcılar adına sözleşmeyi imzalayan kişilerin yetkilerini doğrulayan belgeler;

Sözleşmede değişiklik yapılmasına ilişkin bir anlaşma (sözleşmenin süresini uzatma kararı), kesin olarak belirlenmiş son tarihler içerisinde kayıt için sunulmalıdır:

- Gruba yeni bir üye katılırsa (eski üyenin yeniden düzenlenmesi sırasında kurulduğu durumlar hariç) - katılma kararının verildiği yılın en geç 30 Kasım tarihine kadar;

- sözleşme uzatılırsa - sözleşmenin sona ermesinden en geç bir ay önce;

- sözleşmenin başka koşullar nedeniyle değiştirilmesi durumunda - bu tür koşulların ortaya çıktığı tarihten itibaren en geç bir ay içinde.

Belgelerin alındığı tarihten itibaren 10 gün içinde vergi müfettişliği şunları yapmalıdır:

- veya değişiklikleri kaydedin ve sorumlu katılımcıya sözleşmeyi değiştirmeye yönelik bir sözleşmeyi (sözleşmenin süresini uzatma kararı) bir kayıt işaretiyle gönderin;

- veya değişiklikleri kaydetmeyi reddetmek (reddetme gerekçelerinin kapalı bir listesi, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 7. fıkrasında listelenmiştir).

Bu prosedür, Rusya Federasyonu Vergi Kanunu'nun 25.4. Maddesinin 4, 5 ve 6. paragrafları ile oluşturulmuştur.

Değişikliklerin yürürlüğe girmesi

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmada yapılan değişikliklerin yürürlüğe girme tarihleri masa.

Konsolide Vergi Mükellefleri Grubu (CGT)- tek bir kuruluş için oluşturulan kurallara yakın kurallara göre gelir vergisi ödeyen vergi mükelleflerinin oluşturduğu gönüllü bir dernek.

Konsolide bir vergi mükellefleri grubu genellikle KGN olarak kısaltılır.

3 Eylül 2018'den itibaren bir şirket grubunun oluşturulmasına ilişkin anlaşmalar ve bir şirket grubunun oluşturulmasına ilişkin anlaşmalarda yapılan değişiklikler vergi makamları tarafından kayda tabi değildir (03.08.2018 tarihli ve 302-FZ sayılı Federal Kanunun 3. Maddesi, Mektup Rusya Federasyonu Federal Vergi Dairesi'nin 29.08.2018 tarih ve SD-4-3/16720@) .

Bir yorum

Konsolide bir vergi mükellefleri grubu, toplam mali sonuç dikkate alınarak kurumlar vergisinin hesaplanması ve ödenmesi amacıyla konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşmaya dayalı olarak kurumlar vergisi mükelleflerinin gönüllü bir birliği olarak kabul edilmektedir. bu vergi mükelleflerinin ekonomik faaliyetlerinin (Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 1. fıkrası).

Konsolide grup vergisi oluşturmanın amacı, gelir vergisinin konsolide gruptaki tüm katılımcıların toplam sonucuna göre hesaplanmasıdır. Yani gelir vergisi yaklaşık olarak konsolide vergilendirme grubunun tüm katılımcıları tek bir kuruluşmuş gibi hesaplanır. Bu, vergi avantajları sağlayan tek bir konsolide grup içindeki kar ve zararları özetlemenize olanak tanır.

Tüm katılımcılar arasından bir kişi grubun sorumlu katılımcısı olarak atanır. Konsolide mükellef grubunun sorumlu katılımcısı, konsolide vergi mükellefi grubuna göre gelir vergisini hesaplar, vergi beyannamesi verir ve vergiyi öder.

Şirketler Grubu katılımcıları tarafından vergiye tabi kârın hesaplanmasına ilişkin prosedür, Sanatın 6. ve 7. paragraflarında tanımlanmıştır. Rusya Federasyonu'nun 288 Vergi Kanunu.

Konsolide bir vergi mükellefi grubu kavramı (KGN olarak kısaltılır), 2012 yılında 16 Kasım 2011 N 321-FZ tarihli federal yasa ile tanıtıldı. Konsolide bir vergi mükellefleri grubunun oluşturulması, iç işlemlerin (grup organizasyonları arasındaki işlemler) gelir vergisine tabi olmaması açısından faydalıdır. Böyle bir dernek, gelir vergisini, şube sistemi (ayrı bölümler) olan tek bir kuruluş olarak öder. Ayrıca grup şirketleri arasındaki işlem fiyatları vergi kontrolüne tabi değildir. paragraflara dayanmaktadır. 1 fıkra 4 md. 105.14 Rusya Federasyonu Vergi Kanunu().

Örnek

Şirketler grubu "A" ve "B" olmak üzere iki organizasyondan oluşur. Yıl sonunda A kuruluşunun vergi karı 100 milyon ruble, B kuruluşunun ise 70 milyon ruble vergi kaybı var.

Normal durumda, A Kuruluşunun 100 milyon ruble üzerinden gelir vergisi ödemesi gerekir, ancak B Kuruluşu vergi ödemez.

A ve B kuruluşları konsolide bir vergi mükellefleri grubu oluşturduysa, vergi sonuçları gelir vergisi için toplanır ve vergi 30 milyon ruble (100 - 70) üzerinden ödenir.

Konsolide bir vergi mükellefi grubu tarafından gelir vergisinin oluşturulmasına ilişkin kurallar ve ödeme prosedürü Bölüm 3.1'de oluşturulmuştur. Rusya Vergi Kanunu “Konsolide vergi mükellefleri grubu”.

Konsolide bir vergi mükellefleri grubunun katılımcısı, konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin mevcut anlaşmaya taraf olan ve konsolide bir gruptaki katılımcılar için Rusya Federasyonu Vergi Kanunu tarafından sağlanan kriterleri ve koşulları karşılayan bir kuruluştur. vergi mükelleflerinin (Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesinin 2. fıkrası).

Konsolide bir vergi mükellefleri grubunun sorumlu bir katılımcısı, konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşma uyarınca, kurumsal gelirin hesaplanması ve ödenmesine ilişkin sorumluluklarla görevlendirilen konsolide bir vergi mükellefleri grubunun katılımcısı olarak kabul edilir. konsolide vergi mükellefleri grubu için vergi ve bu verginin hesaplanması ve ödenmesi için hukuki ilişkilerde, kurumlar vergisi mükellefleriyle aynı hakları kullanan ve aynı sorumlulukları taşıyan (Rusya Vergi Kanunu'nun 25.2 maddesinin 3. fıkrası) Federasyonu).

Konsolide vergi mükellefleri grubundaki sorumlu katılımcının yetkilerini doğrulayan belge, Rusya Federasyonu Vergi Kanunu ve Rusya Federasyonu medeni mevzuatına uygun olarak imzalanan konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmadır (madde 4) Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesi).

Kurumlar vergisi için en az iki vergi dönemi için konsolide bir vergi mükellefleri grubu oluşturulur (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 25.2. Maddesi).

Konsolide bir vergi mükellefleri grubuna katılan bir katılımcı, bu gruba katılma tarihinden itibaren kurumlar vergisi için beş vergi döneminin sona ermesinden daha erken olmamak üzere bu gruba katılımını gönüllü olarak sonlandırma hakkına sahiptir (Madde 8.1, Vergi Kanunu Madde 25.5). Rusya Federasyonu - 28 Kasım 2015 tarihli Federal Kanun N 325 -FZ "Rusya Federasyonu Vergi Kanunu'nun Birinci Kısmında Değişiklikler ve İkinci Kısım 342.4 ve 342.5 Maddeleri Hakkında")

Konsolide grup vergisi oluşturmak için, ekteki belgelerin, konsolide vergi mükellefleri grubu için kurumlar gelir vergisinin hesaplandığı ve ödendiği vergi döneminden önceki yılın en geç 30 Ekim tarihine kadar vergi dairesine sunulması gerekir (madde 7). Rusya Federasyonu Vergi Kanunu'nun 25.3. maddesi).

Sayılarla KNG

2013 yılı için 15 konsolide vergi mükellefi grubu oluşturulmuştur (madde 2.7.1. Rusya Federasyonu'nun 2014 yılı ve 2015 ve 2016 planlama dönemi için vergi politikasının ana yönleri).

CGN, Gazprom (bkz. Gazprom (2012 ve 2011)), Lukoil (bkz. Lukoil (2012 ve 2011)) gibi şirketler tarafından kullanılmaktadır.

KGN önemli bir reform bekliyor. Şu anda, yeni konsolide vergi mükellefi gruplarının oluşumu askıya alınmış olup, 2014 yılında vergi makamları tarafından tescil edilmiş konsolide bir vergi mükellefi grubunun oluşturulmasına ilişkin anlaşmaların yanı sıra konsolide bir vergi mükellefi grubunun oluşturulmasına ilişkin anlaşmalarda yapılan değişikliklerin de yapıldığı tespit edilmiştir. Yeni kuruluşların böyle bir gruba katılımıyla ilgili vergi mükellefleri grubu (yeniden yapılanma grubu üyelerinin durumları hariç) 1 Ocak 2016 tarihinde yürürlüğe girmiştir (24 Kasım 2014 tarih ve 366-FZ sayılı Federal Kanunun 8. Maddesi).

2016 - 2017 döneminde, konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmaların yanı sıra, yeni kuruluşların böyle bir gruba katılımıyla ilgili konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmalarda yapılan değişiklikler (grubun yeniden düzenlenmesi durumları hariç) üyeler), vergi makamları tarafından tescile tabi değildir ve 2014 - 2015 yıllarında vergi makamları tarafından kaydedilen anlaşmalar kayıt dışı olarak kabul edilir (28 Kasım 2015 tarihli Federal Kanun N 325-FZ “Birinci Bölümde Değişiklik Yapılması Hakkında ve Madde 342.4 ve 342.5). Rusya Federasyonu Vergi Kanunu'nun İkinci Bölümü").

Yeni CGT'lerin oluşturulmasının askıya alınması, varlığı sırasında CGT'lerden elde edilen gelir vergisi miktarının, CGT'lerin oluşumundan önceki duruma kıyasla önemli ölçüde azalmasından kaynaklanmaktadır.

Vergi mükellefleri için CTG'nin dezavantajları

1) Rusya Federasyonu Vergi Kanunu, grup şirketleri tarafından Vergi Mükellefleri Grubuna girmeden önce alınan zararların vergi amacıyla tanınmasını yasaklamaktadır (Madde 6, Rusya Federasyonu Vergi Kanunu'nun 278.1 Maddesi).

Yani, konsolide vergi grubunun oluşturulmasından önce alınan bu tür zararlar, konsolide vergi grubunun uygulandığı dönemde muhasebeleştirilemez. Vergi mükellefinin daha sonra CTG'den çekilmesi durumunda, bu tür zararlar (CTG'den önce alınan) vergi amaçlı olarak muhasebeleştirilir. Bu durumda, zararları geleceğe aktarma süresi, böyle bir vergi mükellefinin konsolide bir vergi mükellefi grubunun üyesi olduğu yıl sayısı kadar artar (Rusya Federasyonu Vergi Kanunu'nun 283. Maddesinin 6. fıkrası).

CTG katılımcılarının CTG geçerlilik süresi boyunca aldıkları zararlar vergi amaçlı olarak muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 283. Maddesinin 6. fıkrası) - bkz.

2) konsolide grup grubunun diğer üyeleriyle ilgili olarak belirli türde rezervler oluşturmanın imkansızlığı (bu grubun bazı üyelerinin bu grubun diğer üyelerine olan borçları ile ilgili şüpheli borçların yanı sıra garanti onarımları ve garantiler için) bu grubun diğer üyelerine mal (iş) satışı anlamında hizmet).

KGN oluşturma koşulları

Rusya'da yalnızca çok büyük vergi mükellefleri konsolide bir vergi mükellefleri grubu oluşturma hakkına sahiptir. vergi mükellefleri Maddesinde belirtilen kriterleri karşılayan. 25.2 Rusya Federasyonu Vergi Kanunu. Dolayısıyla, konsolide bir grup grubu oluşturma hakkını elde etmek için aşağıdaki mali koşulların karşılanması gerekir (madde 5):

1) kümülatif tutar KDV, tüketim vergileri, kurumlar gelir vergisi ve maden çıkarma vergisi olmalı en az 10 milyar rubleCRP'nin oluşturulmasına ilişkin belgelerin sunulduğu yıldan önceki takvim yılı için.

Bu miktara dahil değildir Malların Gümrük Birliği gümrük sınırından geçmesiyle bağlantılı olarak ödenen vergi miktarı.

2) Toplam ses gelir olmalıdır en az 100 milyar ruble(mali tablolara göre ) CRP'nin oluşturulmasına ilişkin belgelerin sunulduğu yıldan önceki takvim yılı için.

3) toplam varlık değeri olmalı en az 300 milyar ruble(mali tablolara göre ) CRP'nin oluşturulmasına ilişkin belgelerin sunulduğu yıldan önceki takvim yılı için.

Bu koşulların üçünün de aynı anda karşılanması gerekir. Yukarıdaki göstergeler hesaplanırken konsolide vergi mükellefleri grubuna dahil edilmesi planlanan tüm kuruluşlar için özetlenmektedir.

Mali olanların yanı sıra, bir şirket grubunun oluşturulması için Sanatta da listelenen diğer koşullar da oluşturulmuştur. 25.2. Rusya Federasyonu Vergi Kanunu.

Bu nedenle, konsolide bir şirketler grubu oluşturmak için, bir kuruluşun diğerinin kayıtlı sermayesine katılım payının en az% 90 olması gerekir (Rusya Federasyonu Vergi Kanunu'nun 25.2. maddesinin 2. fıkrası).

Ayrıca, belirli türdeki kuruluşların CTG'ye dahil edilmesine ilişkin kısıtlamalar Sanatın 3. ve 6. paragraflarında öngörülmüştür. 25.2 Rusya Federasyonu Vergi Kanunu.

Konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin bir anlaşmaya taraf olan bir kuruluşun aşağıdaki koşulları karşılaması gerekir:

1) kuruluşun yeniden yapılanma veya tasfiye sürecinde olmaması;

2) Rusya Federasyonu'nun iflas (iflas) mevzuatına uygun olarak kuruluşa karşı iflas (iflas) işlemleri başlatılmamış;

3) konsolide bir grubun oluşturulması (değiştirilmesi) ile ilgili bir anlaşmanın tescili için belgelerin vergi dairesine sunulduğu tarihten önceki son raporlama tarihi itibariyle mali tablolar esas alınarak hesaplanan kuruluşun net varlıklarının tutarı vergi mükelleflerinin kayıtlı (hisse) sermayesinin büyüklüğünü aşıyor. Konsolide bir vergi mükellefi grubunun oluşturulmasına (değiştirilmesine) ilişkin anlaşmanın vergi dairesine sunulması sırasında, son raporlama tarihi itibariyle muhasebe (mali) tablolarının hazırlanması için son tarih henüz gelmemişse, o zaman tespit Net varlık veya yetkili (hisse) sermaye tutarının oranı, önceki raporlama tarihi itibarıyla derlenen muhasebe (mali) tablolara dayanarak yapılır.

Şirketler Grubu, gelecekteki Şirketler Grubunun katılımcıları tarafından yapılan bir anlaşmaya dayanarak oluşturulmuştur. Bu anlaşma, konsolide bir vergi mükellefi grubunun oluşturulmasına yönelik tüm koşulların yerine getirilmesi koşuluyla vergi dairesi tarafından tescil edilir. KGN'nin oluşturulmasına ilişkin anlaşma, Rusya Federasyonu Vergi Kanunu ve Rusya Medeni Kanunu normlarına uygun olarak imzalanmıştır. Anlaşma, grup tarafından vergi yükümlülüklerinin hesaplanmasını ve gelir vergisinin ödenmesini organize eden Şirketler Grubunun sorumlu katılımcısını belirler.

Rusya Federasyonu Vergi Kanunu'nun 3.1 Bölümü, CTG'nin oluşturulması ve işleyişine ilişkin genel konuları düzenlemektedir (Madde 25.1 - 25.6).

Vergi yükümlülüklerini hesaplama ve gelir vergisi ödeme prosedürü, Rusya Federasyonu Vergi Kanunu'nun “Kurumsal Gelir Vergisi” 25. Bölümündeki normlara göre belirlenir. Evet, ile Madde 278.1, konsolide bir vergi mükellefleri grubuna katılanlar tarafından elde edilen gelirler için vergi matrahının belirlenmesine ilişkin ayrıntıları ve Madde 321.2'yi tanımlar. Konsolide bir vergi mükellefi grubunun katılımcıları tarafından vergi muhasebesinin özellikleri.

Konsolide bir vergi mükellefi grubunun tek bir kuruluş olarak yalnızca gelir vergisi ödediğini belirtmek gerekir. Diğer vergilere gelince (örneğin KDV), bunlar grubun her kuruluşu tarafından bağımsız vergi mükellefi olarak hesaplanır ve ödenir.

Devlet Vergi Komitesinin vergi denetimlerinin özellikleri

Konsolide bir vergi mükellefi grubunun masa başı vergi denetimi yapılırken, vergi dairesi, bu gruptaki sorumlu katılımcıdan, konsolide vergi mükellefi grubu için kurumlar vergisi beyannamesi ile birlikte sunulması gereken belgelerin kopyalarını talep etme hakkına sahiptir; denetlenen grubun diğer katılımcılarının faaliyetleriyle ilgili olanlar dahil. Konsolide bir vergi mükellefi grubu için gerekli açıklamalar ve belgeler, bu gruptaki sorumlu katılımcı tarafından vergi dairesine sunulur (Rusya Federasyonu Vergi Kanunu'nun 88. Maddesi, Madde 11).

Uygulamalar

2012 - 2013 yıllarında konsolide vergi mükellefi gruplarının işleyişinin sonuçları (2015 Vergi Politikası Ana Yönergeleri Bölüm I.3 ve 2016 ve 2017 planlama dönemi, Rusya Federasyonu Maliye Bakanlığı)

3. 2012 - 2013 yılları arasında konsolide vergi mükellefi gruplarının işleyişinin sonuçları

Rusya Federal Vergi Servisi'nin hesaplamalarına dayanarak konsolide grupların işleyişinin ana sonuçlarının analizi, bu da vergi mükellefleri tarafından 2013 yılı sonuçlarına göre sağlanan verilere göre yapıldı. Konsolide grupların oluşturulması ve kuruluşların konsolide gruplar halinde birleştirilmesi dikkate alınmadan, konsolide grupların işleyişinin aşağıdaki değişikliklere yol açtığı görülmüştür:

kurumlar vergisi gelirlerinde 47,4 milyar ruble tutarında artış. Rusya Federasyonu'nun kurucu kuruluşlarının% 76'sında (63 bölge);

kurumlar vergisi gelirlerinde 63,8 milyar ruble tutarında azalma. Rusya Federasyonu'nun kurucu kuruluşlarının% 24'ünde (20 bölge).

Aynı zamanda, bölgesel bütçelerde konsolide bir vergi mükellefi grubunun oluşturulmasından kaynaklanan kurumsal gelir vergisi gelirlerindeki artış veya azalışın etkisinin değerlendirilmesi üzerine yapılan bir analiz, gelirlerdeki azalmanın %74,0'ının (47,2 milyar ruble) düştüğünü gösterdi. Rusya Federasyonu'nun 4 kurucu kuruluşu hakkında. Buna karşılık 63 bölgenin bütçeleri de benzer miktarda (47,4 milyar ruble) gelir artışı elde etti.

Konsolide vergilendirme grubunun oluşturulmasının, Rusya Federasyonu'nun kurucu kuruluşlarının bütçelerine aktarılan kurumlar vergisinin alınması üzerindeki etki derecesinin bir analizi Tablo 11'de verilmektedir.

CTG'nin oluşturulması sonucunda Rusya Federasyonu'nun kurucu kuruluşlarının konsolide bütçelerine yapılan gelirler 16,4 milyar ruble azaldı, bu da Rusya Federasyonu'nun kurucu kuruluşlarının konsolide bütçelerine aktarılan kuruluşların gelir vergisi gelirlerinde azalmaya yol açtı. Rusya Federasyonu'nda %0,94 oranında artış yaşanmış ve CTG'nin oluşturulması sonucunda Rusya Federasyonu Federasyonlarını oluşturan kuruluşların toplam geliri %0,25 oranında azalmıştır.

Tablo 11

Kurumlar vergisi gelirlerindeki değişiklikler

toplam vergi geliri tutarında konsolide grup vergisinin oluşturulmasıyla bağlantılı olarak

Rusya Federasyonu'nun kurucu kuruluşlarındaki kuruluşların karı hakkında

Vuruş aralığı değişikliklerin ağırlığı |

Arttırmak |

Reddetmek |

||

Rusya Federasyonu'nun konu sayısı |

Makbuz miktarı, milyar ruble. |

Rusya Federasyonu'nun konu sayısı |

Makbuz miktarı, milyar ruble. |

|

içermek: |

||||

%3'ten %10'a |

||||

%10'dan %30'a |

||||

%30 ve üzeri |

||||

Rusya Federasyonu'nun kurucu kuruluşlarının 2013 yılı için kurumlar vergisi gelirlerinin toplam tutarında konsolide vergi grubunun oluşturulmasıyla bağlantılı olarak kurumlar vergisi gelirlerindeki değişiklikleri 2012 yılının aynı dönemine göre analiz ettiğimizde, düşüş eğilimi görülmektedir. Grupların oluşturulmasından olumlu sonuç alan bölgelere göre toplam gelir miktarı (%9,9 oranında) artarken aynı zamanda bu tür bölgelerin sayısı (%3,1 oranında) azaldı.

Aynı zamanda, Rusya Hazinesi'ne göre, Rusya Federasyonu'nun kurucu kuruluşlarının konsolide bütçelerine 2013 yılı için kurumlar vergisi gelirlerinin 2012 yılının aynı dönemine göre 260,2 milyar ruble azaldığını da belirtmek gerekir. konsolide vergi gelirlerinin payı ise yalnızca %6,3'tür.

Tablo 12

Vergi gelirlerindeki değişimin dinamikleri

konsolide şirketler grubunun oluşturulmasıyla bağlantılı kuruluşların karı hakkında

kurumlar vergisi gelirlerinin toplam tutarı içinde

2012 - 2013'te Rusya Federasyonu'nun kurucu kuruluşları tarafından

Vuruş aralığı değişikliklerin ağırlığı |

Arttırmak |

Reddetmek |

||||||||||

Rusya Federasyonu'nun konu sayısı, birimleri. |

Makbuz miktarı, milyar ruble. |

Rusya Federasyonu'nun konu sayısı, birimleri. |

Makbuz miktarı, milyar ruble. |

|||||||||

sapma, % |

sapma, % |

sapma, % |

sapma, % |

|||||||||

içermek: |

||||||||||||

%3'ten %10'a |

||||||||||||

%10'dan %30'a |

||||||||||||

%30 ve üzeri |

||||||||||||

Mevcut CGT rejiminin, Rusya Federasyonu'nun bireysel bir kurucu kuruluşu düzeyinde bütçe gelirlerini tahmin etmede zorluklara yol açtığını ve aynı zamanda karlı işletmelerin bulunduğu kurucu kuruluşun bütçe gelirlerinde beklenmedik bir düşüş için fırsatlar yarattığını not ediyoruz. diğer bölgelerdeki vergi mükelleflerinin büyük zarara uğraması durumunda.

Tüzel kişilerden oluşan bir dernek tarafından temsil edilir. Şirket kârının yüzdesinin yüksek olması nedeniyle vergi ödemesi gönüllülük esasına göre gerçekleşmektedir. Konsolide vergi mükellefi gruplarının kuruluşları bu vergilendirmeye ilişkin bir anlaşma imzalar.

Mevcut mevzuat, ortak vergi mükellefi gruplarının durumu hakkında fikir vermektedir. Mevzuatta, böyle bir gruba üye olmak isteyen kişinin taşıması gereken koşullar özel olarak düzenleniyor. Bir kişi bu şartları karşılıyorsa ve anlaşmanın taraflarından biriyse, bu vergi mükellefleri grubunun bir üyesi olarak kabul edilebilir.

Ortak vergi mükellefleri grubunun, vergi ödemelerinin hesaplanmasından sorumlu kişi olarak tanınan sorumlu bir temsilcisi bulunmalıdır. Bir grup temsilcisi, böyle bir grubun potansiyel üyelerinin oyuyla seçilir.

Böyle bir ortak gruba kaydolma koşulları

Birleşik vergi mükellefi grupları, Vergi Kanunu ile ilgili olarak bir dizi özel gereksinimi karşılayan kuruluşlar ve işletmeler oluşturabilir:

- yeniden yapılanma aşamasında olamaz;

- iflas etmiş veya iflas etmiş olmamalıdır;

- Bu kuruluşun tüzüğünde öngörülen sermaye miktarı, bu grubun oluşturulmasıyla ilgili belgelerin yerel vergiye sunulması için son tarihten önce olan son raporlama çeyreğinde alınan net varlıkların miktarından daha yüksek olmalıdır. yetki.

Yeni bir kuruluş, fiziksel özelliklerinin yukarıda listelenen bazı gereksinimleri karşılaması durumunda önceden oluşturulmuş bir gruba katılabilir.

Ortak vergi mükellefi gruplarının potansiyel temsilcilerinin karşılaması gereken şartlar

Konsolide bir vergi mükellefinin aşağıdaki gereksinimleri karşılaması gerekir:

1) Geçen yıl ödenen toplam vergi miktarı, ürünlerin sınır ötesine taşınmasıyla ilgili olarak ödenen vergiler dikkate alınmadan 10 milyar rubleden az olmamalıdır.

2) Sağladıkları tüm olası malların satışından elde edilen toplam gelir miktarı yüz milyar rubleden az olamaz. Bir sonraki vergi çeyreğine kadar, yani cari yıl için ve ortak vergi mükellefleri grubunun tescili için belgelerin sunulmasından önce süren takvim döneminden (12 ay) bahsediyoruz.

3) Yılın son gününde (belirli bir tüzel kişilik grubunun konsolidasyon tesciline ilişkin belgelerin sunulduğu dönemden önceki gün) aktif gelirin toplam değeri 300 milyar rubleden az olmamalıdır.

Gelir vergisi mükellefleri olan birleşik bir tüzel kişilikler grubunun üyesi olarak kimler kayıt yaptıramaz?

- Bu grupların temsilcileri arasında özel ekonomik bölge sakini olarak kayıtlı kişiler bulunamaz.

- Bankalar (fakat sadece vergi mükelleflerinin toplam grubunun tamamen bankacılık kuruluşlarından oluşması durumu hariç).

- Sigorta hizmetleri sağlayan kuruluşlar (ancak yalnızca vergi mükelleflerinin birleşik grubunun yalnızca benzer sigorta kuruluşlarından oluştuğu durumlar hariç).

- bunlar devlete ait değil.

- Menkul kıymetler piyasasının temsilcileri, ancak yalnızca birleşik vergi mükellefleri grubundaki geri kalan katılımcıların da böyle bir piyasanın temsilcisi olmadığı ve aynı zamanda banka olarak listelenmedikleri durumlarda.

- Ayrıca halihazırda böyle bir gruba üye olan tüzel kişiler de bu vergi mükellefi grubuna katılamaz.

- Takas hizmetleri sağlayan kuruluşlar.

- Kredi hizmetleri sağlayan kooperatifler.

- Nüfusa eğitim ve tıbbi hizmetler sağlayan kuruluşlar. Bu tür kuruluşlar kârlar üzerinden sıfır vergi oranıyla çalışırlar ve ortak bir vergi mükellefi grubunun temsilcisi olarak hareket edemezler.

- Serbest ekonomik bölgeye katılımcı olarak kayıtlı kuruluşlar.

United Traders'ın tüm önemli etkinliklerinden haberdar olun - abone olun

Piyasada faaliyet gösteren işletmelerin devlete karşı belirli bir sorumluluğu vardır. Vergilerden bahsediyoruz. Bireylerin ve tüzel kişilerin devlet hazinesine, bu durumda Rusya Federasyonu'na zorunlu ödemeler yapması gerektiği bir sır değil. Elbette bir organizasyonun temel amacı kar etmektir. Şirket yükümlülüklerini iyi niyetle yerine getirdiği için gelirinin bir kısmını kaybeder. Ödemenin kendisine ek olarak, daha sonra ilgili makamlar tarafından doğrulanan üç aylık raporların tutulması da gerekmektedir. 2012 yılında Rusya'da örgütün bir miktar tasarruf etmesine olanak tanıyan yeni bir yasa çıkarıldı. Bu kanun sayesinde vergi ödemeye ilişkin kişisel sorumluluk azaltıldığı gibi, kesinti miktarı da azaltılmıştır.

Konsolide bir vergi mükellefleri grubu, amacı gelir vergilerini azaltmak olan, gönüllü olarak tüzel kişilerin oluşturduğu bir birliktir. Makalemizde tam olarak tartışılacak olan şey budur.

Konsept

Prensip olarak yukarıda böyle bir oluşumun asıl amacından bahsetmiştik. Herkes daha fazla kazanmak ister ve böyle bir birliktelik kurularak istenilen sonuca ulaşılabilir. Üstelik hukuka aykırı bir durum yok, her şey temiz ve şeffaf, devletin de kendi çıkarı var. Başarılı işleyişi ülke ekonomisinin seviyesini belirleyecek yeni işletmeler yaratılacak.

Konsolide bir vergi mükellefleri grubu, gelir vergisinin ortak bir vergi matrahı kullanılarak belirlendiği, birkaç şirketten oluşan küçük bir şirkettir. Yani hesaplama sırasında gruba dahil tüm işletmelerin gider ve gelirlerinin dikkate alınması gerekmektedir. Firmaların zararları da genel anlamda dikkate alınır ve dolayısıyla vergi miktarı sonuçta bireysel bir şirkete göre önemli ölçüde daha az olur.

Konsolide vergi mükellefleri grubunun katılımcısı, derneğin parçası olan ve gerekli kriterleri karşılayan bir şirkettir. Bir grupta aynı hedefi takip eden birden fazla katılımcı olabilir: daha fazla para kazanmak ve daha az vermek.

Birleştirilmiş grup oluşturmaya yönelik gereksinimler

Elbette herkes vergiden tasarruf etmek ister ancak bu derneğe üye olabilmek için bir takım şartların yerine getirilmesi gerekmektedir. Temel gereklilik: oluşumun sorumlu katılımcısı, her katılımcının kayıtlı sermayesinin% 90'ını doğrudan veya dolaylı olarak yönetmelidir. Bu durumun derneğin varlığı boyunca değişmemesi çok önemlidir. Kayıtlı sermayedeki payı doğru bir şekilde belirlemek için, Rusya Vergi Kanunu'nun 105. Maddesini dikkatlice incelemek gerekir.

Ayrıca, konsolide bir vergi mükellefi grubu oluşturmak için aşağıdaki koşullar belirlenmiştir:

- her kuruluşun net varlıkları kayıtlı sermayesini aşmalıdır;

- şirketin yıllık 100 milyar ruble veya daha fazla gelir elde etmesi gerekir (bu miktar, mal satışı ve hizmet sunumu yoluyla elde edilebilir);

- yasal olarak ödenen toplam vergi miktarı 10 milyar rubleden az olmamalıdır;

- bilançodaki tüm varlıkların toplam değerinin 300 milyar ruble veya daha fazla olması gerekmektedir.

Dernek üyelerinin tamamının tasfiye, yeniden yapılanma veya iflas aşamasında olmaması gerektiğini söylemeye gerek yok. Konsolide bir vergi mükellefleri grubu, en az iki yıl boyunca oluşturulan bir oluşumdur. Bazı durumlarda dernek feshedilebilir; bunu aşağıda daha ayrıntılı olarak ele alacağız.

Kuruluşların birleştirilmiş bir gruba katılmasını engelleyen faktörler

Tüm kurallarda olduğu gibi istisnalar da vardır. Rusya'da giderek daha sık konsolide vergi mükellefi grupları oluşturuluyor. Ancak her firma bu birlikteliğe katılamaz. Bu:

- takas firmaları;

- Sigorta şirketleri;

- serbest ekonomik bölgelerin katılımcıları;

- kredi faaliyetlerine odaklanan tüketici kooperatifleri;

- halihazırda diğer birleştirilmiş grupların üyesi olan kuruluşlar;

- mikrofinans firmaları;

- kar üzerinden yüzde sıfır kullanan tıp ve eğitim kurumları;

- Kumar işinde vergi ödeyenler.

Birçoğu şunu soracak: Peki ya bankalar ve diğer sivil toplum kuruluşları? Bu kuruluşlar ancak diğer üyelerinin benzer işletmeler olması halinde derneğe üye olabilirler.

Grubun asıl üyesi

Daha önce de belirtildiği gibi, konsolide bir birlik oluşturmak için kayıtlı sermayenin% 90'ını yönetecek sorumlu bir katılımcıya ihtiyaç vardır. Bu tüzel kişiliğe daha yakından bakalım. Konsolide vergi mükellefleri grubunun sorumlu katılımcısı, oluşumun oluşturulmasına ilişkin anlaşmanın başlatıcı tarafı olarak kabul edilen kuruluştur. Genel gelir vergisi ödemek ve ilgili makama rapor sunmakla yükümlü olan bu işletmedir.

Ancak bu tüzel kişilik normal vergi mükellefiyle aynı hak ve yükümlülüklere sahiptir. Belirli bir şirketin sorumlu bir katılımcı olduğu, grubun “doğuşuna” ilişkin tescilli bir anlaşma ile kanıtlanır. Şirketin resmi evrakı tescil ederken sorumluluk alması gerekir. Şirketin aynı zamanda en büyük vergi mükellefi olması durumunda tüm prosedür bu katılımcıya hizmet verilen vergi dairesinde gerçekleştirilir.

Konsolide vergi mükellefleri grubunun anlaşması

Konsolide bir derneğin oluşumunu belgelemek için vergi dairesine kayıt olmak gerekir. Bu sorumlu bir katılımcı tarafından yapılmalıdır. Resmi evrak paketinin tamamının toplanması gerekmektedir. O içerir:

- birleştirilmiş bir grubun oluşturulmasına ilişkin anlaşma (iki nüsha halinde);

- gelecekteki konsolide gruptaki tüm katılımcıların imzalarını içerecek kuruluş beyanı;

- kuruluşların oluşuma katılma haklarını doğrulayacak muhasebe ve mali belgeler.

Tüm evraklar sorumlu grup üyesi tarafından imzalanmalıdır. İşletmelerin gelecek yıldan itibaren yeni vergi sistemi çerçevesinde faaliyet gösterebilmesi için belgelerin listesinin 30 Ekim'den önce vergi dairesine sunulması gerekiyor. İlgili organ bir ay içinde grup oluşumuna karar verir.

Belirli bir süre içinde giderilebilecek küçük kusurların tespit edilmesi durumunda vergi hizmeti, işletmelere tüm hataları düzeltme şansı verir. Her şey yolundaysa, dernek tescil edilir ve beş gün içinde konsolide bir vergi mükellefleri grubunun oluşturulmasına ilişkin anlaşmanın bir kopyası çıkarılır.

Bundan sonra vergi servisine sunulan verilerin gerçekliği konusunda ek kontroller yapılır. Herhangi bir ihlal bulunmazsa, gelecek yılın 1 Ocak'ından itibaren konsolide grubun resmi olarak oluşturulduğu kabul edilir ve o andan itibaren işletmeler yeni vergilendirme sistemi çerçevesinde faaliyet gösterecek.

Sözleşmeyi resmileştirmeyi reddetme

Sorumlu katılımcı gerekli tüm belgeleri toplayıp ilgili makama teslim ettikten sonra şirketler karar bekler. Bu onay veya ret olabilir. Cevap hayır ise vergi dairesi genellikle sebebini açıklamaz. Tüzel kişilerin bunu bağımsız olarak tanımlaması ve gelecekte istenirse yeniden başvurması gerekir. Genel olarak, reddedilme nedenlerinin listesi kapalıdır.

Çoğu zaman vergi dairesi şunları reddeder:

- konsolide birliğin katılımcılarından biri gereklilikleri karşılamıyorsa;

- bir grubun oluşturulmasına ilişkin anlaşma yanlış hazırlanmışsa;

- başvurunun son teslim tarihinin kaçırılması durumunda, sorumlu katılımcının belirli bir süre içinde ortadan kaldıramayacağı ihlallerin tespit edilmesi;

- sözleşmenin yetkisiz kişilerin imzalarını içermesi durumunda.

Vergi dairesinin reddi tüzel kişilerin çabalarına son vermez, başvuru yeniden yapılabilir. Bazen şirketlerin şikayet yazdığı ve memnun kaldığı durumlar vardır. Vergi hatası durumunda vergi kaydı da aynı şekilde gerçekleşir, sadece başvuru kabul edilir.

Tüm gereklilikleri karşılayan ve zamanında kaydolan bir dernek, konsolide bir vergi mükellefleri grubu olarak kabul edilir.

Sözleşme değişikliği

Konsolide bir vergi mükellefleri grubunun işleyişi sürecinde, anlaşmayı değiştirmek mümkündür. Bu, aşağıdaki durumlar meydana geldiğinde meydana gelir:

- katılımcılardan herhangi birinin tasfiye aşamasında olması;

- derneğin bir üyesi yeniden örgütlenme niyetindeyse;

- gruba başka bir kuruluş katılıyor;

- katılımcı formasyondan ayrılacak;

- sözleşmenin süresini uzatın.

Anlaşmada değişiklik yapmak için ayrı bir sayfa oluşturmak gerekiyor; yakın zamanda katılan konsolide vergi mükellefi gruplarının tüm kuruluşları tarafından imzalanacak. Bu belge aynı zamanda doğrulama için vergi dairesine de gönderilir.

Değişikliklerin kabul edilebilmesi için uygun hizmete başvurmanız gerekir:

- yapılan değişikliklere ilişkin belge;

- katılımcıların imzalarını içeren iki nüsha mesaj;

- imza sahiplerinin yetkilerini doğrulayan belgeler;

- tüm işletmelerin belirlenmiş gereksinimleri karşıladığını doğrulayan belgeler.

Değişiklikler on gün içinde işleme alınır ve ardından yetkili kişiye tescil sözleşmesinin bir kopyası verilir. Bu belge gelecek yılın başından itibaren yürürlüğe girecek. Yeni katılımcılar eklenirse, konsolide vergi mükellefi gruplarının kuruluşlarının gelir vergisi 1 Ocak'tan itibaren değişecek.

Başka nedenler anlaşmanın tesciline yol açtıysa, değişiklikler belirlenen tarihte yürürlüğe girer, ancak son kayıt tarihinden daha erken olamaz.

Değişiklikleri kaydetmeyi reddetme

Vergi dairesinin anlaşmayı tescil ettirme yönündeki olumsuz kararına gelince, burada olası nedenlerin bir listesi bulunmaktadır. Bu durumda reddetmenin bir sözleşme hazırlarken olduğundan çok daha az sıklıkta gerçekleştiğini belirtmekte fayda var.

Yani ana nedenler şunlardır:

- belgeler üzerindeki imzaların yetkisiz kişiler tarafından yapıldığı;

- belirli koşullara uygun ihlaller var;

- belgelerin vergi hizmetine sunulması için son tarihler ihlal edildi;

- tüm resmi belgeler sunulmadı.

Konsolide bir vergi mükellefi grubunun vergilendirilmesi diğer kuruluşlardan önemli ölçüde farklıdır. Bu nedenle gerekli tüm şartları karşılayan bazı işletmeler bu birliğe katılmaya isteklidir.

Bir sözleşmede değişiklik yapmak alışılmadık bir durum değildir ve piyasadaki şirketlerin çoğu, sözleşme sunma prosedürünü ve inceleme süresini zaten biliyor. Bu nedenle prensip olarak sorumlu grup üyesinin hata yaptığı durumlar dışında hiçbir başarısızlık olmamalıdır. Konsolide bir vergi mükellefi grubu için gelir vergisi, her üyenin bireysel olarak zorunlu ödemesinden önemli ölçüde daha düşük olacaktır.

Derneğe yeni üyenin kabulü ve ayrılma usulü

Formasyona yeni bir üye almayı düşünelim. Konsolide vergi mükellefleri grubunun vergileri diğer şirketlerden farklı olduğundan, derneğe kabul için giderek daha fazla başvuru yapılmaktadır. Ana koşul, belirlenen tüm gerekliliklere uymaktır. Ayrıca diğer tüm grup üyelerinin kendi saflarına eklenmeyi kabul etmesi gerekir. Ancak tüm şirketlerin temsilcileri imzaladıktan sonra vergi servisine başvuruda bulunulabilir. Doğrulama sırasında kuruluşun gruba üye olmaya uygun olmadığı ortaya çıkarsa ret kararı verilecektir.

Bir katılımcının birleştirilmiş birliktelikten ayrılması durumunda belirli yükümlülükleri vardır:

- şirketin artık grubun bir üyesi olarak kabul edilmediği dönem için gelir vergisi ödemek;

- raporlama tarihinden itibaren vergi ödeme politikasını değiştirmek;

- Şirketin oluşumun üyesi olmadığı dönemler için vergi dairesine beyannameler sunmak.

Dernek üyelerinin hakları ve yükümlülükleri

Konsolide bir vergi mükellefleri grubu, gelir vergisi ödeyen kuruluşların oluşturduğu gönüllü bir birliktir. Temel amacı indirimli oranda gelir vergisi ödemektir.

Her grupta olduğu gibi konsolide oluşumun tüm üyelerinin kendi hak ve sorumlulukları vardır. Öncelikle derneğin sorumlu katılımcısından bahsedelim. Dolayısıyla haklarının listesi şunları içerir:

- zorunlu ödemelerin ödenmesine ilişkin rapor ve açıklamaların vergi dairesine sunulması;

- yerinde vergi denetimi sırasında konsolide bir vergi mükellefi grubunun varlığı;

- dernek işlerinin değerlendirilmesine katılım;

- aslında vergi sırrı olan konsolide bir oluşumun üyeleri hakkında bilgi edinmek;

- Yerinde yapılan incelemelerin sonuçlarına itiraz etmek.

Sorumluluklarla ilgili olarak:

- raporların ve beyanların muhafaza edilmesi ve daha sonra vergi servisine sunulması;

- konsolide bir grubun oluşturulması ve değişiklik durumunda anlaşma yapılması için başvuruda bulunmak;

- derneğin varlığının sona ermesi halinde, gelir vergisi ödemelerine ilişkin eksiksiz bilgilerin sağlanması;

- yükümlülüklerin yerine getirilmemesi durumunda para cezalarının ödenmesi gerekir.

Şimdi sıradan katılımcı olan kuruluşların hak ve sorumluluklarına bakalım. Haklar arasında şunlar yer almaktadır:

- mali yetkililerin eylemlerinin üst makamlara sunulması;

- görevleri gönüllü olarak yerine getirmek;

- Kuruluşunuzdaki vergi denetimlerine katılım.

Birleştirilmiş bir derneğin üyesinin sorumlulukları arasında aşağıdaki hususlara dikkat çekilmektedir:

- ödenen gelir vergisine ilişkin tüm bilgilerin sunumu;

- yükümlülüklerin yerine getirilmemesi durumunda - cezaların ödenmesi;

- sözleşme şartlarının ihlal edildiğine dair bir şüphe varsa, sorumlu katılımcıyı bu konuda derhal bilgilendirin;

- kendi vergi raporunuzu tutmak.

Konsolide bir vergi mükellefi grubunun yerinde vergi denetimi

Yerinde vergi denetiminde olağandışı bir durum olmadığını belirtmekte fayda var. Belirli bir süre içerisinde ve Vergi Kanununun öngördüğü şekilde gerçekleştirilir. Bu durumda ana belgeler, konsolide grubun sorumlu üyesi tarafından sağlanan raporlar ve beyanlardır. Bu belgelerin yeterli olmaması durumunda, vergi dairesi diğer belgelerin dikkate alınması gereği için bir talepte bulunur. Yalnızca sorumlu katılımcı komisyonla doğrudan çalışır ve denetim sonuçları da kendisine iletilir.

Konsolide bir vergi mükellefi grubunun yerinde denetiminin kendine özgü özellikleri vardır:

- denetim hem vergi dairesinin topraklarında hem de konsolide birliğe katılan herhangi bir kuruluşta yapılabilir;

- vergi servisi denetim konusunda sorumlu bir karar verir;

- denetim sırasında oluşum üyeleri hesaplamaya tabi olmayan vergiler hakkında karşı soruşturma yürütebilir;

- denetim yaklaşık iki ay sürebilir, bazı durumlarda bu süre bir yıla kadar uzatılabilir;

- komisyonun talep ettiği ek belgeler en geç yirmi gün içerisinde teslim edilmelidir;

- üç ay içinde denetim sonuçlarına ilişkin bir rapor hazırlanır ve sorumlu katılımcıya teslim edilir;

- Denetime ilişkin şikâyet olması halinde, sorumlu katılımcının raporun kendisine ulaştığı tarihten itibaren otuz gün içerisinde yazılı şikâyette bulunma hakkı vardır.

Denetim sonucunda vergi ödemede ihlaller veya gecikmeler ortaya çıkarsa, yanlış bilgi veren katılımcının hatası nedeniyle ödemenin yapılmadığı durumlar hariç, sorumluluk tüm katılımcılar arasında paylaştırılır.

Konsolide bir vergi mükellefi grubunun yerinde vergi denetiminin konusu her zaman bir ihlal değildir. Bazen bu sadece planlanmış bir olaydır, bu yüzden önceden endişelenmeyin.

Konsolide bir grubun tasfiyesi

Bir derneğin faaliyetlerini durdurmasının çeşitli nedenleri vardır. Aşağıdakiler de dahil olmak üzere ana olanları ele alalım:

- tüm katılımcıların mutabakatı ile sözleşmenin sona ermesi veya feshi;

- anlaşmanın geçersizliğinin mahkeme tarafından tanınması;

- gruba yeni bir üyenin kabulü veya eski bir üyenin ayrılmasıyla bağlantılı olarak sözleşmede yapılan değişikliklere ilişkin yanlış hazırlanmış belgeler;

- sorumlu katılımcının tasfiyesi veya yeniden düzenlenmesi;

- Sorumlu katılımcının iflası.

Konsolide bir vergi mükellefleri grubunun tüm katılımcılarının sözleşmeyi gönüllü olarak feshetmeye karar vermesi durumunda, derneğin sorumlu üyesinin vergi dairesine fesih ile ilgili bir belge sunması gerekir. Ayrıca tüm kuruluşların yetkili temsilcilerinin imzalaması gerekmektedir.

Ayrıca, konsolide bir grubun oluşturulmasına ilişkin orijinal belgeyi vergi servisine göndermeniz gerekir. Ayrıca derneğin faaliyetinin sona ermesi mahkeme kararına veya geçerlilik süresinin sona ermesine dayansa dahi bu işlem tekrarlanır. İlgili makam gerekli tüm belgeleri aldıktan sonra beş gün içinde formasyon üyelerinin kayıtlı olduğu tüm vergi dairelerine bildirimde bulunmalıdır. Resmi olarak konsolide bir grubun varlığının sona erme tarihi, bir sonraki vergi döneminin 1'idir.

Yukarıdakilerin tümünü özetlersek, konsolide bir vergi mükellefleri grubunun, giderlerini ve gelirlerini birleştirme amacı güden tüzel kişiliklerden oluşan bir birlik olduğunu belirtmekte fayda var. Bu, toplam gelir vergisinin önemli ölçüde daha az olması için gereklidir. Bu sayede şirketler paradan tasarruf ediyor ve karlarını artırıyor. Bu derneğe katılmak için belirli gereksinimleri karşılamanız gerekir. Son zamanlarda, konsolide bir vergi mükellefi grubu oluşturma girişimlerinin sayısı birkaç kat arttı. İşletmeler, birlikte çalışarak herkesin fayda sağlayabileceğinin farkına varmaya başlıyor.