Soruna ilişkin öğe grubu yanlış belirtildi. Dolaylı maliyetlerin dağıtım tabanı henüz belirlenmedi

Bir ayın kapatılması, amortisman hesaplamaları, maliyet hesaplamaları vb. gibi çeşitli rutin işlemleri içerir. Bu işlemler katı bir sıraya göre yansıtılır, bunun ihlali hatalara yol açar ve bunun sonucunda ayı kapatma işleminin tamamlanamamasına neden olur. .

Ay Sonu Asistanı aşağıdaki işlemleri gerçekleştirmenize olanak tanır:

ayı kapatırken doğru işlem sırasını oluşturmak;

ayın kısmi kapanışı;

ay sonunun iptal edilmesi;

ay kapanış işleminin kısmen iptali;

cari dönemde ayı kapatmayı reddetmek;

hesaplamaları açıklayan ve rutin operasyonların sonuçlarını yansıtan raporlar oluşturmak;

rutin bir işlemi gerçekleştirmenin sonuçlarını görüntülemek;

Ay kapanışına ilişkin tüm işlemlerin tamamlandığına ilişkin detaylı bir rapor hazırlamak.

20, 23, 25, 26 numaralı gider hesapları kapatılırken ticari işlemlerin doğru yansıtılıp yansıtılmadığı kontrol edilir. Bu kontrol sonucunda üretim maliyet hesaplarında hatalı ciro ve bakiyeler, kayıtlarda hatalı veriler tespit edilebilir. Bu durumda maliyet hesaplarının kapatılması gerçekleştirilememekte dolayısıyla hata mesajları çıkmaktadır. Aşağıda "ay sonu" işlemini gerçekleştirmeye çalışırken meydana gelen en yaygın hatalar verilmiştir.

Ürünlerin üretimi, hizmetlerin sağlanması veya devam eden iş dengeleri yansıtılmıyor veya yansıtılmıyor

20, 23, 25, 26 no'lu maliyet hesaplarını kapatırken şu mesaj görüntüleniyor: "Ürün çıktısı, hizmetlerin sağlanması veya Devam Eden Çalışma bakiyeleri yansıtılmıyor." Muhasebe politikasında doğrudan giderlerin dağıtımına ilişkin temelin nasıl belirlendiğini kontrol etmek gerekir (Kurumsal → Muhasebe politikası → Kuruluşların muhasebe politikası, Üretim sekmesi menüsü). Doğrudan maliyetlerin dağıtım tabanı şu şekilde olabilir: Planlanan üretim maliyetine dayalı, Gelire dayalı.

Doğrudan maliyetlerin dağıtımı planlanan üretim maliyetine göre yapılıyorsa, planlanan maliyetin sıfıra eşit olup olmadığının kontrol edilmesi gerekir.

Bunu yapmak için, bir rapor oluşturmanız gerekir. Hesap 20(23) Analizi, alt bölümlere ve İsimlendirme gruplarına göre detaylandırmanın yanı sıra cari gider tutarlarının (borç cirosu) ve planlanan üretim maliyeti tutarlarının uygunluğunu kontrol edin. (kredi cirosu).

Bu durumda borç ve alacak cirolarının sıfır olmaması gerekir. Kredide ciro yoksa (sıfır), üretim olmadığı anlamına gelir, o zaman "Devam eden işin envanteri" belgesini kullanarak devam eden iş bakiyelerini yansıtmanız gerekir.

Doğrudan giderler gelire göre dağıtıldığında, belirli bir döneme ait gelirin sıfıra eşit olup olmadığını kontrol etmeniz gerekir. Bunu yapmak için, alt konjontür Adlandırma grupları ile bir "Alt konjonktür analizi" raporu oluşturmanız ve ayrıca 90 ve 20.23 hesaplarında cironun varlığını kontrol etmeniz gerekir.

Raporlama döneminde herhangi bir hizmet verilmemişse, kalan Devam Eden Çalışmanın Envanteri belgesi kullanılarak yansıtılması gerekir.

Bölünme sırası belirlenmedi

Maliyet hesaplarını kapatma işlemleri manuel olarak belirleniyorsa (Muhasebe politikası, Ürünlerin, hizmetlerin serbest bırakılması sekmesi), bu sıranın belirtilmesi gerekir. Bunu yapmak için “Maliyet hesaplarını kapatmak için departmanların sırasını ayarlama” belgesi oluşturmanız gerekir. Böyle bir belge zaten oluşturulmuşsa alakasız veriler içerebilir. Bu hatayı düzeltmek için geçerli tarihle yeni bir belge oluşturmanız, "doldur" düğmesini kullanarak belgeyi otomatik olarak doldurmanız gerekir.

Maliyet analizleri doldurulmamış veya yanlış doldurulmuş

Maliyet hesaplarını doğru bir şekilde kapatmak için, giderleri ve çıktıyı yansıtırken analitik maliyet muhasebesinin tüm nesnelerinin doğru bir şekilde belirtilmesi çok önemlidir. Kontrol etmek için bir rapor oluşturmanız gerekir: Tüm alt hesap türlerine ilişkin ayrıntıları içeren 20, 23, 25, 26 numaralı hesap için ciro bilançosu.

Hesap 20, 23'ün borç cirosunda aşağıdaki bilgilerin doldurulması gerekmektedir: Bölüm, İsimlendirme grubu, Maliyet kalemi. Hesapların kredisindeki ciro için 20, 23 - Bölüm, İsimlendirme grubu. 25, 26 - Bölüm, Maliyet Kalemi hesaplarının borçlarındaki cirolar için.

20 Hizmetler sekmesindeki Mal ve hizmet satışı belgesindeki hizmet satışının yansımasındaki Subconto sütunu doldurulmadığında hesap kapatılmaz. Alt Sözleşme sütununun dolu olup olmadığını kontrol etmek için, Hizmet Satışları birikim kaydının kayıtlarına bakmanız ve İsimlendirme grubu sütununun dolu olup olmadığını kontrol etmeniz gerekir.

20, 23, 25, 26 numaralı gider hesaplarını kapatırken şu mesaj görüntülenebilir: "Sorunun kalem grubu yanlış belirtildi." Aynı kalem grubu, Subconto sütunundaki Hizmetler sekmesindeki "Mal ve hizmet satışı" belgelerinde ve "Üretim hizmetlerinin sağlanmasına ilişkin kanun" ve "Vardiya için üretim raporu" belgelerinde kullanılamaz.

Ürün çıktısı için belirtilen isimlendirme gruplarının doğruluğunu kontrol etmek için, İsimlendirme grubu sütunundaki “Planlanan fiyatlarla ürün çıktısı (muhasebe)” birikim kaydındaki ve birikim kaydındaki girişleri karşılaştırmak gerekir. İsimlendirme grubu sütununda hizmet satışı”.

Sayaç çıkış muhasebe kaydı doldurulmamış

Kuruluşunuzun bir sayaç sorunu varsa, maliyetli hesapları doğru bir şekilde kapatmak için "Karşı Sorun" bilgi kaydına giriş yapmanız gerekir.

Cari dönemde üretilen ürünlerin üretim gideri olarak yazılması durumunda genellikle sayaç çıktısı mevcuttur. Bu, 20, 23, 25, 26 numaralı hesaplar için Hesap Analizi raporu kullanılarak kontrol edilebilir. Borç raporu 43 numaralı hesabı içeriyorsa bir sayaç sorunu olabilir.

“Ay kapanışı yap” butonuna tıklayarak “ay kapatma” işlemini gerçekleştirin

Ay sonu işlemleri amortisman hesaplamaları, maliyet hesaplamaları vb. işlemleri içerir. Bu işlemler muhasebeye değiştirilemeyecek bir sıra ile yansıtılır.

Bazı rutin işlemler için çok sayıda işlem üretilir. Ayrıca gelir vergisinin vergi muhasebesine ilişkin işlemler eş zamanlı olarak yürütülmektedir.

Ay sonu asistanı şu seçeneği sunar (menü Operasyonlar → Ayın kapanışı):

- gerekli tüm ay sonu kapanış işlemlerini doğru sırayla gerçekleştirin;

- ayı kısmen kapatıyoruz;

- ay kapanışını iptal edin;

- ay sonu kapanışının kısmen iptal edilmesi;

- işlemi cari ayda gerçekleştirmeyi reddetmek (atla);

- hesaplamaları açıklayan ve rutin operasyonların sonuçlarını yansıtan raporlar oluşturmak;

- rutin bir işlemin sonuçlarını görüntülemek;

- Rutin operasyonların uygulanmasına ilişkin bir rapor hazırlamak.

1C: Enterprise 8 sisteminin ekonomik programlarında hesap 20 “Ana üretim” kapatıldı (Menü Operasyonlar → Ayın kapanışı). 20, 23, 25, 26 numaralı hesapları kapatma işlemi gerçekleştirilirken, ticari işlemlerin programa yansımasının doğruluğu otomatik olarak kontrol edilir. Bunun sonucunda örneğin üretim maliyet hesaplarında hatalı ciro ve bakiyeler, kayıtlarda hatalı veriler tespit edilebilmektedir. Böyle bir durumda üretim maliyet hesaplarının kapatılması rutin işlemi doğru bir şekilde gerçekleştirilememekte ve programda hata mesajı verilmektedir. Aşağıda en yaygın muhasebe hatalarının bir tanımını ve bunların ortaya çıkma nedenlerini sunuyoruz.

Üretim çıktısı, hizmet sunumu veya Devam Eden Çalışma bakiyeleri yansıtılmıyor

Rutin bir işlem gerçekleştirirken Hesapların kapatılması 20, 23, 25, 26 "Ürün üretimi, hizmet sunumu veya devam eden iş bakiyeleri yansıtılmıyor". Bu durumda, öncelikle doğrudan giderlerin dağıtım esasının muhasebe politikasında nasıl belirlendiğini kontrol etmelisiniz (menü Kurumsal → Muhasebe politikası → Kuruluşların muhasebe politikası, yer imi Üretme). Bu durumda olası seçenekler: Planlanan üretim maliyetinde, Gelire göre. Daha sonra seçilen seçeneğe bağlı olarak ilerlemelisiniz.

Doğrudan maliyetlerin dağıtımı planlanan üretim maliyetine göre yapılıyorsa sıfıra eşit olup olmadığını kontrol etmelisiniz.

Bunu yapmak için bir rapor oluşturmanız önerilir. Hesap Analizi 20(23) alt konjonktüre göre detaylandırma ile Bölümler Ve Adlandırma grupları(Şekil 1) ve cari gider tutarlarının (borç cirosu) ve planlanan üretim maliyeti tutarlarının (kredi cirosu) uygunluğunu kontrol edin.

Bu durumda hem borçta hem de alacakta sıfır olmayan ciro olması gerekir. Kredi cirosu sıfırsa, gerçekte bir sorun olmadığından, devam eden işin bakiyelerinin bir belge kullanılarak yansıtılması gerekir. Devam Eden Çalışma Envanteri.

Doğrudan giderlerin dağıtımı gelire göre yapılıyorsa sıfıra eşit olup olmadığını kontrol etmelisiniz. Bunu yapmak için bir rapor oluşturmanız önerilir. Alt konto analizi alt konto türüne göre Adlandırma grupları(İncir. 2). Ve aynı anda hesap 90 ve hesap 20, 23'te devrimlerin varlığını kontrol edin.

Hizmetler fiilen sağlanmadıysa, devam eden işin geri kalanını bir belge kullanarak yansıtmak da gerekir. Devam Eden Çalışma Envanteri.

Bölünme sırası belirlenmedi

Maliyet hesaplarının kapanış sırası manuel olarak belirleniyorsa ( Muhasebe politikası, yer imi Ürün ve hizmetlerin piyasaya sürülmesi), o zaman belirtilmesi gerekir. Bunu yapmak için kullanıcının bir belge oluşturması, doldurması ve göndermesi gerekir. .

Ayrıca eğer belge Maliyet hesaplarını kapatmak için departman sırasını ayarlama daha önce oluşturulmuşsa, şu veya bu nedenle alakasız veriler içerebilir: tüm bölümler veya bölümler başka bir kuruluşa ait değildir. Bu hatayı çözmek için içinde bulunulan dönemin tarihini içeren bir belge oluşturulması önerilir. Belgenin tablolu kısmı düğme kullanılarak otomatik olarak doldurulur Doldurmak.

Maliyet analizi tamamlanmadı

Yirminci hesapları doğru bir şekilde kapatmak için, giderleri ve çıktıyı yansıtırken analitik maliyet muhasebesinin tüm nesnelerini belirtmek önemlidir. Kontrol etmek için bir rapor oluşturmalısınız Hesap 20, 23, 25, 26'ya ait bilanço her türlü alt konjonktür için ayrıntılı olarak.

20, 23 numaralı hesapların borçlarındaki ciro ile ilgili olarak aşağıdakiler belirtilmelidir: Bölüm, Adlandırma grubu, Maliyet kalemi. 20, 23 numaralı hesapların kredisindeki ciro için aşağıdakiler belirtilmelidir: Bölüm, İsimlendirme grubu. 25, 26 numaralı hesapların borçlarındaki cirolar için aşağıdakiler belirtilmelidir: Bölünme, Maliyet Kalemi.

Hizmetlerin sağlanmasının yansıtılmasıyla ilgili hatalar

Hizmet satışını bir belge kullanarak yansıtırken Hesap 20 kapatılamaz Mal ve hizmet satışı yer iminde Hizmetler sütun doldurulmadı Altkonto. Bu göstergeyi kontrol etmek için birikim kaydı girişlerinin açılması tavsiye edilir. Hizmet satışı ve sütunun olduğundan emin olun Adlandırma grubu doldurulmuş.

Ayrıca rutin bir işlem gerçekleştirirken "1C: Muhasebe 8" programında Hesapların kapatılması 20, 23, 25, 26 aşağıdaki mesaj görüntülenebilir: "Sorun için geçersiz öğe grubu belirtildi". Belgelerde tek bir terminoloji grubu kullanılamaz Mal ve hizmet satışı yer iminde Hizmetler Alt Conto sütununda ve belgelerde Üretim hizmetlerinin sağlanmasına ilişkin kanun Ve Vardiya üretim raporu.

Serbest bırakılacak kalem gruplarının belirlenmesinin doğruluğunu kontrol etmek için birikim kaydındaki girişlerin karşılaştırılması önerilir. bir sütunda Adlandırma grubu birikim kaydındaki girişlerin yanı sıra Hizmet satışı bir sütunda Adlandırma grubu.

Sayaç çıkış muhasebe kaydı doldurulmamış

Bir sayaç sorunu varsa, yirminci hesapların düzgün bir şekilde kapatılması için bilgi kaydına giriş yapılması gerekir. Sayaç sürümü.

Tipik olarak, aynı dönemde üretilen ürünlerin üretim giderleri olarak silinmesi durumunda bir karşı ibra meydana gelir.

Bu, örneğin bir rapor oluşturularak görülebilir. Hesap analizi 20, 23, 25, 26(bkz. Şekil 3).

Sütundaki hesaplar listesindeyse Borç 43 numaralı hesap, o zaman belki bir karşı sorun vardır.

Dolaylı maliyetlerin dağıtım tabanı henüz belirlenmedi

Dolaylı maliyetler için bir tahsis tabanının bulunmaması nedeniyle üretim maliyet hesaplarının kapatılmasında sorunlar ortaya çıkabilir.

Bu durumda bakiye, hesap 25 veya hesap 26'da hatalı bir şekilde listelenecektir. Dolaylı maliyetlerin dağıtım tabanı bilgi kaydında belirlenir (Menü Şirket → Muhasebe politikaları → Kuruluşların dolaylı giderlerini dağıtma yöntemleri).

Bu kayıtta kurallar şu şekilde ayarlanmalıdır:

- 25 ve 26 numaralı hesapların borçlarındaki tüm cirolar kapsanıyordu;

- tüm dağıtım tabanları sıfıra eşit değildi.

Planlanan üretim maliyeti, birikim kaydı girişlerini görüntülemeniz gerekir Planlanan fiyatlarla ürün çıktısı (muhasebe) cari dönem için.

Bir sütunda Planlanan maliyet

Dağıtım tabanının oluşumunu izlemek Sayı hacmi Kullanıcının aynı birikim kaydındaki girişleri görüntülemesi önerilir.

Bir sütunda Miktar sıfır olmayan göstergeler mevcut olmalıdır.

Dağıtım tabanının nasıl oluştuğunu görmek için Malzeme maliyetleri Alt konjonktürlerin alt kontolara göre analizi manzaralı Harcamalar ayrıntılara göre seçim ile Maliyet türü NU anlamı olan Malzeme maliyetleri.

Rapor, analiz edilen hesabın borcunda sıfırdan farklı bir ciro göstermelidir.

Dağıtım tabanını kontrol etmek Maaş bir rapor oluşturulması tavsiye edilir Hesap 20'nin analizi Ve Hesap 23'ün analizi manzaralı alt konto boyunca Seçimli maliyet kalemleri ayrıntılara göre Maliyet türü NU anlamı olan Maaş

Kuruluşun gerçekleştirdiği muhasebe işlemleri oldukça çeşitlidir ve diğer göstergelerin izlenmesi gerekebilir.

Dağıtım tabanının nasıl oluştuğunu görmek için Seçilen doğrudan maliyet kalemleri bir rapor oluşturulması tavsiye edilir Hesap 20'nin analizi Ve Hesap 23'ün analizi manzaralı alt konto boyunca Harcamalar bilgi kaydında belirtilen maliyet kalemleri listesine göre seçim ile Dolaylı maliyetleri tahsis etme yöntemleri bir sütunda Maliyet kalemlerinin listesi. Rapor sıfır olmayan borç cirosu göstermelidir.

Dağıtım tabanının arkasında Hasılat birikim kaydı girişleri kullanılarak takip edilebilir Hizmet satışı cari dönem için. Bir sütunda Toplam sıfır olmayan göstergeler mevcut olmalıdır.

Bitmiş ürünlerin piyasaya sürülmesini yansıtırken hatalar

Çoğu zaman, hesap 20'nin kapatılmasıyla ilgili hatalar, manuel işlemlerin yanlış kaydedilmesinden kaynaklanmaktadır.

Rutin bir işlem gerçekleştirirken Hesapların kapatılması 20, 23, 25, 26 aşağıdaki mesaj görüntülenebilir: "Ürün veya hizmetlerin piyasaya sürülmesi yanlış yansıtılıyor". Üretim maliyeti hesaplarını doğru bir şekilde kapatmak için, ürün ve hizmetlerin piyasaya sürülmesiyle ilgili bilgilerin aşağıdaki birikim kayıtlarına yansıtılması gerekir:

- Planlanan fiyatlarla ürün çıkışı (muhasebe),

- Planlanan fiyatlarla ürün çıktısı (vergi muhasebesi),

- Hizmet satışı.

Bunu yapmak için ürün sürümünün aşağıdaki belgelere yansıtılması gerekir:

- Vardiya üretim raporu,

- Üretim hizmetlerinin sağlanmasına ilişkin kanun,

- Mal ve hizmet satışı.

Yayını yansıtmak için başka yöntemler kullanılıyorsa (manuel işlem, standart dışı belgeler), yukarıda belirtilen kayıtlara giriş oluşturmaya dikkat edilmelidir.

Ek olarak, hatalar, bitmiş ürünlerin piyasaya sürülmesinin dolaylı maliyetlerin muhasebeleştirilmesi için krediye yansıtılmasından kaynaklanabilir.

Bitmiş ürünlerin çıktısı, doğrudan maliyet hesaplarına alacak olarak muhasebeleştirilir. Ana üretim için bu hesap 20.01, yardımcı üretim için bu hesap 23'tür. Diğer hesaplar, nihai ürün ve hizmetlerin çıktısını yansıtmak için kullanılamaz.

UTII'ye tabi işlemleri yansıtırken hatalar

Rutin bir işlem gerçekleştirirken Hesapların kapatılması 20, 23, 25, 26 aşağıdaki mesaj görüntülenebilir: “Belirli faaliyet türleri için özel bir vergilendirme prosedürünün uygulanması belirtilmemiştir”. Muhasebe politikasında onay kutusu işaretlenmemişse ve üretim maliyetlerinin tanınması yansıtılmaktadır: UTII'ye göre - ; her türlü aktivite için - Farklı aktivite türleri için Yirminci hesapları kapatırken sorunlar ortaya çıkacaktır.

Muhasebe politikasında kutuyu işaretlemeniz gerekir Belirli faaliyet türleri için özel bir vergilendirme prosedürü uygulanmaktadır..

Ayrıca rutin bir işlem gerçekleştirirken Hesapların kapatılması 20, 23, 25, 26 aşağıdaki mesaj görüntülenebilir: "Gelir ve gider kalem grubu yanlış belirtildi".

UTII'ye tabi faaliyetlerle ilgili olarak sunulan hizmetlerden elde edilen geliri yansıtmak için bir terminoloji grubu kullanılıyorsa (hesap 90.01.2), bu terminoloji grubu, ana vergi sistemindeki faaliyetlerden elde edilen geliri yansıtmak ve UTII'ye tabi faaliyetlere ilişkin doğrudan giderleri yansıtmak için kullanılamaz. özel bir vergilendirme prosedürü.

Harcamaları kontrol etmek için bir rapor oluşturmalısınız Alt konto analizi manzaralı alt konto boyunca Adlandırma grupları ve alt konto Harcamalar ayrıntılara göre seçim ile Harcamalar başlıklı Özel vergilendirme prosedürüne sahip belirli faaliyet türleri için ve ayrıca isimlendirme grupları listesinin, gelir vergisine tabi faaliyet türlerine göre geliri yansıtmak için kullanılanları içermediğini kontrol edin.

Maliyetleri doğrudan gider hesaplarına kaydederken hatalar

Burada iki grup hata var. Öncelikle tahsis edilen giderlerin doğrudan gider hesaplarına kaydedilmesi durumunda hesap 20'de sorunlar ortaya çıkabilir. Her türlü faaliyete ilişkin giderler, türü ile maliyet kalemlerine yansıtılır. Farklı aktivite türleri için dolaylı giderler hesaplarında. Genel işletme giderlerinden (hesap 26) ve genel üretim giderlerinden (25) bahsediyoruz. İkincisi, hatalar standart giderlerin doğrudan gider hesaplarına kaydedilmesinden kaynaklanabilir.

Standartlaştırılmış giderler maliyet kalemlerine aşağıdaki şekilde yansıtılmıştır:

- tıbbi masrafların sigortacılar tarafından ödenmesini sağlayan gönüllü kişisel sigorta;

- ölüm veya sakatlık durumunda gönüllü kişisel sigorta;

- uzun vadeli hayat sigortası sözleşmeleri kapsamında gönüllü sigorta, emeklilik sigortası ve (veya) çalışanlar için devlet dışı emeklilik hükmü;

- eğlence giderleri;

- reklam harcamaları (standartlaştırılmış).

Bu giderlerin vergi muhasebesi için muhasebeleştirilme tutarının hesaplanması, yalnızca vergi muhasebesinin dolaylı giderleri için yılın başından itibaren tahakkuk esasına göre kanunla belirlenen normlara uygun olarak yapılır.

", Kasım 2017

Hem yeni başlayanların hem de deneyimli kullanıcıların 20, 23, 25, 26 hesap kapatma konusunda soruları var. “1C: Kurumsal Muhasebe 8” programının örneğini kullanarak, ed. 3.0 sürümünde her ay maliyet hesaplarının doğru şekilde kapatılması için hangi ayarların yapılması gerektiğine bakalım.

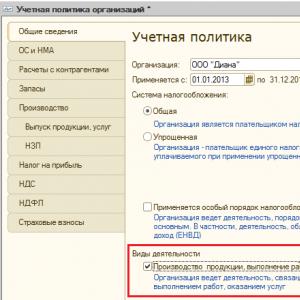

Muhasebe politikalarının oluşturulması

Programda yıllık olarak kuruluşun muhasebe politikası oluşturulur ve bununla birlikte referans kitapları da doldurulur: dolaylı maliyetleri belirleme yöntemleri ve doğrudan maliyetlerin bir listesi.

Ekran görüntüsünde iki onay kutusunun mevcut olduğu gösterilmektedir:

« Çıktı" - Üretimle uğraşan kuruluşların mülkiyetinde olmalıdır.

« Müşterilere iş yapmak ve hizmet sunmak» – üretim hizmetleri sağlama konusunda uzmanlaşmış kuruluşlar tarafından kullanılmalıdır.

Bu ayarlardan hiçbiri seçilmezse, programın bir ticari kuruluş tarafından yürütüldüğü - "alınıp satıldığı" anlaşılır - hiçbir şey üretilmeyecek ve hiçbir hizmet sağlanmayacaktır, bu nedenle hesap hiçbir şekilde kullanılmayacaktır. Böyle bir organizasyonun faaliyetleri.

Ay kapanışında oluşan hataların düzeltilmesine yönelik öneriler

Çok yaygın bir durum, ayın kapanışının başarılı olması, programın herhangi bir hata üretmemesi, ancak bilançoyu oluştururken kullanıcının 20 Ocak'ta hesabın 90 Ağustos'taki hesaba kapatıldığını veya kapatılmadığını fark etmesidir. hiç de. Aşağıdakileri yapmanız gerekir:

Hesabın kapatıldığı “Hesapların kapatılması: 20, 23, 25, 26” rutin işlemindeki girişlere bakın /. 90 Ağustos'ta kapandıysa, doğrudan giderlerin listesini kontrol etmeniz gerekir, belki burada yeterli giriş yoktur;

“Alt konto: Kalem grubu analizi, hangi kalem grubu ve maliyet kalemi için hesabın tamamen/kısmen kapatılmadığının/hesaba 90.02. Doğrudan gider hesaplarının üretim maliyeti üzerinden kapatılmaması, programda çalışmaların devam ettiği, doğrudan giderler listesinde yeterli giriş olmadığı veya bu kalem grubu için gelir olmadığı anlamına gelebilir.

Evrakları kontrol edip değişiklikler yaptıktan sonra ayı tekrar kapatmalısınız.

Ayrıca programın sorunun nerede olduğunu ve bu hataları düzeltmek için ne yapılması gerektiğini belirten hatalar üretmesi de olur. Burada her şey basit, programın sağladığı tüm bilgileri okumalı, tavsiyelere göre hataları düzeltmeli ve ayı tekrar kapatmalısınız.

Sonuç olarak, kuruluşun muhasebe politikasının yıllık olarak oluşturulduğuna ve bununla birlikte dolaylı maliyetleri dağıtma yöntemlerinin ve doğrudan maliyetlerin bir listesinin oluşturulduğuna bir kez daha dikkat çekelim. Doğrudan giderlerin listesi, tam olarak "1C: Muhasebe 8" programındaki girişlerin varlığı nedeniyle önemlidir, ed. 3.0, ayı kapatırken nelerin dolaylı gider olarak yazılacağını ve nelerin yönlendirileceğini belirler.