Dizin “Maliyet dağıtım yöntemleri. "Gelişmiş maliyet muhasebesi analitiği ve maliyet dağıtımına yönelik yöntemler" kullanıldığında maliyetlerin dağıtımı

1C UPP'de maliyetleri tahsis etme yöntemleri yalnızca 1C kullanıcısı tarafından belirlenir. Bir belgeye girerken veya kullanımının başlangıcında gerekli parametrelerin programa girilmesi gerekir. Makalede bunun nasıl yapılabileceği hakkında daha fazla bilgi edinin.

1C'de iki ana dağıtım seçeneği

1C:UPP, bir üretim işletmesini yönetmek için 1C anlamına gelir. Bu program konfigürasyonunun amacı, bir imalat şirketi içindeki tüm akışların eksiksiz bir resmini oluşturmaktır. Maliyet muhasebesi bloğu oluşumu, hareketi ve elden çıkarmayı içerebilir:

- yarı mamul ürünler,

- bitmiş ürün,

- Yapılan işler ve sağlanan hizmetler,

- genel üretim ve genel işletme giderleri,

- depolama ve nakliye masrafları,

- diğer üretim maliyetleri.

Bir üretim biriminin maliyetinde değeri açıkça belirlenebilen doğrudan maliyetlerin yanı sıra, üretim maliyetine dağıtılan maliyetler de vardır. Bu dağılım işletmenin uyguladığı muhasebe politikasına göre belirlenir.

Teknik olarak belirlenmiş dağıtım iki ana yolla gerçekleştirilir - uygun komutların çalışma belgesine eklenmesi veya otomatik olarak. Bu yöntemlere daha ayrıntılı olarak bakalım.

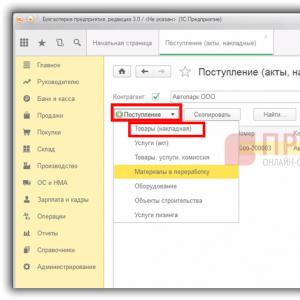

Maliyetlerin çalışma belgesi aracılığıyla tahsisi

Programı istenilen maliyet dağıtım algoritmasına ayarlamanın ilk yolu onu belgeye eklemektir. 1C:UPP'de maliyet dağıtım seçeneğini içeren birkaç belge vardır, bunlar:

- “Vardiya için üretim raporu”;

- “Üretim hizmetlerinin sağlanmasına ilişkin kanun”;

- “İşlemeden malların alınması”;

- “Serbest bırakılacak malzemelerin dağıtımı”;

- "Diğer maliyetlerin dağıtımı."

Dağıtımın, günlük (şirket 24 saat çalışıyorsa her vardiyada) çıktısı hakkındaki bilgileri yansıtmak üzere tasarlanmış “Bir Vardiya için Üretim Raporu” belgesi örneğini kullanarak bir belgedeki bir seçenek aracılığıyla dağıtımın nasıl gerçekleştirildiğine bakarak başlayalım. bitmiş ürün. Belge, üretimin isimlendirilmesi ve niceliksel göstergeleri hakkındaki bilgilerin yanı sıra yer imleri içerir:

- “Malzeme dağıtımı” - bir belge oluştururken sekmeye, son ürün grubunun üretimi için tahsis edilen malzeme ve hammaddelere ilişkin veriler girilir. Veriler niceliksel ve toplam olarak girilir. Burada, belirtilen stokların bir veya daha fazla türünün dağıtılması gereken maliyet kalemini hemen belirleyebilirsiniz. Belgeyi gönderirken program tarafından daha fazla hesaplama otomatik olarak yapılır.

- “Diğer maliyetlerin dağıtımı” - doğrudan maliyetlere benzer bir sekme, üretilen ürünlerle ilgili dolaylı maliyetleri gösterir. Burada ayrıca dağıtım yöntemini (dağılımın hesaplanacağı temel) belirtmeniz gerekir.

Benzer yer imleri “İşlemeden makbuz” ve “Hizmetlerin sağlanmasına ilişkin Kanun” belgelerinde bulunabilir. Bu durumlarda dağıtım süreci şu prensibe göre yapılır:

- Çıktıyı hesaplıyoruz ve maliyetleri dağıtıyoruz.

Verilerle çalışmanın tersi seçeneği de mümkündür:

- Maliyetleri toplayıp çıktıya dağıtıyoruz.

İkinci durum için ayrı dağıtım belgeleri vardır. Örnek olarak “Diğer maliyetlerin dağıtımı”nı ele alalım. Ayrıca şu bilgileri içerir:

- üretimden çıkan ürünlerin isimlendirilmesi ve miktarı hakkında;

- tahliyeyle ilişkili dolaylı maliyetler hakkında (dağıtıma tabi olan);

- Dağıtım yöntemi hakkında.

Listelenen öğelerin her biri, belgedeki ayrı bir yer imine karşılık gelir. Gerekli tüm bilgiler girildikten sonra belge gönderildikten sonra dağıtım program tarafından gerçekleştirilecektir.

Otomatik maliyet dağıtımı

Yukarıda, her bir partinin piyasaya sürülmesini kaydederken dağıtım için ilk verileri manuel olarak girme seçeneklerini inceledik. Ancak 1C:UPP kullanılarak dağıtım otomatik olarak gerçekleştirilebilir.

Bunu yapmak için programla çalışmaya başladığınızda uygun ayarları yapmanız gerekir:

- “Kuruluşun maliyet kalemlerinin dağıtım yöntemleri” kaydında - karşılık gelen maliyet dağıtım algoritmaları hem düzenleyici muhasebe hem de yönetim muhasebesi amacıyla ayarlanır;

- “Maliyet kalemlerinin dağıtım yöntemleri” kaydında - ek dağıtım parametreleri özellikle yönetim amacıyla girilir.

Kural olarak, yönetim dağıtımı ve bundan kaynaklanan raporlar standart muhasebeden farklıdır, ancak her iki muhasebe türü de aynı veri tabanında tutulabilir.

Ortaya çıkan maliyetlerin ayrıntılı bir analizi için yöneticiler tarafından sıklıkla ek maliyet tahsisi seçeneklerine ihtiyaç duyulur.

Yönetim amacıyla 1C:UPP'deki maliyetler bölünebilir:

- Çıktı hacmine göre - bu durumda çıktı hacmi temel alınır (genellikle niceliksel olarak, ancak çıktı biriminin fiyatına bağlı olarak dağıtımı ayarlayabilirsiniz). Sonuç olarak, böyle bir dağıtım, dağıtılan giderin ne kadarının bir üretim birimine düştüğünü gösterecektir.

- Satış hacmine göre - bu durumda, dönem içinde fiilen satılan ürünler baz alınır. Standart süre bir aydır. Bu yöntemle satış hacmi genellikle niceliksel olarak da alınır. Bu dağılım, dönem içinde satılan her birim ürünün şirkete ne kadara mal olduğunu gösterecektir.

- Maliyetlerin maliyeti - bu durumda, üretilen ürünlerin doğrudan üretim maliyetlerinin maliyeti temel alınacaktır. Böyle bir dağıtımın karakteristik özelliği, dağıtılan maliyetlerin bir kısmının devam eden iş göstergesine dahil edilmesi olacaktır. Böyle bir dağıtım, toplam üretim maliyetinde doğrudan ve dolaylı maliyetlerin nasıl karşılaştırıldığını görmenizi sağlayacaktır.

- Ana hammaddeler açısından yöntem, maliyet açısından yukarıda açıklanan seçeneğe benzer. Ancak tam maliyet yerine yalnızca ürünlerin üretiminde kullanılan temel (ana) hammaddelerin maliyeti dikkate alınır. Benzer şekilde dağıtım tamamlandıktan sonra temel hammaddelerin ve buna bağlı kalan maliyetlerin birim üretim maliyeti içindeki payı tahmin edilebilmektedir.

- Standartlara göre dağıtımın nasıl gerçekleştiği isminden bellidir. Bu yöntemi uygulamak için, "Planlanan kalem maliyeti" kaydı aracılığıyla dağıtılmış maliyetleri bitmiş ürünlerin maliyetine dahil etmek için ek olarak uygun normları ayarlamanız gerekir. Bu durumda nihai rapor bize standart maliyeti gösterecek ve gerçek maliyetten sapmaların belirlenmesine yardımcı olacaktır.

- Manuel olarak - genellikle farklı departmanlar için kendi dağıtım tabanlarınızı ayarlamanız gerektiğinde kullanılır. Maliyet dağıtım yöntemi kayıt penceresinde "Manuel" onay kutusunun seçilmesi belgede şu mesajı görüntüleyecektir: "Dağıtım tabanının ayarlanması." Belge, her bir özel durum için gereken analizlerdeki dağıtım parametrelerini belirtir. Buna göre raporlarda manuel dağıtımın ne için yapıldığını göreceğiz. Örneğin, elektrik tedarik maliyetinin ne kadarının kendi ürünlerinin ve müşterinin sağladığı hammaddelerden üretilen ürünlerin maliyetiyle ilgili olduğu.

- Seçime göre - farklı maliyet kalemlerinin farklı şekillerde dağıtılması gerektiğinde kullanılır. Seçim, seçilen dağıtım tabanı için ayrı bir sekmede ayarlanır. Örneğin: maliyetlerin maliyeti seçilir - bu yöntemin yalnızca elektrik tedariki gibi ilgili maliyet kalemleri için kullanılacağını belirleyebilirsiniz.

Dağıtım parametrelerini ayarladıktan sonra, "Maliyet hesaplaması" rutin işlemiyle otomatik hesaplama başlatılır. 1C, tüm maliyetleri otomatik dağıtım parametrelerinde belirtildiği şekilde toplayacak ve dağıtacaktır.

Ayın kapanışı PP “1C: Kurumsal Muhasebe 8” ed. 2.0 tamamen kullanıcının yaptığı ayarlara bağlıdır. Hangi ayarların ve bunların toplanan maliyetlerin dağılımını nasıl etkilediğine bakalım. Hesap planına dönelim. Aşağıdaki maliyet hesapları kuruluşun maliyetlerini toplamayı amaçlamaktadır:

- Hesap 20 “Ana üretim”

- Hesap 23 “Yardımcı işlemler”

- Hesap 25 “Genel üretim giderleri”

- Hesap 26 “Genel işletme giderleri”

- Hesap 28 “Üretimdeki kusurlar”

- Hesap 29 “Sanayilere ve çiftliklere hizmet”

- hesap 44 “Satış giderleri”

Bu yazımızda en yaygın gider hesaplarının (20, 23, 25, 26, 44) nasıl kapatılacağına bakacağız. Sistem ayarlarının maliyetlerin dağıtımı ve dağıtımın kendisi üzerindeki etkisi ile ilgilendiğimiz için, maliyet tahsilatına ilişkin belgeleri ayrıntılı olarak ele almayacağız, ancak kapatma planının kendisine odaklanacağız. Diana LLC, bitmiş ürünlerin üretimi (hesap 20) ve nakliye hizmetlerinin sağlanması (hesap 44) için üretim faaliyetleriyle uğraşmaktadır. Maliyetlerin tahsilatı ve yarı mamullerin serbest bırakılması, "Yarı mamuller" kalem grubundaki 20 hesapta, bitmiş ürünler - "Mamul Ürünler" kalem grubunda gerçekleştirilir. Ana atölyeler ve yönetim için yardımcı birim tarafından sağlanan hizmetlerin maliyetleri, “Yardımcı birimlerin hizmetleri” isimlendirme grubundaki 23 numaralı hesapta yansıtılmıştır. Genel işletme giderlerinin dağıtımında Doğrudan Maliyetleme yöntemi kullanılmakta olup, genel işletme giderleri tahakkuk eden ücretlere göre dağıtılmaktadır.

Doğru maliyet dağılımı için gerekli sistem ayarları

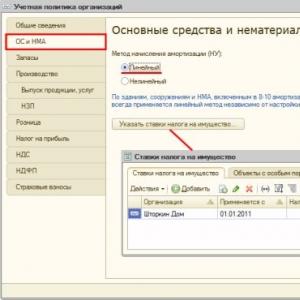

Öncelikle kullanıcıların programda doğru çalışabilmesi için “Muhasebe parametrelerinin ayarlanması” işleminin yapılması gerektiğini belirtelim. Bir imalat işletmesi için "Faaliyet Türleri" sekmesinde "Ürün üretimi, iş performansı, hizmet sunumu" bayrağını ayarlamak gerekir (Şekil 1).

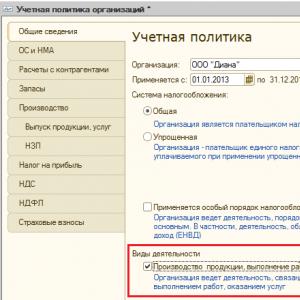

Ay kapanışını etkileyen ana ayarlar “Kuruluşun Muhasebe Politikaları”nda yapılır. Muhasebe politikasında yapılan bazı ayarlar dönemsel olduğundan (örneğin, doğrudan vergi muhasebesi giderleri listesi yalnızca muhasebe politikasının belirlendiği yıl için geçerli olduğundan) her yıl için bir muhasebe politikası belirlenmesi önerilir. kuruluş 2 yıl boyunca bir muhasebe politikası uyguladıysa, ikinci yılda vergi muhasebesinde ayın kapanışındaki tüm maliyetler dolaylı olarak sınıflandırılacaktır). Muhasebede ayın kapanışını “Muhasebe Politikası”nın hangi sekmeleri etkiler?

- Genel bilgi

- Üretme

Muhasebe parametreleri ayarlarındaki “Ürünlerin üretimi, iş performansı, hizmetlerin sağlanması” bayrağı, programda muhasebenin tutulduğu tüm kuruluşlar için ortak bir ayardır. Her kuruluşun “Genel Bilgiler” sekmesindeki muhasebe politikasında, bu bilgilerin belirli bir kuruluş için geçerli olduğunu programa göstermek için bu ayarın kopyalanması gerekir (Şekil 2).

Bu bayrağı ayarladıktan sonra otomatik olarak “Üretim”, “Ürün Çıkışı”, “Yapılan İş” sekmeleri görünür.

"sekmesinde Üretme » 20, 23, 25, 26 numaralı hesapların dağıtımına ilişkin parametreler ayarlanır (Şekil 3).

Maliyet dağıtımı 20 hesap satış gelirine göre üretilmektedir. Örneğimizde, 20. hesaptaki maliyetler iki kalem grubu bağlamında toplanmaktadır: “Yarı mamul ürünler” ve “Mamul ürünler”. Her iki faaliyet türünde de satışlardan elde edilen gelirler ürün gruplarına göre toplanmaktadır.

Kuruluşun muhasebe politikasında Hesap 20 için hangi ayarın yapıldığına bağlı olarak program, belirli bir analiz için Hesap 20'nin kapatılması gerekip gerekmediğini belirleyecektir. Program için önemli olan belirli bir kalem grubuna ilişkin gelirin tahsil edilmesi değil, gelirin nasıl (hangi belge ile) toplandığıdır.

- “Planlanan fiyatlarla” bayrağı ayarlandığında, ayın kapanışında “Üretim hizmetlerinin sağlanmasına ilişkin kanun” belgesi ile 90.01 hesabına toplanan gelir, maliyetlerin dağıtımına esas teşkil edecek.

- “Gelire göre” bayrağı ayarlandığında, ay kapatılırken “Mal ve hizmet satışı” belgesi ile 90.01 hesabında toplanan gelir, maliyetlerin dağıtımına esas olacaktır.

- “Planlanan fiyatlarda ve üretim hacminde” bayrağı ayarlandığında, ay kapatılırken herhangi bir belge ile 90.01 hesabına tahsil edilen gelir, maliyet dağıtımına esas teşkil edecektir.

Bir kuruluş ürün üretiyorsa maliyetler üretilen ürünlere dağıtılır.

Hizmet sağlayan kuruluşlar için program, belirli bir belge türüne ilişkin maliyetlerin tahsilatını değil, bu belgeleri üreten birikim kayıtlarındaki girişleri analiz eder:

- planlanan fiyatlarla - “Üretim hizmetlerinin sağlanmasına ilişkin Kanun” belgesi ile oluşturulan “Planlanan fiyatlarla ürün ve hizmetlerin çıktısı” kaydı

- gelire göre - “Mal ve hizmet satışı” belgesinden oluşan “Hizmet satışı” kaydı

Maliyet dağıtımı 23 hesap çıktı hacmine göre üretilir (bu durumda dağıtım tabanını hesaplamak için “Planlanan fiyatlarla ürün ve hizmet çıktısı” birikim kaydı analiz edilir). Hesap 23, departmanlar arasında iç hizmetlerin sağlanmasına yönelik işlemleri yansıtıyorsa, o zaman ay sonunda, maliyetlerin tahsilatının yansıtıldığı hesabın her departmanı 23 için, “Vardiya Üretim Raporu” belgesinin girilmesi gerekir. , dağılımın yönünü gösterir.

Kuruluşun muhasebe politikasında yapılan ayarların, belgede hangi göstergenin (planlanan fiyatlar veya çıktı hacmi) doldurulacağını belirlediğini unutmayın. “Planlanan fiyatlara ve çıktı hacmine göre” seçeneği, kullanıcının belgede iki göstergeden hangisini belirtmek istediğini bağımsız olarak belirlemesine olanak tanır.

ÖNEMLİ! Kalem grubu hesabı 23, satış gelirinin tahsil edildiği kalem gruplarından farklı olmalıdır.

Hesap 23, dağıtım yönünü belirleyebileceğiniz tek maliyet hesabıdır. Belirtilen yöne göre, “20, 23, 25, 26 numaralı hesapların kapatılması” düzenleme işlemi çalışacaktır.

Maliyet dağıtımı 26 hesap iki şekilde yapılabilir:

- “doğrudan maliyetlendirme” yöntemi kullanılarak: ay sonunda 90,08 Kt 26 Dt girişi oluşturulacak ve toplanan maliyetler yönetim giderlerine dahil edilecektir

- doğrudan maliyetlendirme yöntemini kullanmamak: ay sonunda, genel işletme giderleri üretilen ürünlerin veya sağlanan hizmetlerin maliyetine dahil edilecek ve Dt 20 Kt 26 kaydı oluşturulacak

“Doğrudan maliyetlendirme” yöntemini seçerken, maliyetlerin 26 hesaba dağıtımı için ek ayarlara gerek yoktur.

İkinci seçeneği seçerken, "doğrudan maliyetlendirme" alanındaki bayrak ayarlanmaz ve "Genel üretim ve genel işletme giderlerini dağıtmak için yöntemleri ayarla" butonu kullanılarak maliyet hesabı 26'nın dağıtılmasının temeli ayarlanır.

Maliyet dağıtımı 25 hesap “Genel üretim ve genel işletme giderlerinin dağıtılmasına yönelik yöntemleri belirle” butonu ile belirlenen esasa göre gerçekleştirilir.

“Genel üretim ve genel işletme giderlerinin dağıtım yöntemleri” bilgi kaydında, dağıtım tabanının, maliyet hesabının ve dağıtım tabanının geçerli olduğu süreyi ayarlamak gerekir (Şekil 4). Bu kayıtta her bölüm ve her maliyet kalemi için ayrıntılı ayarlar yapabileceğinizi lütfen unutmayın. Bu bilgi belirtilmezse program bunu belirtilen maliyet hesabının tüm kalemleri için bir dağıtım yöntemi olarak algılayacaktır.

“Dağıtım tabanı” alanında (Şekil 5), hesap 20'de hesap 25'in (ve doğrudan maliyetlendirme kullanılmazsa 26) maliyetlerinin kalem grupları arasında dağıtıldığına göre bir gösterge belirtilir.

Göstergeler arasında “Bireysel doğrudan maliyet kalemleri” seçeneğinin bulunduğunu lütfen unutmayın. Bu ayar için, matrahın hesaplanmasına ilişkin göstergenin belirleneceği maliyet kalemlerinin listesini gösteren “Maliyet kalemleri listesi” alanı amaçlanmıştır.

44 hesap kapatılıyor otomatik olarak gerçekleştirilir ve Dt 90.07 Kt 44.02 kaydı oluşturulur. Bir kuruluşta maliyetleri toplarken “Ulaşım maliyetleri” türünde bir maliyet kalemi ortaya çıkarsa, bu kalem kapsamındaki dağıtım mal dengesiyle orantılı olarak yapılır. Satılmayan malların bakiyesine ilişkin nakliye maliyetleri açısından doğrudan giderlerin tutarı, ay başında devreden bakiye dikkate alınarak cari ayın ortalama yüzdesine göre aşağıdaki sırayla belirlenir:

1. Ay başında satılmayan mal bakiyesine atfedilen ve cari ayda yapılan doğrudan giderlerin tutarı belirlenir;

2. Cari ayda satılan malların satın alma maliyeti ile ay sonunda satılmayan kalan malların satın alma maliyeti belirlenir;

3. Ortalama yüzde, doğrudan gider miktarının (bu bölümün 1. maddesi) mal maliyetine (bu bölümün 2. maddesi) oranı olarak hesaplanır;

4. Satılmayan mal bakiyesine ilişkin doğrudan giderlerin tutarı, ortalama yüzde ile ay sonunda mal bakiyesinin maliyetinin çarpımı olarak belirlenir” (Vergi Kanunu Madde 320, Fasıl 25). Rusya Federasyonu).

"sekmesinde Devam Eden İşlem » devam eden iş miktarının nasıl belirlendiğini gösterir (Şek. 6). Kullanıcıya iki seçenekten birini kurma fırsatı verilir:

- Devam eden iş miktarını belirleme sorumluluğu, "Devam eden işin envanteri" belgesine giren ve bu belgede kalem gruplarının bir listesini ve işte kalması gereken maliyet miktarını yansıtan muhasebecinin omuzlarına düşer. ilerlemek.

- devam eden işin miktarı program tarafından bağımsız olarak belirlenir: üretimi olmayan bir ürün grubunun maliyetleri, devam eden iş olarak kabul edilir. Aynı zamanda muhasebeci, devam eden çalışmalara ek bir maliyet tahsis ederek "Devam eden işlerin envanteri" belgesine de girebilir.

Diana LLC örneğini kullanarak maliyet dağıtımı

Diana LLC örneğini kullanarak maliyetlerin nasıl dağıtıldığına bakalım. Ay boyunca, 20. hesapta, iki üretim atölyesinde "Mamul ürünler" ve "Yarı mamuller" olmak üzere iki kalem grubu için maliyetler toplandı (Şekil 7).

Bitmiş ürünlerin ve yarı mamul ürünlerin piyasaya sürülmesi aynı zamanda iki atölyede ilgili ürün gruplarına planlanan maliyetle yansıtılmaktadır (yarı mamul için planlanan maliyet 14.000 ruble, bitmiş ürünler için 6.500 ruble).

Ay sonunda yarı mamul ve mamullerin bir kısmı nihai alıcıya satılmaktadır (Şekil 8).

Maliyetleri Mağaza 1'de silinen bir birim bitmiş ürün, devam eden çalışma halinde kaldı. Bu işlemi yansıtmak için muhasebecinin "Devam eden işin envanteri" belgesine girmesi gerekir. Belgenin tablo kısmı, devam eden işin isimlendirme grubunu ve devam eden işte bırakılması gereken muhasebe ve vergi muhasebesi verilerine göre maliyet miktarını gösterir. Lütfen bir belge gönderilirken hiçbir kayıt oluşturulmadığını, ancak ayı kapatırken programın kullanıcı tarafından belirtilen bilgileri dikkate alacağını unutmayın.

Yardımcı bölüm, Atölye 1, Atölye 2 ve İdareye hizmet sunmuş olup, bunun sonucunda “Yardımcı bölümlerin hizmetleri” isimlendirme grubunda toplanan tüm maliyetlerin, aşağıdaki katsayılar dikkate alınarak bu bölümler arasında dağıtılmasına karar verilmiştir:

1 - 25 adet arası alışveriş yapın.

2 – 22 adet arası alışveriş yapın.

Yönetim – 6 adet.

Ayı kapatmak için rutin işlemlere başlamadan önce, muhasebecinin, belgenin tablo kısmında toplanan maliyetlerin tam olarak nereye dağıtılması gerektiğini belirten “Vardiya Üretim Raporu” belgesine girmesi gerekir (Şekil 10).

Fatura 23'ün maliyetlerini fatura 25 ve 26'ya "aktarmak" için, bu maliyetlerin "gideceği" maliyet kalemini belirtmek gerekir, aksi takdirde ay sonunda Dt 25 Kt 23 ve Dt 26 Kt ilanları 23 adet üretilecek ve daha sonra 23 adet fatura ile gelen tutarın dağıtımı yapılmayacaktır. Yardımcı atölyeden diğer departmanlara ne kadar maliyet aktarıldığını görmek için ayrı bir “Yardımcı üretim maliyetleri” maliyet kalemi oluşturalım.

Muhasebe hesaplarında toplanan maliyetleri analiz edelim ve dağıtımın nasıl yapılması gerektiğini belirleyelim (Şekil 11).

1. Ayı kapatırken tüm satış giderleri 90.07 hesabında kapanacak, yani. 1.500 ruble tutarında 90.07 Dt 44.02 tutarında bir ilan oluşturulacak.

2. “Vardiya Üretim Raporu” dokümanında belirtilen dağıtım esasına göre hesap 23 maliyetlerin tamamı Hesap 23'te toplanan 3.044,4 ruble 3 alana dağıtılmalıdır: 3. Kuruluşun muhasebe politikasına göre giderler 26 fatura dönem sonunda 90.08 "İdari giderler" hesabında kapatılırlar. Hesap 23'ten gelen maliyetler dikkate alındığında genel işletme giderlerinin tutarı şöyle olacaktır:

344,65+1 866,4=2 211,05

Böylece, "20, 23, 25, 26 numaralı hesapların kapatılması" rutin işlemi gerçekleştirilirken, 2.211,05 ruble tutarında 90,08 Kt 26 Dt tutarında bir kayıt oluşturulacaktır.

4. Ne zaman genel giderlerin dağıtımı şu şekilde bölünmüştür:

- bölüm içindeki maliyetlerin tamamı hesap 25'ten hesap 20'ye "aktarılır"

- Bölüm içerisinde 20. hesapta genel giderlerin dağıtımı için belirlenen esasa göre ürün grupları arasında dağıtım yapılır.

Diana LLC'nin muhasebe politikasına göre, genel üretim giderlerinin dağıtımında ücretler esas alınmaktadır. Maliyet dağılımını hesaplamak için hesap 20 için bölümlere ve kalem gruplarına kadar ayrıntılı bir bilanço oluşturacağız. Aynı zamanda, hesap 25'te toplanan maliyetlerin dağıtıldığı NU “Ödeme” gider türüne göre maliyet kalemlerine göre bir seçim oluşturacağız (Şekil 12).

Genel üretim maliyetlerini dağıtırken (Şekil 13), alanlar arasında dağıtıldığında 25 hesabına "gelen" yardımcı üretim maliyetlerinin miktarının dikkate alınması gerektiğini unutmayın.

Atölye 1'in maliyet tutarı 10.876+1.436,04=12.312,04'tür.

Atölye 2'nin maliyet tutarı 6.972+1.263,71=8.235,71'dir.

|

Katsayı |

Maliyet tutarı |

Kablolama |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Atölye 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Atölye 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Yönetim Kt 233 |

|

Katsayı |

Maliyet tutarı |

Adlandırma grubu |

|

Atölye 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Bitmiş ürün |

|

|

12 312,04*1 000/1 560=7 892,33 |

Yarı mamul ürünler |

|

|

Atölye 2 |

||

|

8 235,71*650/900=5 948,01 |

Bitmiş ürün |

|

|

8 235,71*250/900=2 287,70 |

Yarı mamul ürünler |

|

Bölümlere ve ürün gruplarına göre dağıtılmadan önce 20. hesap için maliyetlerin tutarı şöyledir (Şekil 14):

Ayrıca Atölye 1 bölümünün “Bitmiş Ürünler” ürün grubu için devam eden çalışmalarda 2.389 ruble kaldığını da unutmamanız gerekiyor.

Maliyet hesaplarını kapatırken, hesap 20'de aşağıdaki maliyetlerin tahsil edileceği ortaya çıktı:

|

Alt bölüm |

Adlandırma grubu |

Maliyet miktarı |

Sayı hacmi |

|

Bitmiş ürün |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Yarı mamul ürünler |

13 413,6+7 892,33=21 305,93 |

||

|

Bitmiş ürün |

650+5 947,01=6 597,01 |

||

|

Yarı mamul ürünler |

18 870,4+2 287,7=21 158,1 |

Satılan malların ve yarı mamullerin maliyetini düşürmek için yapılan kayıtlar muhasebe fiyatı üzerinden oluşturulduğundan, tüm maliyetler dağıtıldıktan sonra bu kayıtların gerçeğe göre ayarlanması gerekir. Şekil 14'te bitmiş ürünlerin üretimi için planlanan fiyat 6.500 ruble, yarı mamul ürünler için ise 14.000 ruble.

Bitmiş ürünü veya yarı mamulü hangi atölyenin ürettiğine bakılmaksızın, bir depoya bırakıldığında üretim birimi başına maliyet, piyasaya sürülen iki birim arasındaki ortalama olarak hesaplanacaktır; (9,197,51+6,597,01)/2=15,794,52/2=7,897, 26 ovmak.

1 adet maliyeti. yarı mamul (21.305,93+21.158,1)/2=21.232,015 ruble olacaktır.

Bu nedenle, ürün satarken oluşturulan girişlerin aşağıdaki şekilde ayarlanması gerekir:

Dt 90,02 Kt 43 Bitmiş ürünler 7,897,26-6,500=1,397,26

Dt 90.02 Kt 43 Yarı Mamul 21,232.015-14,000=7,232.015

Örneğimizde ürün grupları kapsamında her bölüm için sadece 1 birim ürünün üretimi yansıtıldığı için toplanan maliyetlerin tamamının bu birime dağıtıldığını lütfen unutmayın. Aynı ürün grubu için bir bölüm içerisinde farklı ürün kalemlerinin piyasaya sürülmesi durumunda piyasaya sürülen ürünler arasında dağıtım nasıl yapılır?

PP "1C: Kurumsal Muhasebe 8" maliyetlerin üretilen ürünler arasında dağılımı, çıktı hacmiyle orantılı olarak gerçekleştirilir, yani. maliyetler “pot” yöntemi kullanılarak toplanır ve üretilen tüm ürünlere eşit şartlarda dağıtılır. “Bölüm + Ürün grubu” kombinasyonundaki farklı türdeki ürünlerin birim maliyetinin aynı olduğu ortaya çıktı.

Maliyet hesaplarının kapatılması

Hesap 44'ün maliyetlerinin kapatılması, “Hesap 44'ün kapatılması “Dağıtım maliyetleri” düzenleyici işlemi tarafından gerçekleştirilir (Şekil 15).

“20, 23, 25, 26 numaralı hesapların kapatılması” düzenleme operasyonundan elde edilen sonuçları ele alalım (Şekil 16).

Maliyetlerin tüm dağılımını analiz edersek, aynı maliyet hesaplarının dağıtımının birkaç kez yapıldığı açıkça görülecektir; örneğin, genel işletme giderlerini dağıtırken, toplanan maliyet tutarı için ilk olarak Dt 90.08 Kt 26 kaydı oluşturulur. ay boyunca. Daha sonra, yardımcı üretim maliyetlerinin bir kısmı 26. hesaba gelir ve ardından 90.08 Kt 26 Dt, 23. hesaptan alınan maliyet tutarına yeniden dağıtılır.

Benzer şekilde, ürünlerin üretimine ve satılan ürünlerin maliyetinin mahsup edilmesine ilişkin kayıtlarda da ayarlamalar yapılmaktadır. Seçimi KT 43 hesaplarına göre yapalım ve tüm işlemleri “Bitmiş Ürünler” terminolojisine göre sunalım (Şekil 17).

İlk iki giriş, ana üretim maliyetlerinin ilk dağıtımı sırasında oluşturulur (yalnızca dağıtımdan önce hesap 20'de toplanan maliyetler).

Gerçekten 1 birim bitmiş ürünün yalnızca bir satışı yansıtılıyorsa neden 2 kayıt oluşturuldu?

Hatırlayacağınız gibi üretim çıktısı 2 atölyeye yansıdı, bu nedenle çıktı girişlerini ayarlarken (Dt 43 Kt 20) her atölye için 2 giriş yansıtılıyor ve buna göre satış maliyeti de her iki giriş dikkate alınarak ayarlanıyor. Dt 43 Kt 20 (Şek. 18) .

İki adet ürün üretilip biri satıldığı için Dt 90.02 Kt 43 ilanı oluşturulurken miktar Dt 43 Kt 20 ilanının yarısı kadar oluyor.

Manuel hesaplamaların ve program tarafından yapılan hesaplamaların sonuçlarının mutabakatını kolaylaştırmak için tüm verileri bir tabloda özetleyeceğiz ve bir “Hesap Analizi” raporu oluşturacağız (Şekil 19, 20).

| Kablolama | Toplam |

| Dt 26 Kt 23 | 344,65 |

| Dt 90.08 Kt 26 | 2 211,05 |

| Dt 25 Atölye 1 Kt 23 | 1 436,04 |

| Dt 25 Atölye 2 Kt 23 | 1 263,71 |

| Dt 20 Mağaza 1 GP Kt 25 | 4 419,71 |

| Dt 20 Mağaza 1 PF Kt 25 | 7 892,33 |

| Dt 20 Mağaza 2 GP Kt 25 | 5 948,01 |

| Dt 20 Mağaza 2 PF Kt 25 | 2 287,7 |

Sunulan raporlardan da görülebileceği gibi, maliyetlerin 25 ve 26 toplanması ve dağıtılması sonuçları hesaplanan verilerle örtüşmektedir.

Rehber 1C:UPP'deki maliyet kalemleri (1C:Manufacturing Enterprise Management) üretim muhasebesi için temel referans kitaplarından biridir. Maliyet kalemi belirtilmeden bir maliyetin muhasebeye yansıtılması mümkün değildir.

Ekonomik açıdan maliyetlerin çeşitli sınıflandırmaları vardır.

Üretim nesnesine ilişkin olarak:

Maliyeti, maliyetini hesapladığımız belirli bir ürünün üretimine bağlayabilirsek, bu doğrudan bir maliyettir. Maliyetin hangi ürünün imalatına ilişkin olduğu bilinmiyorsa bu durumda dolaylı bir maliyet söz konusudur.

1C:UPP'de, Vardiya Üretim Raporu belgesi kullanılarak doğrudan maliyetler belirli ürünlerin üretimine atfedilebilir. Örneğin Mutfak Masası BS-55 ürününün imalatında 10 kg miktarında Mobilya Yapıştırıcısı malzemesi kullanılmıştır. Maliyet kalemi: Kendi malzemeleri.

Ay sonundaki dolaylı maliyetler çıktılar arasında paylaştırılmalıdır. Örneğin ay içerisinde ürünleri boyamak için 50 kg boya kullanıldı ancak üretilen her ürün için ne kadar boya kullanıldığını kesin olarak belirleyemiyoruz, dolayısıyla bu maliyet dolaylıdır ve ay sonunda tüm ürünlere dağıtılabilir. üretilmiş.

Üretim hacimlerine bağlı olarak maliyetler aşağıdakilere ayrılır:

Sabit maliyetler. Bunlar, düzeyi üretim hacimlerine bağlı olmayan maliyetlerdir. Örneğin, bina kiralama maliyeti.

Değişken fiyatlar. Değişken maliyetlerin düzeyi üretim hacimlerine doğrusal olarak bağlıdır. Örneğin bunlar, ürünlerin imalatında kullanılan hammadde maliyetleridir.

Karışık maliyetler. Seviyeleri üretim hacimlerine bağlıdır, ancak üretim sıfıra düştüğünde bu maliyetler sıfıra eşit değildir, yani hem sabit hem de değişken maliyet unsurlarını içerirler. Örneğin, telefon iletişimi için ödeme maliyeti: abonelik ücreti sabittir ve şehirlerarası aramalar ayrı olarak ödenir.

Şartlı olarak sabit maliyetler. Bunlar, üretim hacimlerindeki belirli bir değişim aralığında sabit kalan maliyetlerdir. Örneğin, ürünleri bir haznede partiler halinde boyuyoruz, her parti belirli bir miktarda boya kullanıyor ve parti dolu olmasa bile belirli bir partinin püskürtülmesi için boya hacmi azalmayacaktır.

Dağıtım alanına göre maliyetler aşağıdakilere ayrılır:

Mağaza maliyetleri, belirli bir departmanda üretilen ürün yelpazesinin tamamına dağıtılan maliyetlerdir. Örneğin bu departmanda bulunan makinelerin amortisman maliyetleri.

Genel işletme maliyetleri, tüm departmanlarda üretilen ürünlere dağıtılan maliyetlerdir. Örneğin idari personelin maaşı tüm departmanların çıktıları arasında dağıtılmaktadır.

1C:UPP'de "Maliyet Kalemleri" dizininin nasıl yapılandırıldığına bakalım.

Çok sayıda maliyet türü olabilir, dolayısıyla SCP'de sınırsız sayıda maliyet kalemi oluşturabilirsiniz.

1C:UPP'deki Maliyet Öğeleri dizin öğesi için doldurulacak ayrıntılara bakalım:

Maliyetlerin niteliği yönetim muhasebesi görevleri için kullanılır ve aşağıdaki değerlerden birini alabilir:

- 1) Üretimdeki hatalar: Uygunsuz olarak piyasaya sürülen ürünlerin üretimine atfedilen maliyetler veya kusurlu ürünlerin düzeltilmesi için harcanan maliyetlerin tutarıdır.

- 2) Duran varlıklara yapılan yatırımlar. Bunlar üretim maliyetleri değil. Sabit bir varlık oluşturduğumuzda veya sabit bir varlığı onardığımızda maliyetler ortaya çıkar. Daha sonra bu tür maliyetleri inşaat projesinin maliyeti olarak yazabiliriz.

- 3) Dağıtım maliyetleri ve ticari giderler. Bu maliyetler aynı zamanda üretim maliyetlerini de etkilemez.

- 4) Genel üretim ve genel işletme giderleri. Bunlar dolaylı maliyetlerdir. Genel üretim maliyetleri, belirli bir atölyede üretilen ürünlere dağıtılması gereken atölye maliyetleridir. Örneğin, belirli bir atölyeyi ısıtmanın maliyeti. Genel işletme maliyetleri işletmenin bir bütün olarak maliyetleridir ve tüm çıktılara dağıtılır. Örneğin atölyeler arasında ulaşım için kullanılan bir yolun onarılması. İşletmenin Doğrudan Maliyetlendirme kullanması durumunda bu maliyetler arasında önemli bir fark ortaya çıkar ve bu durumda genel işletme giderleri, üretilen ürünlerin maliyetine dağıtılmaz.

- 5) Üretim maliyetleri, belirli ürünlerin üretimine atfedilebilecek doğrudan maliyetlerdir. Örneğin bir masanın yapımında kaç adet tahta kullanıldığını belirtebiliriz. Örneğin. Parça başı çalışan bir işçinin maaşı üretim maliyeti olacaktır çünkü Tam olarak ne kadar ve ne tür ürünler ürettiğini söyleyebiliriz, atölye müdürünün maaşı genel üretim maliyeti olacak ve atölyede üretilen ürünlerin üretimine dağıtılacak, genel müdür maaşı ise genel üretim maliyeti olacak ve tüm işletmenin çıktısına dağıtılacaktır.

- 6) Diğer - üretim maliyetini etkilemez ancak yönetim muhasebesine yansıtılacaktır.

- 7) Yönetim muhasebesinde dikkate alınmaz - bu tür maliyetler yönetim muhasebesine bile yansıtılmayacak ve dolayısıyla üretim maliyetini de etkilemeyecektir.

Maliyet kaleminin niteliği yönetim muhasebesini etkiler ancak düzenlenmiş muhasebeyi etkilemez. Düzenlenmiş muhasebe için, maliyetler ortaya çıktığında (örneğin, bir hizmetin alınması veya malzemenin üretime aktarılması sırasında) belirtilen Maliyet Hesabı önemlidir.

Aşağıda bir maliyet kaleminin ve bir maliyet hesabının yapısını kabaca ilişkilendiren bir tablo bulunmaktadır.

Maliyet türü. Bu detayı kullanarak tüm maliyet kalemlerini ekonomik unsurlara bölebilirsiniz. Daha sonra bu şartı kullanarak hangi unsurun üretim maliyetinde daha büyük paya sahip olduğunu belirleyebileceğiz. Bu sayede maliyetleri (gerekiyorsa) hangi yönde düşürmemiz gerektiğini belirleyebilir, ayrıca dolaylı maliyetlerin dağılımına esas olacak ne tür maliyetlere sahip olacağımızı da belirleyebiliriz.

1C:UPP'de 4 tür maliyet vardır:

Malzeme. Buna karşılık, Malzeme maliyet türünü belirlerken başka bir özellik kullanılabilir hale gelir - Malzeme maliyetlerinin durumu:

Bu özellik, maliyetin üretim maliyetine hangi işaretle dahil edilmesi gerektiğini belirler.

Kendi – bu tür maliyetlerin maliyeti, maliyet fiyatına “+” işaretiyle dahil edilir. Örneğin panolar üretime aktarıldı ve ardından tablonun maliyetine dahil edildi.

İşlenmek üzere kabul edilen bu malzemeler bize ait olmadığından ürünlerimizin maliyetini hiçbir şekilde etkilemez.

İade edilebilir atık - bu tür malzemelerin maliyeti maliyete “-” işaretiyle dahil edilir. Mesela masa yaparken daha sonra sattığımız talaş kaldı, o zaman masanın maliyetini talaş miktarına göre azaltabiliriz.

İşçilik maliyetleri – işçilik maliyetleri;

Amortisman – amortisman maliyetleri;

Diğer - önceki gruplara dahil olmayan maliyetleri içerir.

Her türlü maliyet için maliyet muhasebesi yapılır ve niceliksel muhasebe yalnızca “Malzeme” türündeki maliyetler için yapılır.

Maliyet kalemi için belirtilen son detay ise Gider Türü (NU)'dür. Vergi muhasebesinde maliyetlerin muhasebeleştirilmesinde kullanılır. Vergi muhasebesi için maliyet türünü belirtmeniz gerekir.

Maliyet kaynakları, üretime daha fazla aktarılmasıyla birlikte malzemelerin satın alınması, yüklenicilerden hizmet alınması, yarı mamul ürünlerin depodan üretime aktarılması, ücret ödemelerinin kaydedilmesi, amortisman vb. olabilir.

Maliyetleri yansıtırken maliyet kaleminin belirtilmesi gerekmektedir. Örneğin:

İletişim (OKR) maliyet kalemi kapsamında karşı taraftan uluslararası müzakere hizmetlerinin alınması:

İdari maaşların maliyet kalemi AUP maaşına yansıması:

Çoğu zaman, maliyet kalemleri için dağıtım yöntemlerinin, birkaç kalem ve birkaç kuruluş için aynı türün doldurulması gerekliydi. Bu işlemi kolaylaştırmak için bu işlem yazılmıştır.

İşleme 3 adımda gerçekleştirilir:

1. Dağıtım yöntemlerini doldurmanız gereken maliyet kalemlerinin seçilmesi:

Üst tablo alanında maliyet kalemlerini seçmeniz gereken alanları belirtin ve ardından komut panelinde “Maliyet Kalemleri” tablo bölümünün üzerindeki “Doldur” butonuna tıklayın. Tablo kısmı, belirlenen seçim dikkate alınarak maliyet kalemleriyle doldurulacaktır. Doldurulması gereken maliyet kalemlerini, maliyet kaleminin önündeki bayrağı kaldırarak seçiyoruz. “İleri” düğmesine tıklayın.

2. Doldurma analitiğini ayarlama.

Alan " Maliyet tahsis yöntemi» - kayıtlarda doldurulması gereken üretim maliyetlerinin dağıtım yöntemi;

Alan " Dönem» - dağıtım yöntemlerini doldurduğumuz süre;

Bayrak " Dağıtmayın" - "Kayıtlarda dağıtmayın" bayrağının değeri;

Bayrak " Yönetim muhasebesi bilgi kaydını doldurun" - "Maliyet kalemlerinin dağıtım yöntemleri" bilgi kaydını doldurmanın gerekli olduğuna dair bir işaret;

Bayrak " Düzenlenmiş muhasebeye ilişkin bilgi kaydını doldurun" - "Kuruluşların maliyet kalemlerini dağıtma yöntemleri" bilgi kaydını doldurmanın gerekli olduğuna dair bir işaret;

Tablo alanı " Dağıtım Analitiği" - 1. adımda "İleri" butonuna tıkladığınızda maliyet kalemleri analiz edilir. Genel parametreleri tablo bölümünde görüntülenir. Her analiz satırı için Maliyet Hesabını, NU'nun Maliyet Hesabını, RU dağıtımının niteliğini ve RU dağıtımının niteliğini doğru bir şekilde doldurmak gerekir. Daha sonra bilgi kayıtları doldurulurken bu değerler alınacaktır;

Tablo alanı " Kuruluşa göre ayarlar" - "Kuruluşların maliyet kalemlerinin dağıtım yöntemleri" bilgi kaydını doldurmanın gerekli olduğu kuruluşların listesi. Bölümlere göre doldurulacak işaretler, analitik satırında "Bölümleri dikkate al" dağıtımının niteliği belirtilmişse, bu organizasyon için yönetim birimi için "Bölümler" tablosu alanlarında belirtilen bölümlerin olduğu ve RU için “organizasyon bölümleri” alınacak.

Ayarları tamamladıktan sonra “İleri” butonuna tıklayın.

3. Kayıtları doldurma veya temizleme ve görüntüleme.

Liste alanı " Bir eylem gerçekleştirin» - gerçekleştirilecek işlemin seçimi: kayıtların doldurulması veya temizlenmesi;

Bayrak " Daha önce girilen girişlerin kaydını temizle" - bu bayrak ayarlandığında, kayıt verileri döneme göre seçim dikkate alınmadan temizlenir; bayrak temizlenirse, temizleme yalnızca 2 numaralı adımda belirtilen süreye ait verilere göre gerçekleşir.

Düğme " Uygulamak" - belirtilen eylemi gerçekleştirir.

Doldurma sonuçlarını görüntüleyin. Organizasyona (Kuruluş alanı) ve maliyet kalemlerine (liste satırı etkinleştirildiğinde filtrelenir) göre bir filtre ayarlanır.

»,

sertifikalı 1C uzmanı

giriiş

UPP'deki ve bundan sonra KA olarak anılacak olan "Karmaşık Otomasyon"daki 1.2.15 sürümünden başlayarak, yeni bir maliyet muhasebesi mekanizması uygulamaya konmuştur: Bundan sonra RAUZ olarak anılacak olan "Gelişmiş Maliyet Muhasebesi Analitiği". O zamandan beri, "geleneksel muhasebe" desteğine rağmen, hatalar aniden keşfedilirse düzeltilir, tüm işlevsellik gelişimi yalnızca RAUZ kullanımıyla gerçekleşir, bu nedenle er ya da geç yeni bir muhasebe mekanizmasına geçme sorunu ortaya çıkar. . Her geçişte olduğu gibi muhasebede ve rutin işlemler sırasında hatalar meydana gelebilmekte ve çoğu zaman hatanın nedeni yüzeysel olarak analiz edilememektedir. Programda çeşitli raporların bulunması bile, özellikle çeşitli analitik ve maliyet merkezleri söz konusu olduğunda bunun yapılmasına izin vermez.

Bu makalede, hizmet sağlayan ve satın alınan malları satan bir kuruluş örneğini kullanarak "Kapsamlı Otomasyon" yapılandırmasında (rev. 1.0.10.1) hesapların doğru şekilde kapatılması için gerekli temel ayarlara bakacağız. Geçiş yapmanıza, zaman ve sinir hücrelerinin maliyetini azaltmanıza yardımcı olacağımızı umuyoruz.

Gelişmiş maliyet muhasebesi analitiği

Gelişmiş maliyet muhasebesi analitiği, aşağıdaki alanlar için yeni (alternatif) bir muhasebe modelidir: depo muhasebesi, maliyet muhasebesi, çıktı muhasebesi ve maliyet muhasebesi, maliyet hesaplaması. Bu mekanizmanın ortaya çıkışı, maliyet muhasebesi ile stok muhasebesinin birleşmesiyle ilişkilidir. RAUZ'un temel fikirlerinden biri maliyet ve stok muhasebesinin birleşik görünümüdür:

Maliyetleri hesaplamak için tek bir kayıt kullanılır

Muhasebe parti bazında, stoklar ve maliyetler için aynı şekilde tutulur

RAUZ'da maliyetler ve stoklar için neredeyse aynı muhasebe yaklaşımının kullanıldığını söyleyebiliriz: tek bir maliyet muhasebesi kaydındaki hareketlerle, bunları aynı şekilde, sadece farklı bölümlerde hesaba katarız (girer, kaydeder, saklar). muhasebe.

RAUZ'daki parti kayıtları da önemli ölçüde değişti - parti oluşturan belge kavramı artık kullanılmıyor. Parti, belgeye göre değil menşe tarihine göre belirlenir. Sonuç olarak, bir depodan tahsilat yaparken, programın artık bakiyelerin depodan hangi belgeye göre çıkması gerektiğini hesaplamasına gerek yok - artık böyle bir tarihte belirli bir malzemenin stokunun tüketildiğini not etmek yeterli (kapatılmıştır). Bu, silinen lotların değerini tahmin etmek için kaynak yoğun hesaplamalar yapma ihtiyacını ortadan kaldırır. Gerçek şu ki, ay boyunca zararın silineceği “ön tahminler” uygulanıyor. Ve fiili maliyet, maliyetlerin maliyetinin hesaplanmasına paralel olarak “Üretim maliyetlerinin hesaplanması” belgesi ile hesaplanır.

Ay boyunca CA, ortaya çıkan nesnelerin maliyetini tahmin etmek için 3 seçeneği kullanabilir

- Planlanan fiyatlarla

- Doğrudan maliyetlere göre

- Sıfır maliyetle

Değerleme yöntemi, muhasebe politikası ayarlarında yönetim ve düzenlenmiş muhasebe için ayrı ayrı seçilir.

RAUZ'da bu parametrenin kullanımı önemli ölçüde genişledi. Burada bu sadece çıktı için değil aynı zamanda envanterler gibi muhasebenin diğer bölümleri için de geçerlidir.

RAUZ kullanırken, silme maliyetini tahmin etme yöntemini uygularken - FIFO'ya göre, ay boyunca program FIFO'ya göre silme maliyetini hesaplamaz - ay boyunca “ortalama” tahmin kullanılır. FIFO, gerçek maliyetleri hesaplarken yalnızca ay sonu bakiyelerini hesaplayacaktır. Ancak şunu belirtmekte fayda var ki, bu maliyet hesaplamasından sonra bile aklınıza hesaplama mekanizması hakkında soru işaretleri gelebilir ancak bu konu başka yazılarda ele alınmıştır.

Düzenlenmiş muhasebe ve yönetim muhasebesi için kendi birikim kayıtları kullanılır - “Maliyet Muhasebesi ()” ve “Maliyet Muhasebesi (Muhasebe ve)”. Alanların bileşimi bakımından kayıtlar benzer olduğundan, düzenlenmiş muhasebe hakkında daha fazla konuşacağız.

Kayıtlar yazışma ilkesini uygular - ilgili analitiklere ilişkin veriler hareketler halinde saklanır. Bu nedenle, bu kayıtların gelen hareketlerinde, hem bir muhasebe nesnesine sahip olduğumuz muhasebe analitiğini (örneğin, malzemenin taşındığı yer) hem de ilgili analitiği - nereden geldiğini görüyoruz. Iraksak hareketlerde de durum benzer: Sadece hangi nesnenin kaldığını ve nereye gittiğini görmüyoruz, aynı zamanda nereye gittiğini de görüyoruz.

RAUZ'daki temel kavramlardan biri analitik anahtarlardır. Analitik anahtarı, çeşitli analitik muhasebe görünümlerini birleştiren bir nesnedir. Örneğin bir kombinasyon: muhasebe hesabı, bölüm, organizasyon vb.

Beş tür analiz anahtarı vardır:

- Muhasebe türü analitiği. Bu analizlere dayanarak bir maliyet/stoktan mı bahsettiğimizi, hangi organizasyonda, hangi bölümde/hangi depoda, hangi hesapta dikkate alındığını tespit edebiliyoruz.

- Maliyet muhasebesi analitiği. Bu analizlere dayanarak bunun ne tür bir stok/maliyet olduğunu ve maliyet muhasebesi açısından nasıl dikkate alındığını belirleyebiliriz.

- Toplu muhasebe analitiği. Bu analizlere dayanarak ne tür bir stok lotu olduğunu ve nasıl kullanılması gerektiğini belirleyebiliriz.

- Maliyet dağılımı analitiği. Bu analizlere dayanarak maliyetlerin kimin alıcısı olduğunu belirleyebiliriz.

- Diğer maliyetlerin muhasebesinin analitiği. Bu analiz yalnızca “Kor. muhasebe türü analitiği”, başka bir nesnenin değeri oluştuğunda, yani üretim muhasebesi ile ilgili değildir.

Satışlar “Satış ve Maliyet Muhasebesi” kaydı kullanılarak kaydedilir. Bu kayıttaki verilere göre maliyet hesaplama esasları oluşturulur.

Hazırlık

Programda muhasebeye başladıktan sonra RAUZ'u kullanmaya karar verirseniz, doğal olarak, malların makbuzu, iptali, hareketi, satışı ile ilgili tüm belgeleri ve hizmetlerin makbuzu, satışı ile ilgili belgeleri yeniden göndermeniz gerekir. Maliyet kayıtlarında ve satış ve maliyet muhasebesi kayıtlarında girişlerin oluşturulması amacıyla maliyetlerin yansıtılması.

Program, maliyetleri analiz ederken maliyet muhasebesi kayıtlarından gelen verileri dikkate aldığından, maliyet hesapları veya stok muhasebesi ile ilgili manuel işlemler hariç tutulmalı veya son çare olarak "Kayıt girişlerinin ayarlanması" belgesi kullanılarak ilgili bir giriş yapılmalıdır. Ancak bu oldukça emek yoğun bir süreçtir çünkü analiz anahtarlarını çok geniş bir listeden seçmeniz gerekecektir. Aynı durum satışlar için de geçerlidir. “Satış ve Maliyet Muhasebesi” kaydında veri yoksa, maliyet hesaplamasında dağıtım tabanı oluşturulurken bu satış tutarları dikkate alınmayacaktır.

Maliyet hesaplarının kapatılması “Maliyetlerin Hesaplanması” belgesi kullanılarak gerçekleştirilir. İstenirse, gerçekleştirilen işlemlere göre birkaç belgeye bölünebilir veya bazı eylemler hariç tutulabilir, örneğin “BPO için dolaylı maliyetlerin silinmesi”, ancak tüm hareketler son eylemlerden oluşur.

Genel işletme giderlerinin dağıtımı

Dağıtım kriterleri kullanılan yönteme bağlı olmadığından, muhasebe politikasının doğrudan maliyetlendirme yönteminin kullanılmasını öngördüğü durumu ele alacağız.

Genel işletme giderlerini dağıtmak için iki koşulun karşılanması gerekir:

- Ay boyunca 90.01 hesabındaki kredi cirosu (orada nasıl oluştuğuna bakılmaksızın).

- “Maliyet kalemlerinin dağıtım yöntemleri” kaydına (en şaşırtıcı şey herhangi bir şey) veya “Maliyetlerin hesaplanması” belgesine bir giriş, maliyetlerin dağıtım yönteminin belirtildiği ay kapanış ayarı seçilir. “Maliyet dağıtımı” sekmesi. Bu durumda “Maliyet Maliyet Hesaplaması” belgesini yayınlarken kayıtlarda otomatik olarak girişler oluşturulacaktır.

Gelirin olmaması durumunda, “Maliyetlerin Hesaplanması” belgesi 26. hesaptaki masrafları BPO'ya atfedebilir.

Burada bir noktaya daha değinmekte fayda var: İhtiyaç duyulursa, genel işletme giderleri için bunların ilişkilendirileceği kesin analizleri belirleyebilirsiniz. Bunu yapmak için, bu analitiği ana belgede, "Mal ve hizmet alımı", "Ön rapor", "Fatura talebi" veya başka bir belgede belirtmeniz gerekir, ardından bu tutar dağıtımdan çıkarılacak ve kapatılacaktır. bu kalem grubu için ciro yoksa BPR'de veya üzerinde.

Ticari giderlerin ve dağıtım maliyetlerinin dağıtımına ilişkin gereklilikler genel işletme giderleriyle aynıdır.

Üretim maliyetlerinin dağıtımı

Şimdi 20. hesabı kapatmanın açıklamasına, bu işlemi tamamlamak için gerekli kural ve gereksinimlere geçelim. Yukarıda açıklandığı gibi, maliyeti 20. hesapta oluşan hizmet sağlama durumunu düşünüyoruz.

Maliyetinin hesaplanması gereken hizmetler “Mal ve hizmet satışı” belgelerinde belgelenmiştir, karmaşık otomasyonda “Üretim hizmetlerinin sağlanmasına ilişkin Kanun” belgesi kullanılmamaktadır. Satılan hizmetlerin listesini belirlerken, maliyet analitiği “Madde muhasebe parametrelerini ayarlama” (“Hizmetler” sekmesi) belgesine göre belirlenir. Bu belge, doldurulmadan maliyetin hesaplanması için temel belgedir, 90.01 hesabının kredisinde ciro olsa bile hesaplama yapılmayacaktır.

“Muhasebe Yöneticisi” arayüzünde, belge “Muhasebe Ayarları” menü öğesinde bulunur.

Bu belgede, dizin öğeleri: “Adlandırma” veya “Öğe Türü” ile “Organizasyon Birimi”, “Adlandırma Grubu” çifti arasında bir yazışma kurulması gerekmektedir. Artık “Maliyetlerin Hesaplanması” belgesi, “Satılan hizmetlerin listesinin tanımlanması” işlemini gerçekleştirirken, ay boyunca satılan tüm hizmetleri toplayacak ve bu verileri kullanarak “Maliyet dağıtım tabanının hesaplanması” aşamasında, tüm Maliyetlerin hangi esaslara göre dağıtılacağı hesaplanacaktır. Hesaplanan bazlar “Maliyet dağıtım tabanı” ve “Maliyet dağıtım tabanı ()” bilgi kayıtlarına kaydedilir.

Bu belgeyi doldururken dikkatli olun! Bu ayarlar, belirli bir hizmetin maliyetini oluşturmak için hangi analizlerin kullanılacağını belirler. Ve "Mal ve hizmet satışı" belgesini yayınlarken, gelir analitiği ya belgenin ilgili alanından ya da boşsa "Adlandırma" dizininden alınır. Değerler eşleşmiyorsa maliyetin düşülmesi sonucu doğru olmayabilir.

Bir sonraki gerekli koşul, maliyet kalemlerinin dağıtım yöntemini ve bunların dağıtım tabanını belirtmektir. Bu parametreleri belirlemenin iki yolu vardır.

İlk yöntem, “Kuruluşların maliyet kalemlerinin dağıtım yöntemleri” bilgi kaydını manuel olarak doldurmaktır. Her bir maliyet kalemi için maliyet hesabını ve dağıtım yöntemini belirterek kayıtlar oluşturulmalıdır.

İkinci yöntem ise “Maliyet Maliyet Hesaplaması” dokümanında ay sonu kapanış ayarını belirtmektir. Bu ayarda, "Maliyet Tahsisi" sekmesinde maliyetlerin nasıl dağıtıldığı belirtilmelidir, ancak burada işletmenin bölümünü belirtirsiniz, bu nedenle, düzenlenmiş muhasebede maliyeti hesaplamak için işletmenin bölümlerinin yazışmaları gerekir. İşletme ve kuruluşun bölümleri oluşturulmalıdır, aksi takdirde belgeyi düzenlenmiş muhasebeye kaydederken herhangi bir hesaplama yapılmayacaktır.

Bir belgeyi gönderirken, "Maliyet dağıtımı" sekmesinde belirlenen kurallara karşılık gelen "Kuruluşların maliyet kalemlerinin dağıtım yöntemleri" bilgi kaydında girişler oluşturulur.

Kayıtta zaten bazı girişler varsa ve bunlar ay kapanış ayarlarına uymuyorsa, “Maliyet Maliyet Hesaplama” belgesini gönderdiğinizde ay kapanış ayarı (“Maliyet Dağılımı) arasındaki çelişki hakkında bir mesaj görüntülenecektir. ” sekmesi) ve kayıt verileri “Kuruluşların maliyet kalemlerinin dağıtım yöntemleri”. Bu durumda bu çelişkilerin ortadan kaldırılması gerekmektedir.

Genel giderlerin dağıtımı

Genel üretim maliyetlerini maliyet fiyatına dağıtma koşulları, üretim maliyetleriyle aynıdır, ancak tutarları, dağıtım temeli olmayan bölümler (bu bölüm için hizmetlerden elde edilen gelirler) arasında dağıtmak mümkündür.

Bunu yapmak için aşağıdaki adımları uygulamanız gerekir. Öncelikle “Maliyet hesaplama” dokümanında “Ay kapanış ayarı” alanını boş bırakın. İkinci olarak, dağıtım tabanı bulunmayan bir bölüm için “Kuruluşların maliyet kalemlerinin dağıtım yöntemleri” bilgi kaydına ve bu bölüm için 25. hesapta cironun olduğu maliyet kalemlerine bir giriş oluşturun. dağıtımın niteliği belirtilecektir. Alt bölümleri dikkate almayın." Bu durumda 25. hesaptan gelen tutar, dağıtım esasları yani gelir elde edilen “Bölüm - Nomenklatür Grubu” çiftleri oranında 20. hesaba dağıtılacaktır.

Özetleme

Satılan hizmetlerin maliyetini hesaplamak için gereklidir: tüm muhasebe giderlerinin “Maliyet Muhasebesi” kaydındaki girişlere karşılık gelmesi için, “Madde muhasebe parametrelerinin ayarlanması” belgesini ve “Yöntemler” bilgi kaydını doğru bir şekilde doldurun. kuruluşların maliyet kalemlerinin dağıtılması.” Ayrıca işletme ve organizasyon yapısını, ürün gruplarının kompozisyonunu uygun şekilde hazırlar.

İlk bakışta RAUS kullanmak programla çalışmayı zorlaştırabilir, ancak pratikte düzenleyici belgeler de dahil olmak üzere belgelerin işlenmesinde ve ayrıca maliyetlerin ve stokların şeffaf muhasebesinde önemli bir azalma elde ediyoruz. RAUZ kullanarak sistem uygulama deneyimine dayanarak, bunun işinizi optimize etmeye hizmet edecek modern bir muhasebe mekanizması olduğunu kesinlikle söyleyebiliriz.