1'lerde kurumsal muhasebe politikası 8.3. Muhasebe bilgileri

İster muhasebeci, yönetici veya depo çalışanı olsun, her 1C kullanıcısı programın güncellenmiş bir sürümüne geçişle karşı karşıya kalır. Çoğu zaman programda sadece arayüz değişmez, aynı zamanda logların konumu da değişir ve bazı işlevler eklenir veya kaldırılır.

Sizi, bir kuruluşun ilk girişinin ve 3.0 sürümünde muhasebe politikalarının oluşturulmasının nasıl gerçekleştiğini düşünmeye davet ediyoruz. Programın arayüzünü tanıyalım. İşte ana sayfa:

Günlüklere veya raporlara hızlı geçiş için tarih ve belirli bir dizi bağlantı burada görüntülenir. 1C'nin bu sayısında bir organizasyonun nasıl tanıtılacağıyla ilgilendiğimiz için şimdilik hiçbir şeye dokunmayacağız. Program menüsünü tanıyalım. Sol tarafta sarı zemin üzerine yer alıyor, burada muhasebe bölümlerine göre sıralanmış sekmeleri görüyoruz.

Hangi bölüme ait olduğunu biliyorsanız ihtiyacınız olan işlevi bulmanız çok kolaydır.

Örneğin bir şey satmanız gerekiyorsa “Satışlar” sekmesine tıklayın. Satışlarla ilgili belge günlükleri şunlardır:

Müşteri hesapları,

Uygulamalar,

Servis sağlama,

Faturalar,

Satış raporları

Şimdi konumuza dönelim – organizasyona giriş. Kuruluşlar “Dizinler” sekmesinde bulunmalıdır. Hadi konuya girelim:

Üzerine tıklayalım. Ekranda iki ayarın bulunduğu küçük bir pencere görünecektir. “Navigasyon ayarları”nı seçmemiz gerekiyor:

Tıklamak. Ekranda “Gezinme Panelini Özelleştir” penceresi görünür. Sol tarafta “Kuruluşlar” öğesini buluyoruz. Yapısına bakıldığında bu öğenin “Kurumsal” bölümüne ait olduğunu ve kuruluş için gerekli tüm muhasebe ayarlarını içerdiğini görebiliriz.

“Kurumsal”ı seçin ve “Ekle” butonunu kullanarak sağ tarafa sürükleyin. Tamam'ı tıklayın:

Yeni ayarları uyguladıktan sonra “Kurumsal” bölümünü ve içinde ihtiyacımız olan “Organizasyonlar” alt bölümünü görebiliriz:

İçeri girip “Oluştur” düğmesine tıklıyoruz. Program bizden kim olduğumuzu seçmemizi istiyor: tüzel kişilik mi yoksa bireysel girişimci mi:

Tüzel Kişi olarak doldurmayı değerlendireceğiz.

Hadi seçelim. Bir sonraki sayfada program ayrıca hangi vergi sistemini kullanacağımıza dair bir seçenek sunuyor. En yaygın olanı seçelim: "Genel Sistem".

Organizasyon oluşturma sayfasına ulaşıyoruz.

1C: Karşı Taraf hizmetini bağladıysanız, ilk "Ayrıntıları TIN'e göre otomatik olarak doldurma" alanı çalışacaktır. Bağlantımız olmadığından ayrıntıları manuel olarak dolduracağız.

Bir sonraki alan “Kısaltılmış ad”dır. Buraya girilen kuruluş adı belgelere yazdırılacaktır.

Örneğin buraya LLC “UK “Clean House” kaydını yaptıralım.

“Tam ad” alanına kuruluşumuzun adını kısaltmasız olarak giriniz: Limited Şirket “Yönetim Şirketi” “Temiz Ev”. Raporlamada görüntülenir.

“Programdaki isim” alanını kısaca doldurabiliriz – Clean House; hiçbir raporda veya basılı formda gösterilmeyecektir. Bu, kullanıcının göreceği addır.

Ayrıca bir "Önek" alanı da vardır. Buraya "İngiltere" yazalım. Belirli bir kuruluşa ait belgeleri numaralandırmak için kullanılır; belgeler listesinde bu belgenin hangi kuruluşa ait olduğunu anlayacağız:

Bir sonraki öğe “Ana banka hesabı”dır. Yazıtın solundaki düğmeye tıklayarak genişletin. Burada hizmet veren bankamızın BIC'sini ve cari hesap numaramızı girmeniz gerekir:

“Adres ve telefon” öğesini genişletin. Burada program bize verileri otomatik olarak indirmemizi sunuyor. Hadi bunu geçelim.

Yasal, fiili ve posta adreslerini doldurmak için aşağıdaki noktalar gereklidir. Sağdaki “Doldur” bağlantısını tıklayın. Bilgi girmek için bir pencere açılacaktır:

Hadi dolduralım. Tamam'ı tıklayın.

Kuruluşun tüm adresleri aynıysa, onay kutularını her yerde bırakın. Adresler farklıysa kutuların işaretini kaldırın ve bunları manuel olarak doldurun. “İletişim telefon numarası”, “Faks” ve “E-posta” alanlarını dilediğiniz gibi doldurabilirsiniz.

Bir sonraki öğe “İmzalar”dır. Buraya, belgeleri imzalarken kullanılan kuruluşun sorumlu kişilerinin adlarını girersiniz. Bu veriler basılı formlarda görüntülenir.

Bir sonraki “Logo ve Baskı” maddesine bakın. Program, logolu, faks damgalı ve faks imzalı belgeleri yazdırma olanağına sahiptir:

Bunun nasıl çalıştığına bakalım.

Yazdırabileceğiniz ve keşfedebileceğiniz yerleşik bir kullanım kılavuzu vardır:

Ayrıca imza ve mühürleri önceden hazırlayıp aynı isimli program hücrelerine yükleyebilirsiniz. Uygun bağlantıya tıklayarak basılı formu önizleyebilirsiniz:

Bir sonraki “Vergi Müfettişliği” maddesine geçelim. Burada her şeyi kuruluşunuzun belgelerinde belirtildiği şekilde doldurmanız gerekir:

Geriye kalan “Emeklilik Fonu”, “Sosyal Sigortalar Fonu”, “İstatistik Kodları” bölümleri kuruluşunuzun kurucu belgelerinden doldurulur. “Kaydet”e tıklayın. Organizasyon yola çıkmaya hazır.

Geriye kalan tek şey kuruluşun muhasebe politikasını belirtmektir. Üstteki “Muhasebe Politikası” bağlantısını tıklayın:

İşte yıllara göre muhasebe politikalarının bir listesi. Her çalışma yılı için yeni bir tane oluşturulması tavsiye edilir. Bakalım neymiş:

Kullanım süresini ve çeşitli ayarlarını görüyoruz. Varsayılan ayarlar geçerli olduğundan artık hiçbir şeye dokunmayacağız.

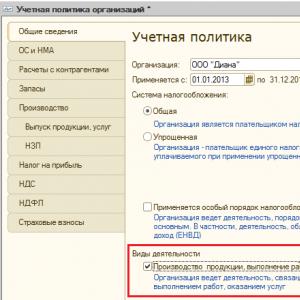

“Genel Bilgiler” sekmesinde, CJSC “PK Shtorkin Dom” Organizasyonu için vergilendirme sistemi ve faaliyet türleri hakkında bilgi girin (Şekil 24):

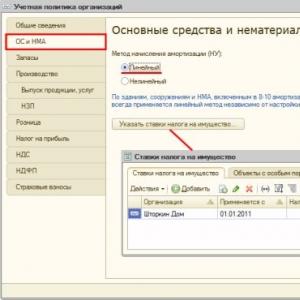

“Sabit varlıklar ve maddi olmayan duran varlıklar” sekmesinde amortisman hesaplama yöntemini ve emlak vergisi oranını ayarlayın (Şekil 25)

“Karşı taraflarla yapılan ödemeler” sekmesine, Şüpheli Borç Karşılıkları oluşturulmasına ilişkin bilgileri girin (Şekil 26):

"Envanterler" sekmesinde, imha sonrasında envanteri değerlendirme yöntemini belirtin (Şekil 26):

“Üretim” sekmesinde maliyetlerin dağıtım sırasını belirleyin (Şekil 27):

- Ana ve yardımcı üretim giderlerinin dağıtımı bölümünde aşağıdaki kutuyu işaretleyin:

- Tarlada Planlanan fiyatlarla, hizmetlerin sağlanması planlanan fiyatlarda dikkate alınırsa ve ““ belgesi kullanılarak yansıtılırsa. Daha sonra doğrudan maliyetlerin hizmet türüne (ürün gruplarına) göre dağıtımı planlanan fiyatlarla orantılı olarak yapılacak;

- Tarlada Gelire göre hizmetlerin sağlanması durumunda OLUMSUZ planlanan fiyatlarla muhasebeleştirilir ve “Mal ve hizmet satışları” belgesi kullanılarak yansıtılır. Daha sonra hizmetlerin doğrudan maliyetleri, belirli bir terminoloji grubu için hizmet türlerine tahsis edilen maliyetleri içerecektir;

- Kendi departmanlarına yönelik hizmetler için bölümünde, kutuyu işaretleyin:

- Tarlada Planlanan fiyatlarla Planlanan fiyatlarda hizmetlerin sağlanması dikkate alınırsa. Daha sonra doğrudan maliyetlerin hizmet türüne (ürün gruplarına) göre dağıtımı planlanan fiyatlarla orantılı olarak yapılacak;

- Tarlada Çıkış hacmine göre Sağlanan hizmetlerin hacmi niceliksel olarak belirleniyorsa. Daha sonra doğrudan maliyetlerin dağıtımı sağlanan hizmet sayısına orantılı olarak gerçekleştirilecektir.

- Bu bölümde, muhasebe politikasına uygun olarak 25, 26 numaralı hesapların ay sonunda doğrudan giderlere dağıtılması durumunda, bu giderlerin dağıtılma yöntemini belirleyin. hesap 20 “Ana üretim” ve hesap 23 “Yardımcı üretim” :

- Düğmeye tıklayın Genel üretim ve genel işletme giderlerini dağıtmak için yöntemler oluşturmak(Pirinç.28 );

- Düğmeye bas "Eklemek" ve dağıtım kuralını belirtin. Şunları belirtmelisiniz:

- kuralın geçerli olacağı tarih;

- birikmiş maliyetlerin dağıtılmasının planlandığı bir maliyet hesabı

- birikmiş maliyetlerin dağıtılması planlanan bölüm;

- birikmiş maliyetlerin dağıtılması planlanan maliyet kalemi;

- bir maliyet dağıtım tabanı seçin: çıktı hacmi, planlanan çıktı maliyeti, ücretler, malzeme maliyetleri, gelir, doğrudan maliyetler, doğrudan maliyetlerin bireysel kalemleri veya dağıtılmayan kalemler;

- Maliyet dağıtım tabanı olarak taban seçilmişse, maliyet kalemlerinin listesi “doğrudan maliyetlerin ayrı kalemleri”;

- maliyetlerin tahsis edileceği doğrudan maliyet hesabı;

- maliyetlerin tahsis edileceği doğrudan maliyet departmanı.

| Dikkat | |

|

- Bölümde Genel işletme giderlerinin satış ürünlerinin maliyetine dahil edilmesi kutuyu kontrol et Doğrudan maliyetleme yöntemini kullanma muhasebe politikasına uygun olarak genel işletme giderlerinin ay sonunda 90.08 “Yönetim giderleri” hesabının borcuna tamamen yazılması durumunda. Onay kutusu işaretlenmezse, giderler, genel üretim ve genel işletme giderlerinin girilen dağıtım yöntemine uygun olarak doğrudan giderlere dağıtılır.

“Ürünlerin, hizmetlerin çıktısı” sekmesinde, bitmiş ürünlerin, işlerin ve hizmetlerin çıktısının muhasebe yöntemini belirleyin (Şekil 29):

- Bölümde Sorunun muhasebeleştirilmesi yöntemi bitmiş ürünlerin, işlerin ve hizmetlerin çıktısının muhasebeleştirilmesi için bir yöntem seçin - hesap 40'ı kullanarak “Ürünlerin çıktısı (işler, hizmetler)” veya kullanılmadan;

- Bölümde Yeniden bölümleme sırasıürünlerin ve yarı mamullerin maliyetini hesaplamak için yeniden işleme sırasını seçin. Bir yöntem seçerken Manuel olarak ayarla Hesapların kapatılması için bölünme sırasının oluşturulması gerekmektedir.

“Yapılan İş” sekmesinde, Devam Eden Çalışmanın muhasebeleştirilmesi yöntemini belirleyin (Şekil 30):

- Kutuyu kontrol et “WIP Envanteri” belgesini kullanma Envanter sonuçlarına göre miktarı gösterecek olan “İşlem Envanteri” belgesinin aylık olarak girilmesi durumunda;

- Kutuyu kontrol et İbranın olmaması durumunda doğrudan giderler Devam Eden Gider olarak kabul edilir, devam eden iş dengesinin toplam doğrudan gider tutarı olarak belirlenmesi durumunda, ay içinde ürün ve hizmetlerin piyasaya sürülmesi kaydedilmemişse ve devam eden iş miktarı “Devam eden işin envanteri” belgesine girilmemişse .

“Perakende” sekmesinde perakendedeki malların muhasebeleştirilmesi yöntemini belirtin (Şekil 31):

- Kutuyu kontrol et Satın alma fiyatına göre perakende malların muhasebeleştirilmesi satın alma fiyatı üzerinden yapılıyorsa - 42 "Ticaret marjı" hesabı kullanılmadan;

- Kutuyu kontrol et Satış fiyatına göre perakende malların muhasebeleştirilmesi satış maliyeti üzerinden yapılıyorsa - hesap 42 "Ticaret marjı" kullanılarak;

“Gelir Vergisi” sekmesinde vergi muhasebesine ilişkin parametreleri ayarlayın (Şekil 32):

- Düğmeye bas Gelir vergisi oranlarını belirtin ve bu kuruluşun gelir vergisi oranlarını ve bunların uygulanacağı tarihi girin;

- Kutuyu kontrol et PBU 18/02 “Gelir vergisi hesaplamalarının muhasebeleştirilmesi” uygulanır., eğer kuruluş PBU 18/02'yi uyguluyorsa.

“KDV” sekmesinde KDV muhasebesine ilişkin parametreleri belirtin ve ayarlayın (Şekil 33):

- Tarlada Avans ödemeleri için faturaların kaydedilmesi prosedürü avans faturalarını kaydetme yöntemini seçin;

- Kutuyu kontrol et Mülkiyet devri olmadan sevkiyatta KDV tahsil etme, mülkiyet devri gerçekleştirilmemiş olmasına rağmen, bu işleme ilişkin KDV'nin malların sevkiyatı sırasında hesaplanması ve satış defterine girilmesi gerekiyorsa;

- Kutuyu kontrol et Mülkiyet devri olmadan gayrimenkul devrinde KDV tahsil etmek,şu anda devlet kurumlarında kayıtlı olmasa da, mülkün devri sırasında KDV'nin hesaplanması ve satış defterine girilmesi gerekiyorsa;

- Kutuyu kontrol et Kuruluşun satışlarını KDV'siz veya %0 KDV ile gerçekleştirmesi, KDV'ye tabi, KDV'ye tabi olmayan ve %0 oranında KDV'ye tabi işlemlerin kayıtlarının otomatik olarak tutulması gerekiyorsa.

“Kişisel Gelir Vergisi” sekmesinde, kişisel gelir vergisi kesintilerinin uygulanmasının ayrıntılarını belirtin (Şekil 34):

- Kutuyu kontrol et Vergi dönemi boyunca kümülatif olarak yıl için tahakkuk esasına göre hesaplanan kişisel gelir vergisi için vergi matrahından kesinti uygulamayı planlıyorsanız;

- Kutuyu kontrol et Vergi mükellefinin aylık geliri içerisinde Cari ay için hesaplanan kişisel gelir vergisi matrahından kesinti yapmayı planlıyorsanız;

Aşağıda farklı faaliyet türleri için muhasebe amaçlarına yönelik muhasebe politikası örnekleri verilmiştir:

- Üretimde muhasebe politikası

- Ticarette muhasebe politikaları

- Hizmetlerin sağlanmasına ilişkin muhasebe politikaları

Video dersimiz, 1C 8.3 programında sürdürülen muhasebeye uyup uymadıklarını belirlemek için muhasebe politikalarının nasıl analiz edileceğini anlatmaktadır. Programda mevcut olan muhasebe politikası ayarları incelenmiştir:

1C 8.3'teki muhasebe politikaları hakkında genel bilgiler

1C 8.3'teki muhasebe politikasını nerede bulabilirim? Bulunan o Bölümde Ana:

1C 8.3'teki muhasebe politikası, herhangi bir değişiklik olmasa bile yıllık olarak oluşturulmalıdır. Bunun nedeni programın kendisindeki değişikliklerdir - sürekli geliştirilmektedir, yeni alanlar ve ayarlar ortaya çıkmaktadır:

Koşulların gerektirdiği durumlarda, örneğin yeni işlemlerin ortaya çıkması vb. veya mevzuatta değişiklik olması durumunda, kendi inisiyatifinizle muhasebe politikasında değişiklik yapabilirsiniz. Bu yılın ortasında gerçekleşirse, 1C 8.3 veritabanında sütunda yeni bir muhasebe politikası oluşturulur. İle kullanılabilir geçerli olacağı tarihi ayarlamanız gerekir. Mevcut bir belgeyi değiştirirseniz, program yılın başından itibaren tüm işlemleri yeniden yapmanızı gerektirecektir ve sorunlar ortaya çıkabilir:

1C 8.3 Bir tüzel kişiliğin muhasebeleştirilmesinde muhasebe politikaları için iki seçenek vardır: genel ve basitleştirilmiş vergi sistemi için:

Her iki seçeneği de ele alalım.

Genel vergi sistemi (OSNO) için 1C 8.3'te muhasebe politikalarının oluşturulması

1C 8.3'teki ayarlar yedi sekmede sunulmaktadır. Birçok konumun karşısında “?” işareti şeklinde bir bağlantı vardır; üzerine tıklayarak programda gezinmenize yardımcı olacak bir araç ipucunu çağırabilirsiniz:

Bu nedenle yazımızda sadece soru işareti yaratabilecek veya zorluk yaratabilecek noktalara değineceğiz.

Gelir vergisi ayarlarında iki noktayı inceleyeceğiz:

Kuruluş doğrudan maliyetleri bağımsız olarak belirler, ancak seçimleri keyfi olamaz, ekonomik olarak kesinlikle gerekçelendirilmelidir. Düğmeye göre Yaratmak Koşulları ayarlamanız gerekir; eş zamanlı olarak karşılanırsa akış doğrudan kabul edilecektir:

NU'daki gider türleri listesi kapalıdır; her tür, gelir vergisi beyannamesinde kendi satırına bağlanır.

Adlandırma grupları ticari faaliyetleri ima eden gruplar hariç, aynı isimli rehberdeki İsimlendirme Grupları listesinden doldurulmalıdır, çünkü bundan elde edilen gelir, beyanın kendi üretiminin satışından elde edilen gelirden farklı bir satıra düşer:

KDV sekmesinde, varsayılan ayar, yasal bir gereklilik olduğundan, mülkiyet devri olmadan gönderide KDV tahsil edecek şekilde ayarlanmıştır. Örneğin ihracat işlemleri varsa, UTII muafiyetlerini sürdürmeye ihtiyaç varsa, bu ayarı 1C 8.3'te işaretlemeniz gerekir. Ayrı muhasebeyi kendiniz sürdürme prosedürünü bir muhasebe politikasıyla güvence altına alarak belirleyebilirsiniz:

1C 8.3'te, hesap 19'da ayrı bir muhasebe tutmak mümkündür, daha sonra bu ayarı hesap 19 olarak ayarladığınızda üçüncü bir alt hesap açılacaktır:

Fatura 19'a ilişkin her belgede, girdi KDV'sini yansıtma prosedürünü belirtmeniz gerekecektir:

Daha sonra ön ödemeler için faturaların kaydedilmesine ilişkin genel prosedürü seçmeniz gerekir:

Bu prosedür varsayılan olarak 1C 8.3'te geçerli olacaktır; karşı tarafla yapılan her anlaşma için kendi prosedürünüzü belirleyebilirsiniz:

Kutuyu işaretlerseniz Kuruluş UTII'yi uyguluyor ardından Etkinlik türleri bağlantısını kullanarak UTII'ye aktarılan tüm devam eden etkinlik türlerini girebilirsiniz. Açılan forma aktivite türünü ve adresini girin. Bu verilere dayanarak, 1C 8.3 programı bağımsız olarak OKTMO'yu, K1 katsayısını ve vergi dairesini belirler. Aslında geriye kalan tek şey fiziksel göstergeleri ve K2'yi girmektir ve ardından UTII beyanı otomatik olarak doldurulacak ve hesaplanacaktır:

UTII'yi diğer vergi sistemleriyle birleştirirken gelir dağılımının esasını kendiniz seçebilirsiniz. Maliye Bakanlığı hem satış hem de satış dışı gelirlerin dikkate alınmasını önermektedir:

Bu sekme, envanter (FIFO veya Ortalama) ve perakende malları (hesap 42 kullanarak veya hesap olmadan) değerleme yöntemini seçmenize olanak tanır:

1C muhasebe politikasındaki ana maliyet muhasebesi hesabı, tüm belgelerde otomatik ikame için belirtilmiştir; daha sonra doğrudan bunlarda değiştirilebilir. Küçük kuruluşlar için bazen 20. hesabı kullanmak mantıklı değildir; tüm maliyetleri 26. hesapta muhasebeleştirirler:

Ancak yine de kullanmanız gerekiyorsa, ne tür faaliyetlerde kullanılacağını not etmeniz gerekir:

İş yapmayı veya hizmet sağlamayı seçerseniz, maliyet silme yöntemini de doldurmanız gerekecektir:

- Gelir dikkate alınmaksızın - hesap 20 her zaman ay sonunda kapatılır;

- Gelir dikkate alınarak hesap 20 yalnızca bu ay gelirin yansıtıldığı kalem grupları için kapatılacaktır;

- Üretim hizmetlerinden elde edilen gelir dikkate alındığında - ayar yalnızca belge kullanılarak yansıtılan satışlar için geçerlidir :

Dolaylı maliyetler aylık olarak 90 numaralı hesaba (doğrudan maliyetlendirme) yazılabilir veya 20'ye dağıtılabilir:

İkinci durumda, 26 ve 25 numaralı hesapların dağıtımı için kurallar belirlemeniz gerekir:

Muhasebede rezerv oluşturmak tüm kuruluşların sorumluluğundadır. Bununla birlikte, muhasebe ve vergi muhasebesine yönelik 1C 8.3 programında, Vergi Kanununda öngörülen rezervlerin düşürülmesi için aynı prosedür kullanılmaktadır. Oysa muhasebede bu kurallar aslında yoktur ve duruma göre muhasebeci tarafından bağımsız olarak belirlenebilir. Vergi muhasebesinde rezervlerin düşülmesi kuruluşun hakkıdır:

Bu ayar, para aktarırken ve çekerken benzer gecikme durumlarıyla karşılaşan kuruluşlar içindir:

1C 8.3'te gelir vergisi için muhasebe politikası parametrelerinin nasıl ayarlanacağı aşağıdaki videoda tartışılmaktadır:

OSNO kapsamında vergi muhasebesine yönelik bir muhasebe politikası örneği

OSNO kapsamındaki çeşitli faaliyet türleri için ücretsiz olarak indirilebilen örnek bir LLC vergi muhasebesi politikası aşağıda verilmiştir:

- LLC'nin üretimdeki muhasebe politikası

- LLC'nin ticarette muhasebe politikası

- LLC'nin hizmet sağlarken muhasebe politikası

Basitleştirilmiş vergi sistemi (STS) için 1C 8.3'te muhasebe politikalarının oluşturulması

Burada altı yer imi var. Yukarıda tartışılanlardan farklı olanları ele alalım:

basitleştirilmiş vergi sistemi

Vergilendirmenin amacını yansıtıyoruz ve hangi gelirin daha büyük olduğuna bağlı olarak varsayılan olarak belgelere konulacak gelir türünü belirliyoruz. Ancak bu tür gelirleri doğrudan belgelerden manuel olarak değiştirebilirsiniz:

Maliyet dağıtım yöntemi bağımsız olarak belirlenir. 1C 8.3'te tekdüzeliği korumak için kümülatif olarak dikkate almak daha mantıklıdır:

İstenildiği takdirde sadece muhasebe birimleri için otomatik rezerv oluşumu ayarlanabilmektedir.

1C Muhasebe 8.2'deki bir kuruluşun muhasebe politikası, 1C muhasebe programlarındaki en önemli ayardır.

1C platform 8 programları, bir yandan muhasebe görevleri için karmaşık ve evrensel algoritmalar uygulayan, diğer yandan mevzuatta düzenli değişiklikler yapan çok işlevli muhasebe programlarıdır.

Bu nedenle, muhasebe politikası formunun sekmelerinde bulunan tüm muhasebe politikası ayarları, muhasebe işlevselliğinde büyük bir buzdağının görünen kısmıdır. Bir muhasebe politikasını doğru bir şekilde oluşturmak için, 1C Muhasebenin nasıl çalıştığı ve muhasebe departmanının muhasebe kuralları hakkında iyi bilgiye sahip olmanız gerekir. Ve 1C programlarının uygulanmasının ilk aşamasında henüz böyle bir anlayış yoktur.

Çoğu zaman, bir programı başlatırken, muhasebe politikalarının kaydı olmadan belgeler işlenmediğinden, muhasebeye başlamak için muhasebe politikaları aceleyle tanıtılır. Ve gelecekte 1C8 adına muhasebelerinin yanlış anlaşılmasıyla karşı karşıya kalacaklar.

1C 8.2'deki muhasebe politikaları her muhasebe organizasyonu için ayrı ayrı oluşturulmuştur. bilgi tabanında (IS). Böylece, 1C Muhasebe 82'de uygulanır: tüm muhasebe kuruluşları tek bir IS'ye girilir ve bireysel bir girişimci de dahil olmak üzere her biri için kendi ayrı "Kuruluşların muhasebe politikaları" kaydı oluşturulur. Program, girilen muhasebe politikası ayarlarını her kuruluş için ayrı ayrı uygulayacaktır.

Ayrıca “Kuruluşun Muhasebe Politikası” bilgi kaydı periyodiktir, yani. kendi geçerlilik süresi vardır. Bu, muhasebe politikalarının her muhasebe kuruluşu için ayrı ayrı oluşturulmasının yanı sıra, bir kuruluş için de muhasebe politikalarının zamanla değişebileceği anlamına gelmektedir. Kural olarak, girişin başlangıç tarihi yılın başıdır, örneğin 1 Ocak 2014.

Örneğin, bir işletme genel vergilendirme sisteminden (OSNO) basitleştirilmiş vergilendirme sistemine (USN) veya bunun tersi yönde geçiş yapar. Ya üretim sürecinin maliyetlerini dağıtma koşulları yeni yıldan bu yana değişti ya da muhasebenin bir parçası olarak UTII için bir bölüm ortaya çıktı. Bu durumlarda, yeni muhasebe yılından başlayarak kuruluşun muhasebe politikasına ilişkin yeni bir kayıt oluşturulur ve önceki kayıt değişmeden kalır!

1C Muhasebe 8.2'de muhasebe politikasını yüklemeye başlamadan önce, programın muhasebe ayarlarını incelediğinizden ve gerekirse değiştirdiğinizden emin olun: menü “Kurumsal” - “Muhasebe parametrelerini ayarlama.”

Bu ayarların önemli bir özelliği, muhasebe parametreleri bilgi güvenliğinde tüm kuruluşlar için geçerlidir. Örneğin, birkaç basitleştirilmiş şirket ve OSN'de bir tane varsa, "Vergilendirme sistemleri" sekmesinde "Tüm vergilendirme sistemleri" seçeneğini belirtmelisiniz. Veya Üretim sekmesinde belirtilen planlanan üretim fiyatı, ay sonu kapanış maliyetlerini tüm muhasebe organizasyonlarına dağıtmak için kullanılacaktır ve bu durum ay sonu kapanışında sürprizle sonuçlanabilecektir.

Muhasebe parametreleri ayarları, muhasebe politikası ayrıntılarının bileşimini belirler!

Muhasebe parametrelerini ayarladıktan sonra muhasebe politikası kayıt girişlerini girebilirsiniz: menü “İşletme” - “Muhasebe politikaları” - “Kuruluşların muhasebe politikaları”.

Muhasebe parametrelerini ve muhasebe politikalarını ayarlamak için tüm sekmeleri listelemenin pek bir anlamı yoktur. Giriş formlarının görünümü 1C Muhasebe 8.2 programının kendisinde görüntülenebilir ve her noktanın özünü anlamak için Muhasebenin nasıl çalıştığını anlamanız gerekir. Talimatları ve belgeleri dikkatlice okuyun veya konunun önemi nedeniyle muhasebe politikaları oluşturma konusunda ayrı bir dersin verildiği www.siteye gidin.

Ayrıca 1s programdaki muhasebe politikası ayrıntılarının bileşimi ve amacı periyodik olarak değişir ve mevcut geçerlilik süresine bağlı olabilir.

Örneğin, 2012'den beri 1C şirketi, 1137 sayılı hükümet kararnamesine uygun olarak KDV muhasebe metodolojisini değiştirdi ve bu, doğal olarak muhasebe politikalarındaki değişikliklere de yansıdı.

Önemli: kuruluşun muhasebe politikasının ayrıntıları değişirse, tüm 1C belgelerinin değişiklik tarihinden itibaren bilgi tabanında yeniden yayınlanması gerekir. Menü “İşlemler” - “Belgeleri gönder”.

Belgelerin yeniden kaydedilmesinden sonra, muhasebe ve vergi muhasebesi bakiyelerinizin ve cironuzun yanı sıra basitleştirme giderlerinizin değişeceği gerçeğine hazırlıklı olun! Bu nedenle belgeleri aktarmadan önce bilgi tabanının yedek bir kopyasını almanız önerilir.

Kısa sonuç: 1C Muhasebe 8.2 programıyla çalışmaya başlıyorsanız veya programın halihazırda çalıştığı yeni bir iş yerine geldiyseniz, 1C 8 programının en önemli ayarlarını kontrol ettiğinizden emin olun: "Muhasebe parametrelerini ayarlama" ve “Kuruluşun muhasebe politikası.”

1C Muhasebe 8.2'de 2014 için nasıl kurulur

"Vergi ve raporlama ayarları" formunda belirtilir.

Vergilendirmenin amacı

Vergilendirmenin amacı “Vergilendirme sistemi” bölümünde belirtilmiştir (Şekil 1).

Resim 1.

Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 346.14'ü, basitleştirilmiş vergi sistemi uygulanırken aşağıdakiler vergilendirme nesneleri olarak kabul edilmektedir:

- gelir;

- giderler nedeniyle gelir azaldı.

Vergi mükellefi basit bir ortaklık sözleşmesine veya bir güven yönetimi sözleşmesine taraf olmadığı sürece, vergilendirme nesnesinin seçimi vergi mükellefinin kendisi tarafından gerçekleştirilir (Rusya Federasyonu Vergi Kanunu'nun 346.14. Maddesinin 2, 3. maddeleri).

Mevcut bir kuruluş basitleştirilmiş vergi sistemine geçiyorsa ve geçişten önce kuruluş genel bir vergi sistemi uyguladıysa (Şekil 2), o zaman ayarlarda “Basitleştirilmiş vergi sistemine geçişten önce genel vergi” kutusunu işaretlemeniz gerekir. rejimi uygulandı” ve basitleştirilmiş vergi sistemine geçiş tarihini göstermektedir (bkz. Şekil 2).

Şekil 2.

Vergi oranı

Basitleştirilmiş vergilendirme sisteminin uygulanmasıyla bağlantılı olarak ödenen tek vergi oranı “STS” bölümünde gösterilmektedir (Şekil 3).

Figür 3.

Sunulan varsayılan vergi oranı vergilendirmenin amacına bağlıdır. Bu şu anlama gelir:

- Yüzde 6 - vergiye tabi “Gelir” nesnesi için;

- Yüzde 15 - vergilendirilebilir nesne için “Gelir eksi giderler”.

Rusya Federasyonu'nun kurucu kuruluşlarının kanunlarına göre vergi daha düşük bir oranda ödeniyorsa, "Vergi oranı" alanı verginin ödendiği oranı gösterir.

Alıcıdan gelen avansların yansıtılmasına ilişkin prosedür

"Alıcıdan gelen avansları yansıtma prosedürü" muhasebe politikası parametresi, alınan avansların muhasebeleştirilmesine ilişkin varsayılan kuralı belirler. Bir bütün olarak organizasyon için ayarlanmıştır ve aşağıdaki değerlerden birini alabilir (Şekil 4):

- Basitleştirilmiş vergi sisteminin gelirleri;

- Müdürün geliri.

Şekil 4.

"Müdürlerin (müdürlerin) mal veya hizmetlerinin satışı" işlevselliği etkinse, "Ana gelir" seçeneği kullanılabilir (Şekil 5).

Şekil 5.

Avansları yansıtma prosedürü “Basitleştirilmiş vergi sisteminin geliri” seçilirse ve avans yansıtılırken bu sıra belgede değişmezse, o zaman “Gelir ve Gider Defteri (Bölüm I)” kayıt defterine gelir kaydedilecektir. basitleştirilmiş vergi sisteminin amaçları (Şekil 6).

Şekil 6.

Avansların yansıtılmasına ilişkin prosedür “Taahhütlü Gelir” ise veya bir avansın yansıtılması sırasında bu sıra belgede belirlenmişse, o zaman “Gelir ve Gider Defteri (Bölüm I)” kayıt defterine basitleştirilmiş amaçlar doğrultusunda gelir kaydedilmeyecektir. vergi sistemi (Şekil 7).

Şekil 7.

Giderlerin muhasebeleştirilmesi prosedürü

"STS" bölümündeki "Gelir eksi giderler" vergi nesnesi için, giderlerin tanınmasına yönelik olayların bir listesini içeren bir grup "Giderleri tanıma prosedürü" mevcuttur (Şekil 8).

Şekil 8.

Her harcama türünün kendi muhasebeleştirme kriterleri listesi vardır. Programın vergi matrahını belirlerken giderleri dikkate alması için gerçekleşmesi gereken olaylar onay kutuları ile işaretlenmiştir. Aynı zamanda bireysel olaylar için onay kutuları işaretlidir ve bunları kaldırma seçeneği yoktur. Bu, bir giderin muhasebeleştirilmesi için olayın gerçekleşmesi gerektiği anlamına gelir.

Malzeme maliyetleri

Malzeme giderleri için, alınan geliri azaltan giderler olarak muhasebeleştirilmesinin zorunlu koşulları, malzemelerin kaydedilmesidir ("Malzemelerin alınması" olayı ve ödeme ("Malzemelerin tedarikçiye ödenmesi" olayı).

Listede bir etkinlik daha var: "Malzemelerin üretime aktarılması". Mevcuttur çünkü 31 Ocak 2008'e kadar, ödenen malzemelerin maliyetinin yalnızca üretim için yazıldığı sırada giderlere dahil edilmesine izin veren bir kural yürürlükteydi.

Paragrafların mevcut versiyonuna göre. 1 madde 2 md. Rusya Federasyonu Vergi Kanunu'nun 346.17'si, hammadde ve malzeme alımına ilişkin maddi giderlerin muhasebeleştirilmesi için bunların dikkate alınması ve ödenmesi yeterlidir. Dolayısıyla mevcut mevzuata uygun olarak malzeme satın alma maliyetlerinin muhasebeleştirilmesi için “Malzemelerin üretime aktarılması” onay kutusunun işaretlenmesine gerek yoktur.

Mal satın alma masrafları

Malların satın alınmasına ilişkin masraflar için zorunlu koşullar, malların postaya verilmesi ("Malların Teslim Alınması" olayı), mallar için ödeme yapılması ("Malların Tedarikçiye Ödemesi" olayı) ve malların satışıdır ("Malların Satışı"). Mallar" etkinliği).

Mal alımına ilişkin masrafların muhasebeleştirilmesine ilişkin koşullar listesi bir olaya daha işaret ediyor: "Gelirin alınması (alıcıdan ödeme)." 2010 yılına kadar Rusya Maliye Bakanlığı'nın tutumu, mal alımına ilişkin masrafların muhasebeleştirilmesi için yalnızca alıcılar tarafından ödenen malların satılmış sayılabileceği yönündeydi. Ancak, Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı buna katılmadı (Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı'nın 29 Haziran 2010 tarih ve 808/10 sayılı kararı), Maliye Bakanlığı'nı harekete geçirdi. Rusya'nın (29 Ekim 2010 tarih ve 03-11-09/95 sayılı mektup) mal satışı anına ilişkin pozisyonunu değiştirmesi. Bu nedenle, 2011 yılından itibaren, giderlerin muhasebeleştirilmesi prosedürünü ayarlarken vergi mükellefi, vergi sonuçlarından korkmadan "Gelir makbuzu (alıcıdan ödeme)" onay kutusunu işaretlemeyebilir.

Giriş KDV

Girilen KDV tutarları için gider olarak muhasebeleştirilmesinin zorunlu koşulları, vergi tutarının tedarikçi tarafından sunulması ("tedarikçi tarafından sunulan KDV" olayı) ve verginin ödenmesidir ("tedarikçiye ödenen KDV" olayı) .

Olay listesi ek bir koşul içermektedir: KDV'nin giderlerde muhasebeleştirilmesi için, ilgili oldukları "Satın alınan mallara (iş, hizmetler) ilişkin harcamaların" kabul edilmesi gerekir. Durumun belirsizliği nedeniyle, her vergi mükellefinin bu konuda bağımsız olarak bir karar vermesi ve ya (varsayılan değer) bırakması ya da “Mallar için kabul edilen giderler (iş, hizmetler)” onay kutusunun işaretini kaldırması gerekir.

Maliyete dahil olan ek maliyetler

Maliyet fiyatına dahil olan ek giderler için zorunlu koşullar, muhasebeye kabul edilmesi ("Ek giderlerin alınması" olayı) ve ödemenin ("Tedarikçiye ödeme" olayı) yapılmasıdır. Diğer bir koşul olan “Stokların silinmesi” (ek giderleri içerir) değişkendir. Stok giderlerinin muhasebeleştirilmesi için benzer bir koşulla senkronize edilmesi gerekir.

Gümrük ödemeleri

Vergi matrahının belirlenmesinde gümrük ödemelerinin gider olarak dikkate alınması için üç koşul sağlanmaktadır.

İlk iki şart olan “Malın ithalatı işlenmiş” ve “Gümrük vergileri ödenmiş” zorunludur. Bu koşullar için ayar değiştirilemez.

Üçüncü koşul olan “Malların silinmesi” değişkendir. Program bu durumu aşağıdaki gibi ele alır. “Mallar silindi” onay kutusu işaretlenmezse, gümrük ödemeleri tam olarak gider olarak dikkate alınır (alınan geliri azaltan giderlerle ilgili girişler, kayıt sırasında “Gelir ve Gider Gelir Defteri (Bölüm I)” kaydına yapılır. “İthalat için gümrük beyannamesi” belgesi. “Mallar silindi” onay kutusu işaretlenirse, gümrük vergilerinin cari dönemin gelirinin azaldığı giderlere dahil edilmesi, “Basitleştirilmiş vergi için gümrük vergilerinin silinmesi” ayını kapatmanın rutin işlemi ile gerçekleştirilir. sistem”. Bu durumda kabul edilen giderlerin miktarı, ithalat sırasında gümrük vergilerinin ödendiği satılan malların maliyetiyle orantılı olarak belirlenir. Vergi mükellefi vergi makamlarından gelebilecek olası taleplerden kaçınmak istiyorsa, giderleri muhasebeleştirme prosedürünün ayarlarında "Malların silinmesi" onay kutusunu (varsayılan değer) işaretlemeniz gerekir.

Vergi tatili rejimi

Rusya Federasyonu'nun kurucu kuruluşlarının yasaları, vergi mükellefleri için yüzde 0'lık bir vergi oranı belirleyebilir - ilk kez 1 Ocak 2015'ten sonra kayıt yaptıran ve üretim, sosyal ve (veya) bilimsel alanlarda ticari faaliyetler yürüten bireysel girişimciler (paragraf 1, paragraf 4, madde 346.20 Rusya Federasyonu Vergi Kanunu).

Bu kişiler, bireysel girişimci olarak devlete kayıt oldukları tarihten itibaren iki vergi dönemi boyunca sürekli olarak yüzde 0 vergi oranı uygulama hakkına sahiptir. Ayrıca, vergilendirmenin amacı gider tutarı kadar azaltılmış gelir ise, Sanatın 6. paragrafında öngörülen asgari vergi. Rusya Federasyonu Vergi Kanunu'nun 346.18'i ödenmiyor.

Yüzde 0 vergi oranının belirlendiği üretim, sosyal ve bilimsel alanlardaki girişimci faaliyet türleri, Rusya Federasyonu'nun kurucu kuruluşları tarafından Tüm Rusya Nüfusa Yönelik Hizmetler Sınıflandırıcısı temelinde belirlenmektedir. ve (veya) Tüm Rusya Ekonomik Faaliyet Türleri Sınıflandırıcısı.

Vergi tatili hakkını kullanırken, vergi döneminin sonunda, vergi oranı belirlenen girişimci faaliyet türlerinin uygulanmasında mal satışından (iş, hizmet) elde edilen gelirin payının dikkate alınması gerekir. Uygulanan yüzde 0'ın toplam hacminin mal (iş), hizmet satışından elde edilen gelirin en az yüzde 70'i olması gerekir.

Rusya Federasyonu'nun kurucu kuruluşlarının yasaları, aşağıdakiler de dahil olmak üzere yüzde 0'lık bir vergi oranının uygulanmasına ilişkin ek kısıtlamalar getirebilir:

- ortalama çalışan sayısına ilişkin kısıtlamalar;

- yüzde 0 vergi oranının uygulandığı bir tür ticari faaliyetin yürütülmesi sırasında elde edilen satışlardan elde edilen maksimum gelir miktarına ilişkin kısıtlamalar.

Yüzde 0'lık vergi oranının uygulanmasına ilişkin belirlenen kısıtlamaların ihlal edilmesi durumunda, bireysel girişimcinin bunu uygulama hakkını kaybettiği kabul edilir ve "sıradan" vergi mükellefleri için belirlenen vergi oranları üzerinden vergi ödemekle yükümlüdür.

Bir kullanıcı - bireysel bir girişimci yüzde 0'lık bir vergi oranı uygulama hakkına sahipse ve bu hakkı kullanmaya karar verirse, "STS" bölümündeki vergi ve raporlama ayarlarında "Vergi tatilleri" onay kutusunu işaretlemeniz gerekir (Şek. .9).

Sevgili okuyucular! 1C Yazılım ürünleriyle çalışmayla ilgili sorularınızın yanıtlarını 1C Danışma Hattımızdan alabilirsiniz.

Aramanızı bekliyoruz!