Belge “Malzemelerin hizmet dışı bırakılması. Belge “1c muhasebesinden malzemelerin silinmesi, malzemelerin işletmeye aktarılması

İş kıyafeti veya özel kişisel koruyucu kıyafetler, bir işletmenin çalışanlarına yönelik, zararlı çevresel etkilerden iş görevlerini yerine getirirken kişisel koruma sağlayan özel kıyafetler ve ekipmanlarıdır.

İş kıyafetleri ve özel ekipmanlar düşük değerli ve yıpranmış ürünler (IBP) olarak sınıflandırılır, diğer bir deyişle düşük değerli olarak adlandırılabilirler.

Rusya mevzuatına göre işletmelerin işçilere özel kıyafet ve özel ekipman sağlaması gerekiyor. Çalışana özel kıyafet ve özel ekipman sağlanması hakkı Sanatta güvence altına alınmıştır. Rusya Federasyonu'nun 219 İş Kanunu.

1C 8.3'te iş kıyafeti ve özel ekipmanın muhasebeleştirilmesi

Adım 1. İş kıyafeti 1C 8.3'e nasıl kaydedilir?

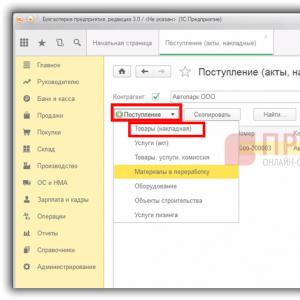

1C 8.3'te bölüm panelinde Satın Almalar bölümünü seçin ve ardından Makbuzlar alt bölümüne gidin (işlemler, faturalar):

Görüntülenen tabelada Makbuz düğmesine tıklayın ve Mal (Fatura) seçeneğini seçin:

Muhasebe girişlerini kontrol ediyoruz:

- Dt 10.10 Kt 60.01 – iş kıyafetlerinin gelişi;

- Dt 19.03 Kt 60.01 – Sunulan KDV:

Adım 2. İş kıyafeti ve özel ekipmanın işletmeye alınması (verilmesi)

Mal girişi faturasına göre, Temel oluştur düğmesine tıklayın ve beliren menüden Malzemelerin işleme aktarılması belgesini seçin:

Açılan tabloda tüm satırları doldurun:

- Belge numarası – otomatik doldurma sağlanır;

- İş kıyafetinin yeri;

- Depo – iş kıyafetinin taşınması gereken yer;

- İsimlendirme dizinindeki iş kıyafetinin adı (Ekle düğmesi):

Ayrıca bu belgede Yazdır düğmesini kullanarak istediğiniz birincil belgeyi oluşturabilirsiniz:

- Kayıt sayfasını yayınlayın (MB-7);

- İhtiyaç-fatura (M-11):

Özel ekipmanı aktarmanız gerekiyorsa, aynı belgede Malzemelerin işletmeye alınması Özel ekipman sekmesini seçin ve aynı şekilde gerekli tüm verileri girin.

Adım 3. 1C 8.3'te iş kıyafeti nasıl yazılır

2015 yılından bu yana vergi mükellefi, işletmenin muhasebe politikasında belirtilmesi gereken iş kıyafeti maliyetinin geri ödenmesine ilişkin prosedürü bağımsız olarak belirleme hakkına sahiptir.

1C Muhasebe 8.3'te iş kıyafetlerini silmek için aşağıdaki yöntemler kullanılır:

- Doğrusal;

- İş kıyafeti kullanıma sunulduğunda maliyeti ödeyin;

- Silinme yöntemi, ürünlerin (işler, hizmetler) hacmiyle orantılıdır:

Rusya Federasyonu Maliye Bakanlığı'nın 26 Aralık 2002 tarihli talimatı uyarınca. 135n numara, iş kıyafeti maliyeti düşüldü Doğrusal bir şekilde devreye alırken.İş kıyafeti kullanım süresi 12 aydan az ise derhal silinebilir.

1C 8.3'te, iş kıyafeti maliyetinin silinmesi, aşağıdakilere dayalı olarak Oluştur düğmesine basılarak Malzemelerin işletmeye alınması belgesi aracılığıyla resmileştirilir:

1C 8.3'te tüm veriler otomatik olarak yüklenir, yalnızca silinmesi gereken iş kıyafeti miktarını giriyoruz:

Hemen aynı belgede Hizmetten Çıkarma Sertifikasını (MB-8) yazdırmanız gerekir:

Adım 4. İş kıyafetinin (özel ekipman) hizmetten iadesi

Çalışma sırasında iş kıyafeti (özel ekipman) kullanılamaz hale gelirse veya işten çıkarılma, iş gezisi, hastalık izni vb. durumlarda depoya iade edilirse, o zaman belgeden Malzemelerin işletmeye alınması bir muhasebe belgesi oluşturulur Malzemelerin kullanımdan iadesi:

Oluşturulan kablolamayı kontrol ediyoruz:

Adım 5. İş kıyafeti maliyetinin ödenmesi

Her ayın sonunda 1C 8.3 programı, iş kıyafeti (özel ekipman) maliyetinin geri ödenmesini hesaplar. Bunu yapmak için paneldeki İşlemler sekmesini ve ardından Ay Kapanışını seçin:

Ay kapanışını çalıştır komutunu yürütün:

ve muhasebe kayıtlarını kontrol edin:

Örneğin organizasyona 31 Mart 2016'da önlük teslim edildi. 250 ruble fiyata 100 adetlik miktarlarda. bir bornoz için. Örneğimizde bornoz bedelinin geri ödeme tutarını kontrol etmek için bir hesaplama yapalım:

Tabloda verilen hesaplamaya göre şunu elde ederiz: 50 ruble * 100 adet = 5.000 ruble, bu da 1C 8.3 programının önlük maliyetinin geri ödeme tutarını doğru hesapladığı anlamına gelir.

Adım 6. Özel ekipman ve kıyafetlerin analizine ilişkin raporlar

1C 8.3 programındaki iş kıyafetlerinin muhasebesini SALT'ın 10.11.1 hesabı için analizi ile kontrol edelim:

SALT'ı daha detaylı açmak için imleci herhangi bir tablo ciro tutarının üzerine getirin ve fareye çift tıklayın. Sonuç olarak, Hesap Kartı tüm muhasebe işlemleriyle birlikte açılır:

Ayrıca 1C 8.3'te bir Subconto Kartı veya İş Kıyafeti Muhasebe Kartı raporu oluşturabilirsiniz:

Veya Subconto Analizi yoluyla:

1C 8.3'te iş kıyafetinin devreye alınmasına yönelik operasyonlar nasıl doğru şekilde resmileştirilir? BU ve NU özelliklerine sahip; Muhasebe metodolojisinin gerektirdiği şekilde bu tür MC'lerin bilanço dışı muhasebesinin de düzenlenmesi için ev ekipmanlarının işletmeye alınmasına yönelik bir operasyonun nasıl gerçekleştirileceği - tüm bunlar bizim makalemizde tartışılmaktadır.

1 Ocak 2006'dan itibaren mülkleri sabit kıymet olarak sınıflandırma sınırı 20.000 rubleye çıktı. Aynı zamanda, Rusya Federasyonu Vergi Kanunu'nda varlıkların amortismana tabi mülk olarak sınıflandırılma sınırı değişmedi ve 10.000 ruble içinde kaldı. Dolayısıyla aynı nesnenin muhasebeye envanter olarak, vergi muhasebesine ise amortismana tabi mülk olarak yansıtılacağı bir durum ortaya çıkabilir. 1C metodolojistleri, 1C:Enterprise'da değeri 20.000 rubleye kadar olan varlıkların nasıl muhasebeleştirileceği hakkında konuşuyor.

Değeri 20.000 rubleye kadar olan sabit varlıkların muhasebeleştirilmesi. "1C: Muhasebe 8.0" da

Muhasebe ve vergi muhasebesinde yansıma sırası aynıdır

Sabit varlıklara dahil edilme kriterlerini karşılayan ancak kuruluşun muhasebe politikasına göre varlıkları muhasebeleştirmek için stokların bir parçası olarak muhasebe kayıtlarına ve bir parçası olarak Rusya Federasyonu Vergi Kanunu kurallarına göre yansıtılmalıdır. Malzeme giderleri için envanter ve ev malzemeleri muhasebesi mekanizmasının kullanılması tavsiye edilir. Bu tür nesneler 10.09 “Envanter ve ev malzemeleri” hesabına yansıtılabilir. Hesap planının kullanılmasına ilişkin Talimatlara göre (Rusya Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylanmıştır), bu hesabın envanter, aletler, ev malzemeleri ve diğer malzemelerin kullanılabilirliğini ve hareketini kaydetmesi amaçlanmaktadır. dolaşımdaki fonlara dahil olan emek araçları.

Stokların aktifleştirilmesi

Bu tür materyallerin yayınlanması, diğer materyallerle aynı şekilde programa yansıtılır. Bunu yapmak için, "satın alma, komisyon" işlem türüyle "Mal ve hizmet alımı" belgesini kullanın. Gelen stokların muhasebeleştirilmesine yönelik bir hesap olarak, 10.09 “Envanter ve ev malzemeleri” hesabını belirtmelisiniz (gelir vergisi için hem muhasebe hem de vergi muhasebesi için).

Petrol ve gaz tesisinin üretime (işletmeye) aktarılması

Envanterleri üretime aktarmak için, kalemin "Envanter ve ev malzemeleri" sekmesindeki "Malzemelerin işletmeye alınması" belgesini, kalemin maliyetini geri ödeme maliyetlerini yansıtma yöntemini, kalem sayısını kullanmalısınız. Üretime aktarılan stok kalemleri, maddi sorumlu kişi ve hesaplar belirtilir.Depodaki kalemlerin muhasebesi.

“Malzemelerin işletmeye alınması” belgesinin “Envanter ve ev malzemeleri” sekmesinde belirtilen amortisman giderlerini (maliyetin geri ödenmesi) yansıtma yönteminin birden fazla satıra sahip olmaması gerektiğini lütfen unutmayın (bkz. Şekil 1).

Bilanço dışı hesap MTs.04 "Envanter ve işletmedeki ev malzemeleri", işletmedeki envanter ve ev malzemelerinin hareketi üzerinde uygun kontrolü sağlamayı amaçlamaktadır. Bu hesaba ilişkin analitik muhasebe, isimlendirme, faaliyette olan malzeme grupları ve maddi olarak sorumlu kişiler bağlamında gerçekleştirilir.

Fiili elden çıkarma üzerine stokların silinmesi

Stokların fiili olarak elden çıkarılması üzerine, bunlar bilanço dışı hesap MTs.04'ten düşülebilir. Bunu yapmak için, "Envanter ve ev malzemeleri" sekmesinde isimlendirmenin, faaliyette olan malzeme grubunun, maddi sorumlu kişinin ve silinen envanter kalemlerinin sayısının yer aldığı "Hizmetten malzemelerin silinmesi" belgesini kullanın. belirtilen.

Belgeyi gönderirken, envanter kalemi bilanço dışı hesap 10.MC'nin kredisinden düşülecektir.

Vergi muhasebesinde varlık sabit varlıkların bir parçası olarak yansıtılıyorsa

Bir varlığın aktifleştirilmesi

Vergi muhasebesinde bir varlığın amortismana tabi mülke dahil edilmesi gerekiyorsa, muhasebede kuruluşun muhasebe politikası bunun envantere yansımasını gerektiriyorsa, programdaki aktifleştirilmesi, "belgeyi kullanarak duran varlıklar nesnesinin makbuzu olarak yansıtılmalıdır." Mal ve hizmet alımı” formu ekipman işlemleri ile. Böyle bir nesnenin kullanım ömrü 12 ayı aştığından ve alındığı andaki değer her zaman tam olarak oluşmadığından, bu varlığın envantere dahil edilmesine yönelik özel bir karar verilmeden önce 08.04 “Satın Alma” hesabına yatırılmalıdır. sabit varlıkların” (hem muhasebe hem de vergi muhasebesinde).

Bir varlığın muhasebe için kabulü

Varlığın değeri nihayet oluşturulduktan sonra, envanterin bir parçası olarak muhasebeye ve sabit varlıklara dahil olarak vergi muhasebesine yansıtılmalıdır.

Bu işlemi yansıtmak için program, "ekipman" işlem türüyle "Sabit varlıkların muhasebesinin kabulü" belgesini kullanır; burada "Muhasebe" sekmesinde "Yansımanın bir parçası olarak varlık için muhasebe prosedürünü seçmek yeterlidir." envanter". Daha sonra envanter kaleminin yanı sıra kaydedileceği muhasebe hesabını ve depoyu belirtmeniz gerekir.

"Vergi Muhasebesi" sekmesinde vergi muhasebesine göre duran varlıkların amortisman parametrelerini belirtmelisiniz.

Muhasebede stokların bir parçası olarak muhasebeleştirilen sabit kıymetler, vergi muhasebesine ayrı bir hesapta 01.MC “Muhasebede stokların bir parçası olarak muhasebeleştirilen sabit kıymetler” yansıtılmalıdır. Bu, geçici farkların tutarını doğru bir şekilde yansıtmak için gereklidir ve aynı zamanda bu tür amortismana tabi mülklerin ayrı muhasebeleştirilmesine de olanak tanır.

Bir sabit kıymet envanterin bir parçası olarak muhasebeye yansıtılıyorsa, vergi muhasebesindeki amortisman ancak malzeme üretime aktarıldıktan sonra başlayabileceğinden, "Vergi muhasebesi" sekmesindeki "Amortisman tahakkuk ettir" onay kutusu kullanılamayacaktır. Belgeyi gönderirken program, varlığın muhasebedeki yeniden sınıflandırılmasını yansıtacaktır - değeri, duran varlıklara yapılan yatırımlar için hesaptan düşülecek ve yeni malzeme, envanter hesabına aktarılacaktır.

Belgeyi gönderirken, envanter kalemi, belgede belirtilen depo ve kalem muhasebe hesabına göre, muhasebe için kabul edilen sabit kıymetlerin sayısına eşit miktarda, muhasebenin "Duran Varlıklar" tablo bölümünde belirtilen miktarda aktifleştirilecektir. “Duran varlıkların muhasebe için kabulü” belgesi. Vergi muhasebesinde maliyet varlıkları kuruluştaki sabit kıymetler hesabına aktarılacaktır.

Kuruluş PBU 18/02 “Gelir vergisi hesaplamalarının muhasebeleştirilmesi” hükümlerini uyguluyorsa, belgeyi gönderirken malzeme maliyetinin değerlendirilmesinde olumlu geçici farklar (hesap 10.MC) ve değerlendirmede olumsuz geçici farklar ortaya çıkar. sabit varlıkların maliyeti (hesap 01. MC). Bu, kalemin muhasebede gider olarak yazılacağı dönemde yansıtılması gereken ertelenmiş vergi varlıklarını yansıtmaya yönelik yardımcı verilerdir.

Vergi muhasebesi hesabı 10.MC "NU'da sabit varlıkların bir parçası olarak muhasebeleştirilen malzemeler", sabit varlıkların bir parçası olarak vergi muhasebesinde muhasebeleştirilen malzemeler üzerindeki geçici farkların tutarlarını yansıtmayı amaçlamaktadır.

Tesisin üretime aktarılması (işletilmesi)

Muhasebede stokları üretime aktarmak için, kalemin "Envanter ve ev malzemeleri" sekmesinde belirtildiği "Malzemelerin işletmeye aktarılması" belgesini, kalemin maliyetini geri ödeme maliyetlerini yansıtma yöntemini kullanmalısınız. , üretime aktarılan stok nesnelerinin sayısı, mali açıdan sorumlu kişi ve depodaki stok kalemlerinin hesapları.

Vergi muhasebesi hesabı 10.MC, varlıkların değerlemesindeki geçici farklılıkları doğru bir şekilde yansıtmak için işletmeye aktarılan envanter kalemleri için bir vergi muhasebesi hesabı olarak belirtilmelidir, çünkü vergi muhasebesinde bu envanter kalemleri sabit varlıkların bir parçası olarak yansıtılmıştır.

Bir belgeyi kaydederken, üretim için aktarılan stok kalemlerinin maliyeti, depodaki malzeme hesabından giderleri kaydetme yönteminde belirtilen üretim maliyetleri (satış giderleri) hesabına düşülecektir.

Aynı zamanda, bu nesnelerin üretim veya işletmedeki hareketi üzerinde uygun kontrolün sağlanması amacıyla, bunlar otomatik olarak özel bilanço dışı hesap MTs.04 "Envanter ve ev malzemeleri çalışır durumda" borçlarına yansıtılacaktır.

Kuruluş PBU 18/02 hükümlerini uygularsa, belgeyi gönderirken, sabit varlıkların bir parçası olarak vergi muhasebesine yansıtılan malzemelerin değerlemesindeki geçici farkların miktarı 10.MC hesabından üretim maliyetlerine aktarılacaktır ( satış giderleri) giderlerin yansıtılma şekli belirtilen hesaba.

Vergi muhasebesine göre amortismanın hesaplanması

Endüstriyel tesis nesnesinin işletmeye alınması muhasebe kayıtlarına yansıtıldıktan sonra, vergi muhasebesinde ilgili sabit kıymet nesnesi için amortismanın hesaplanmasına yönelik onay kutusunun ayarlanması gerekir. Bu onay kutusu, yalnızca vergi muhasebesi için doldurulması gereken "İşletim Sisteminin durumundaki değişiklik" belgesi tarafından ayarlanabilir.

Sonuç olarak, vergi kayıtlarında listelenen sabit kıymetlere (bu kutunun işaretlendiği ayı takip eden aydan başlayarak) aylık olarak amortisman tahakkuk ettirilecektir.

Bir nesnenin fiili imha üzerine silinmesi

Envanter kalemleri gerçekten elden çıkarıldığında, bunlar bilanço dışı hesap MTs.04'ten düşülebilir (silinme metodolojisi hakkında daha fazla ayrıntı için yukarıya bakın).

Sabit varlıkların silinmesi

Bir envanter kalemi gerçekten elden çıkarıldığında, karşılık gelen sabit kıymet kalemini vergi muhasebesinde silebilirsiniz.

Bunu yapmak için, yalnızca vergi muhasebesiyle ilgili sütunları doldurmanın yeterli olduğu “Sabit varlıkların silinmesi” belgesini kullanın.

Bu durumda muhasebe ile ilgili sütunların doldurulmasına gerek yoktur.

Belgeyi gönderirken, sabit kıymet vergi muhasebesinden düşülecektir.

Sabit kıymet muhasebesindeki değişiklikler

Rusya Maliye Bakanlığı'nın 12 Aralık 2005 tarih ve 147n sayılı Emri “2006 mali tablolarından başlayarak “Sabit varlıkların muhasebesi” PBU 6/01 muhasebe düzenlemelerinde yapılan değişiklikler hakkında, sabit varlıkların muhasebesine ilişkin yeni kurallar kuruldu. Değişiklikler özellikle düşük değerli sabit varlıkların muhasebe prosedürünü etkiledi. Artık değeri kuruluşun muhasebe politikasında belirlenen limit dahilinde olan ancak birim başına 20.000 ruble'yi geçmeyen varlıklar, stokların bir parçası olarak muhasebeye yansıtılabilir. Örgüt, hareketleri üzerinde kontrol sağlamalıdır. Ayrıca, 2006 yılından bu yana, maliyeti 10.000 rubleyi geçmeyen sabit varlıkların işletmeye alındığında üretim maliyeti olarak yazılmasına izin verilmiyor.

Vergi muhasebesi açısından amortismana tabi mülk, faydalı ömrü 12 aydan fazla ve orijinal maliyeti 10.000 ruble'den fazla olan mülktür (Rusya Federasyonu Vergi Kanunu'nun 256. Maddesinin 1. fıkrası). Böylece, sabit kıymetlerin bir nesnesi, stokların bir parçası olarak muhasebeye ve amortismana tabi mülkün bir parçası olarak vergi muhasebesine yansıtılabilir.

Değeri 20.000 rubleye kadar olan sabit varlıkların muhasebe amaçlarına yansıtılma yöntemi kuruluş tarafından bağımsız olarak belirlenir ve muhasebe politikasında açıklanır.

PBU 6/01'de yapılan değişiklikler hakkında daha fazlasını okuyun.

"1C" şirketinin metodolojistleri aşağıdaki muhasebe metodolojisini uyguladılar.

Değeri 20.000 rubleye kadar olan sabit varlıkların muhasebeleştirilmesi. "1C: Muhasebe 7.7" de

Standart konfigürasyon, sabit varlıkların muhasebeye kaydedilmesi için aşağıdaki metodolojiyi uygular:

Değeri 10.000 rubleye kadar olan sabit varlıkların muhasebeleştirilmesi

Stokların bir parçası olarak muhasebeye ve maddi giderlerin bir parçası olarak vergi muhasebesine yansıtılan varlıkları hesaba katmak için malzeme muhasebesi belgelerinin kullanılması tavsiye edilir. Bu tür nesneler 10.9 “Envanter ve ev malzemeleri” hesabına yansıtılmıştır. Hesap planının kullanılmasına ilişkin Talimatlara göre (Rusya Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle onaylanmıştır), hesabın envanter, aletler, ev malzemeleri ve diğer malzemelerin kullanılabilirliğini ve hareketini kaydetmesi amaçlanmaktadır. dolaşımdaki fonlara dahil olan emek araçları.

Belirtilen nesnelerin teslim alınması "Malzemelerin teslim alınması" belgesi kullanılarak belgelenir. Belgenin tablolu kısmında “Malzemeler” dizininin uygun öğelerini seçmelisiniz.

Hesap 10.9'da kaydedilen nesnelerin üretime aktarılması, “Malzemelerin işletmeye alınması” belgesinde belgelenmelidir. Bu işlemi yansıtırken belge başlığında “Malzeme türü” özelliğinde “Envanter ve ev malzemeleri” değerini seçmelisiniz. Bu durumda, tablo kısmında Hesap 10.9'da muhasebeleştirilen malzemeleri ve mali açıdan sorumlu kişiyi belirtmek mümkün olacaktır (bkz. Şekil 2).

Pirinç. 2. "İşletme için malzemelerin transferi" belgesi

Yürütme sırasında, yardımcı bilanço dışı hesap MTs.04 “Envanter ve ev malzemeleri çalışır durumda” (Şekil 3) otomatik olarak işlemler oluşturulacaktır. Bu hesap, işletmedeki envanter ve ev malzemelerinin hareketi üzerindeki kontrolü düzenlemek için kullanılır.

Pirinç. 3. Envanter ve ev eşyalarının transferini yansıtırken “Malzemelerin işletmeye alınması” belgesi tarafından oluşturulan kayıtlar. Aksesuarlar

Not:

Yardımcı bilanço dışı hesap MTs.04, işletme için devredilen envanter ve ev malzemelerinin muhasebeleştirilmesine yöneliktir. Analitik kayıtlar bireysel kalemler ve çalışanlar için tutulur. Hesap kayıtları, "Malzemelerin işletmeye alınması" ve "İşletmedeki malzemelerin silinmesi" belgeleri kaydedilirken otomatik olarak oluşturulur.

İşletmeye alınan envanterin silinmesi “İşletmedeki malzemelerin silinmesi” belgesinde belgelenmiştir. "Malzeme türü" özelliğinin değeri "Envanter ve ev malzemeleri" ise, tablo bölümünde hesap 10.9'da muhasebeleştirilen malzemeleri ve mali açıdan sorumlu kişiyi belirtebilirsiniz (Şekil 4). Belge yalnızca MTs.04 yardımcı hesabının kredisi için işlemler oluşturur (Şekil 5). Bu işlem, faydalı ömürleri dolan stok kalemlerinin (ev malzemeleri) elden çıkarılmasını yansıtmaktadır.

Pirinç. 4. “İşletmedeki malzemelerin silinmesi” belgesi.

Pirinç. 5. Envanter ve ev eşyalarının imhasını yansıtırken “İşletmedeki malzemelerin silinmesi” belgesi tarafından oluşturulan kayıtlar. Aksesuarlar.

Üretime transfer (işletme) ile ilgili olmayan bu tür nesnelerle yapılan diğer işlemler, malzeme muhasebesi belgeleri kullanılarak belgelenir.

Sabit varlıklara dahil edilme kriterlerini karşılayan nesneler muhasebeye sabit kıymetlerin bir parçası olarak yansıtılır ve vergi muhasebesinde cari döneme ait giderler olarak yazılır ve duran varlıklara yapılan yatırımlar hesabına yansıtılır. Tipik bir konfigürasyonda, bu işlem “İşletim Sisteminin Alınması”, “Ekipmanın Alınması” ve “Kurulum için Ekipmanın Transferi” belgeleri kullanılarak yansıtılır. Varlıkların muhasebe için kabulü “İşletim Sisteminin Devreye Alınması” belgesi ile gerçekleştirilir. Bu durumda “Genel Bilgiler” sekmesinde “Vergi muhasebesi amacıyla” anahtarını “Gider olarak dahil et” konumuna getirmelisiniz (Şekil 6). Nesneler 01 “Duran Varlıklar” hesabındaki muhasebeye yansıtılır. Bu tür nesnelerle yapılan diğer işlemler, sabit kıymet muhasebe belgeleri kullanılarak belgelenir. Bu durumda kayıtlar yalnızca muhasebe hesapları için oluşturulacaktır.

Pirinç. 6. Maddi giderlerin bir parçası olarak vergi muhasebesi amacıyla dahil edilen sabit kıymetlerin işletmeye alınması

10.000 ila 20.000 ruble arasında değişen sabit varlıkların muhasebeleştirilmesi

Bu tür nesnelerin kullanım ömrü 12 ayı aştığından ve alındığı andaki değer her zaman tam olarak oluşmadığından, bu nesnelerin stoklara dahil edilmesine yönelik özel bir karar alınmadan önce, bunlar olmayan yatırımların hesabına yatırılmalıdır. -dönen varlıklar. Bu amaçla standart konfigürasyonda “İşletim Sisteminin Alınması”, “Ekipmanın Teslim Alınması” ve “Kurulum için Ekipmanın Transferi” belgeleri amaçlanmaktadır. Edinilen mülklerin kayıtlarını tutan 08 ve 07 numaralı hesaplarda işlemler oluştururlar.

Bir nesnenin ilk maliyeti belirlendikten sonra envanterin bir parçası olarak muhasebeye yansıtılabilir. Bu işlemin muhasebeye yansıması “İşletim Sisteminin Devreye Alınması” belgesi ile gerçekleştirilir. Belgenin "Genel Bilgiler" sekmesinde "Stokların bir parçası olarak yansıt" onay kutusunu işaretlemeniz ve "Muhasebe" sekmesinde malzeme ve depolama yerini belirtmeniz gerekir (Şekil 7 ve 8).

Pirinç. 7. "Envanterlerin bir parçası olarak yansıt" onay kutusunun seçili olduğu "Genel Bilgiler" sekmesi.

Pirinç. 8. "Envanterlerin bir parçası olarak yansıt" onay kutusunun seçili olduğu "Genel Bilgiler" sekmesi.

Muhasebede, belge 10.9 "Envanter ve ev malzemeleri" hesabının borcuna ve 08 "Dönen varlıklara yapılan yatırımlar" hesabının kredisine girişler oluşturur.

Vergi muhasebesinde nesne amortismana tabi mülkün bir parçası olarak yansıtılır. Bu tür nesneleri hesaba katmak için konfigürasyon, N05.MC "Envanterin bir parçası olarak Duran Varlıklar" adlı bir bilanço dışı hesap sağlar. Aynı zamanda belge, ilgili malzemenin N02.MC yardımcı bilanço dışı hesabına "Sabit varlıkların bir parçası olarak muhasebeleştirilen malzemeler" (yalnızca miktar) alındığını yansıtan işlemler üretir. Bu, envantere yansıyan nesnelerin ayrı muhasebeleştirilmesi, geçici fark tutarlarının doğru yansıtılması ve vergi muhasebesi için malzeme bakiyelerinin kontrolü için gereklidir.

Pirinç. 9. Envanterin bir parçası olarak sabit kıymetleri yansıtırken “İşletim Sisteminin Devreye Alınması” belgesi tarafından oluşturulan kayıtlar

Not:

Bilanço dışı hesap N05.MTs "Stokların bir parçası olarak sabit kıymetler", stokların bir parçası olarak muhasebeye yansıtılan sabit varlıkların vergi muhasebesinin sürdürülmesine yöneliktir. Hesabın borcu, sabit varlıkların başlangıçtaki maliyetini yansıtır. Bu hesaba alacak kaydı, ilgili sabit kıymet kaleminin elden çıkarılması durumunda yapılır. Bir sabit kıymet kaleminin alınması ve elden çıkarılmasına ilişkin belgeler kaydedilirken hesap kayıtları otomatik olarak oluşturulur.

Yardımcı bilanço dışı hesap N02.MC "Sabit varlıkların bir parçası olarak muhasebeleştirilen malzemeler", sabit varlıkların bir parçası olarak vergi muhasebesinde dikkate alınan malzemelerin niceliksel muhasebesi için tasarlanmıştır. Hesaba yapılan kayıtlar otomatik olarak oluşturulur: borç yoluyla - envanterin bir parçası olarak muhasebeye yansıtılan sabit kıymetlerin alınmasına ilişkin belgeleri gönderirken; kredi için - sabit kıymetlerin bir parçası olarak muhasebeleştirilen malzemelerin imhasına ilişkin belgeleri gönderirken. Malzemeyi işletmeye alırken ilk önce hesap kredisine ilişkin girişler oluşturulur.

Bu nedenle, “Sabit varlıkların işletmeye alınması” belgesi, bir nesnenin duran varlıklardan envantere geçişini yansıtmaktadır, bu nedenle “Genel Bilgiler” sekmesinde “Amortisman tahakkuku” özelliği mevcut değildir. Tesisin üretim amacıyla kullanılmaya başlanmasıyla eş zamanlı olarak devreye alma, muhasebeye yansıtılır.

Bir nesnenin muhasebeye maddi olarak ve vergi muhasebesinde sabit kıymet olarak yansıtılması durumunda, bu nesneyle yapılan herhangi bir işlemi yansıtmak için iki belgenin gerekli olduğu unutulmamalıdır: muhasebedeki işlemi yansıtan bir belge, ikincisi İşlemin vergi muhasebesine yansımasına ilişkin belge. Her işlemin muhasebe ve vergi muhasebesine aynı anda yansıtılması gerekir.

Sabit varlıkların bir parçası olarak muhasebeleştirilen malzemelerin üretime aktarılması, muhasebede “Malzemelerin işletmeye alınması” belgesi kullanılarak gerçekleştirilir. Vergi muhasebesinde bu işlem bir belgeyle değil, “Sabit Kıymet” dizininin ayrıntıları ayarlanarak yansıtılır:

- “Devreye alma tarihi” ayrıntıları devreye alma tarihini gösterir;

- “Amortismanı hesapla” onay kutusu işaretlidir (periyodik detayların kaydı devreye alma tarihinde yapılmalıdır).

Gerçekleştirildiğinde, “Malzemelerin işletmeye alınması” belgesi, N02.MC hesabının kredisinde, vergi muhasebesinde ilgili malzemenin devreye alınmasını yansıtan bir kayıt oluşturur.

Pirinç. 10. Envanterde yansıtılan üretim sabit varlıklarına aktarılırken “Malzemelerin işletmeye alınması” belgesi tarafından oluşturulan kayıtlar.

Muhasebede sabit kıymetlerin bir parçası olarak muhasebeleştirilen malzemenin silinmesi, faydalı ömrünün sona ermesiyle ilişkili envanter kalemlerinin (ev malzemeleri) elden çıkarılmasını yansıtan “İşletmedeki malzemelerin silinmesi” belgesi kullanılarak belgelenmelidir. . Elden çıkarma işlemini vergi muhasebesine yansıtmak için “Sabit varlıkların silinmesi” belgesinin oluşturulması gerekmektedir. Bu durumda “Orijinal maliyet” ve “Tahakkuk eden amortisman” ayrıntıları boş kalmalıdır. “Sabit varlıkların silinmesi” belgesini gönderirken, orijinal maliyeti N05.MC hesabından ve tahakkuk eden amortisman tutarlarını N05.02 hesabından silmek için işlemler oluşturulur (Şekil 11).

Pirinç. 11. Envantere yansıyan sabit kıymetlerin silinmesi sırasında oluşturulan kayıtlar.

Stokların bir parçası olarak muhasebeye yansıtılan sabit varlıkların amortismanı, Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünün gereklerine uygun olarak yalnızca vergi muhasebesinde tahakkuk ettirilir. Amortisman bedeli “Amortisman bedeli ve maliyetin geri ödenmesi” belgesine yansıtılmıştır. Bu durumda, tahakkuk eden amortisman tutarı için N05.02 hesabının kredisine girişler oluşturulur (Şekil 12).

Pirinç. 12. Envanterde yansıtılan sabit kıymetlerin amortismanı hesaplanırken oluşturulan kayıtlar

Yapılandırma, PBU 18/02 "Gelir vergisi hesaplamalarının muhasebeleştirilmesi" kullanan kuruluşlar için envanterin bir parçası olarak muhasebeye yansıtılan sabit varlıklar üzerindeki geçici farkların hesaplanmasına yönelik bir mekanizma uygulamaktadır. Ertelenmiş vergi varlıkları ve yükümlülüklerinin muhasebeleştirilmesini yansıtan girişlerin oluşturulması, “Ay Kapanışı” belgesi kaydedilirken gerçekleştirilir. Envantere yansıtılan sabit kıymetlerin işletmeye alındığı ayda, “Ay Kapanışı” belgesi kaydedilirken bu sabit kıymetlere ilişkin ertelenmiş vergi varlıkları yansıtılır. Sonraki dönemlerde vergi muhasebesinde amortisman tahakkuk ettiğinden, “Ay Kapanışı” belgesinin yayınlanması sırasında ertelenmiş vergi yükümlülüklerinin silinmesi otomatik olarak kaydedilir. “Ay Kapanışı” belgesini yayınlarken geçici farklılıkları hesaba katmak için gerçekleştirilecek eylemler listesinde “Geçici farkların muhasebeleştirilmesi (PBU 18/02)” seçeneğini seçmelisiniz.

"Duran Varlıklar" dizininde, bir nesne envanterin bir parçası olarak muhasebeye yansıtılıyorsa, dizin öğesi iletişim kutusu biçiminde "Envanterin bir parçası olarak yansıtıldı" onay kutusu seçilir.

“Stokların bir parçası olarak yansıtıldı” onay kutusu işaretlendiğinde, sabit kıymetin yeniden nitelendirildiği malzeme “Muhasebe” sekmesinde gösterilir ve “Modernizasyon” sekmesi yoktur. Sabit kıymet, “İşletim Sisteminin Devreye Alınması” belgesi ile muhasebe için kabul edilirse, onay kutusu kullanılamaz (Şekil 13).

Pirinç. 13. Envantere yansıyan bir sabit kıymet için "Duran Varlıklar" dizin öğesinin diyaloğu.

20.000 ruble'nin üzerindeki sabit varlıkların muhasebeleştirilmesi

20.000 ruble'den daha pahalı olan nesneler, "Sabit varlıkların alınması", "Ekipmanın alınması" ve "Kurulum için ekipmanın aktarılması" belgelerinin standart olarak amaçlandığı duran varlıklara yapılan yatırımların muhasebeleştirilmesi hesabına yansıtılmaktadır. konfigürasyon. Kuruluşun muhasebe politikalarına göre sabit varlıkların bir parçası olarak yansıtılan bu tür nesnelerin ve 10.000 ila 20.000 ruble arasında değişen nesnelerin işletmeye alınması, “Sabit varlıkların işletmeye alınması” belgesi kullanılarak gerçekleştirilir. Bir belgeyi gönderirken, sabit kıymet, vergi muhasebesinde - N05.01 "Sabit varlıkların başlangıç maliyeti" 01 "Sabit kıymetler" hesabındaki muhasebeye yansıtılır. Diğer işlemler sabit kıymet muhasebe belgeleri kullanılarak gerçekleştirilir.

Çoğu zaman bize 40 bin rubleye kadar olan maddi varlıkları nasıl hesaba katacağımız soruluyor? PBU 6/01 “Sabit varlıkların muhasebeleştirilmesi”nin 5. paragrafına göre stokların bir parçası olarak yansıtılabilirler. Elbette bu tür stok kalemlerinin maliyetini bir defada giderlere dahil etmek, amortisman tahakkuk ettirmekten çok daha karlı. Ancak bazı terminoloji öğeleri oldukça değerli varlıklardır. Örneğin ofis ve ev aletleri sıklıkla bu kategoriye girer: dizüstü bilgisayarlar, yazıcılar, TV'ler, buzdolapları vb. Bunları sıradan materyaller olarak yazın, "elinizi kaldıramazsınız." Bu mülkü mali açıdan sorumlu kişiler bağlamında dikkate almak ve kullanılabilirliğini kontrol etmek istiyorum. 1C: Enterprise Accounting 8 edition 3.0 programında böyle bir muhasebe nasıl organize edilir?

Öncelikle stok kalemlerinin girişini yansıtıyoruz.

“Mallar (fatura)” türünde bir belge oluşturuyoruz, muhasebe hesabı olarak 10.09'u belirliyoruz

Belgenizde muhasebe hesaplarını seçmek için sütunlar yoksa, program ayarlarını biraz değiştirmeniz gerekir. Bu konuyu 1C 8'deki belgelerde neden muhasebe hesapları görünmüyor? başlıklı makalede ayrıntılı olarak anlattım.

Makbuz yapıldıktan sonra muhasebe hesaplarında aşağıdaki hareketler oluşur.

Daha sonra stok kalemlerini işletmeye almak ve maliyetlerini gider olarak yazmak gerekir. Ancak önce programda gerekli işlevselliğin etkinleştirildiğinden emin olmanız gerekir. “Ana” sekmesine gidin.

"Envanter" bölümünde "İş kıyafeti ve özel ekipman" kutusunu işaretleyin.

Ardından formu kapatın, "Depo" sekmesine gidin ve "İşletme için malzemelerin aktarımı" öğesini seçin.

“Envanter ve Ev Gereçleri” sekmesini doldurun.

“Giderleri raporlama yöntemi” sütununda ne belirtilmelidir?

Burada, envanter kalemlerinin maliyetini yazmak istediğiniz maliyet hesabı ve alt hesaplar hakkında bilgi içeren aynı adlı dizinin bir öğesini seçersiniz.

Mevcut bir yöntemi seçebilir veya yeni bir yöntem ekleyebilirsiniz.

Belgeyi yayınlıyoruz ve muhasebe hesaplarında aşağıdaki hareketleri görüyoruz.

Stok kalemlerinin maliyetinin maliyet yapısına dahil edilmesiyle eş zamanlı olarak bu kalem, mali açıdan sorumlu kişiler bağlamında kayıtların tutulduğu “MC.04” bilanço dışı hesabına yerleştirilir.

Dilediğiniz zaman bu hesabı kullanarak bilanço oluşturabilir, kullanılan malzemeleri görebilirsiniz.

Örneğin arıza veya fiziksel aşınma ve yıpranma nedeniyle envanter kalemlerinin nihayet silinmesi gerektiğinde, "Malzemelerin hizmetten silinmesi" belgesini kullanmanız gerekir.

Bu durumda “MC.04” hesabına ters kayıt oluşturulacaktır.

İş kıyafetleri ve özel ekipmanların muhasebeleştirilmesi. envanter, Rusya Federasyonu mevzuatı tarafından sıkı bir şekilde düzenlenmektedir. Bu standartlara dayanarak kayıtlar 1C Muhasebe 8.3 programında tutulmaktadır.

Bu tür malzemelerin ve diğer düşük değerli malzemelerin işletmeye alınmasını yansıtmak amacıyla “Depo” bölümünde aynı isimli bir belge bulunmaktadır. Malzemelerin silinmeden önce depoya teslim edilmesi gerektiğini lütfen unutmayın. Bu, örneğin “Makbuz (Kanun, fatura)” belgelerinin satın alınmasının kaydedilmesiyle farklı şekillerde yansıtılabilir.

Öncelikle belgenin başlığını dolduralım. İçinde Roga LLC organizasyonunu, depoyu ve malzemelerin bulunduğu bölümü belirteceğiz.

Lütfen bu belgenin, özel kıyafetleri, özel ekipmanları, ekipman ve ev malzemelerini aynı anda işletmeye almanıza izin verdiğini unutmayın. Bizim durumumuzda, tüm malzeme gruplarının ayrıntıları aynı olacaktır, dolayısıyla veriler aynı belgede yalnızca farklı sekmelerde yer alacaktır.

İnşaat işçileri için yedi adet baret ve beş adet ceketin devreye alınması örneğini ele alalım. Bunları çalışanımız Gennady Sergeevich Abramov'a vereceğiz. Gelecekte listelenecekleri kişi odur. Bu malzemeler özel giysiler olduğundan bunları belgenin aynı ismin ilk sekmesinde belirteceğiz.

İnşaat işçilerine yönelik güvenlik kasklarının ve ceketlerinin iş kıyafeti olduğunu ve bunların ürün veri kartlarında belirtilmesi gerektiğini lütfen unutmayın.

Bu materyalleri muhasebeye doğru bir şekilde yansıtmak için, kullanım amacının tablo bölümünün ilgili sütununda doğru bir şekilde belirtilmesi çok önemlidir. Buradaki veriler, kendinizin doldurabileceği aynı isimli özel bir dizinden seçilir.

Örneğimizde baretlerin kullanım amacı “İnşaat işçileri için kasklar”dır. Tüm verileri kendimiz doldurduk. Örneğimizde, koruyucu kaskların maliyeti tüm kullanım ömrü boyunca doğrusal olarak geri ödenecektir. 11 aydır.

Bu tür giderleri hesap 25'e yansıtacağız. İşletmenizdeki çalışma mevzuatına bağlı olarak fatura farklı olabilir.

Not Mevcut mevzuata uygun olarak, kullanım ömrü bir yıldan az olan iş kıyafetlerinin tek seferde silinebileceği. Örneğimizde inşaat işçilerine yönelik baret ve ceketlerin kullanım süresi 12 aydan azdır.

Gerekli tüm veriler belgeye girildikten sonra işlenebilir. Örneğimizde ortaya çıkan kablolama aşağıdaki şekilde gösterilmektedir.

Özel ekipman

Özel ekipman, özel ekipmanı, araçları ve cihazları içerir. Muhasebesinin özellikleri ve materyalleri bu gruba sınıflandırma kuralları, 26 Aralık 2002 tarih ve 135n sayılı Rusya Federasyonu Maliye Bakanlığı'nın emriyle sıkı bir şekilde düzenlenmiş ve onaylanmıştır.

Bu örnekte çikolatalı Noel Babaların dökümü için bir kalıbı devreye almamız gerekiyor. Hem aktarım tarihi hem de başlık ayrıntılarının geri kalanı eşleşeceğinden bu verileri önceden oluşturulan belgeye gireceğiz.

“Özel ekipman” sekmesindeki tablo bölümünde, özel giysilerde olduğu gibi hemen hemen aynı veriler belirtilmektedir. Bu durumda yalnızca transfer sayısı 10.11.2 farklılık gösterecektir. Program bazı verileri otomatik olarak dolduracaktır. Bunu yapmak için isimlendirme kartında “Noel Baba” üniformasının özel bir ekipman olduğunu belirtmek önemlidir.

Belge, iş kıyafetindeki duruma benzer hareketler üretecek, ancak bu durumda bilanço dışı hesap MTs.03 de kullanılacak.

Envanter ve ev eşyaları Aksesuarlar

Son sekme ofis organizatörünün devreye alınmasını yansıtacaktır. Envantere ve ev eşyalarına götürdük. Aksesuarlar. Sekmenin doldurulması önceki örneklere benzer.

Bu durumda masrafların yansıtılması açısından organizatörün geri ödemesinin işletmeye geçtiğinde gerçekleşeceğini belirttik. Bunun maliyetlerini hesap 26'daki genel işletme giderlerine bağlayacağız. Muhasebe için başka bir hesap kullanabilirsiniz.

1C 8.3'te giderleri yansıtma yöntemlerinin doğru şekilde doldurulması ve yapılandırılması özellikle önemlidir.

Belge, ofis organizatörünü ekipman olarak işletmeye almak için yalnızca iki hareketten oluşuyordu. Bu durumda bilanço dışı hesap MTs.04 kullanılır.

Özel ekipman - üretimde emek aracı olarak kullanılan özel benzersiz cihazlar, ekipman, envanter, aletler. Özel ekipman olabilir veya maliyetine bağlıdır.

Bakalım (baskı 3.0) özel ekipmanlar malzeme olarak nasıl dikkate alınıyor.

Özel ekipmanı hesaba katmak için, 10.10 ("Depodaki özel ekipman ve özel giysiler" hesabı) ve 10.11.2 ("İşletmedeki özel ekipman" hesabı) gibi muhasebe hesapları tasarlanmıştır. Özel ekipman öğelerini girerken, terminolojinin türünü - “Özel ekipman” belirtmelisiniz.

Özel ekipmanın alınması 1C standart programına kaydedilir. Daha sonra, özel ekipmanın da hizmetten iade edilebileceği veya iptal edilebileceği anlaşılmaktadır. Bu işlemleri kaydeden belgeler “Depo” bölümünün “İş Kıyafetleri ve Ekipmanları” alt bölümünde mevcuttur:

Belge 1C 8.3 "Malzemelerin işletmeye alınması" envanterin, özel ekipmanın ve iş kıyafetlerinin transferini yansıtabilir. Uygun belge sekmesini doldurmalısınız. Malzemenin maliyetinin geri ödeme yöntemine göre doldurulan “Kullanım Amacı” sütununa dikkat edin.

Seçenek 1.İşletmeye geçiş sırasında maliyetin geri ödenmesi.

Örnek. İşletmede özel ekipman - damga - üretime aktarıldı. Maliyeti 20 Ocak'ta derhal silindi ("Ana üretim" hesabı).

Yeni bir “Malzemelerin işletmeye alınması” belgesi oluşturalım ve “Özel Ekipman” sekmesine veri girelim. "Kullanım amacı" sütununda ayrıntıları içeren yeni bir dizin konumu oluşturun:

- isimlendirme otomatik olarak belirtilir;

- isim – keyfi;

- maliyetin geri ödeme yöntemi: “İşletmeye aktarıldığında maliyetin geri ödenmesi” yöntemini belirtin;

- giderleri yansıtmanın yolu - önceden doldurulmuş bir rehberden seçim yapın; bizim durumumuzda giderler 20.01 hesabına gidecektir.

1C'de 267 video dersini ücretsiz alın:

Doldurduktan sonra belgenin hedefini seçin.

Belgeyi inceleyelim. Muhasebe girişleri oluşturuldu: Dt 10.11.2 Kt 10.10 (işletmeye geçişi yansıtır), Dt 20.01 Kt 10.11.2 (maliyetin geri ödenmesi) ve bilanço dışı hesap "İşletmedeki özel ekipman" - MT'nin Dt'sine kaydedilmesi. 03. Talep fatura formunun çıktısı mevcuttur.

Seçenek 2.Özel ekipmanın maliyetini karşılamanın doğrusal yöntemi.

Örnek. İşletmede, 12 ay hizmet ömrüne sahip bir kalıp olan özel ekipman üretime aktarıldı. Bu süre zarfında maliyet her ay kısımlar halinde 20.01 hesabına borçlandırılır.

“İşletme için malzeme aktarımı” oluşturalım ve “Özel Ekipman” sekmesine veri girelim. “Kullanım amacı” sütununda yeni bir pozisyon oluşturacağız, belgenin alanlarını dolduracağız, maliyetin geri ödeme yöntemini “Doğrusal” olarak belirteceğiz, faydalı ömrü 12 aya ayarlayacağız, giderler hesap 20.01. Belge için bir hedef seçelim.

Belgeyi inceleyelim. Muhasebe girişleri yapıldı: Dt 10.11.2 Kt 10.10 (işletmeye geçişi yansıtır) ve Dt MTs.03 (işletmedeki özel ekipmanlar için bilanço dışı hesap).

Maliyetin geri ödenmesi, faturanın alındığı aydan sonraki ilk aydan başlayarak " " rutin işlemiyle aylık olarak gerçekleştirilecektir. Bu durumda, faydalı ömür ve maliyete göre aktiften silinen tutar hesaplanır, seçilen yansıtma yöntemine göre maliyet hesabı oluşturulur. Muhasebe kaydı Dt 20.01 Kt 10.11.2.

Seçenek 3. Maliyetin geri ödenmesi üretimle orantılıdır.

Örnek. İşletmede, 10.000 ürün üretecek şekilde tasarlanmış bir kauçuk kalıp olan özel ekipman üretime aktarıldı. Kalıbın maliyeti aylık üretim hacmiyle orantılı olarak 20.01 hesabına yazılacaktır.

Kullanım amacını doldururken "İşletme için malzeme transferi" girilmesi, "Ürünlerin hacmiyle (işler, hizmetler) orantılı" geri ödeme yöntemini seçmeniz ve bunun için toplam ürün (işler) hacmini belirtmeniz gerekir. özel ekipman.

Bundan sonra her ay, özel ekipmanı ve ayda üretilen ürün (iş) hacmini gösteren bir "Malzeme Üretimi" belgesi girmeniz gerekecektir.

"Ayın kapanışı" düzenli işlemi, özel ekipman maliyetinin üretimle orantılı olarak aylık olarak geri ödenmesini sağlayacaktır.

1C 8.3'te özel ekipmanın hizmetten döndürülmesi

Özel ekipmanların kullanım ömrü dolmadan veya tamamen tükenmeden hizmet dışı bırakılması durumunda “Malzemelerin hizmetten iadesi” adlı belgenin girilmesi gerekmektedir. İçinde özel ekipman, ilgili sekmede, "Toplu" sütununda - işletmeye alma belgesi - belirtilir.

Belge, Dt 10.10 ve Kt 10.11.2'ye göre (hizmetten dönüş yansıtılmıştır) özel ekipmanın kalıntı değeri için bir giriş yapar ve Kt MTs.03'e göre kayıt yapar; Doğrusal geri ödeme yönteminde cari ayın değeri de geri ödenir.