UTII hakkına kim sahiptir? UTII'de bireysel girişimci

UTII, tüm ticari faaliyetler için geçerli olmayabilecek özel bir vergilendirme sistemidir. Bu vergi, faaliyetin niteliğine göre tahsile tabi olduğundan, ödeyicileri UTII mükellefi olarak kayıtlı şirketlerdir.

UTII'yi kimler uygulayabilir?

Bu verginin mükellefi olarak yerel vergi makamlarına kayıtlı LLC'ler ve bireysel girişimciler bu vergiyi ödeyebilir. Yani, UTII sistemine giren faaliyet türüyle ve daha spesifik olarak:

- Ev hizmetleri sağlamak.

- Veterinerlik hizmetleri sağlamak.

- Oto ve motosiklet tamir hizmetleri sağlamak.

- Ücretli otopark hizmetleri.

- Satış alanı olan veya olmayan catering hizmetleri.

- Perakende satış.

- Yolcu taşımacılığı.

- Bireyler için yük taşımacılığı.

- Bireylerin yaşaması için sınırlı büyüklükte yaşam alanı sağlamak.

- Reklam etkinliklerinin organizasyonu ve yapıların yanı sıra araçların yüzeyine yerleştirilmesi.

Bir LLC'nin veya bireysel girişimcinin faaliyetleri Sanatta belirtilmişse. Rusya Federasyonu Vergi Kanunu'nun 346 No'lu maddesine göre, bu nesne UTII mükellefi olmaya güvenebilir.

Aynı zamanda faaliyetlerinizin gereklilikleri karşılaması durumunda faaliyetlerinizi istediğiniz zaman UTII vergi rejimine aktarabilirsiniz. Bu süreç, faaliyetin başlamasından itibaren 5 gün içerisinde başvuru yapılmasını gerektirmektedir. LLC iseniz, başvuru UTII-1, bireysel bir girişimci iseniz UTII-2 şeklinde hazırlanır.

Bu belge iş yerinin bulunduğu yerdeki vergi dairesine sunulur. Karayolu taşımacılığı ile uğraşıyorsanız, işletmenin tescil edildiği yerde.

Vergi makamları, beş iş günü içinde UTII mükellefi olarak kayıt konusunda karar verir ve kararlarını ticari kuruluşa özel bir bildirimle bildirir.

UTII'yi kimlerin uygulayabileceği hakkında daha fazla bilgi için videoyu izleyin:

UTII'de iş yapmanın özellikleri

UTII'yi uygulayabilen kuruluşlar aşağıdaki vergileri ödemekten muaftır:

- Gelir vergisi.

- Bireysel girişimciyseniz kişisel gelir vergisi.

- Mülk üzerinden tahakkuk ettirilen vergi (kadastral tutar değilse).

Ancak UTII mükellefinin aynı zamanda genel veya basitleştirilmiş vergilendirme sistemine tabi faaliyetlerde bulunması durumunda ayrı kayıtlar tutması gerekir. Gelir, giderler, vergiler, ücretler - bunların hepsi farklı muhasebe türlerine tabidir: hem vergi hem de muhasebe.

Böylece her iki faaliyet alanında da istihdam edilen çalışanlara ödenen işçilik maliyetleri, her alandaki çalışanların istihdamına göre iki kısma ayrılmaktadır.

UTII'yi uygulama koşulları oldukça katı olduğundan, UTII'nin diğer vergilendirme sistemleriyle en iyi şekilde birleştirildiğini de belirtmekte fayda var. Basitleştirilmiş vergi sistemi için bir başvuruda bulunmak ve ardından bunu "sıfırlarla" raporlamak, vergi hizmetinin bir denetim yaparken sizden genel vergi sistemi hakkında belge sağlamanızı isteyeceğinden daha iyidir.

“Çifte” vergilendirmenin ana örneği ticaret işleridir. Dolayısıyla, sabit bir mağazanız varsa, mallarınızı internette satıyorsanız, sabit ticaret için UTII'ye ve çevrimiçi ticaret için basitleştirilmiş vergi sistemine başvurmak ve ardından gelir, gider ve diğerlerine ilişkin ayrı kayıtlar tutmak sizin yararınıza olacaktır. şeyler.

Yeni yıldan itibaren bu vergi sisteminden başka bir vergi sistemine geçebilirsiniz. Bunu yapmak için beş gün içinde UTII'den çıkarılma başvurusunda bulunmanız gerekir. Başka bir vergi sistemine geçmemeniz, ancak UTII'ye tabi bir faaliyeti durdurmanız durumunda, aynı başvuruyu beş gün içinde yapmanız gerekir, aksi takdirde, yapmadığınız faaliyetlerden elde edilen gelirler üzerinden vergi ödemek zorunda kalacaksınız. gerçekleştirmek.

UTII ödeyicisinin raporlamaya ilişkin sorumlulukları

Vergi makamları için UTII raporlaması beyanname şeklinde hazırlanır. Girişimci tarafından hesaplanan vergi miktarının gerekçesi olarak tüm gider ve gelirleri gösterir.

Bu beyan üç aylık göstergeler ve tutarlar dikkate alınarak hazırlanmıştır. Yani, UTII vergi mükellefinin raporlama çeyreği takip eden ayın 20'nci gününden önce üç ayda bir UTII beyanı sunması gerekir.

Beyanname, formun manuel olarak veya bilgisayarda doldurulması yoluyla kağıt formda sunulabilir. Bu durumda bu, belgeyi muayeneye kendiniz götürerek veya iadeli taahhütlü posta ile göndererek yapılabilir. Raporları elektronik ortamda da gönderebilirsiniz. Ancak bu, sertifikalı bir elektronik imza gerektirir.

Ayrı olarak, vergi ödemesinin zamanlamasından bahsetmeye değer. Girişimcilerin bu sistem kapsamındaki vergi tutarını, raporların sunulduğu ayın tarihinden önce, yani raporlama döneminden sonraki bir sonraki ayda ödemeleri gerekmektedir.

UTII mükellefi aynı zamanda vergi acentesi ise, faaliyetinin niteliği gereği alıcıya KDV tutarını sunduğu faturaları sağlıyorsa, o zaman kanunla kararlaştırılan prosedüre uygun olarak bir KDV beyannamesi de sunmalıdır.

UTII beyanının doldurulmasıyla ilgili videoyu izleyin:

Dolayısıyla, bir UTII vergi mükellefi, yürüttükleri faaliyetlerin niteliği UTII'ye tabi olanlar kapsamına giriyorsa, LLC veya bireysel girişimci olabilir.

UTII'yi uygulayamazlar (Rusya Federasyonu Vergi Kanunu'nun 346.26. Maddesinin 2.2. maddesi):

- bir önceki takvim yılında ortalama çalışan sayısı 100 kişiyi aşan kuruluşlar ve girişimciler. 1 Ocak 2013'ten önce maksimum çalışan sayısını hesaplamak için ortalamayı değil ortalama liste faaliyetini (harici yarı zamanlı işlerde ve sivil sözleşmeler kapsamında çalışanlar hariç) kullanmanın gerekli olduğunu hatırlayalım;

- diğer kuruluşların katılım payının %25'ten fazla olduğu kuruluşlar. Bu kısıtlama, kayıtlı sermayesi tamamen engellilere yönelik kamu kuruluşlarının katkılarından oluşan, çalışanları arasındaki ortalama engelli sayısı en az %50 ve ücret fonundaki payları en az %25 olan şirketler için geçerli değildir. Ayrıca bu norm, tek kurucuları tüketim dernekleri ve bunların birlikleri olan tüketici işbirliği kuruluşları ve dernekleri için geçerli değildir. Kayıtlı sermayesinin dörtte birinden fazlasına sahip olan bir kuruluş şirketin kurucularından ayrılırsa, o andan itibaren şirket UTII ödemesine geçme hakkına sahiptir (Rusya Maliye Bakanlığı'nın 5 Kasım 2013 tarih ve 03 tarihli mektubu) 11-09/46985, Rusya Federal Vergi Dairesi, 16 Ekim 2013 tarihli, ED-4-3/18530@ sayılı). Vergi Kanunu, yıl içinde genel vergi rejiminden “istismar” rejimine geçişi yasaklamamaktadır. Bu nedenle şirket, düzenlendiği andan itibaren UTII'yi uygulama hakkına sahiptir.

kurucularından oluşan, katılım payı %25'in üzerinde olan bir kuruluş; - kamu yiyecek-içecek hizmetlerinin sağlanmasında ticari faaliyetler açısından eğitim, sağlık ve sosyal yardım kurumları. Bu hizmetlerin sağlanması, bu kurumların çalışma süreçlerinin ayrılmaz bir parçası olmalıdır;

- gaz ve gaz dolum istasyonlarının kiralanması konusunda hizmet veren kuruluşlar ve girişimciler.

UTII'ye ne tür hizmetler aktarılmaz?

Tedarik sözleşmeleri kapsamında satışlar

Finansörler, 6 Nisan 2015 tarih ve 03-11-11/19020 sayılı mektupta, tedarik sözleşmeleri kapsamında veya sergi salonundaki numunelere dayanarak mal satarken UTII'nin kullanılmasının yasa dışı olduğunu belirtti. Bu tür faaliyetlerin genel veya basitleştirilmiş bir vergilendirme sistemi çerçevesinde yürütülmesi gerekmektedir.

Bunun nedeni, tedarik sözleşmeleri kapsamında satılan malların, alıcılar tarafından kişisel, ev, aile veya benzeri amaçlarla değil, ticari faaliyetlerde kullanılmak üzere, örneğin yeniden satış amacıyla satın alınmasıdır.

(Rusya Federasyonu Medeni Kanunu'nun 506. Maddesi). Bu nedenle, hem nakit hem de gayri nakdi ödemeler (ödeme kartlarının kullanılması dahil) için tedarik sözleşmeleri kapsamında mal satışı toptan satıştır,

perakende değil. Tıpkı perakende ticaretin, numunelere ve kataloglara dayalı sabit bir ticaret ağı dışındaki malların satışı olmadığı gibi (örneğin, postayla sipariş ticareti, tele-alışveriş yoluyla ticaret, telefon iletişimi ve bilgisayar ağları). Üstelik bağımsız olarak

müşterilere ödeme şekline göre (nakit veya gayrinakdi).

Dolayısıyla şu sonuç ortaya çıkıyor: “sahtekarların” tedarik sözleşmeleri kapsamında mal ticareti yapma hakkı yoktur veya

showroomdaki örnekleri kullanarak.

Ek olarak, perakende mal alımına ilişkin bir işlemin yürütülmesi ve yazarkasa sistemleri kullanılarak ödenmesi durumunda kuruluşun ofisinde gerçekleşmesi ve malların depodan alıcıya bırakılması durumunda, o zaman bu tür bir faaliyet şu amaçlarla yapılır: UTII'yi uygulamak perakende ticaret değildir. Sonuçta mallar sabit bir perakende satış tesisinde değil, onun dışında satılıyor. Bu durumda, bu tür ticaret, sabit bir ticaret ağı dışındaki numunelere ve kataloglara dayalı malların satışı olarak kabul edilir ve "isnat" kapsamına girmez.

Ancak, bir perakende satış alanının donatıldığı ve malların yazar kasa kullanılarak ödendiği bir depoda bir perakende alım satım sözleşmesi imzalanırsa, bu tür bir faaliyet, sabit bir perakende zincirinin tesisleri aracılığıyla perakende ticaretle ilgilidir;

ticaret katları yoktur. Sonuç olarak, bu durumda mal satıcısı UTII ödemesine geçebilir. Bu sonuca Rusya Maliye Bakanlığı tarafından 29 Mayıs 2015 tarih ve 03-11-11/31226 sayılı yazıyla ulaşılmıştır.

Vergi dönemi (çeyrek) sonuçlarına göre belirlenen gerekliliklere uyulmaması durumunda bir “ceza” verilir. Kuruluş UTII kullanma hakkını kaybeder ve kısıtlamaların aşıldığı çeyreğin başından itibaren genel vergi rejimine geçer (Rusya Federasyonu Vergi Kanunu'nun 346.26. Maddesinin 2.3. maddesi). İhlallerin ortadan kaldırılması durumunda şirket (girişimci) UTII'yi tekrar uygulayabilecek, ancak yalnızca bir sonraki çeyreğin başından itibaren.

Finansal aracılık hizmetleri

Federal Vergi Hizmetinin 27 Mayıs 2016 tarihli SD-3-3/2408@ sayılı mektubunda açıklandığı gibi, finansal aracılık hizmetlerinden elde edilen gelirler “genel rejim” vergilerine veya basitleştirilmiş vergi sistemine tabidir ve UTII'ye aktarılmaz. Bunun nedeni, UTII'nin uygulanması amacıyla ev hizmetlerinin vatandaşlara sağlanan ücretli hizmetleri içermesidir. Bunun istisnası, rehinci hizmetleri, onarım ve bakım hizmetleri ile araç yıkamadır (Rusya Federasyonu Vergi Kanunu'nun 346.27. Maddesi).

OKUN'a göre tüketici hizmetleri, diğerlerinin yanı sıra, finansal, ekonomik ve endüstriyel verilere ilişkin bilgi sağlayan aracılık hizmetlerini de içermektedir (hizmet kodu 019733). Mali aracılık hizmetleri ev hizmetlerine değil, 80. gruba aittir.

“Nüfusa yönelik diğer hizmetler” (hizmet kodu 801000).

OKUN, mali aracılık hizmetlerini ev hizmetleri olarak sınıflandırmadığından,

bu tür hizmetlerin sağlanmasından elde edilen gelir, genel veya basitleştirilmiş vergilendirme sistemlerine göre vergilendirilir. Bu, UTII'nin bu hizmetlere uygulanamayacağı anlamına gelir; şu sonuca vardık:

Federal Vergi Servisi'ne.

UTII kullanma hakkını kaybeden ve genel rejime geçen firmalar ve girişimciler, yeni kurulan firmalar veya yeni kayıtlı girişimciler olarak vergi hesaplayıp ödüyorlar.

Bu mükelleflerin, genel vergi rejimine geçtikleri çeyrekte aylık ödemelerini geç ödemelerinden dolayı ceza ve faiz ödemeleri gerekmiyor.

UTII ile ödenmeyen vergiler

Şirketlerin ödemediği vergiler

“İstifa”ya tabi tutulan firmalar ödemeyi durdurur:

- gelir vergisi;

- KDV. Bir şirketin Rusya Federasyonu topraklarına ve kendi yetki alanı altındaki diğer bölgelere (Kaliningrad bölgesindeki Özel Ekonomik Bölge (SEZ) bölgesi dahil) mal ithal etmesi durumu bir istisnadır. Bu durumda “atfedilen” şirketin KDV ödemesi gerekir.

1 Temmuz 2014'ten itibaren kuruluşlar ve 1 Ocak 2015'ten itibaren UTII ödeyen bireysel girişimciler emlak vergisi ödemek zorunda kalacak. Ancak bu yalnızca vergi matrahı kadastro değeri olarak belirlenen bireysel nesneler için geçerlidir (2 Nisan 2014 tarih ve 52-FZ sayılı Federal Kanunun 3. Maddesi, 2. Maddesi). Bunlar şunları içerir:

- idari, iş ve alışveriş merkezleri;

- ofislere, perakende satış tesislerine, catering ve tüketici hizmetlerine yönelik konut dışı binalar;

- Rusya'da daimi temsilciliği bulunmayan yabancı şirketlerin gayrimenkul nesneleri ve yabancı bir şirketin Rusya'daki daimi temsilcilik ofisi aracılığıyla faaliyetleriyle ilgili olmayan nesneler;

- muhasebe kurallarına göre bilançoda sabit kıymet olarak dikkate alınmayan konut binaları ve konut binaları.

Bu mülklerin, yerel makamların 1 Ocak 2014'ten önce bunları emlak vergisi hesaplamasında kadastro değerine dayalı yeni bir yönteme aktarmaya karar verdiği bölgelerde bulunması gerekiyor. Ayrıca, en geç 1 Ocak 2014 tarihine kadar bu nesnelerin gayrimenkul nesneleri listesine dahil edilmesi gerekmektedir.

(Madde 1, Madde 7, Rusya Federasyonu Vergi Kanunu'nun 378.2 Maddesi). "İsnat edilen" kuruluşlar yalnızca bu listede yer alan gayrimenkullerle ilgili olarak emlak vergisi öderler. itibariyle

Cari yılın 1 Ocak'ında, nesne Rusya Federasyonu'nun kurucu kuruluşu tarafından tanımlanan listede yer almıyor veya tanımlanmıyor

bu yıla ait kadastro değeri ve vergisi, nesnenin defter değerine göre hesaplanıp ödenmelidir.

2014 yılının 9 ayına ait emlak vergisi avansı ödemesi, taşınmazın 1 Ocak 2014 tarihi itibarıyla kadastro değerinin dörtte biri ile emlak vergisi oranı çarpılarak hesaplanır.

2014 yılı vergi tutarı, 1 Temmuz - 31 Aralık 2014 arasındaki dönem için, nesnenin maliyetinin yarısı ile vergi oranı çarpılarak 2014 yılının 9 ayına ait avans ödemesinin hesaplanan tutarı çıkarılarak hesaplanır (mektup) Rusya Maliye Bakanlığı 2 Haziran 2014 tarihli.

№ 03-05-05-01/26195).

Not

Bir kuruluş isnadı diğer vergilendirme rejimleriyle birleştirirse, o zaman vergi

Söz konusu listede yer alan taşınmazlara ilişkin taşınmazların kadastro değerine göre belirlenmesi gerekmektedir.

Mülk listede yoksa, emlak vergisi, “atfedilen” faaliyetten elde edilen gelir payı (veya mülk alanının payı dikkate alınarak) dikkate alınarak ortalama yıllık değerine göre belirlenir. “atfedilen” faaliyete atfedilebilen mülk).

Girişimcilerin ödemediği vergiler

Bireysel girişimciler (UTII ödeyenler) aşağıdakilerden muaftır:

- gelirlerinden aktarmaları gereken kişisel gelir vergisinden;

- Bireyler için emlak vergisinden (kullandıkları mülkte)

ticari faaliyetlerde). Bunun istisnası gayrimenkuldür.

“kadastral” emlak vergisinin ödendiği; - KDV'den. Bir istisna, bireysel bir girişimcinin Rusya Federasyonu topraklarına ve kendi yetki alanı altındaki diğer bölgelere (Kaliningrad bölgesindeki Özel Ekonomik Bölge (SEZ) bölgesi dahil) mal ithal ettiği durumlardır. Başka bir deyişle, mal ithal ederken “atfedilen” olanlar gümrükte KDV ödemek zorunda kalacak.

24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanun uyarınca, UTII ödeyenlerin aşağıdakiler için katkı paylarını hesaplaması ve ödemesi gerekir:

- Rusya Emeklilik Fonunda zorunlu emeklilik sigortası;

- Geçici sakatlık durumunda ve Sosyal Sigorta Fonundaki analık ile bağlantılı olarak zorunlu sosyal sigorta;

- Federal Zorunlu Sağlık Sigortası Fonundaki zorunlu sağlık sigortası (ve 2012 yılına kadar

bölgesel fonlara).

Buna ek olarak, “iticiler” iş kazalarına ve meslek hastalıklarına karşı zorunlu sosyal sigorta için katkı payı talep ediyor, ulaşım ücretini ödüyor

ve arazi vergileri vb.

Vergi Kanunu, “özel rejim sahiplerini”, özel rejimin uygulanmasıyla bağlantılı olarak ödemedikleri vergiler için vergi beyannamesi vermekten ve hesaplama yapmaktan muaf tutmaktadır (Rusya Federasyonu Vergi Kanunu'nun 80. maddesinin 2. fıkrası). Bu muafiyet yalnızca yürütülmesi genel vergilendirme sisteminin kullanımını gerektirmeyen faaliyetler ve ayrıca UTII'ye tabi faaliyetlerde kullanılan mülkler için geçerlidir.

Bu tür vergi mükelleflerinin, yalnızca kazara veya kasıtlı olarak alıcıya tahsis edilen KDV tutarını içeren bir fatura düzenlemeleri durumunda (Rusya Federasyonu Vergi Kanunu'nun 173. Maddesinin 5. fıkrası) müfettişliğe bir KDV beyannamesi vermeleri ve vergi ödemeleri gerekmektedir.

Bu nedenle, yalnızca UTII ödedikleri iş türleriyle uğraşan kuruluşların vergi dairesine KDV ve vergi beyannamesi vermeleri gerekmemektedir.

Finansörler, kar elde etmek için bu sonuca varıyorlar. Bu sonuca 7 Ağustos 2015 tarihli bir mektupta ulaşıldı.

№ 03-11-06/3/45834.

Bireysel girişimciler, kendi iş bölgelerindeki yerel makamların bireysel girişimci tarafından yürütülen faaliyet türü için UTII'yi onaylaması durumunda, emsal vergi ödeme şeklinde özel bir vergi rejimine gönüllü olarak geçebilirler (Vergi Kanunu'nun 346.26. Maddesi). Rusya Federasyonu, Rusya Federasyonu Vergi Kanunu'nun 346.28. Maddesinin 1. fıkrası). Bu istişarede, 2019'da bireysel girişimcilere atfın ne gibi faydalar getireceğini size anlatacağız.

Bireysel girişimcilerin emsal vergiye geçişi

Bireysel bir girişimcinin tahakkuk eden vergi mükellefi olarak tescili için başvuru, Federal Vergi Servisi'ne UTII-2 (11 Aralık 2012 tarihli Rusya Federal Vergi Servisi Emri) formunda gönderilir. N ММВ-7-6/ 941@).

Bireysel girişimcilere uygulanan vergi

Emsal verginin ödenmesi, girişimcinin büyük ciro varlığında vergi yükünü en aza indirmesine olanak tanıyacaktır. İtibarın kullanılması, bireysel girişimcileri ödeme yapmaktan muaf tutar (Rusya Federasyonu Vergi Kanunu'nun 346.26. maddesinin 4. fıkrası):

- UTII'deki faaliyetlerden elde edilen gelire ilişkin kişisel gelir vergisi;

- bölgesel kadastro listesinde yer alan ve kadastro değeri üzerinden vergilendirilen gayrimenkul hariç olmak üzere bireyler için emlak vergisi (atfedilen faaliyetlerde kullanılan mülklerle ilgili olarak);

- KDV (UTII faaliyetleri çerçevesinde gerçekleştirilen işlemlerde), Rusya topraklarına mal ithal ederken ve ayrıca Sanatta belirtilen durumlarda KDV ödenmesi hariç. 161 ve sanat. 174.1 Rusya Federasyonu Vergi Kanunu.

Girişimci, tüm bu vergiler yerine, tahakkuk eden gelir üzerinden yalnızca tek bir vergi ödeyecektir. Ayrıca girişimcinin genel anlamda kendisi için sigorta primi ödemesi gerekmektedir.

2019'da bireysel girişimcilere uygulanan vergi

2019 yılında bireysel girişimcilere yönelik atama, bir girişimcinin (çalışanları olmayan) tek vergi miktarını, 18.000 rubleyi (bir cihaz için) aşmayan bir miktarda yazarkasa satın alma giderleri miktarı kadar azaltmasına olanak tanıyacak. Bu, aşağıdaki koşulların eşzamanlı olarak karşılanması durumunda yapılabilir (Rusya Federasyonu Vergi Kanunu'nun 346.32. Maddesinin 2.2. fıkrası):

- yazarkasa, yazarkasaya dahildir;

- ŞNT, tahakkuk eden vergiye tabi faaliyetlerde kullanılmaktadır;

- Yazar kasa, 1 Temmuz 2019 tarihine kadar Federal Vergi Servisi'ne kaydedilecektir.

2019 yılında bireysel girişimciler için empoze edilen verginin, 1,915'e eşit K1 deflatör katsayısı ile hesaplanması gerekecektir. 2018 ile karşılaştırıldığında katsayı %2,5 arttı (Rusya Ekonomik Kalkınma Bakanlığı'nın 30 Ekim 2018 tarih ve 595 sayılı Emri).

Ayarlama katsayısının (K2) değeri ve emsal vergi oranının kendisi, her bölge için ayrı ayrı yerel yönetim düzenlemeleri ile belirlenir (

Bireysel girişimci yaygın bir faaliyet türüdür. Tüm vatandaşların kendi işini kurmasına olanak sağlar. Ancak er ya da geç her girişimci neyin daha karlı olduğunu düşünür - "atfedilen" veya "basitleştirilmiş". Bireysel girişimciler için vergilendirme türü önemli bir rol oynamaktadır. Bir işletmeyi kaydetmeden önce buna karar vermeniz tavsiye edilir. Doğru olanı seçmek hayatı çok kolaylaştırır. Öyleyse neyi seçmek daha iyidir - "atfedilen" veya "basitleştirilmiş"? Bu sistemler nasıl farklı? Bütün bunlar aşağıda daha ayrıntılı olarak tartışılacaktır. Aslında her şey göründüğü kadar zor değil. Özellikle vatandaş tam olarak hangi işe başlayacağını biliyorsa.

Rusya Federasyonu'ndaki vergi sistemleri

Öncelikle Rusya'da neler olduğunu anlamamız gerekiyor. Girişimciler faaliyetleri karşılığında nasıl vergi ödemelidir? Olayların gelişimi için çeşitli seçenekler vardır.

Bugün Rusya'da aşağıdaki özelliklere sahip bireysel bir girişimci olabilirsiniz:

- olağan vergilendirme;

- özel rejim;

- patent.

Uygulamada ikinci seçenek giderek daha yaygın hale geliyor. Ayrıca, sıklıkla özel vergilendirme rejimleri tercih edilmektedir. Bunlar şunları içerir:

- basitleştirilmiş vergi sistemi ("basitleştirilmiş");

- Birleşik Tarım Bilimleri;

- UTII ("isnat").

Tipik olarak girişimciler ilk ve son seçenek arasında seçim yapar. Hangisi daha karlı - bireysel girişimciler için "atfedilen" veya "basitleştirilmiş"? Bu vergi ödeme sistemlerinin artıları ve eksileri nelerdir?

Tahmini gelir üzerinden tek bir vergi

Bunu yapmak için, bir veya başka bir seçeneğin ne sağladığını anlamak önemlidir. Örneğin, "atfedilen". Ne olduğunu?

UTII, faaliyet türüne bağlı olarak belirlenen miktarlarda fon transferini sağlayan bir vergi ödeme sistemidir. Harcamalara bağlı değildir. Her bölge farklı bir UTII boyutu ayarlar.

Artık “itibarın” ne olduğu açık. Bunun belirli (sabit) bir miktarın devlet hazinesine yatırılmasını içeren bir vergi ödeme sistemi olduğunu söyleyebiliriz.

Basitleştirilmiş vergi sistemi

Uygulamada basitleştirilmiş vergi sistemini tercih eden girişimcilere çok sık rastlanmaktadır. Bu nedir? Bu vergi rejiminin öncekinden farkı nedir? Hangi özelliklere dikkat edilmesi önerilir?

Aslında her şey göründüğünden daha basittir. "Basitleştirilmiş" - nedir bu? Buna basitleştirilmiş vergi sistemi diyorlar. Girişimcilere vergi ödeme konusunda çeşitli seçenekler sunar:

- "Gelir". Bir vatandaşın yılda bir kez kârın %6'sını aktarması gerekir. Sadece gelir dikkate alınır, giderler dikkate alınmaz.

- "Gelir-giderler". Girişimci yıl içinde elde ettiği kârın %15'ini transfer eder. Vergi matrahı, yapılan tüm harcamalar dikkate alınarak elde edilen rakamdır.

Önemli: Her bireysel girişimci, basitleştirilmiş vergi sisteminde hangi sistemin kullanılacağını bağımsız olarak seçer. Bu karar tamamen girişimcinin faaliyetlerine bağlıdır.

"Basitleştirilmiş" ve "atfedilen" arasındaki ortak nokta nedir?

Hangisi daha karlı - "atfedilen" veya "basitleştirilmiş"? Bireysel girişimciler için bu sorunun çözülmesi son derece önemlidir. Sonuçta, vergilerden sonra elde edilen ana kâr, doğrudan seçilen vergi sistemine bağlı olacaktır.

Basitleştirilmiş vergi sistemi ve UTII ortak özelliklere sahiptir. Bunlar aşağıdaki nüansları içerir:

- vatandaşın talebi üzerine her iki sisteme de istediğiniz zaman geçiş yapabilirsiniz;

- basitleştirilmiş vergi sisteminin veya UTII'nin kullanımına ilişkin bazı kısıtlamalar vardır;

- KDV veya kişisel gelir vergisi gibi ek ödemeler yoktur; bunun yerine tek bir ödeme vardır;

- "basitleştirilmiş" ve "imputasyon" kullanıldığında, bütçe dışı fonlara para aktarmanız gerekecektir;

- her iki sistem de birkaç modu birleştirmenize izin verir;

- Tek verginin ödenmesi ve transferi üç ayda bir gerçekleşir.

Buradan "basitleştirilmiş" ve "atfedilen" ifadelerinin birbirine biraz benzer olduğu sonucu çıkıyor. Ancak bu vergilendirme sistemleri arasında da farklılıklar bulunmaktadır. Gelecekteki bir girişimcinin bunu bilmesi gerekiyor.

Fark

"Atfedilen" ve "basitleştirilmiş" - fark nedir? Terimlerin tanımında bazı nüanslar açıkça görülmektedir. Ancak herkes onlara dikkat etmiyor. Basitleştirilmiş vergi sisteminin UTII'den tam olarak ne kadar farklı olduğunu belirtmemiz gerekiyor.

Başvuru:

- Basitleştirilmiş vergi sistemi, Rusya Federasyonu'ndaki her türlü faaliyet için geçerlidir.

- UTII, belirli bir bölgedeki belirli iş türleri için mevcuttur.

Vergi matrahının seçilmesi:

- Basitleştirilmiş vergi sistemi vergi ödeme konusunda çeşitli seçenekler sunmaktadır: “gelir” (%6) ve “gelir-giderler” (%15). Ödemenin büyüklüğü genellikle bireysel girişimcinin kârına bağlıdır.

- UTII, vergilerin sabit miktarlarda ödenmesini önermektedir. Yalnızca faaliyet seçimi girişimciye bağlıdır.

Vergi matrahına etkisi:

- "Basitleştirilmiş", girişimcinin raporlama dönemindeki belirli ödemelerinin tutarını değiştirmenize olanak tanır. Örneğin, vergilerin tamamen yokluğuna izin verilir.

- “İsnat” vatandaşları her zaman aynı vergileri ödemeye zorluyor. Girişimci kesinti miktarını hiçbir şekilde etkileyemez.

Kombinasyon:

- Basitleştirilmiş sistemin çeşitli vergi ödeme rejimlerini birleştirirken sınırlamaları vardır.

- UTII, kısıtlama veya sorun olmaksızın her türlü vergilendirmeyle birleştirilir.

Belki de bahsedilen sistemler arasındaki tüm temel farklar bunlardır. Bir girişimci vergi ödeme seçeneğini seçmeden önce başka hangi özelliklere dikkat etmelidir?

Raporlama

Hangisi daha karlı - "atfedilen" veya "basitleştirilmiş"? Bireysel girişimciler için önemli bir rol oynar. Bu nedenle hangi seçeneği seçeceğinize karar vermelisiniz.

Bazıları için sorumluluk önemlidir. Basitleştirilmiş sistemde girişimci ilgili belgeyi yılda bir kez sunar. Ve UTII üç aylık raporlama sağlar. Buna göre vergiler ya yılda bir kez (“basitleştirilmiş”) ya da üç ayda bir (“emsal”) ödenir. Bireysel girişimciler her 3 ayda bir ödeme yaparlar.

Ne daha iyi

Peki hangisinde durmak daha iyidir? Aslında belirli bir durumda vergilendirme sisteminin seçimine ilişkin kesin kurallar bulunmamaktadır. Her girişimci kendi faaliyetlerini yürütür ve bunun için bireysel hesaplamalar yapması gerekir. Ancak onlardan sonra neyi seçeceğinizi söylemek mümkün olacak - basitleştirilmiş vergi sistemi veya UTII.

Bireysel girişimcilerin faaliyetlerinin vergilendirilmesi birçok özelliğe sahiptir. Kural olarak, "ne olacağını görmek" istiyorsanız, önemli bir masraf yoktur ve kişi "kendisi için" çalışmayı planlıyorsa, "gelir" ödeme hesaplama sistemi ile basitleştirilmiş vergi sistemi tercih edilir. Ek evrak işleriyle uğraşmak istemeyenler için en uygun iş yapma şekli budur.

UTII evrensel bir seçenek olarak kabul edilir, ancak belirli harcamalar ve raporlama gerektirir. Dolayısıyla girişimcinin işletmenin karlılığına %100 güvendiği durumlarda bu rejim uygulanır.

Artık Rusya'daki girişimciler için ne tür vergilendirme sistemlerinin mevcut olduğu açık. Ayrıca her bireysel girişimcinin hangi vergi ödeme seçeneğini seçeceğine karar vermesi gerektiği de açıktır.

- Bireysel girişimcilerin vergi şeklinde yaklaşık ödemelerinin yanı sıra işletmenin karlılığını da hesaplamak gerekir. Gelirinizin düzenliliğini dikkate almak önemlidir.

- Belirli rejimler kapsamındaki vergi tutarlarını karşılaştırın. Aynı zamanda kanun kapsamındaki ödemelerin en aza indirilmesi ihtimalinin de dikkate alınması gerekecektir.

- İş yaparken ne gibi değişikliklerin olabileceğini analiz edin, basitleştirilmiş vergi sistemi ve UTII kullanımının ötesine geçmenin risklerini karşılaştırın.

- Özel rejimlere ilişkin Rusya Federasyonu mevzuatındaki değişiklikleri inceleyin.

Bütün bunlar, bireysel girişimciler için tam olarak neyin daha karlı olduğunu - "atfetme" veya "basitleştirilmiş" olanı bulmaya yardımcı olacaktır. Uygulamada, daha önce de belirtildiği gibi, çoğunlukla basitleştirilmiş vergi sistemi tercih edilmektedir. Bütün bunlar vergi makamlarına sürekli rapor verilmemesinden kaynaklanmaktadır. Çoğu zaman belirleyici bir rol oynayan bu faktördür (beklenen kâr hesaplamaları dikkate alınarak). Özellikle girişimci kendisi için çalışanları olmadan çalışıyorsa. Bireysel girişimcilerin bütçe dışı fonlara yaptığı ödemeler tüm vergi rejimlerinde değişmeden kalmaktadır. Asgari ücret dikkate alınarak sabit miktarlarda listelenmiştir. Dolayısıyla UTII ve basitleştirilmiş vergi sistemiyle aynı miktarda parayı Emekli Sandığı'na aktarmanız gerekecek.

Küçük işletmeler için bir vergi rejimi seçerken çoğu girişimci, tahakkuk eden gelir üzerinden tek bir vergiyi dikkate alır. Çoğu durumda, kullanımı en basit ve en karlı olanı olduğu ortaya çıkar ve bu sistemi kullanarak muhasebeyi kendiniz yapabilirsiniz.

Bugünkü yazımızda UTII'nin özellikleri, hesaplama ve ödeme prosedürü hakkında konuşacağız.

OSNO'ya ek olarak Rusya Federasyonu'nda bütçeye katkıların hesaplanması ve ödenmesine ilişkin temel plan, bir dizi sözde özel mod vardır. Görünüşleri, OSNO'ya ilişkin muhasebe ve raporlamanın karmaşıklığı ve küçük işletmelerin çalışmalarını zorlaştıran çok çeşitli ödemelerle haklı çıkıyor.

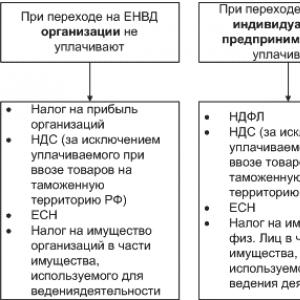

Rusya Federasyonu'ndaki en popüler “tercihli” vergilendirme sistemlerinden biri UTII'dir. Bu bir moddur şirket bir genel vergi ödüyor. İkincisi şunun yerini alır:

- (ödeyicinin bir kuruluş olması durumunda).

Bireysel girişimciler için UTII, kişisel gelir vergisinin yerine geçer.

- Emlak vergisi- bu fayda hem kuruluşlar hem de bireysel girişimciler için geçerlidir.

Bu "gevşemenin" yalnızca işletmenin faaliyetlerinde yer alan gayrimenkuller ve sabit varlıklar için geçerli olduğunu unutmayın.

- Katma değer Vergisi- tüm ödeme yapanlar için.

Böylece UTII yerini alır temel vergiler girişimciye veya LLC'ye ödenmesi gereken. Ancak bu listede yer almayan tüm ücret ve harçlar tam olarak tahsil edilecektir. Yani nakliye ve arazi vergisini, bölgesel kesintilerin yanı sıra sigorta primlerini de ödemeniz gerekecek.

F UTII formu, bunların yerini almasına rağmen, geleneksel vergilerden temel olarak farklıdır. Hesaplama sözde gelire dayanmaktadır. Bu ortalama miktar(vergi makamlarının hesaplamalarına göre), seçilen faaliyet alanındaki işletmelerin elde ettiği kara yaklaşık olarak eşittir.

Eğer öyleyseniz, UTII modunda vergilendirmeyi seçebilirsiniz. Hesaplama, gerçek gelire bakılmaksızın perakende mağazalar için sabit bir emsal tutara dayalı olacaktır.

Dolayısıyla UTII, girişimcilere ve kuruluşlara uygun özel bir rejimdir. Hesaplama kolaylığı, belge ve vergi yükünün azalması ile öne çıkar, bu nedenle küçük işletmeler için idealdir. Ancak her küçük işletme bu sistemi kullanma hakkına sahip değildir.

LLC'ler ve girişimciler için UTII - vergi mükellefleri için gereksinimler

Herhangi bir ayrıcalıklı muamele gibi, isnat da tüm kuruluşlar için uygun değildir. Federal Vergi Servisi empoze ediyor UTII üzerinde faaliyet yürütme becerisine ilişkin ciddi kısıtlamalar:

Herhangi bir ayrıcalıklı muamele gibi, isnat da tüm kuruluşlar için uygun değildir. Federal Vergi Servisi empoze ediyor UTII üzerinde faaliyet yürütme becerisine ilişkin ciddi kısıtlamalar:

- Bireysel girişimci veya LLC çalışıyor aşağıdaki alanlarda: nüfusa yönelik ev hizmetleri, catering, perakende ticaret (salon alanı 150 m2'yi aşmayan).

Otomobil ve gaz dolum istasyonlarının kiralanması bir istisnadır. UTII ayrıca ikram hizmetlerinin bir sağlık, sosyal güvenlik veya eğitim kurumu tarafından sağlanması durumunda da geçerli değildir.

- UTII'yi uygulamak için aşağıdakiler gereklidir: belediye oluşumunda uygun bir vergi rejimi getirildi.

İsnat ülkenin büyük bir kısmında geçerli olsa da kullanımının imkânsız olduğu şehirlerin sayısı da oldukça fazla. 2014'ten beri Moskova'da bu özel rejim mevcut değil.

- Seçilen faaliyet türü belirtilmelidir yerel mevzuatta.

UTII'ye hak kazanan işletme türlerinin listesi belediye yetkilileri tarafından değiştirilebilir.

- Faaliyetler yürütülmüyor güven yönetimi biçimi veya basit ortaklık anlaşması.

- (sahiplik şekli ne olursa olsun) 100 kişiden az.

- Kuruluşlar için ek bir kısıtlama getirilir - Tüzel kişilerin kayıtlı sermayedeki payı%25'i geçmemelidir.

Başka bir açıklama, farklı faaliyet alanları için birden fazla sistemi aynı anda kullanan kuruluşlarla ilgilidir. UTII tüm modlarla uyumlu değildir:

- Aynı anda kullanılabilir“isnat” ve OSNO veya Birleşik Tarım Vergisi rejimi kapsamında vergilendirme.

- UTII'nin kombine kullanımı ve imkansız.

Modları birleştirirken, onlar için muhasebe ve raporlamayı ayırmanız gerektiğini unutmayın. Bu, muhasebeyi zorlaştırır ancak ek vergi avantajları sağlayabilir.

Gördüğünüz gibi işletmenin fiziksel göstergeleri UTII'yi seçmenin temelini oluştururken, gelir ve kâr etkilenmez“isnat” kullanma olasılığı hakkında.

Aynı zamanda genel koşullar (UTII kapsamına giren az sayıda faaliyet, yerel düzenlemelerin benimsenmesi ihtiyacı) önemli ölçüde sınırlamak Bu verginin potansiyel ödeyenlerinin sayısı.

UTII vergisi nasıl hesaplanır?

Diğer vergi rejimlerinde olduğu gibi, emsal gelir üzerindeki tek vergi miktarı doğrudan vergi mükellefi tarafından hesaplanır. Ayrıca beyanı doldurur ve müfettişliğe ödemeyi yapar. Tutarın yanlış belirtilmesi para cezalarına, cezalara ve hatta UTII'nin iptal edilmesine yol açacaktır. Raporların zamanında ve doğru şekilde sunulması ve katkı sağlanması önemlidir.

UTII hesaplaması 1 takvim ayı için yapılır. Ödeme tutarı, aşağıdaki göstergelerin ürünü olan özel formüller kullanılarak belirlenir:

UTII hesaplaması 1 takvim ayı için yapılır. Ödeme tutarı, aşağıdaki göstergelerin ürünü olan özel formüller kullanılarak belirlenir:

- UTII oranı- bugün bu mod için %15'tir.

- Fiziksel gösterge değeri. Bu, hizmet sektörü için personel sayısı, mağazalar için satış katının alanı ve diğerleri olabilir; kuruluşun gelirindeki artışı doğrudan etkileyen bir faktör olabilir.

- Temel verim- belirli bir faaliyet için vergi makamları tarafından onaylanan bir kâr göstergesi.

Temel karlılık, fiziksel gösterge birimi başına belirtilir - örneğin perakende işletmeler için bir metrekare alan. Dolayısıyla, mağaza alanı ne kadar büyük olursa, "tahsis edilen" vergi de o kadar yüksek olur.

- Katsayısı K1- durum düzeyinde kurulu deflatör. Tüm bölgeler için aynı olup 2015 yılından itibaren 1.798'e eşittir.

- K2 katsayısı- belediye uyum faktörü. Değeri yerel yönetimler tarafından belirlenir ve 0,5-1 aralığında olmalıdır.

K2, belediye yetkililerinin ödenecek UTII vergi miktarını önemli ölçüde azaltabilmesi nedeniyle azaltıcı bir faktördür.

Belirtilen tüm değerleri çarparak şunu elde ederiz: 1 aylık UTII vergi tutarı.

Çeyrek boyunca fiziksel göstergelerde veya temel karlılıkta herhangi bir değişiklik olmazsa, bütçeye ödeme için UTII'nin hesaplanması, elde edilen değerin 3 ile çarpılmasıyla elde edilebilir.

Değişiklikler meydana geldiğinde UTII hesaplanır her ay için ayrı ayrı. Ayrıca orantısal hesaplama kullanılarak dikkate alınabilir. bir aydan daha az bir sistemden diğerine geçiş yaparken veya ay ortasında meydana gelen değişiklikler.

UTII vergisi - müfettişlikle raporlama ve uzlaşmalar

Herhangi bir vergi sisteminin (özel rejimler dahil) önemli bir yönü, bütçeye yapılan ödemelerin sıklığı ve şekli ve raporlamasıdır. Bunu açıkça ortaya koyan bu göstergedir. Bu veya bu modun kullanımı ne kadar kolay? Kayıt tutmak için işe alınan personele ihtiyaç olup olmadığı veya bir işadamının bu işi kendi başına halledip edemeyeceği.

Peki, bireysel girişimciler ve kuruluşlar için UTII vergisi nasıl ödeniyor ve işletmenin hangi raporlamayı sunması gerekiyor:

- Vergiye tabi dönem bu özel rejim için - 1 çeyrek. Hesaplanan verginin bir sonraki ayın 25'ine kadar ödenmesi gerekmektedir.

- Ana raporlama belgesi- vergi iadesi. Üç ayda bir, raporlama dönemini takip eden ayın en geç 20'nci gününe kadar (1. çeyrek için - 20 Nisan) denetime sunulur.

Beyannamenin sunulması ve UTII için vergi ödemeleri yılda 4 kez gerçekleşir. Son teslim tarihinin hafta sonuna denk gelmesi halinde bir sonraki iş gününe aktarılır.

- Yasaya göre, "isnat" ile ilgili tüm ödeme yapanların yazılı olarak tutması gerekiyor fiziksel göstergelerin muhasebeleştirilmesi: tesisin alanı, çalışan sayısı, cateringdeki koltuk sayısı vb. Bu gereklilik hem bireysel girişimciler hem de kuruluşlar için geçerlidir. Böyle bir kitabın bulunmaması durumunda, denetim size 500-700 ruble tutarında para cezası kesebilir.

F Fiziksel göstergelerin kaydedilmesine ilişkin belge formatı kanunla belirlenmemiştir. Pek çok müfettişlikte vergi mükelleflerinden, bireysel girişimcilerin UTII ile ilgili kayıt tutmak zorunda olmadıkları "gelir" ve "giderler" sütunlarını da içeren özel kitaplar satın almaları istenmektedir. Onsuz çalışma veya belgede yalnızca fiziksel göstergelerin bulunduğu öngörülen sütunları doldurma hakkına sahipsiniz.

- Muhasebe kuruluşlar için "isnat" zorunludur. Kuruluşlar, açıklamaların yanı sıra 1-6 formlarına ilişkin raporları Federal Vergi Servisi'ne sunar.

Bireysel girişimciler muhasebe tutmazlar.

- Bireysel girişimciler ve LLC'ler de kiralıyor ek vergi ve harçlara ilişkin raporlar, hangi ödeme - sigorta primleri, nakliye vergisi.

2017'den itibaren UTII formu - özel rejimde değişiklikler

Vergi makamları her yıl, özel rejimlerin uygulanmasına ilişkin koşulları açıklığa kavuşturan, ek kısıtlamalar veya avantajlar getiren birçok yasama düzenlemesi kabul etmektedir. 2017'deki UTII sistemi de bir takım değişikliklere uğradı:

- Terim“hizmet” ayrıcalıklı uygulaması 2021 yılına kadar uzatılmıştır. Başlangıçta UTII'nin 2018'de kaldırılması planlanıyordu, ancak ülkedeki ekonomik durum ve küçük işletmeyi yürütmenin zorlukları yasa koyucuları kararı yeniden gözden geçirmeye zorladı.

- IP alındı katkıları azaltma olasılığı UTII'ye göre “kişisel” sigorta ödemeleri için. 2017 yılına kadar yalnızca çalışanlara yapılan ödemeler vergiden düşülebiliyordu.

Bir girişimci yalnız çalışıyorsa, "kendisi için" katkılarla ödenen UTII'yi tutarda herhangi bir sınırlama olmaksızın azaltma fırsatına sahiptir. İşe alınan çalışanları olan bireysel girişimciler, hem personel hem de kendileri için yapılan ödemeler için bütçeye yapılan katkıları azaltır. Ancak bu durumda “isnadı” yarıdan fazla azaltmak mümkün değildir.

- Beyanname formu değişti. Böylece 2017 yılında belgedeki hesaplama şekli değişti (bireysel girişimcilere yönelik vergi miktarının azaltılmasına yönelik yenilikler nedeniyle).

Barkodlu alanlar ve sigorta ödemelerine ilişkin ifadeler değişti.

- Tercihli özel rejimler kapsamında girişimcilik türlerinin belirlenmesi şu anda devam etmektedir başka bir sınıflandırıcıya göre, 2017'den beri kabul ediliyor - Tamam 029-2014

UTII ile ilgili temel değişiklik, geçerliliğinin Ocak 2021'e kadar artmasıdır. "İsnat edilen" birçok girişimci bu haber üzerine rahat bir nefes aldı - şu anda UTII'nin yerini yeterince alabilecek tek bir rejim yok. Ek olarak, bireysel girişimciler sigorta ve emeklilik katkıları yoluyla vergi kesintilerini önemli ölçüde azaltma konusunda gerçek bir fırsata sahiptir. Bu, girişimciler için, özellikle de yalnız çalışanlar için, atıf yapmayı çok daha çekici hale getirdi.

Çözüm

UTII, Rusya'daki en yaygın özel rejimlerden biridir. Perakende ticaretle uğraşan, çeşitli hizmetler sunan, toplu yemek işletmeleri açan kuruluşlar ve girişimciler bu sisteme geçme hakkına sahiptir. Aynı zamanda modun kullanımına ilişkin bir kısıtlama listesi de vardır.

UTII bir dizi verginin yerine geçer ve işletmenin sonuçlarına bağlı olmayan sabit tutarları temsil eder. Bu moda geçmeye karar veren bir işadamı, vergi dairesi ve muhasebe ile yapılan anlaşmaları basitleştirir. Ancak rejimin kullanımının imkansız olduğu veya kârsız olduğu durumlar da vardır.

Sevgili okuyucular! Bu makalede ele alınmayan sorularınız varsa, bunları yorumlarda bırakın. Aşağıdaki materyallerde ilginizi çeken konulara kesinlikle daha ayrıntılı olarak değineceğiz.